Bilanzrating: Wie schlägt sich die PKV?

Nur noch drei private Krankenversicherer erreichen im aktuellen „map-report“ von Franke & Bornberg die beste Note. Das hängt aber auch mit einer strengeren Bewertung im Vergleich zum Vorjahr zusammen. In Sachen Marktanalyse gibt es wenig Überraschendes. Das Neugeschäft in der Vollversicherung stockt weiterhin.

(Foto: © Looker_Studio - stock.adobe.com)

Das Beratungsunternehmen Franke & Bornberg (F&B) hat das „Bilanzrating Private Krankenversicherung 2021“ vorgelegt. In dem zugehörigen „map-report 925“ analysiert und bewertet das Unternehmen ausgesuchte Bilanzkennzahlen privater Krankenversicherer für die Jahre 2017 bis 2021. Zwar stellt der Report aus Sicht der Studienautoren eine umfangreiche Marktübersicht über 26 Finanz- und Bestandskennzahlen der Branche mit Einzelauswertungen für rund 30 Unternehmen dar, allerdings keinen vollständigen Unternehmensvergleich. Hierfür sind neben den Bilanzkennkennzahlen weitere Faktoren wie die Dienstleistungsqualität und Beitragsentwicklung von entscheidender Bedeutung, wie F&B einräumt. Solch ein umfassendes PKV-Rating ist für Ende Oktober angekündigt.

Vollversicherung schrumpft weiter

Die jetzige Analyse lässt aus Sicht der Autoren aber auch einen schnellen Überblick zu aktuellen Entwicklungen der Anbieter in der PKV zu. So waren Ende 2021 ca. 8,72 Millionen vollversichert. Das sind 0,1 Prozent beziehungsweise 7124 Versicherte weniger als im Vorjahr. Seit 2011 hat der Markt damit fast 260.000 Vollversicherte verloren. Die Entwicklung des Neugeschäfts in der Vollversicherung sei in weiten Teilen der Branche noch immer ein Geheimnis. Marktumfassend bliebe meist nur der Umweg über die Bestandsentwicklung, um Rückschlüsse auf das Neugeschäft ziehen zu können. Nur zwölf der 31 Anbieter mit Vollversicherten konnten die Bestände im Berichtsjahr ausbauen. In absoluten Werten dominiert der Marktführer Debeka das Feld mit einem Plus von 16.713 Kunden, gefolgt von Arag (9739), Axa (7747) und Hanse Merkur (7478). Die größten Bestandsverluste hatten wie in den vergangenen die DKV (-14.444), Allianz (-7925), Continentale (-5778) und Bayerische Beamtenkranken (-5353) zu verkraften.

Beitragseinnahmen steigen deutlich

Die Beitragseinnahmen legten hingegen nach durchschnittlich 4,5 Prozent im Vorjahr mit jetzt 5,8 Prozent auf 45,16 Milliarden Euro noch einmal zu. Zweistellige Zuwächse verbuchen R+V (15,1 Prozent), Debeka (14,1 Prozent), Arag (12,4 Prozent), Barmenia (12,1 Prozent), Freie Arzt- und Medizinkasse (11,8 Prozent), Concordia (11,5 Prozent) sowie VGH Provinzial mit 10,3 Prozent. Von den Schwergewichten mit mehr als einer Milliarde Euro Beitragseinnahmen sind die Hanse Merkur (5,8 Prozent), HUK-Coburg (5,3 Prozent), Allianz (4,1 Prozent) und Axa (3,6 Prozent) allerdings auf deutlich geringerem Niveau auf Wachstumskurs. Rückläufige Beitragseinnahmen verzeichnet laut der Bilanzanalyse kein Versicherer.

Rating auf Basis von zehn Kennzahlen

Insgesamt zehn Kennzahlen bilden das Gerüst für die Bewertung des aktuellen Bilanzratings. Das sind: Nettorendite, Bewertungsreservequote, RfB-Quote, Versicherungstechnische Ergebnisquote, Überschussverwendungsquote, Vorsorgequote, Abschluss- und Verwaltungskostenquote sowie die Solvabilitätsquote. Für die Kennzahlen können nach einem gewichteten Bewertungsschlüssel insgesamt 300 Punkte erreicht werden. „Unternehmenskennzahlen können bei Leistungsvergleichen von Unternehmen eine wertvolle Hilfe sein. Gerade in einer Zeit wie dieser, die als Krisendekade in die Geschichte einzugehen droht, nimmt die Relevanz der wirtschaftlichen Situation der Versicherer als Auswahlkriterium vor Vertragsabschluss zu. Die Beitragshöhe als Vergleichsmaßstab ist dabei ungeeignet. Denn einerseits ist die PKV keine Billig-Alternative zur GKV. Zum anderen können zu knapp kalkulierte Beiträge mit der Gefahr von geringeren Leistungen und stärker steigenden Beiträgen im Alter einhergehen“, sagt Michael Franke, geschäftsführender Gesellschafter der Franke und Bornberg GmbH.

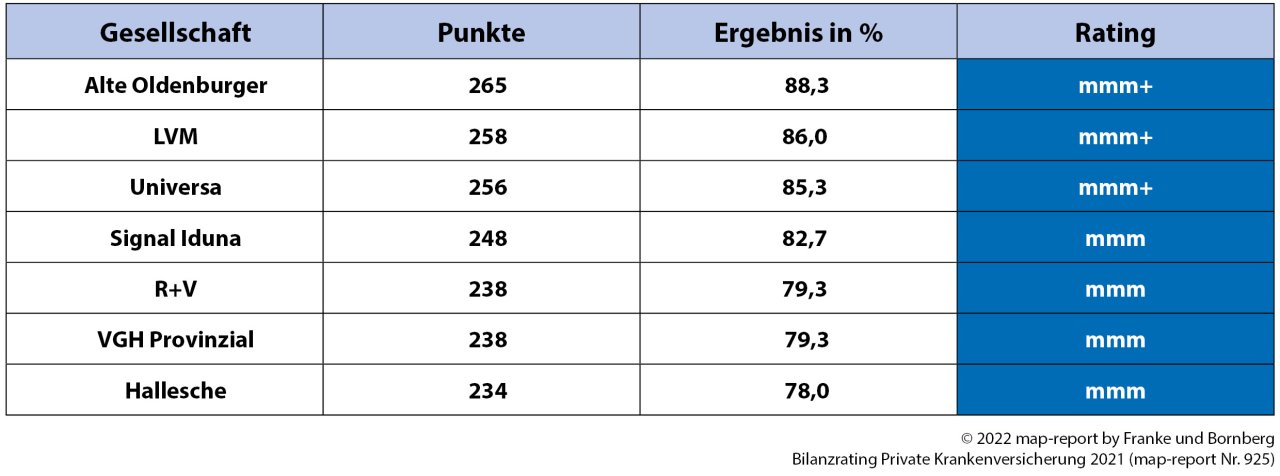

Alte Oldenburger zum dritten Mal an der Spitze

Gegenüber dem vorigen Bilanzrating gilt nun ein anderer Notenschlüssel. Für die Bestnote „mmm“(hervorragend) müssen statt zuvor 80 Prozent mindestens 85 Prozent bzw. mindestens 255 Punkte erreicht werden. Das schaffen nur noch drei Unternehmen. Dabei verteidigt die Alte Oldenburger einmal mehr die Position als bilanzstärkster privater Krankenversicherer mit 265 Punkten (88,3 Prozent). Auch der LVM zählt mit 258 Punkten erneut zur besten Kategorie der Untersuchung. Für eine Überraschung sorgt nach Ansicht der Autoren indes die Universa, der es erstmals gelingt, mit 256 Punkten (85,3 Prozent) in die Spitzengruppe aufzurücken.

Breites Mittelfeld, drei Unternehmen nur ausreichend

Die Signal Iduna erzielt mit 82,7 Prozent zwar ein noch besseres Ergebnis als im Vorjahresrating, infolge der neuen Bewertungsskala reicht es aber nicht mehr für ein Top-Rating. Auch die R+V zählt nicht mehr zu den bilanzstärksten Anbietern. 238 von 300 Punkten entsprechen 79,3 Prozent. Auch die VGH Provinzial sowie die Hallesche können die sehr guten Ergebnisse der Vorjahre wiederholen. Das Gros der Anbieter liegt allerdings eher im Mittelfeld der Bewertungskategorien „mm“ (gut) und „m“ (befriedigend). Kritisch steht es um drei Versicherer, die mit weniger als 165 Punkten nur eine Bewertung von „m-“ (ausreichend) erhalten. Konkret sind das: Bayerische Beamtenkranken, VRK und die Nürnberger.

Weitere Artikel

Eigenanteile steigen: Pflegebedürftige müssen noch mehr selbst bezahlen

PKV: Experten erwarten steigende Beiträge