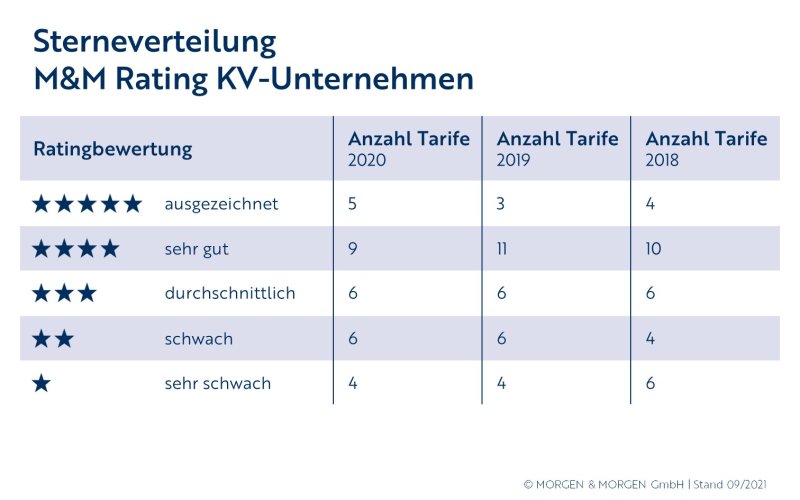

M&M-Rating: Fünf Mal fünf Sterne

Zwei Versicherer können sich im PKV-Unternehmensrating von Morgen & Morgen von vier auf fünf Sterne verbessern. Die Auswirkungen der Corona-Pandemie zeigen aktuell noch wenig Einfluss. Dabei entwickelt sich das Geschäft in der Zusatzversicherung deutlich besser als in der Vollversicherung.

(Foto: Pixabay/Pexels)

Analyse und Rating: Morgen & Morgen hat sich in seinem neuesten „Marktblick“ die privaten Krankenversicherer (PKV) vorgenommen. Die Ergebnisse sind mehr als solide: Zwei Versicherer konnten sich im aktuellen Jahrgang des „M&M Rating KV-Unternehmen“ von vier auf fünf Sterne verbessern. Insgesamt erreichten damit fünf Anbieter die Top-Bewertung. Die restlichen Versicherer bestätigten ihre Ergebnisse des vergangenen Jahres, darunter auch zehn Unternehmen, die „schwach“ oder „sehr schwach“ abschnitten und nur zwei oder sogar nur einen Stern bekamen.

Stabilität trotz schwieriger Kapitalmarktsituation

Die Geschäftsberichte der Krankenversicherer zeigen laut der Analyse im Schnitt stabile Zahlen, auch wenn die Herausforderungen aktuell nicht abnehmen. Zu spüren bekämen die Versicherer die Corona-Pandemie vor allem im Bereich der Kapitalanlagen. Die Finanzmärkte hätten in der schon länger andauernden Niedrigzinsphase zusätzlich mit deutlichen Kurseinbrüchen und der damit verbundenen konjunkturellen Unsicherheit zu kämpfen. Das Zinstief dürfte die Branche weiter beschäftigen. Der durchschnittliche Rechnungszins in den Beständen lag im Jahr 2020 noch bei etwa 2,5 Prozent. Die Tendenz sei weiter fallend und könnte für Kunden durch Beitragsanpassungen spürbar werden. „Die PKV-Branche hat die Schwierigkeiten der Pandemie in 2020 gut gemeistert. Die schwierige Situation am Kapitalmarkt wurde durch Corona jedoch verschärft. Aktuell zeigen sich die Versicherer stabil“, fasst Thorsten Bohrmann, Senior Versicherungsanalyst bei der Morgen & Morgen GmbH das aktuelle Rating-Ergebnis zusammen.

Zusatzversicherungen legen deutlich zu

Trotz der Pandemiebedingungen seien die Bestände der PKV-Versicherten stabil geblieben. Neugeschäftseinbußen habe es nur geringfügig beziehungsweise in speziellen Bereichen wie zum Beispiel der Auslandsreiseversicherung gegeben. Es bestätige sich die Vermutung, dass Versicherte ihren Krankenversicherungsschutz in Pandemiezeiten nicht verringern, so die Experten der Ratingagentur. Die Wachstumsrate für natürliche Personen lag in der Vollversicherung wie im Vorjahr auch 2020 bei minus 0,4 Prozent. Der Rückgang sei damit konstant niedrig geblieben. Die privaten Ergänzungsversicherungen liegen weiterhin im Trend. Die Wachstumsrate stieg hier von 1,5 Prozent auf 2,3 Prozent.

Leistungsausgaben könnten wieder steigen

Die Leistungsausgaben seien in Summe recht stabil geblieben. Pandemiebedingt höheren Ausgaben im Bereich von Prävention, Hygienemaßnahmen oder Tests hätten verminderte Ausgaben, etwa aufgrund aufgeschobener Behandlungen gegenübergestanden. Insgesamt seien weniger Gesundheitsleistungen in Anspruch genommen worden. „Die PKV rechnet allerdings mit einem verzögerten Anstieg der Leistungsausgaben in den kommenden Jahren. Aufgeschobene Behandlungen, in diesem Zusammenhang unerkannte Krankheiten, Langzeitfolgen von Covid-19-Erkrankungen und eine zeitlich verzögerte Belegeinreichung, etwa aus der zweiten Welle der Pandemie, können die zukünftigen Leistungsausgaben erhöhen“, sagt Bohrmann. Die PKV-Versicherer hätten diesbezüglich mit der Bildung von Schadenrückstellungen reagiert.

Weitere Kennzahlen: Die Nettoverzinsung sank im Geschäftsberichtsjahr 2020 erstmals unter drei Prozent auf 2,8 Prozent. Nach einem Rückgang im Vorjahr verzeichnete die versicherungsgeschäftliche Ergebnisquote einen leichten Anstieg auf 13,1 Prozent. Die Verwaltungskosten blieben mit 2,2 Prozent und die Abschlusskosten mit 6,1 recht konstant. Die Eigenkapitalquote zeigte einen leichten Rückgang. Die Rückstellungen für Beitragsrückerstattungen (RfB) sanken weiterhin, die RfB-Quote steht nun bei 34,3 Prozent. Die RfB-Zuführungsquote blieb aber konstant bei 10,7 Prozent. Einen Anstieg um 1,5 Prozentpunkte auf 18,5 Prozent verzeichnete die Bewertungsreservenquote. Grund hierfür war laut Morgen & Morgen der Zinsrückgang am Kapitalmarkt.

M&M Rating KV-Unternehmen

Das aktuelle „Morgen & Morgen Rating KV-Unternehmen“ betrachtet zehn Bilanzkennzahlen von 30 Privaten Krankenversicherern über den vergangenen Fünfjahreszeitraum 2016 bis 2020. Das Rating erlaubt somit belastbare Aussagen über die wichtigsten Kennzahlen der Versicherer in den Bereichen Erfolgs- und Leistungsgrößen, Wachstums- und Bestandsgrößen sowie über die Kennzahlen zu Sicherheit und Finanzierbarkeit. Bei der Auswertung der Unternehmensdaten werden vielschichtige Faktoren wie Wechselwirkungen der Bilanzkennzahlen berücksichtigt. Jede bewertete Gesellschaft wird im Vergleich zu den anderen Marktteilnehmern beurteilt und damit einem Benchmarking unterzogen.

Weitere Artikel

Eigenanteile steigen: Pflegebedürftige müssen noch mehr selbst bezahlen

PKV: Experten erwarten steigende Beiträge