M&M-Rating für die PKV: nur durchwachsenes Ergebnis

Mit nur leichten Verschiebungen verharrt das Unternehmensrating der Privaten Krankenversicherer von Morgen & Morgen auf durchschnittlichem Niveau. Die tatsächliche Marktlage schätzen die Analysten angesichts weiter bestehender Herausforderungen durch die Corona-Pandemie aber durchaus positiv ein.

(Foto: Gerd Altmann/Pixabay)

2021 waren rund 8,7 Millionen natürliche Personen in Deutschland in der privaten Vollversicherung versichert, was rund 10,4 Prozent der Bevölkerung entspricht. Insgesamt verfügten knapp 36,6 Millionen Personen über einen privaten Krankenschutz. Darin enthalten sind auch Mehrfachabsicherungen, etwa über verschiedene Zusatzverträge. So oder so: Der Stellenwert der Branche ist riesig, die Performance der Privaten Krankenversicherer (PKV) wichtig.

M&M sieht hohe Stabilität trotz Pandemie

In einer aktuellen Analyse sieht das Beratungsunternehmen Morgen & Morgen (M&M) eine leichte Entspannung am Markt. Die PKV-Unternehmen meisterten die Herausforderungen der Pandemie gut, unterm Strich deutlich besser als andere Wirtschaftszweige. Eine leicht entspannte Kapitalmarktsituation sowie weiterhin ausbleibende Mehrkosten durch die Pandemie führten dazu, dass die Versicherer sich als solide erweisen und in manchen Bereichen sogar leicht verbessern. Einbußen im Neugeschäft gebe es nur in wenigen Bereichen, etwa der Auslandsreiseversicherung. Manche Versicherer könnten im Zusatzgeschäft jedoch deutliche Zuwächse verzeichnen. Diese Entwicklung zeige, dass Versicherte ihren Krankenversicherungsschutz auch in der Pandemie nicht verringern.

PKV erwartet höhere Leistungsausgaben – und reagiert

„Noch ist die Pandemie auch für die Privaten Krankenversicherer nicht ausgestanden. Pandemiebedingt höheren Ausgaben in den Bereichen Prävention, Hygienemaßnahmen und Tests standen verminderte Ausgaben aufgrund aufgeschobener Behandlungen gegenüber. Insgesamt wurden so weniger Gesundheitsleistungen in Anspruch genommen“, sagt Thorsten Bohrmann, Senior Versicherungsanalyst bei der Morgen & Morgen GmbH. Gleichzeitig rechne die Branche aber mit steigenden Ausgaben in den kommenden Jahren. Bohrmann: „Die Versicherungsgesellschaften sehen mit verpassten Vorsorgebehandlungen, den damit einhergehenden unerkannten Krankheiten als auch mit den Langzeitfolgen von Covid-19-Erkrankungen und Isolation zukünftig steigende Leistungsausgaben auf sich zukommen. Sie reagieren entsprechend und bilden weiterhin zusätzliche Schadenrückstellungen.“

Rating untersucht Entwicklung der Bilanzkennzahlen

Zu spüren bekommt die Branche die Corona-Pandemie vor allem bei den Kapitalanlagen, auch wenn es in Sachen Bilanzkennzahlen einen leicht positiven Trend gebe. Demnach erholte sich beispielsweise die Nettoverzinsung, die 2020 mit 2,8 Prozent auf einen neuen Tiefststand gesunken war. 2021 lag hier der Wert immerhin bei 2,9 Prozent. Gleichzeitig sprang die Versicherungsgeschäftliche Ergebnisquote auf einen neuen Fünf-Jahres-Höchstwert von 15,2 Prozent (13,1 Prozent im Vorjahr). Derweil sank die Eigenkapitalquote von 16,8 auf 16,3 Prozent. Ebenfalls abgeflacht hat sich die Bewertungsreservequote. Hier ging es von 18,5 auf 14,3 Prozent abwärts. Grund hierfür war laut M&M der Zinsanstieg am Kapitalmarkt. Dafür verbesserte sich die RfB-Quote im Durchschnitt auf 35,9 Prozent (34,3 Prozent) und auch die RfB-Zuführungsquote konnte auf 13,9 Prozent (10,7 Prozent) zulegen. Nahezu konstant bleiben hingegen Abschlusskostenquote (6,2 Prozent) und Verwaltungskostenquote (2,2 Prozent). Der durchschnittliche Rechnungszins im Bestand lag 2021 bei etwa 2,3 Prozent und setzt damit den fallenden Trend der Vorjahre fort. Dies liegt nach Angaben der Autoren insbesondere an den Rechnungszinsen des Neugeschäfts, teilweise wurde auch der Zins der Bestandstarife angepasst.

Die Bilanzkennzahlen der Privaten Krankenversicherer bilden auch die Grundlage für das „M&M Rating KV-Unternehmen“. Allerdings wurden nur 30 Private Krankenversicherer berücksichtigt – warum, bleibt unklar. Konkret untersucht das Rating zehn Bilanzkennzahlen über den Fünfjahreszeitraum 2017 bis 2021. Das Rating erlaubt laut den Autoren belastbare Aussagen über die Versicherer in den Bereichen Erfolgs- und Leistungsgrößen, Wachstums- und Bestandsgrößen sowie über die Kennzahlen zu Sicherheit und Finanzierbarkeit. Jede bewertete Gesellschaft wird im Vergleich zu den anderen Marktteilnehmern beurteilt und damit einem Benchmarking unterzogen.

Gesamtergebnis eher mittelmäßig

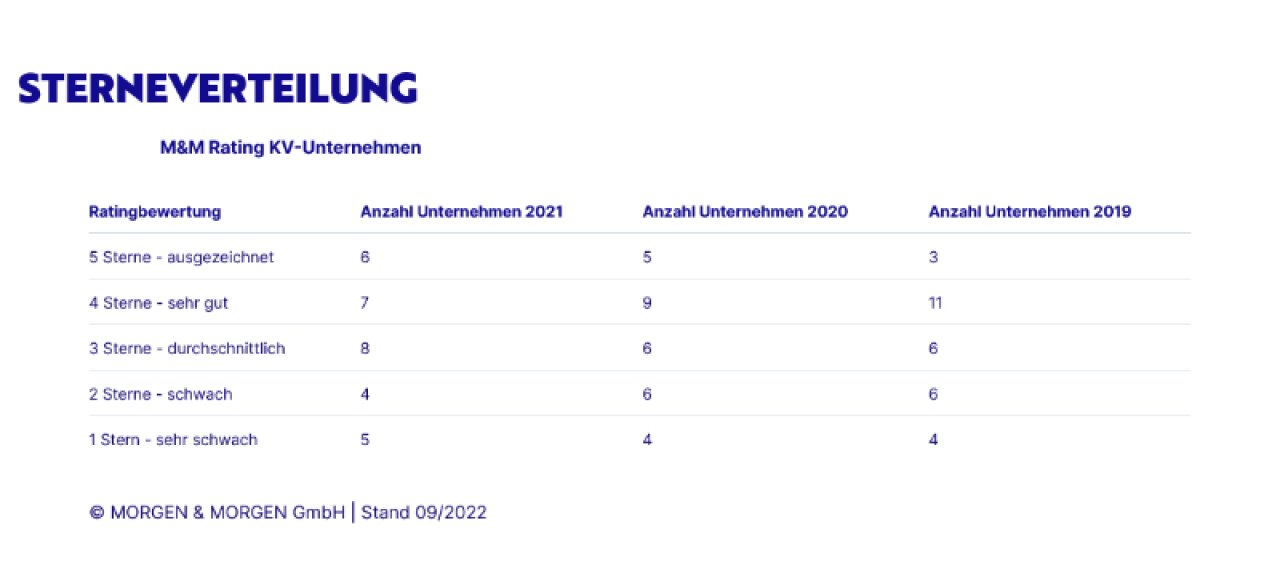

Insgesamt erweist sich der Markt laut der M&M-Analysten als stabil, mit geringfügigen Verbesserungen im Vergleich zu den Vorjahren. Tatsächlich konnten drei Versicherer ihr Ratingergebnis verbessern, genauso viele haben allerdings einen Rang eingebüßt. „Die Privaten Krankenversicherer steuern weiter sicher durch die Herausforderungen von Pandemie und Kapitalmarktveränderungen. Der hohe Qualitätsanspruch der KV-Unternehmen bleibt ungebrochen, auch wenn es gerade im Mittelfeld des Unternehmensratings zu einem leichten Zuwachs kommt“, resümiert Bohrmann. Da fast ein Drittel der bewerteten Unternehmen schwach oder sehr schwach abschneidet, ist insgesamt wohl eher von einem durchwachsenen Ergebnis zu sprechen. Doch mit eher negativen Bewertungen tut sich das Beratungsunternehmen traditionell schwer.

Von den 30 untersuchten Privaten Krankenversicherern erhalten für 2021 sechs die Höchstwertung von fünf Sternen (ausgezeichnet): Alte Oldenburger, Hanse Merkur, LVM, R+V, Signal Iduna und Universa. Letztgenanntes Unternehmen ist der Aufsteiger des diesjährigen Ratings. Allerdings wurden auch fünf PKV-Anbieter mit der schlechtesten Bewertung von einem Stern (sehr schwach) bedacht. Diese sind: Bayerische Beamtenkrankenkasse, HUK-Coburg, Nürnberger, Union Krankenversicherung und Vrk Krankenversicherung. Die vollständige Liste mit allen Ergebnissen und Hinweisen zur Methodik gibt es hier.

Weitere Artikel

Eigenanteile steigen: Pflegebedürftige müssen noch mehr selbst bezahlen

PKV: Experten erwarten steigende Beiträge