Pflegetagegeld und Pflegerente: Wie gut ist das Angebot?

Das Analysehaus Morgen & Morgen hat sich dem Thema Private Pflegeversicherung gewidmet. Die dazugehörigen Ratingergebnisse bescheinigen der Branche für beide Produktarten ein starkes Tarifangebot. Das Problem der schwachen Nachfrage, besonders nach Pflegerenten, erwähnt die Untersuchung nur am Rande.

(Foto: © Kzenon - stock.adobe.com)

Das Thema Pflegenotstand ist aktueller denn je. Kostensteigerungen im Gesundheitswesen treiben die Eigenanteile, die Pflegebedürftige in Heimen zahlen müssen, weiter nach oben. Doch über den Bedarf an privater Pflegeabsicherung wird kaum gesprochen. Aus Sicht der Ratingagentur Morgen & Morgen ist dieser Bedarf allerdings unbestritten. „Wer keine große Lücke in der Absicherung riskieren möchte, kommt um eine private Zusatzabsicherung kaum herum. Es gibt genug Möglichkeiten, diese Lücken zu minimieren, denn eines ist sicher: Günstiger wird die Pflege nicht“, sagt Thorsten Bohrmann, Senior Versicherungsanalyst bei der Morgen & Morgen GmbH.

Kaum Nachfrage nach Pflegerente

Mit diese Aussage aus dem in der vergangenen Woche erschienenen „Marktblick“ von M&M wird klar, dass das Hauptproblem in der privaten Pflegeabsicherung nicht primär im Tarifangebot liegt. Die Branche kann auf zwei Ansätze zurückgreifen, um das biometrische Risiko der Pflegebedürftigkeit abzusichern. Eine Möglichkeit sind die Pflegetagegeldtarife oder Pflegekostentarife der Privaten Krankenversicherer (PKV), eine andere die Pflegerententarife der Lebensversicherer. Beide Ansätze stehen dabei im Wettbewerb. Auffällig ist laut M&M, dass die Pflegelösungen im Bereich PKV aktuell wesentlich erfolgreicher sind als die im Bereich Lebensversicherung. Das liege auch an den geringeren Beiträgen der Pflegetagegelder. Doch damit ist die wahre Situation der oft teuren Pflegerententarife kaum zutreffend beschrieben. Tatsächlich fristen die Produkte ein Schattendasein und die Zahl der Neuabschlüsse pro Jahr liegt nur bei einigen Tausend. Viele Anbieter haben Pflegerenten zudem gar nicht im Portfolio. In der Studie wurden gerade einmal acht Unternehmen berücksichtigt.

Untersuchung auf Basis der Versicherungsbedingungen

Insofern zeigt die Praxis, dass für die meisten Versicherungsnehmer die offensichtlichen Prämienunterschiede bereits die Auswahl bestimmen. Daneben bleibt aus Sicht der Analysten von M&M die bessere Leistung das wichtigste Entscheidungskriterium. Um hier Orientierung im Markt zu liefern, hat das Unternehmen Pflegerenten- und Pflegetagegeldtarife untersucht und die Ergebnisse in zwei unterschiedlichen Ratings ausgewiesen. Diese bestätigen den Tarifen weiterhin ein stabil gutes Niveau. Grundlage der Bewertung sind allein die Versicherungsbedingungen.

Riesiges Angebot top-bewerteter Tarife

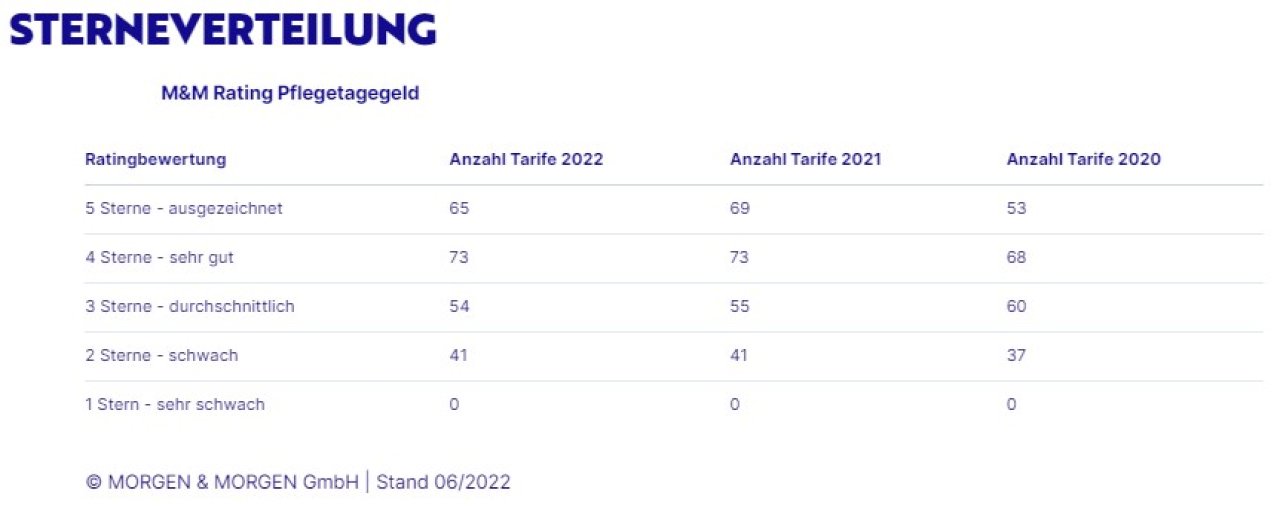

Von den 233 analysierten Pflegetagegeldtarifen erhalten weiterhin mehr als die Hälfte eine Bewertung von vier und fünf Sternen, davon 65 die höchste Auszeichnung. 54 Tarife wurden als durchschnittlich und immerhin 41 als schwach eingestuft, davon gehören 20 der Süddeutschen Krankenversicherung und sechs der Continentale. Bei dieser Produktart gibt es also noch Verbesserungspotenzial, auch wenn das Rating keine sehr schwachen Tarife ausweist.

Noch leistungsstärker zeigen sich die am Markt weniger beliebten Pflegerententarife. Von 107 analysierten Tarifen in der M&M-Analyse sind 67 Tarife mit fünf Sternen bewertet. Schlechter als mit drei Sternen wurde überhaupt kein Tarif eingestuft. „Die Bedingungsqualität der Pflegetagegelder und Pflegerenten hat sich auf einem hohen Niveau eingependelt. Bei der Vermittlung von Pflegetagegeldtarifen liegt der Fokus sicherlich weiterhin auf dem Preis sowie auf der familiären Situation, bei Pflegerenten dienen häufig Einmalauszahlungen aus Lebensversicherungen der hochwertigen Absicherung des Pflegerisikos“, analysiert Bohrmann.

M&M-Ratings: Pflegetagegeld und Pflegerente

Das „M&M Rating Pflegetagegeld“ basiert ausschließlich auf der Bedingungsanalyse der einzelnen Tarife bzw. Tarifkombinationen. Die Bewertung erfolgt anhand von 37 Leistungsfragen. Beim „M&M Rating Pflegerente“ geht es bei den 32 ratingrelevanten Fragen um Sachverhalte und Produkteigenschaften, die als wesentlich für die (Bedingungs-) Qualität eines Produkts anzusehen sind. Die Kundenfreundlichkeit steht hier klar im Fokus, ebenso die Eindeutigkeit der Aussagen im Bedingungswerk.

Tarife erhalten in beiden Ratings vier oder fünf Sterne, wenn sie folgende Mindestkriterien voll oder eingeschränkt erfüllen:

- Bei einem verspätet gemeldeten Versicherungsfall wird rückwirkend geleistet.

- Der Versicherungsschutz besteht weiter, wenn die versicherte Person während der Versicherungsdauer ins Ausland zieht.

- Die Pflegetagegeld- bzw. Pflegerentenversicherung kann weiterbestehen, wenn die Mitgliedschaft in der SPV/PPV endet.

- Die Versicherung wird bei Eintritt eines Pflegegrades beitragsfrei gestellt.

- Der Prognosezeitraum beträgt sechs Monate.

- Der Versicherer verzichtet auf unübliche Einschränkungen bzw. Klauseln, die nicht zu den ratingrelevanten Sachverhalten gehören.

Nur Pflegetageld:

- Der Versicherer zahlt ein Pflegetagegeld bei Vorliegen des Pflegegrades eins.

- Der Versicherer zahlt ein Pflegetagegeld bei Vorliegen der Pflegegrade zwei, drei, vier und fünf.

Nur Pflegerente:

- Der Versicherer leistet, wenn die Pflegebedürftigkeit gemäß Sozialgesetzbuch (SGB) festgestellt wird.

Weitere Artikel

Eigenanteile steigen: Pflegebedürftige müssen noch mehr selbst bezahlen

PKV: Experten erwarten steigende Beiträge