PKV-Rating von Franke & Bornberg: Nur noch zwei Mal die Bestnote

In aktuellen „Map-Report” liefert das Beratungsunternehmen ein neues anbieterbezogenes Rating zur PKV. Durch eine Änderung des Bewertungsrasters bekommen nur noch zwei Krankenvollversicherer die Top-Note. Dennoch ist das Niveau der Branche stabil. Problem: Viele Unternehmen liefern überhaupt keine Daten.

(Foto: PhotoDoc/Shotshop/uniVersa)

Die Rating-Saison nimmt kein Ende. Nun hat Franke & Bornberg in einem weiteren „Map-Report“ zum 22. Mal sein „Rating Private Krankenversicherung“ veröffentlicht. Laut der Studienautoren wurden die Anbieter von Krankheitskostenvollversicherungen dafür in den Bereichen Bilanz, Service sowie Vertrag untersucht. Allerdings lieferten nur zwölf Gesellschaften mit knapp 47 Prozent Marktanteil in diesem Jahr die für das Rating erforderlichen Daten. Zu den weiteren 18 Gesellschaften, die keine Antworten beigesteuert haben, hat der „Map-Report Nr. 927“ nur die öffentlich zugänglichen Bilanzkennzahlen sowie Beschwerdequoten ausgewertet.

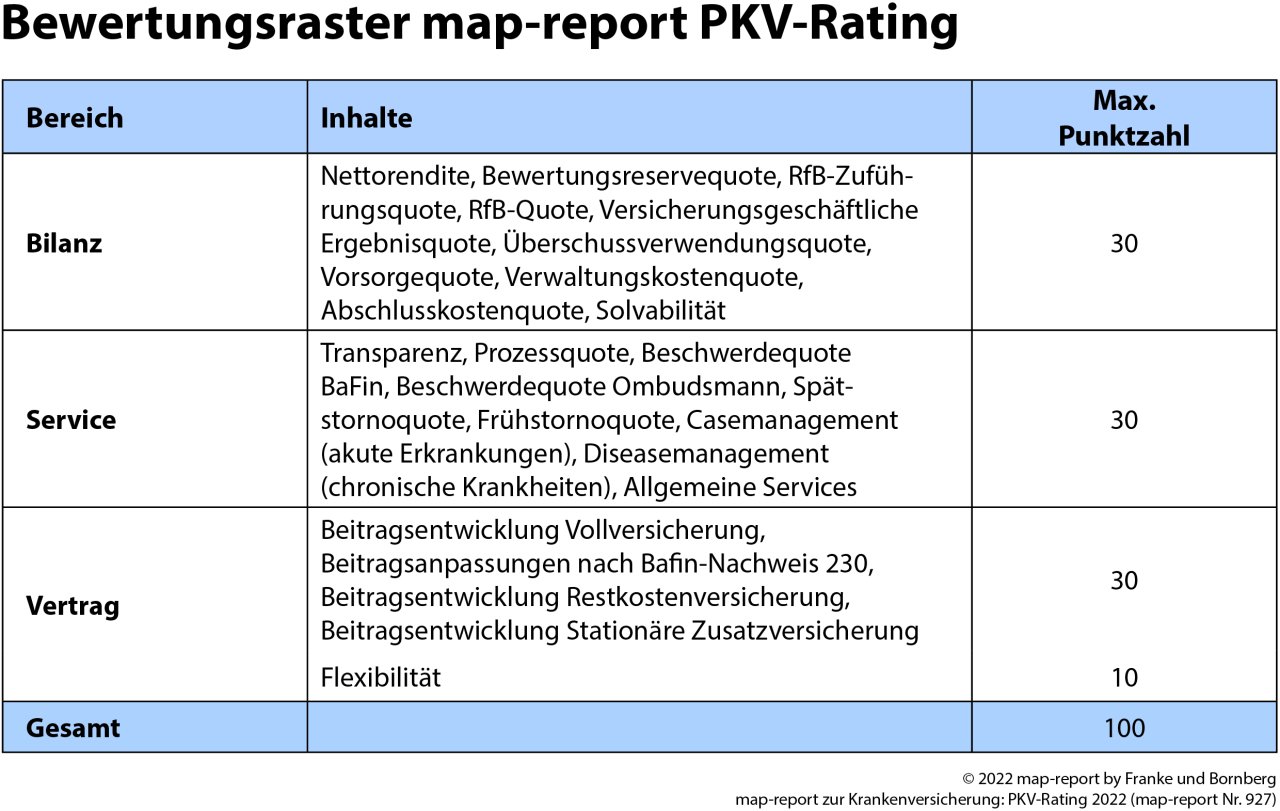

So funktioniert das Rating

Zehn Bilanzkennzahlen, fünf Servicequoten zuzüglich Bewertung des Gesundheitsmanagements und der Transparenz sowie die Entwicklungen der Bestandsbeiträge in den Bereichen Vollkosten- und Restkostenversicherung sowie in der stationären Zusatzversicherung nebst Vertragsflexibilität bilden das Gerüst für die Bewertung im Rating, so Franke & Bornberg. Bei den Vertragskennzahlen werden die Vertragsverläufe jeweils für den Zeitraum von dem Jahr 2000 bis 2022 und für die Jahre 2005 bis 2022 untersucht. Zudem fließen dabei sowohl prozentuale und absolute Beitragsentwicklungen in die Bewertung mit ein. Die Bilanz- und Servicekennzahlen wurden über die vergangenen fünf Geschäftsjahre berechnet. Jedem dabei definiertem Kriterium ist eine maximal erreichbare Punktzahl zugeordnet.

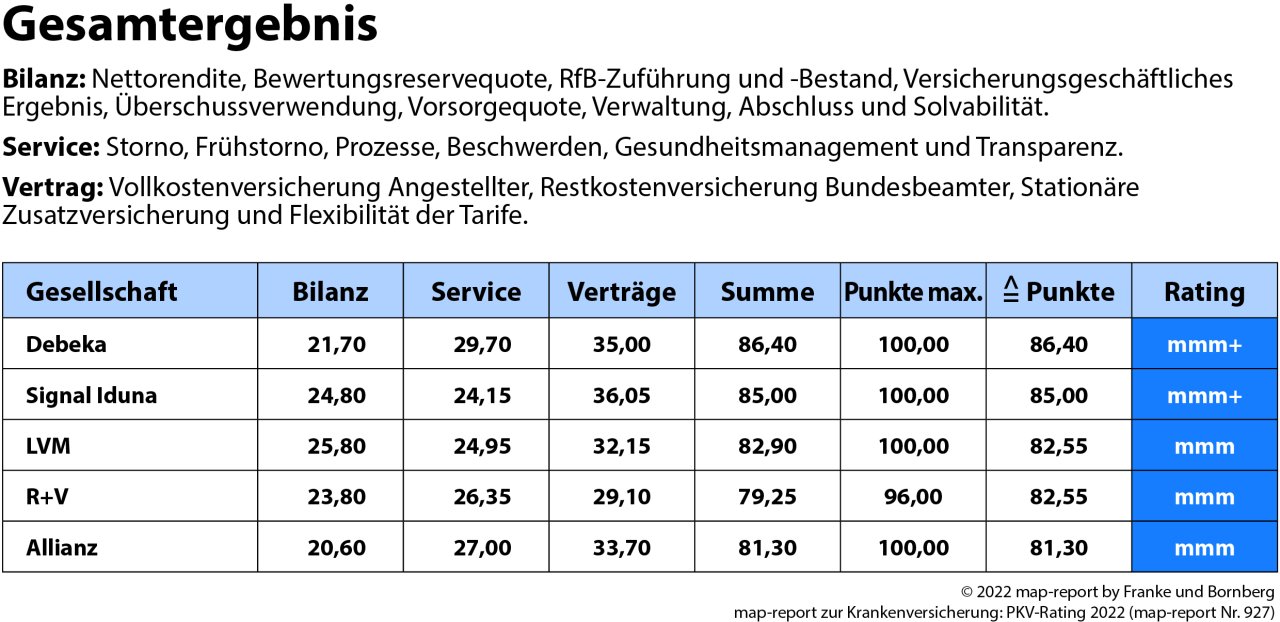

Nur noch zwei Mal die Höchstbewertung vergeben

Franke & Bornberg hat die Rating-Systematik grundlegend geändert. Für die höchste Bewertungskategorie sind ab dieser Ausgabe erstmals 85 statt wie bisher 75 Prozent erforderlich. Zudem gibt es mit „mmm+“ (hervorragend) eine neue Notenkategorie. Das wirbelt die Ergebnisse gehörig durcheinander. Statt acht sind dieses Jahr nur noch zwei Unternehmen ganz oben platziert. Dabei verteidigt die Debeka erneut die Position als bester privater Krankenversicherer im Rating. Mit 86,40 von maximal 100 Punkten setzt sich die Koblenzer Gesellschaft gegen die Mitbewerber durch. Die Debeka überzeugt in allen drei Teilbereichen des Ratings und belegt neben dem Gesamtsieg zudem mit 29,70 von maximal 30 Punkten die Spitzenposition bei der Service-Bewertung. Ebenfalls mit einer hervorragenden Bewertung von 85,0 Prozent geht die Signal Iduna aus dem Rennen. Die LVM führt das Feld der mit „mmm“ für sehr gute Leistungen bewerteten Gesellschaften mit 82,90 Punkten an. Eine sehr gute Bewertung erreichten neben der R+V (82,55 Punkte) und Allianz (81,30 Punkte) noch vier weitere Gesellschaften. Drei Versicherer erreichen außerdem ein „mm“ (gut).

Großteil des Marktes liefert keine Daten

Alle anderen 18 Gesellschaften, immerhin 60 Prozent der angefragten Branchenteilnehmer, müssen mit einer Bewertung von „m-“ (ausreichend) für weniger als 55 Punkte vorliebnehmen. Dies ist aber nicht allein schlechten Kennzahlen geschuldet, sondern vor allem der Verweigerung von Transparenz, die sich an der Bereitschaft zur Rating-Teilnahme zeigt. Fehlende Informationen bedeuten hier schlichtweg fehlende Punkte. So haben die ermittelten Werte der Ratingagentur zwar nur eine geringe Aussagekraft, werfen aber kein gutes Licht auf die Branche. Laut Franke & Bornberg sagten 13 Unternehmen Teilnahme am aktuellen „Map-Report“ zumindest ab, aber fünf PKV-Unternehmen antworteten überhaupt nicht auf die Bitte der Experten, am Rating teilzunehmen und Daten zu senden.

Zu den Daten, die Versicherer nur sehr ungern preisgeben, gehört die durchschnittliche prozentuale Beitragsanpassung für die Jahre 2012 bis 2021. Eine Variante zu den Beitragssteigerungen im Vertragsteil basiert auf der „BaFin-Nachweisung 230“. Im Gegensatz zu Musterfällen wird hier nicht ein bestimmter Vertrag beziehungsweise eine Tarifkombination für die Gegenüberstellung herangezogen, sondern der gesamte Bestand nach Monatssollbeiträgen. In dieser Rechnung für den Zeitraum von 2012 bis 2021 lagen die jährlichen Beitragsanpassungen durchschnittlich bei 2,4 Prozent, schreiben die Analysten. Das Jahr 2021 verzeichnete mit einer durchschnittlichen Anpassung von 4,5 Prozent die höchste Steigerung im Beobachtungszeitraum.

Warum manche Daten den PKV-Anbietern offenbar zu heikel sind

Es sei davon auszugehen, dass Beitragsanpassungen für den Gesamtbestand gemäß offizieller Nachweisung die Beitragsentwicklungen in der PKV deutlich besser darstellen als konstruierte Fallbeispiele mit fiktiven Versicherten, auch wenn keine Selbstbehaltserhöhungen einfließen. Da hier alle Tarife berücksichtigt werden und es sich zudem um einen offiziellen Nachweis handelt, seien etwaige Manipulationen in der Betrachtung eher unwahrscheinlich. Laut der Autoren heißt das, dass es den Gesellschaften nicht möglich ist, für den Vergleich lediglich einen beitragsstabilen Tarif auszusuchen. „Für manchen Versicherer sind diese Informationen offensichtlich zu heikel, um sie für ein Rating zu veröffentlichen. Gut vorstellbar ist auch, dass mit der Abfrage dieser Daten potenzielle neue Teilnehmer abgeschreckt werden. Dem Produkt PKV, das seit Jahren um jeden Neukunden ringen muss, wird mit dieser Mauertaktik ein Bärendienst erwiesen”, so das kritische Urteil von Franke & Bornberg.

Entwicklung am Kapitalmarkt könnte Beitragsentwicklung dämpfen

Was die weitere Beitragsentwicklung des Marktes angeht, hat das Beratungsunternehmen vor allem die Zinsentwicklung im Blick. Michael Franke, geschäftsführender Gesellschafter der Franke und Bornberg GmbH sagt: „Ob und wie sich die Zinswende dämpfend auf die Beitragshöhe der PKV auswirkt, wird von vielen weiteren Faktoren beeinflusst. Kostentreiber dürfte vor allem der hohe medizinisch-technische Fortschritt, die scheinbar unaufhaltbare Inflation und eine kostentreibende Gesundheitspolitik sein.“ Diese Einflussfaktoren deuteten wie in anderen Branchen eher in Richtung Beitragserhöhungen. „Dennoch markiert die Zinsanhebung der EZB eine Trendumkehr, mit der grundsätzlich wieder höhere Erträge am Kapitalmarkt zu erwarten sind,“ sagt Reinhard Klages, Chef-Redakteur des „Map-Report“. Wenn die Erträge wieder steigen, seien weniger Beiträge erforderlich, um die Versicherungsleistungen zu garantieren und die Alterungsrückstellungen aufzubauen. Das werde die Beitragserhöhungen auch langfristig zwar nicht verhindern, aber eventuell reduzieren.

Weitere Artikel

Eigenanteile steigen: Pflegebedürftige müssen noch mehr selbst bezahlen

PKV: Experten erwarten steigende Beiträge