Assekurata: Worauf es bei der Wahl der Krankenversicherung ankommt

Eine Umfrage der Rating-Agentur Assekurata zeigt, dass Beitragshöhe, Angebotsvielfalt und Kundenservice die wichtigsten Entscheidungskriterien bei der Auswahl einer Krankenkasse bzw. Krankenversicherung sind. Wenig überraschend ist, dass sich die Prioritäten von GKV- und PKV-Kunden unterscheiden.

(Foto: Michael Schwarzenberger/Pixabay)

Welche Faktoren sind für Verbraucher bei der Auswahl einer Krankenversicherung/-kasse relevant? Dies hat die Rating-Agentur Assekurata versucht durch eine Umfrage herauszufinden. 630 Personen nahmen an der Befragung teil, davon waren 319 privat und 311 gesetzlich krankenversichert. Weitere Details zu Methodik und Repräsentativität nannte das Unternehmen allerdings nicht.

Unterschiedliche Prioritäten bei GKV- und PKV-Kunden

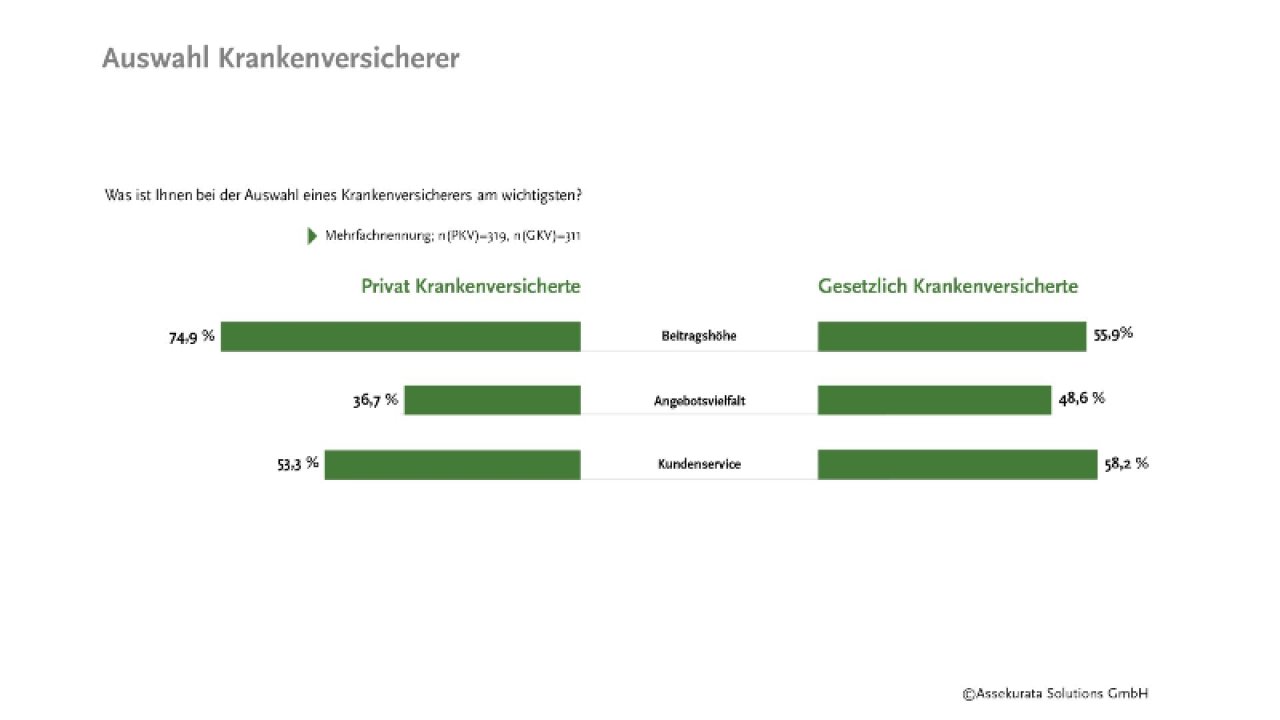

Bei den Ergebnissen zeige sich, dass gesetzlich (GKV) und privat (PKV) Versicherte unterschiedliche Präferenzen haben. Während GKV-Kunden den Kundenservice (58,2 Prozent) fokussierten, steht bei den PKV-Versicherten laut Assekurata mit Abstand die Beitragshöhe an erster Stelle (74,9 Prozent). Dies verwundere nicht, da gesetzliche Krankenversicherer sich weniger über den Beitragssatz differenzieren als die PKV, in welcher der Kunde überdies auch seinen Absicherungsumfang individuell gestalten kann. Insgesamt räumten aber auch gesetzlich Versicherte dem Thema Beitragshöhe einen hohen Stellenwert ein – dieser Aspekt belegt mit 55,9 Prozent Platz zwei. In der PKV rangiert der Kundenservice mit 53,3 Prozent wiederum auf Platz zwei.

„Das heißt, auch wenn Interessenten sich vor der Auswahl ihres gesetzlichen Krankenversicherers recht selten zur Finanzsituation informieren und aufgrund des Sachleistungsprinzips wenig Transparenz zu den monetären Aspekten des Schutzes besteht, ist dies doch ein bedeutender Auswahlfaktor. Eine maßgebliche Rolle spielt hier sicherlich der kassenindividuelle Zusatzbeitrag, der schon die eine oder andere Wechselbewegung in der GKV-Landschaft ausgelöst hat“, schreibt Eva Germer, Senior-Consultant bei der Assekurata Solutions GmbH.

Drei Parameter bestimmen die Auswahl

Neben Beitragshöhe und Kundenservice zählt laut Umfrage die Angebotsvielfalt zu den relevantesten Auswahlkriterien. Leider nennt Assekurata in seinem Blog nur die Werte zu diesen drei Aspekten. In welcher Größenordnung andere Faktoren bei den Verbrauchern eine Rolle spielen, bleibt dadurch unklar.

In Zukunft sehen sie jedoch aufgrund der aktuellen Situation, die von einer Energiekrise, Inflation und damit einhergehender Unsicherheit bei den Verbrauchern geprägt sei, vor allem beim Thema Beitragshöhe einen weiteren Bedeutungszuwachs. Assekurata verweist dabei auf die Aussage von Bundesgesundheitsminister Karl Lauterbach, dass die gesetzlichen Krankenversicherungen im Jahr 2023 den Zusatzbeitrag deutlich werden anheben müssen. Germer: „Ein engagierter Kundenservice, eine ansprechende Angebotspalette und proaktive Kommunikation könnten dabei helfen, Kassenwechsel 2023 abzufedern.“ Möglicherweise stelle dies für die PKV auch eine Chance dar, aufgrund der drohenden Beitragssteigerungen in der GKV wieder mehr junge Menschen für ihr Modell zu gewinnen.

Gesundheitsservice-Angebote als Hebel für Beitragsstabilität

Beitragsstabilität werde auch in Zukunft für Krankenversicherungen/-kassen schwer kontrollierbar bleiben. Das liege insbesondere an externen Effekte, wie zuletzt die Corona-Pandemie, die Inflation und auch die demografische Entwicklung. „Auch wenn der Zusammenhang auf den ersten Blick nicht ersichtlich sein mag – Gesundheitsservices werden mittel- und langfristig ein zentraler Hebel für Beitragsstabilität sein", so Assekurata-Expertin Germer. „Denn diese Serviceleistungen können dabei helfen, die Gesundheit der Versicherten zu fördern und somit Krankheiten zu vermeiden bzw. im Falle einer Erkrankung Folgeerkrankungen zu verhindern. Richtig umgesetzt können die Services somit sowohl Verbraucher als auch Versicherer finanziell entlasten.“

Weitere Artikel

Eigenanteile steigen: Pflegebedürftige müssen noch mehr selbst bezahlen

PKV: Experten erwarten steigende Beiträge