Erwerbsunfähigkeitsversicherung fristet zu Unrecht Schattendasein

Das Tarifangebot in der Erwerbsunfähigkeitsversicherung ist kleiner geworden, die Performance bleibt aber gut. Laut Marktanalyse von Morgen & Morgen gibt es für Vermittler viel ungenutztes Potenzial bei dem Produkt.

(Foto: © Coloures-Pic - stock.adobe.com)

Das Analysehaus Morgen & Morgen (M&M) sieht im Markt der Erwerbsunfähigkeitsversicherungen (EU) auf Vertriebsseite ungenutzte Möglichkeiten. Das ist ein Ergebnis der im aktuellen „Marktblick“ des Unternehmens veröffentlichten Analyse. Unter anderem wurde ein Rückgang der Tarifanzahl beobachtet, von 24 im Startjahr der Analyse 2019 auf nun nur noch 18.

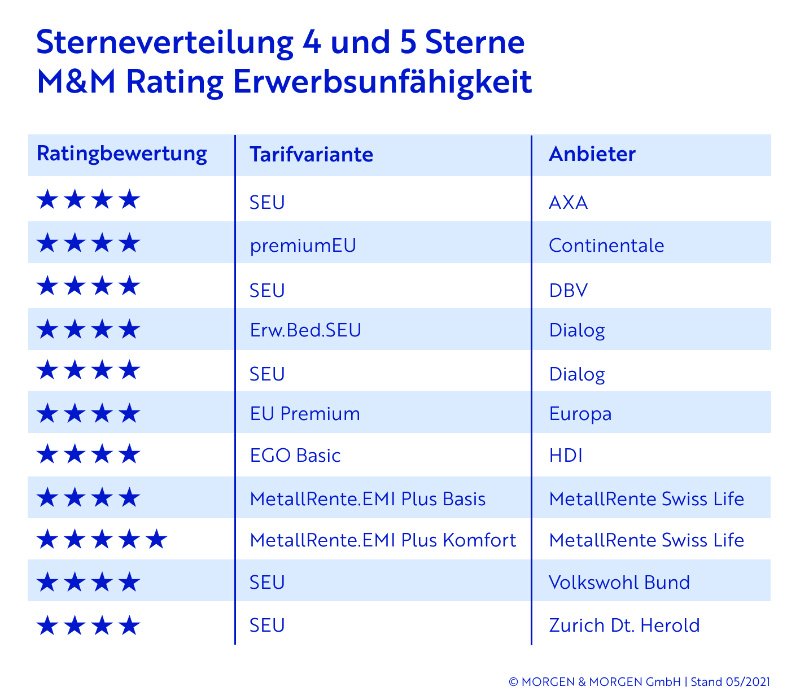

Nur ein Tarif mit Höchstwertung

Das Niveau der Tarife sei jedoch in beiden Jahrgängen gut. Mit einem Großteil der Tarife im Vier-Sterne-Bereich gebe es hochwertige Lösungen am Markt. Jedoch schafft es in allen bisherigen Jahrgängen nur ein Tarif auf die Höchstbewertung von M&M mit fünf Sternen und damit alle Mindestkriterien im Ratingverfahren zu erfüllen. „Bei der Bestbewertung im Rating gibt es noch deutlich Luft nach oben. Es ist ein großer Unterschied, ob ein Versicherer schon leistet, wenn der Versicherungsnehmer nur noch sechs Stunden arbeiten kann, oder erst, wenn nur noch drei Stunden möglich sind,“ sagt Andreas Ludwig, Bereichsleiter Rating & Analyse bei der Morgen & Morgen GmbH.

Günstigere Alternative zur BU-Versicherung

Insgesamt gebe es im Markt der EU-Versicherungen noch ungenutztes Potenzial in der Vermittlung. Die Zurückhaltung der Anbieter stehe im Kontrast zum offensichtlichen Bedarf der Verbraucher. Denn im Rahmen der Arbeitskraftabsicherung sei vielen Versicherungsnehmern der Zugang zu einer Berufsunfähigkeitsversicherung (BU) verwehrt. Grund, so Morgen & Morgen, sind meist die zu hohen Beiträge aufgrund von körperlicher Tätigkeit im ausgeübten Beruf. Eine Dachdeckerin beispielsweise zahle 135,85 Euro monatlich für den günstigsten BU-Tarif. Bei einer Erwerbsunfähigkeitsversicherung, als alternative Absicherungsform zur BU, seien es beim günstigsten Tarif nur 51,58 Euro monatlich.

Stärkere Fokussierung in der Vermittlung gefragt

„Kaum verständlich, dass die Erwerbsunfähigkeitsversicherung ein Schattendasein fristet und die Anzahl der Tarife sogar zurückgeht,“ sagt Ludwig. Er ist aber durchaus optimistisch, denn „nur die Erwerbsunfähigkeit ist eine echte Arbeitskraftabsicherung für alle, die keine Berufsunfähigkeit bekommen. Daher ist eine Fokussierung in der Vermittlung unausweichlich“. Ausschließlich sie verknüpft auch abstrakt eine gesundheitliche Beeinträchtigung mit der Möglichkeit ein Erwerbseinkommen zu erzielen. Andere alternative Absicherungsprodukte, wie die Grundfähigkeitenversicherung, bilden diese Verknüpfung nicht ab. Dies kann zur Folge haben, dass ein Ereignis eintritt, das nicht als leistungsauslösend definiert ist, es aber trotzdem unmöglich macht, ein Erwerbseinkommen zu erzielen.

M&M Rating Erwerbsunfähigkeit

Seit 2019 analysiert Morgen & Morgen die Bedingungen der EU-Versicherer im Rahmen des „M&M Ratings Erwerbsunfähigkeit“. Insgesamt besteht die Bedingungsanalyse aus 45 Fragen. Die 24 ratingrelevanten Fragen beurteilen Sachverhalte und Produkteigenschaften, die als wesentlich für die Bedingungsqualität eines Produkts anzusehen sind. Die Kundenfreundlichkeit steht hier im Fokus, ebenso die Eindeutigkeit der Aussagen im Bedingungswerk. Ausschlaggebendes Kriterium, das nur der Fünf-Sterne-Tarif erfüllt, ist die Leistung analog der Vorgabe zur gesetzlichen Rentenversicherung. Nämlich die Voraussetzung, dass der Versicherungsnehmer nur noch weniger als sechs Stunden zu arbeiten vermag. Alle anderen Tarife enthalten in ihren Bedingungen die Grenze von drei Stunden und weniger.

Versicherungsnehmer, die sich für eine Erwerbsunfähigkeitsversicherung entscheiden möchten, erhalten mit dem „M&M Rating Erwerbsunfähigkeit“ einen Überblick, welche Tarife die besten Leistungen, beziehungsweise die kundenfreundlichsten Versicherungsbedingungen enthalten. Dabei ist zu berücksichtigen, dass manche Versicherer auch verschiedene Tarife mit unterschiedlichen Versicherungsbedingungen anbieten.

Weitere Artikel

Altersvorsorge: Eifer sinkt

K.O.-Urteil gegen umstrittene Riester-Klausel