Im Härtetest: Mecklenburgische

Die Mecklenburgische glänzt weiterhin mit starkem Wachstum insbesondere in der Zusatzversicherung. Attraktive Produkte überzeugen die Kunden, die auf Beitragsseite von hohen Rückstellungen profitieren. Die Kostenquoten sind auf einem guten Weg.

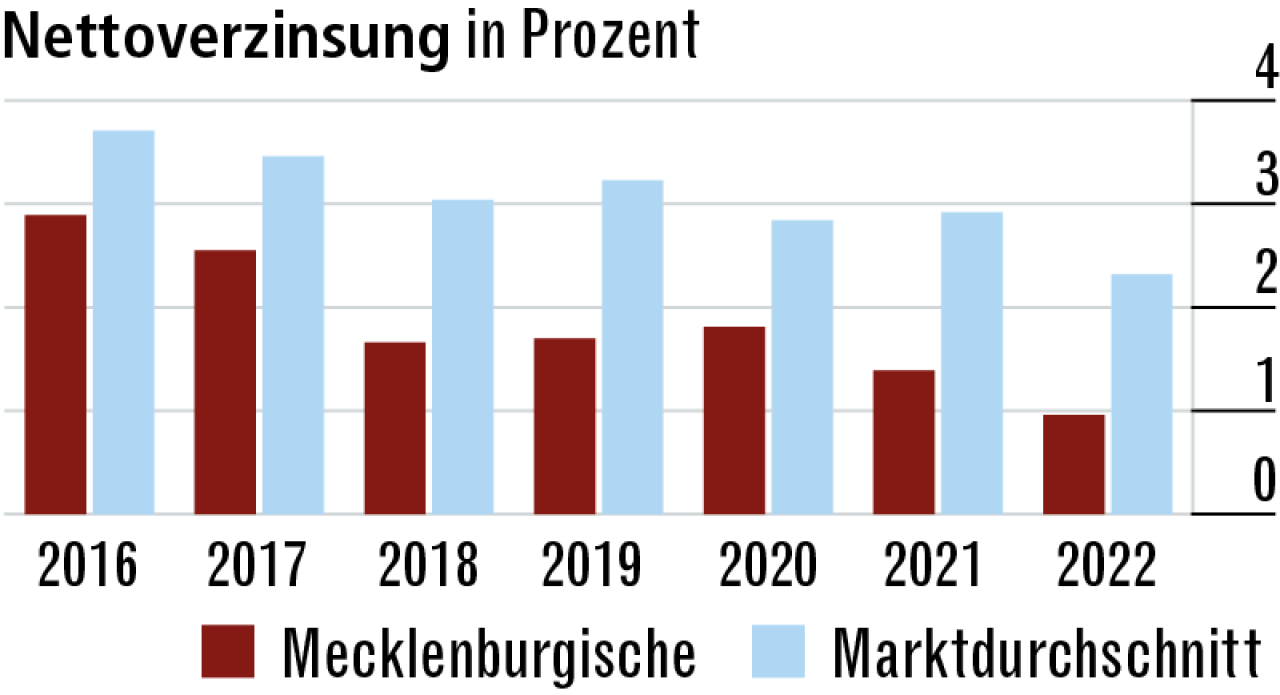

1Das Zinsumfeld belastet jüngere Versicherer

Die Nettoverzinsung bleibt schwach. Das ist bei einem jungen Versicherer ohne größere Bestände gut verzinster Anleihen keine Überraschung – und wegen des Schwerpunkts in der Zusatzversicherung von geringer Bedeutung.

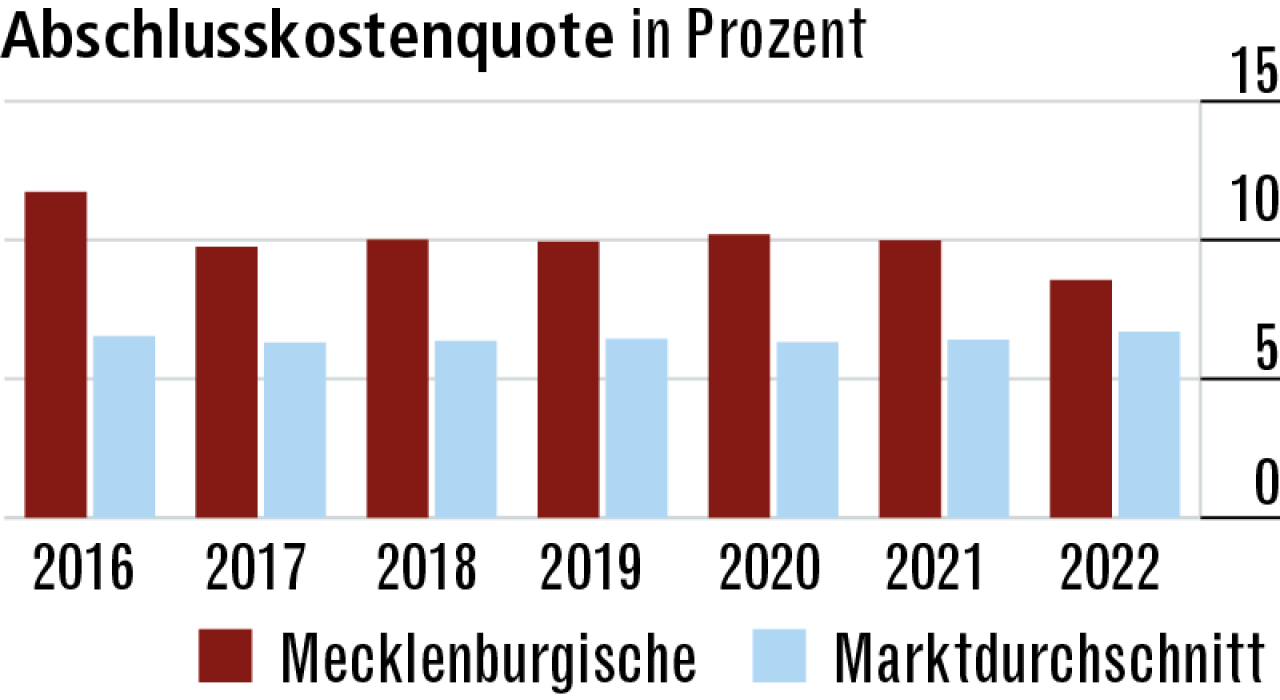

2Hohe Abschlusskosten – aber weiter rückläufig

Stark wachsende Krankenversicherer weisen oft höhere Abschlusskosten auf als die Konkurrenz. Das gilt auch für die Mecklenburgische (8,56 %). Doch anders als im Gesamtmarkt (6,70 %) ist die Quote rückläufig.

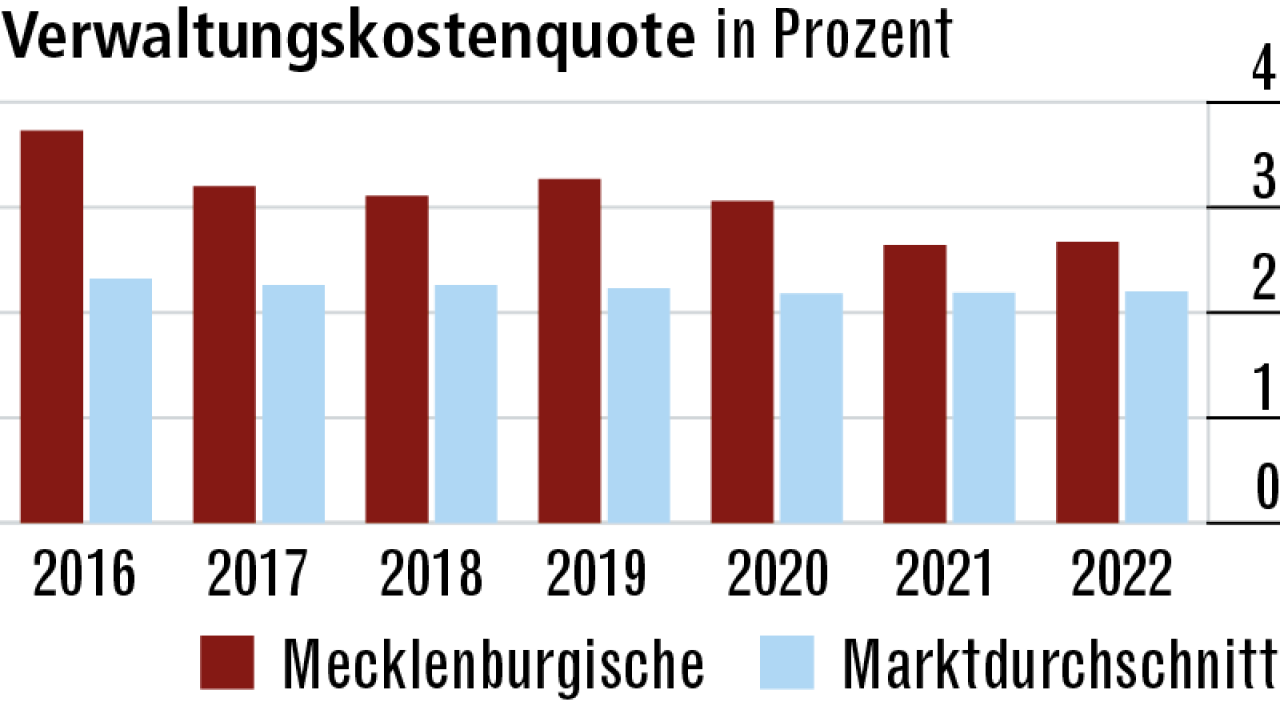

3Verwaltungskosten nähern sich dem Markt an

Die Verwaltungskosten liegen mit 2,67 % höher als im Durchschnitt bei der Konkurrenz (2,20 %). Das ist der geringen Größe des jungen Krankenversicherers geschuldet. Nach und nach aber wirken Skaleneffekte positiv.

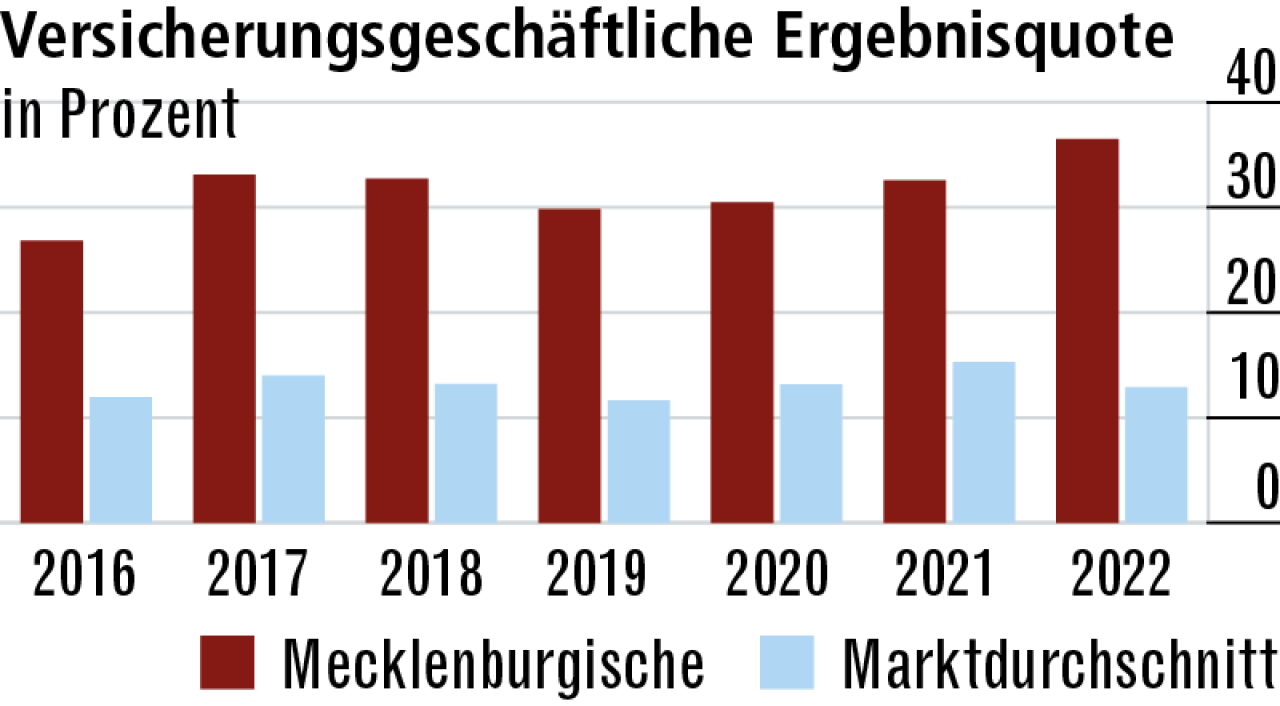

4Starkes Wachstum pusht die Ergebnisquote

Die höheren Margen in der Zusatzversicherung als in der Vollversicherung sind eine Erklärung für das hohe versicherungsgeschäftliche Ergebnis. Die Quote (36,51 %) ist knapp dreimal so hoch wie im Markt (12,90 %).

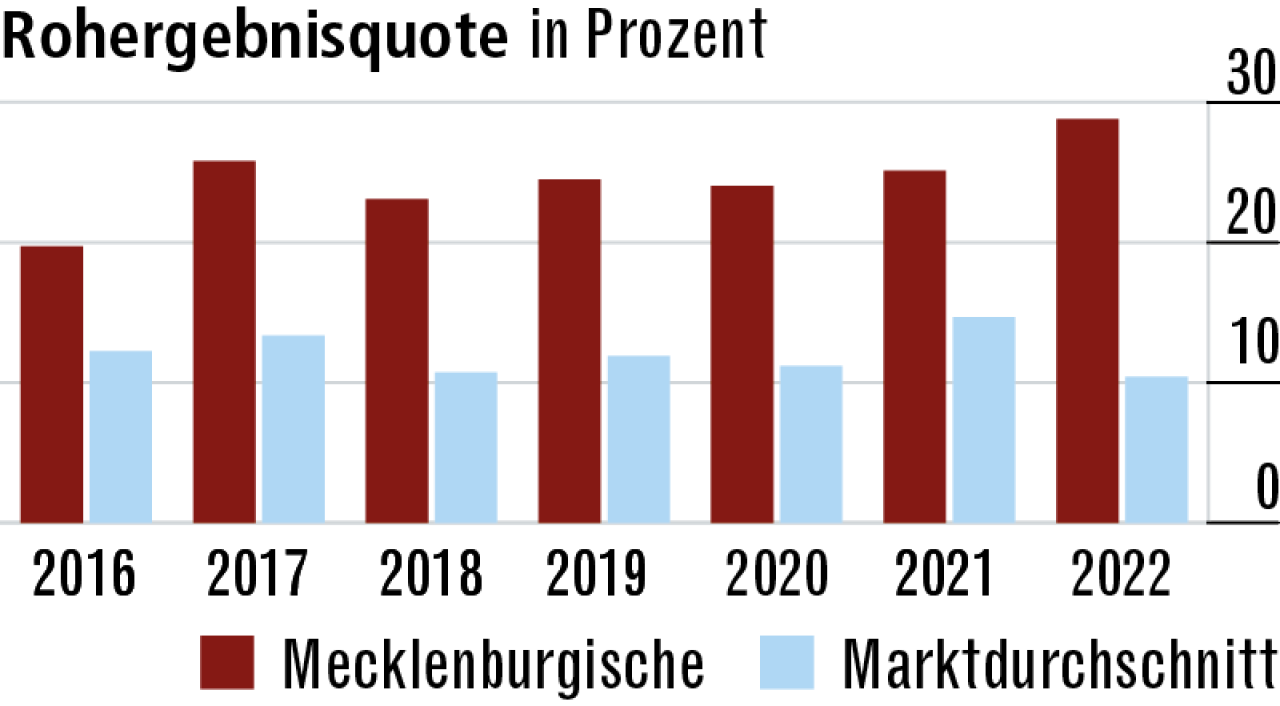

5Der Abstand beim Rohüberschuss vergrößert sich wieder

Das geringe Kapitalanlageergebnis wirkt limitierend auf den Rohüberschuss. Das versicherungsgeschäftliche Ergebnis pusht aber auch hier die Quote: Sie kletterte 2022 auf 28,79 %, der Markt rutschte auf 10,40 % ab.

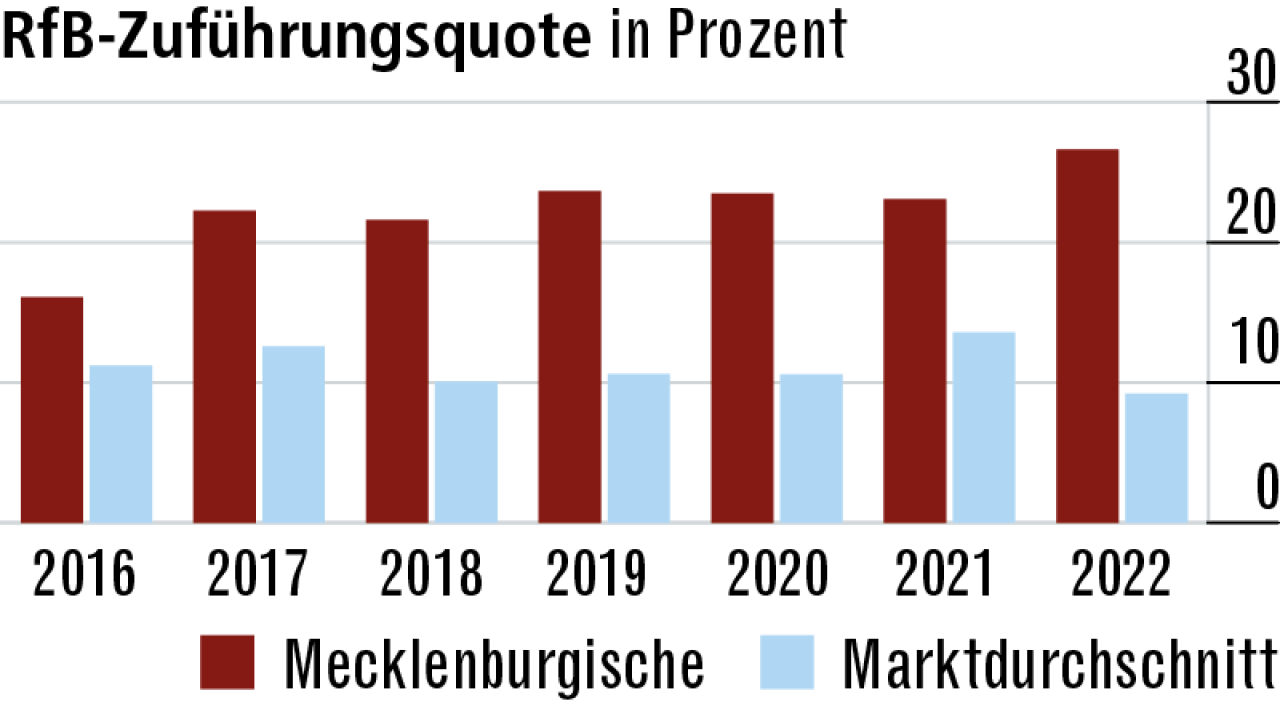

6Hohe Zuführungsquote für Beitragsrückerstattung

Gut für Kunden: Sie erhalten über Rückstellungen einen großen Teil des Rohüberschusses. Die RfB-Zuführungsquote ist seit Jahren überdurchschnittlich und auf 26,63 % gestiegen. Der Markt kommt nur noch auf 9,20 %.

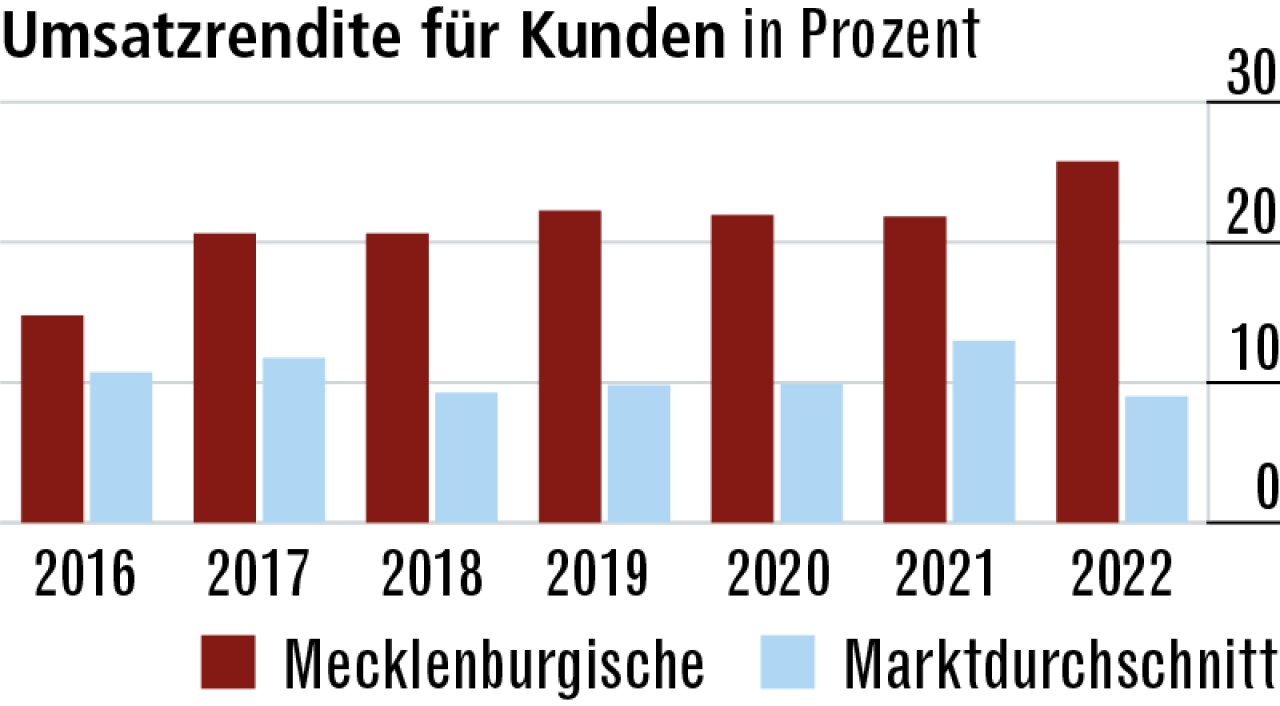

7Sehr hohe Umsatzrendite und hohe Gewinnrücklagen

Die Mecklenburgische führt seit Jahren den Gewinnrücklagen erhebliche Mittel zu. Normal, denn stark wachsende Unternehmen haben steigende Solvabilitätsanforderungen. Die Umsatzrendite liegt bei 25,76 % (Markt: 9,00 %).

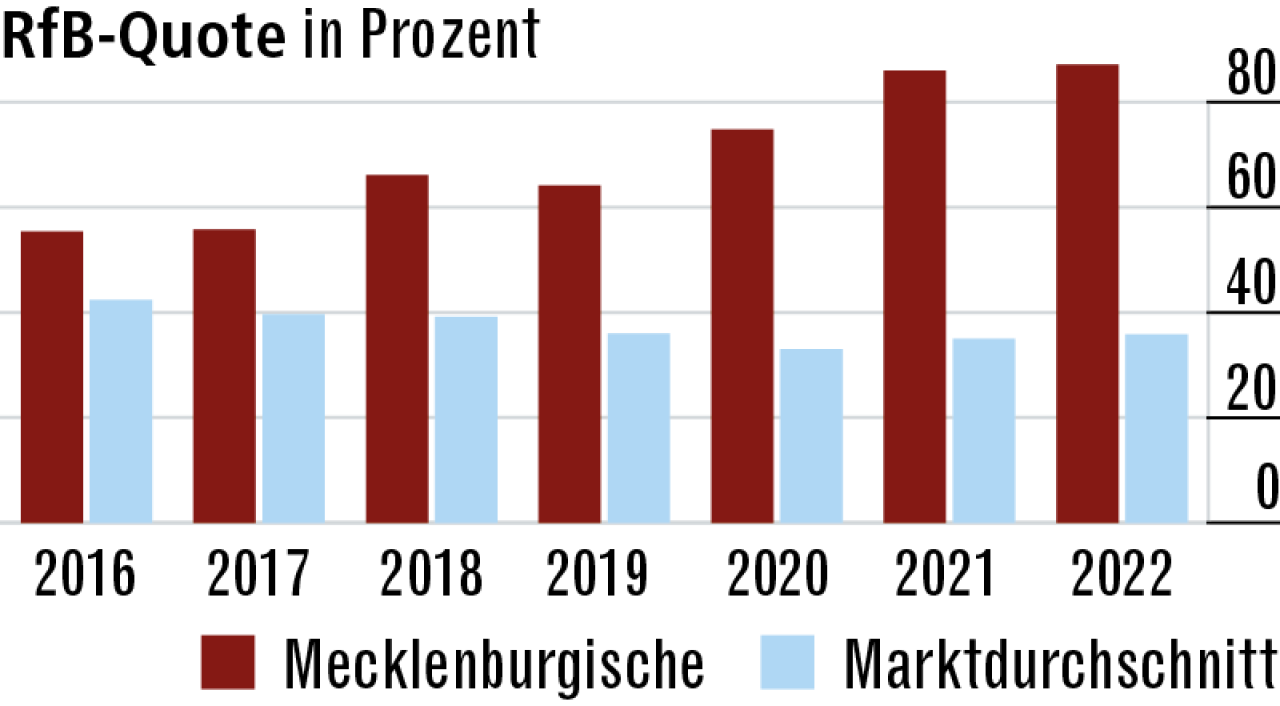

8Viel Spielraum für limitierte Beitragsanpassungen

Die RfB-Quote bleibt mit 87,14 % deutlich vor dem Markt (35,80 %). Damit stehen erhebliche Mittel zur Limitierung von Beitragsanpassungen zur Verfügung. 2020 und 2021 waren kaum RfB-Entnahmen erforderlich.

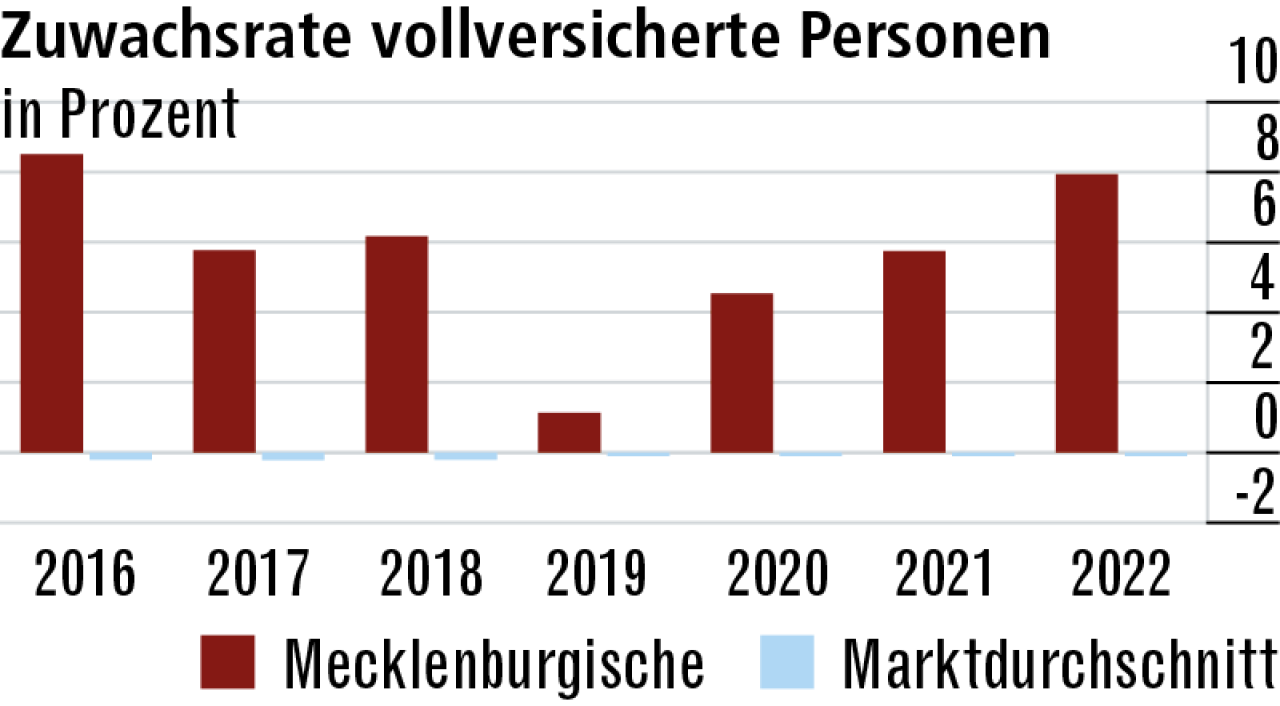

9Starkes Wachstum in der Vollversicherung

Die hohen Zuwachsraten (7,94 %) in der Vollversicherung sind dem kleinen und jungen Bestand geschuldet. Das schränkt die Vergleichbarkeit mit dem Markt (–0,10 %) ein, der viel mehr natürliche Abgänge verzeichnet.

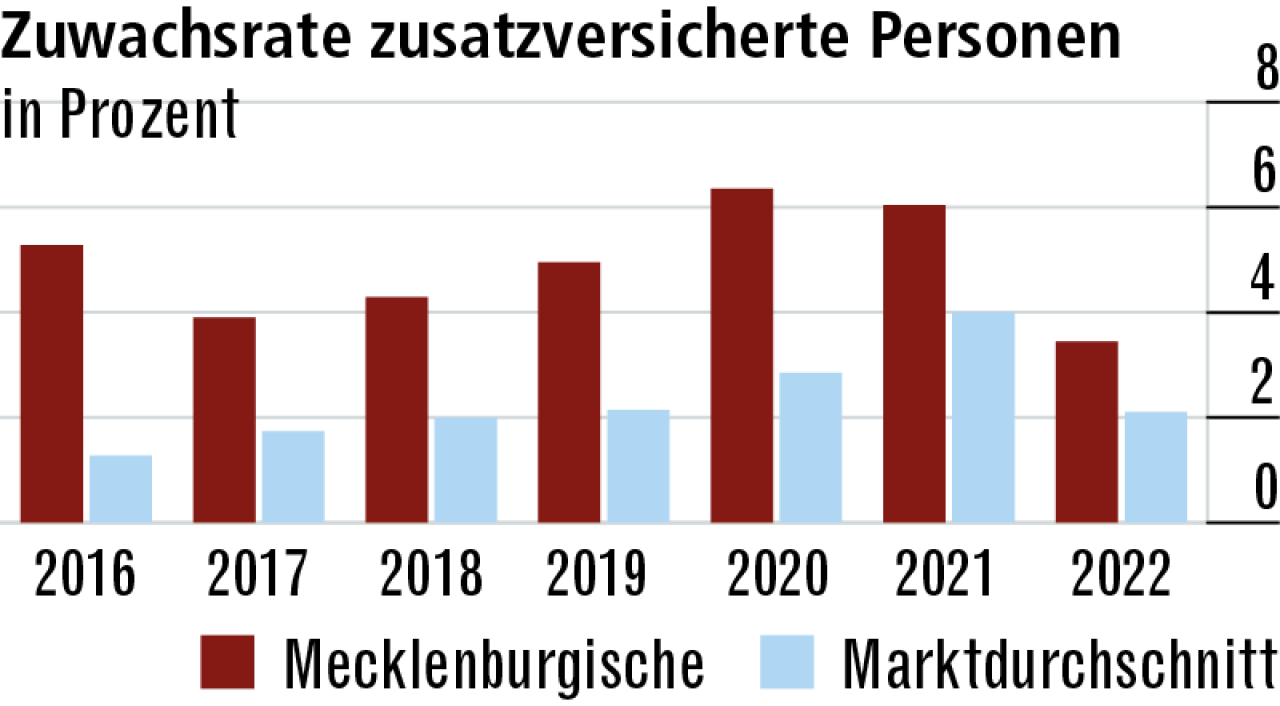

10Gute Zusatzpolicen und ein erfolgreicher Vertrieb

Attraktive Produkte und ein starker Außendienst: Die hohen Zuwachsraten in der Zusatzversicherung sind kein Zufall. Die Mecklenburgische meldete zuletzt einen Zuwachs von 3,44 %, der Markt schafft 2,10 %.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt