Berufsunfähigkeit: Bester Schutz für die Arbeitskraft

Die Gefahr berufsunfähig zu werden, bedroht die Existenz. Dennoch ist die Mehrheit der Arbeitnehmer nicht optimal abgesichert. Was leistungsstarke BU-Versicherungen kosten, zeigt FOCUS MONEY-Versicherungsprofi anhand eines Tarifvergleichs für zwei Musterfälle.

(Foto: © RiaPatuca Images – stock.adobe.com)

Unterschätztes Risiko: Jeder Vierte wird berufsunfähig.

Viele halten ihre Immobilie für das größte Vermögen, das sie besitzen. Doch am wertvollsten ist immer noch die Arbeitskraft. Während eines ganzen Berufslebens verdienen die Mitglieder einer Familie mit mittlerem Einkommen und in Vollzeit durchschnittlich fast 3,9 Millionen Euro, hat die Continentale in einer Studie ermittelt. Die meisten Immobilien dürften deutlich unter diesem Wert liegen.

Jeder Vierte wird im Laufe seines Erwerbslebens mindestens einmal berufsunfähig – ein Risiko, das viele Arbeitnehmer unterschätzen. Die Folge: Nur jeder dritte 18- bis 60-Jährige hat sich privat gegen den Verlust der eigenen Arbeitskraft versichert, fand die Continentale-Studie außerdem heraus. Und nur 29 Prozent zählen die private Berufsunfähigkeitsversicherung zu den Versicherungen, die jeder besitzen sollte. Vielen Menschen – auch einkommensstärkeren – ist ein solcher Vertrag einfach zu teuer. Und: Viele Befragte haben sich mit dem Thema Arbeitskraftabsicherung noch gar nicht weiter beschäftigt.

Vier von fünf Renten-Anträgen anerkannt.

Berufsunfähigkeit (BU) ist jedoch eine existenzbedrohende Gefahr, vor der sich Erwerbstätige mit einer entsprechenden Versicherung schützen können. Die am besten geeignete Möglichkeit, sich gegen dauerhafte Einkommensausfälle durch Krankheit oder Unfälle abzusichern, ist die BU-Police. Hier leistet der Versicherer eine BU-Rente, wenn der Kunde oder die Kundin im zuletzt ausgeübten Beruf zu mindestens 50 Prozent nicht mehr arbeiten kann. Der Prognosezeitraum liegt bei sechs Monaten.

„Der Versicherer zahlt im Ernstfall eh nicht, weil er sich auf irgendwelche Klauseln beruft“, lautet nur eines der weit verbreiteten Vorurteile. Doch die achte BU-Leistungspraxisstudie von Franke und Bornberg kommt zu einem anderen Ergebnis: Die hier untersuchten zehn Versicherer, die etwa 60 Prozent des Marktes abdecken, haben vier von fünf Anträge auf BU-Leistungen anerkannt. Der Staat hingegen hilft kaum noch. Sind Erwerbstätige vor dem 2. Januar 1961 geboren, haben sie bei Berufsunfähigkeit immerhin noch Anspruch auf eine vergleichsweise umfassende gesetzliche Erwerbsminderungsrente. Für später Geborene sind die Voraussetzungen der gesetzlichen Rentenversicherung weitaus strenger: Die volle Erwerbsminderungsrente bekommt nur, wer nicht einmal drei Stunden am Tag irgendeiner Beschäftigung nachgehen kann. In der Regel ist das weniger als ein Drittel des letzten Bruttogehalts.

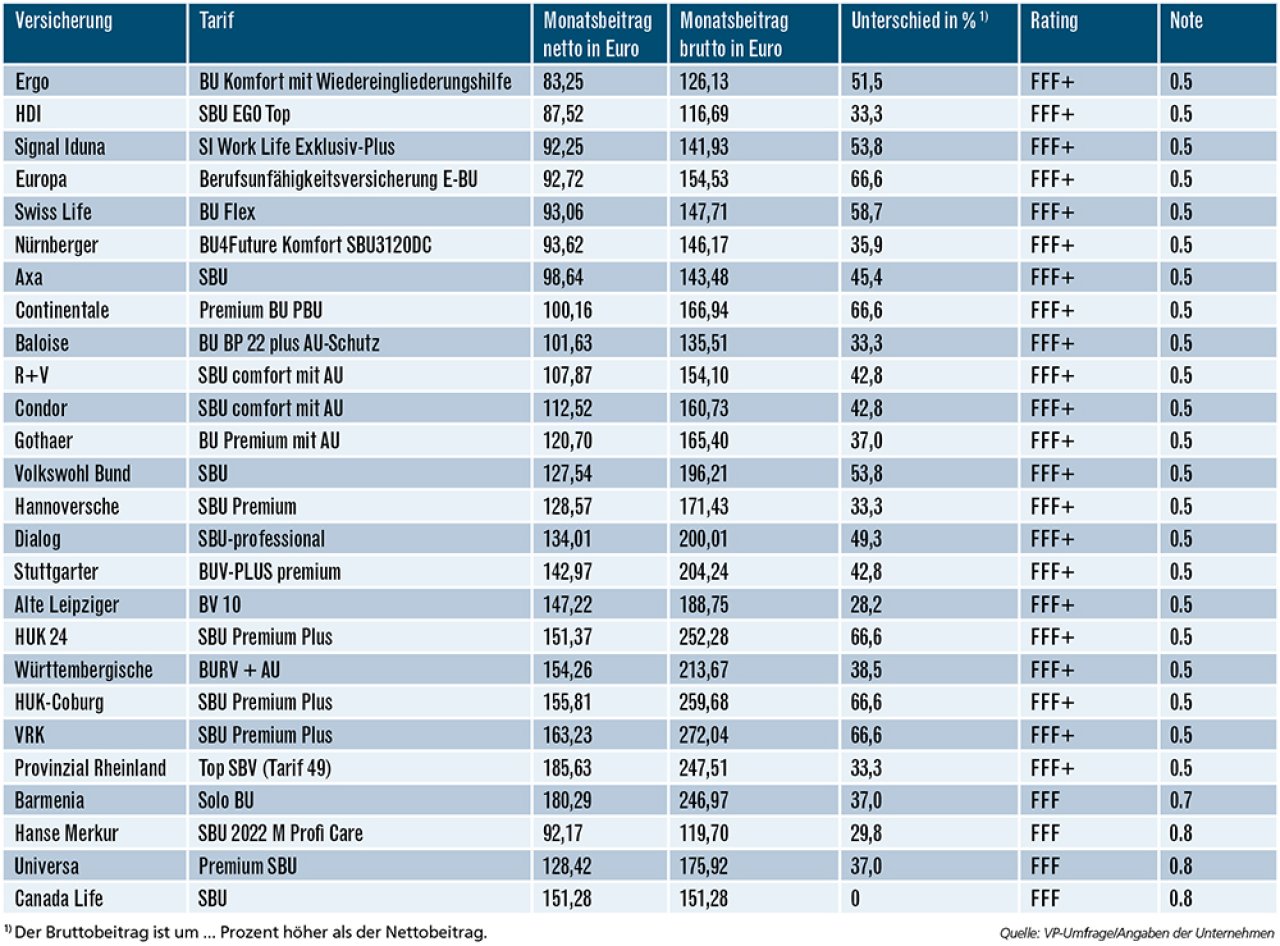

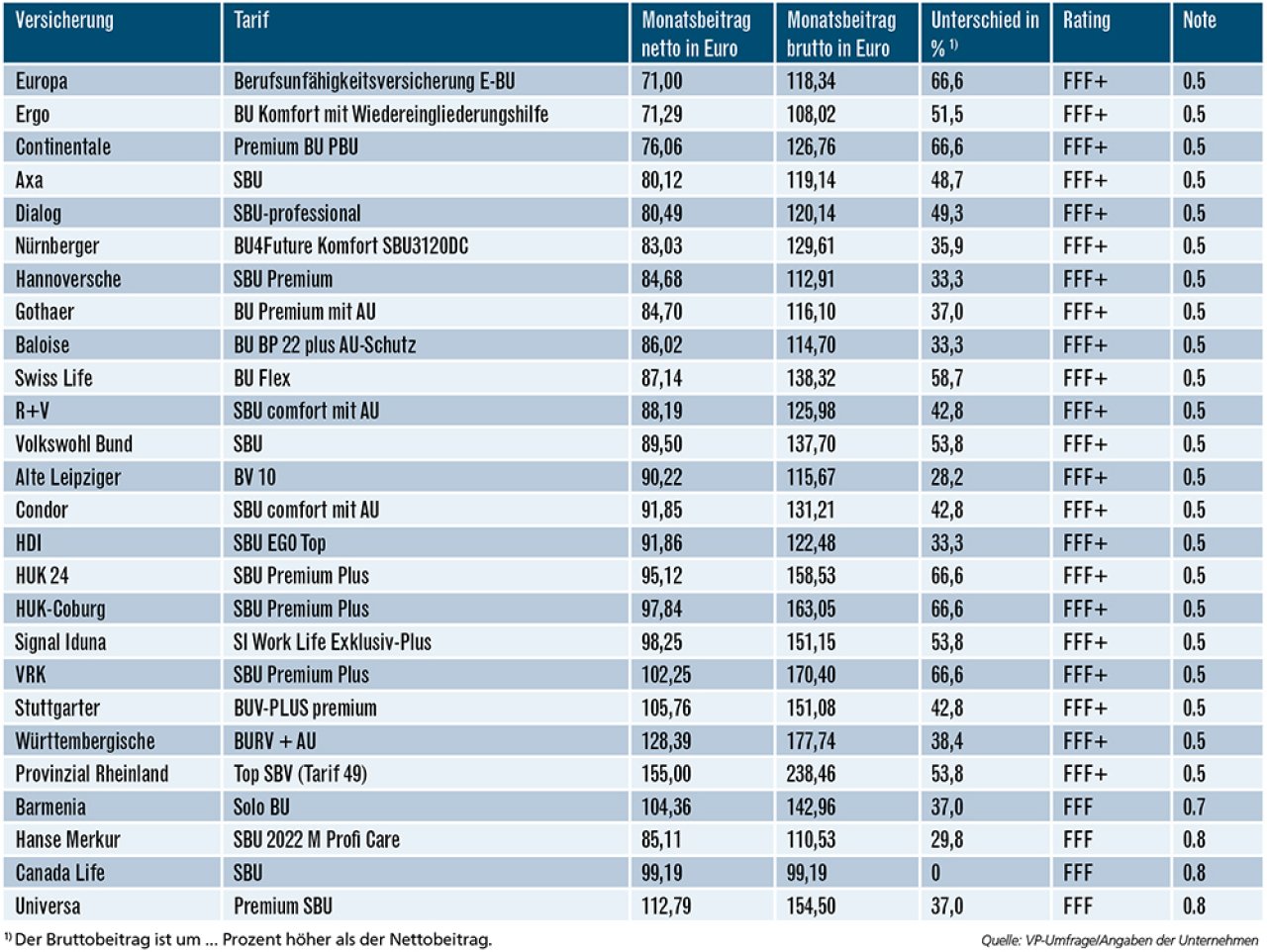

Top geratete Tarife im Prämien-Vergleich.

Für einen aktuellen Vergleich von BU-Versicherungen hat FOCUS MONEY-Versicherungsprofi Anbieter auf Basis eines Ratings der Versicherungsbedingungen von Franke und Bornberg befragt. Berücksichtigt wurden nur solche, die die Auszeichnung „hervorragend“ (FFF+) oder „sehr gut“ (FFF) tragen. Das Urteil „hervorragend“ entspricht immer der Note 0,5. Bei einer „sehr guten“ Bewertung sind 0,6 bis 1,5 möglich. Nicht alle angefragten Gesellschaften wollten sich an der Umfrage beteiligen.

Für die Berechnung der Tarife haben wir zwei Musterfälle gewählt. Erstens möchte sich eine 28-jährige Mechatronikerin bis zum 67. Lebensjahr mit einer monatlichen BU-Rente in Höhe von 1500 Euro absichern. Dafür muss sie im Durchschnitt der besten Tarife am Markt 125 Euro monatlich bezahlen. Der zweite Fall: Ein 36-jähriger Maschinenbauingenieur mit Personalverantwortung möchte mit einer monatlichen BU-Rente von 2500 Euro ebenfalls bis zum 67. Lebensjahr vorsorgen. Er muss im Durchschnitt der besten Tarife nur 94 Euro monatlich bezahlen, obwohl er eine um 67 Prozent höhere BU-Rente versichert. Der Grund dafür liegt in seiner Arbeit, die er zu 100 Prozent am Schreibtisch verrichtet.

Ingenieur vielfach für unter 90 Euro versichert.

Zu den günstigsten Anbietern für die Mechatronikerin mit Netto-Monatsbeiträgen von weniger als 100 Euro gehören Ergo, HDI, Signal Iduna, Europa, Swiss Life, Nürnberger, Axa und Hanse Merkur. Der Maschinenbauingenieur kann sich für weniger als 100 Euro Monatsbeitrag bei drei von vier Gesellschaften versichern. Die günstigsten Anbieter in diesem Beispielfall mit einer Monats-Prämie von bis zu 90 Euro sind Europa, Ergo, Continentale, Axa, Dialog, Hannoversche, Gothaer, Baloise, Swiss Life, R+V, Volkswohl Bund, Alte Leipziger und Hanse Merkur.

Bruttobeitrag: im Durchschnitt knapp 50 Prozent Aufschlag.

Allerdings sollten Vermittler nicht nur auf Preis und Leistung achten. Sie sollten auch den Unterschied zwischen Netto- und Bruttobeitrag in die Auswahl mit einbeziehen. Schließlich ist der Bruttobeitrag der Maximalbeitrag, der droht, wenn der Versicherer die Überschüsse, die als Sofortrabatt dienen, nicht mehr erwirtschaften kann. Zur Orientierung haben wir den Durchschnittsaufschlag ermittelt, der bei rund 47 Prozent liegt. Bei der Mechatronikerin bleiben 15 Anbieter darunter, beim Ingenieur sind es zwölf.

Top Tarife zeichnen sich unter anderem dadurch aus, dass sie auf die abstrakte Verweisung auf einen anderen Beruf im Leistungsfall verzichten, der Prognosezeitraum zur BU nicht länger als sechs Monate ist, weltweiter Versicherungsschutz gilt und die BU-Rente ohne neue Gesundheitsprüfung bei bestimmten Anlässen wie Geburt, Karrieresprüngen oder Heirat erhöht werden kann.

Die besten Berufsunfähigkeitsversicherungen

Versichert ist eine 28-jährige Kfz-Mechatronikerin, die zu 100 Prozent körperlich arbeitet, mit einer monatlichen BU-Rente in Höhe von 1500 Euro. Die Police läuft bis zum 67. Lebensjahr. Sie ist Nichtraucherin und hat keine Vorerkrankungen. Berücksichtigt wurden in beiden Beispielen nur Tarife mit einem „hervorragenden“ (FFF+) oder einem „sehr guten“ (FFF) Rating von Franke und Bornberg. Das Ranking erfolgte nach der Note des Ratings und dann nach dem Netto-Beitrag.

Versichert ist ein 36-jähriger verheirateter Maschinenbauingenieur mit Personalverantwortung (100 Prozent Büroarbeit) mit einer monatlichen BU-Rente von 2500 Euro. Der Vertrag läuft bis zum 67. Lebensjahr. Der Versicherungsnehmer ist Nichtraucher und hat keine Vorerkrankungen.

Weitere Artikel

Idealer Schutz für den Worst-Case

Pflegeheim: Eigenvorsorge tut not