Extra-Rente: Sicher bis zum Schluss

Für ein lebenslanges, garantiertes Einkommen aus einer Einmalanlage gibt es zur privaten Rente keine Alternative. Was Versicherer aktuell bieten, zeigt FOCUS MONEY-Versicherungsprofi. Im Vergleich: Sofortrenten und Einmalzahlungen mit Aufschubzeit.

(Foto: © Robert Kneschke – stock.adobe.com)

Lebensversicherer läuten Zinswende ein.

Die Phase steigender Zinsen endet bei den Banken schneller als viele dachten. So sind die Festgeldzinsen seit ihrem Höhepunkt gegen Ende des letzten Jahres bereits wieder spürbar gesunken. Eine durchschnittliche Verzinsung oberhalb der Drei-Prozent-Marke bieten nur noch kurzfristige Termingelder mit einem Jahr Laufzeit. Das hilft wenig, wenn aus einem größeren Anlagebetrag wie einer Abfindung oder einer Erbschaft möglichst lange eine monatliche Zahlung generiert werden soll. Bei Versicherungen ist das anders. Hier ermöglichen Sofortrenten lebenslange monatliche Zahlungen. Und: Inzwischen haben die Lebensversicherer die Zinswende eingeläutet. Im Schnitt steigt ihre durchschnittliche Überschussbeteiligung in diesem Jahr auf 2,46 Prozent, nach 2,10 Prozent im Jahr 2023. Anders als Banken reagiert die Assekuranz langsam auf Zinsveränderungen. Das lässt hoffen, dass sich der Aufwärtstrend bei der Überschussbeteiligung fortsetzt.

Nicht auf höheren Garantiezins warten.

Inzwischen hat sich die Zinslage so gebessert, dass im kommenden Jahr auch der Garantiezins wieder steigen kann. Das zuständige Bundesfinanzministerium hat erst jüngst beschlossen, dass der Höchstrechnungszins von 0,25 Prozent auf ein Prozent angehoben wird. Es ist die erste Erhöhung seit mehr als 30 Jahren. Sollte man also den Abschluss einer Rentenversicherung aufschieben? Nein, denn der Garantiezins ist nur ein Teil der jährlichen Überschussbeteiligung und die Untersuchungen des FOCUS MONEY-Versicherungsprofi zur Überschussdeklaration der 40 größten Lebensversicherer haben gezeigt, dass die Versicherer in der Regel alle Kunden möglichst gleich behandeln – unabhängig vom Garantiezins.

Rente vom Staat viel zu mager.

Ein Blick auf die staatliche Rente zeigt, wie wichtig eine private Vorsorge für den Lebensabend ist. Nach den Zahlen des Bundesarbeitsministeriums (BMAS) erhalten 41,3 Prozent der Rentnerinnen und Rentner eine durchschnittliche Regelaltersrente von 967 Euro (Männer) und 632 Euro (Frauen). Selbst wer mindestens 45 Versicherungsjahre vorweisen kann, kommt im Schnitt nicht mal auf 2000 Euro Rente im Monat. Dabei ist die durchschnittliche Dauer des Rentenbezugs seit Mitte der Siebzigerjahre um 8,1 Jahre bei Männern und 8,7 Jahre bei Frauen gestiegen. Altersarmut droht.

Doch was können Versicherer jetzt leisten? FOCUS MONEY-Versicherungsprofi hat zusammen mit der Ratingagentur Morgen & Morgen ermittelt, was eine Sofortrente und eine Einmalzahlung mit einer Aufschubzeit von zwölf Jahren momentan bringen. Im Unternehmensrating von Morgen & Morgen sollten die Anbieter mindestens einen Stern erzielen. Tatsächlich zeigen die Tabellen nur Versicherer mit mindestens einer „durchschnittliche“ Bewertung, also drei Sternen. Von den 27 Anbietern der Sofortrente haben 23 sogar ein „ausgezeichnetes“ oder „sehr gutes“ Rating.

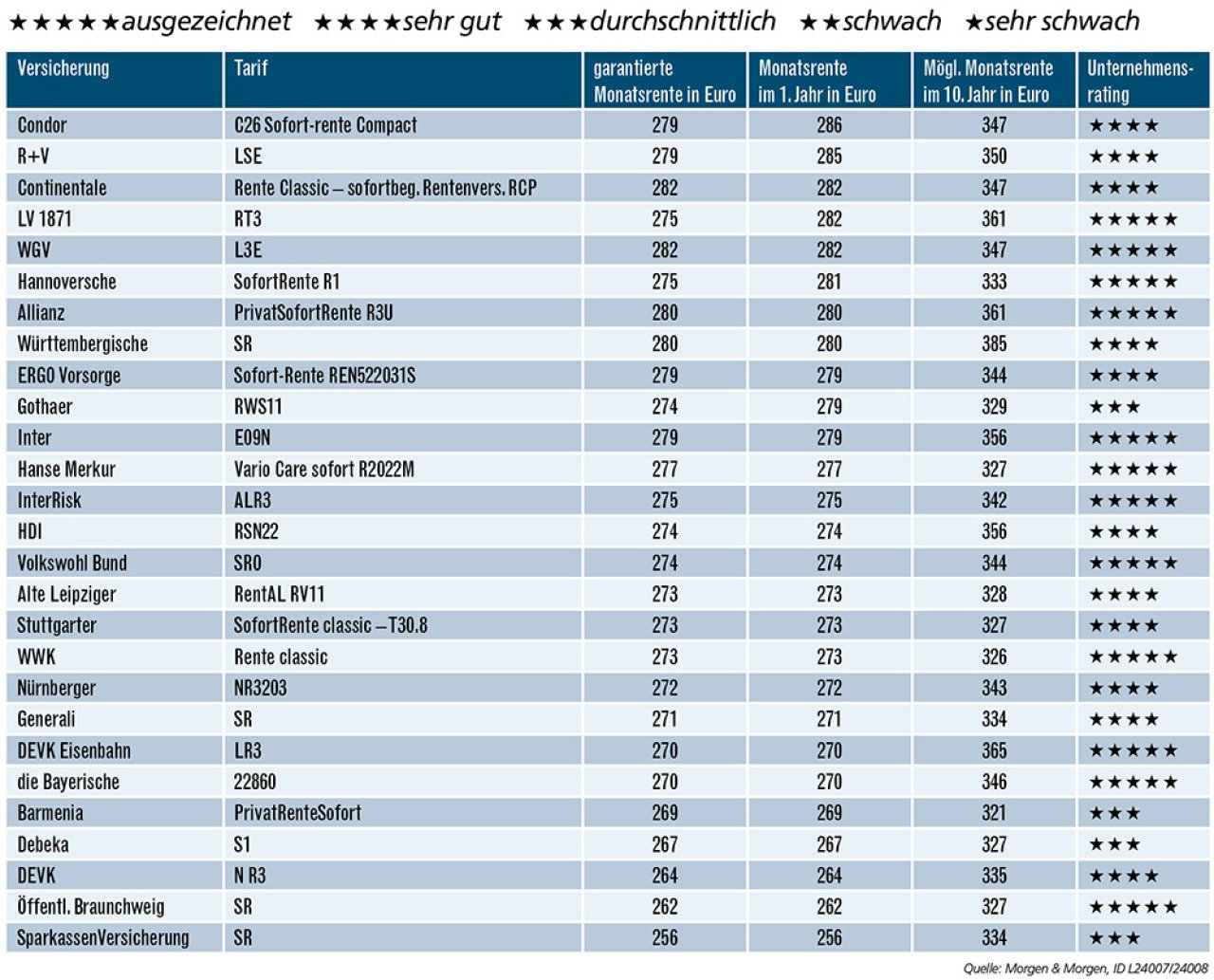

Die acht Besten bei der Sofortrente.

Die klassische Sofortrente beginnt unmittelbar nach der Einzahlung des Geldes. Im Modellfall zahlt ein 65-jähriger Versicherter 100.000 Euro ein und möchte eine dynamische Rente beziehen. Im Schnitt fließen im ersten Jahr 274 Euro monatlich. Mit Condor, R+V, Continentale, LV 1871, WGV, Hannoversche, Allianz und Württembergische zahlen acht Anbieter mindestens 280 Euro im Monat aus. Die Rentenwerte im zehnten Jahr sind eine Prognose auf der Basis der aktuellen Überschussbeteiligung, die auch noch steigen kann. Im Schnitt sind dann 342 Euro monatlich zu erwarten und somit 25 Prozent mehr als im ersten Jahr.

Was die Sofortrente jetzt bringt

Der Versicherte ist 65 Jahre alt und zahlt 100.000 Euro in eine Sofortrente ein. Er wünscht sich eine dynamische Rente und die Rentengarantiezeit beträgt zehn Jahre. Das Ranking richtet sich nach der möglichen Rente im ersten Jahr. Die Werte wurden auf glatte Eurobeträge gerundet.

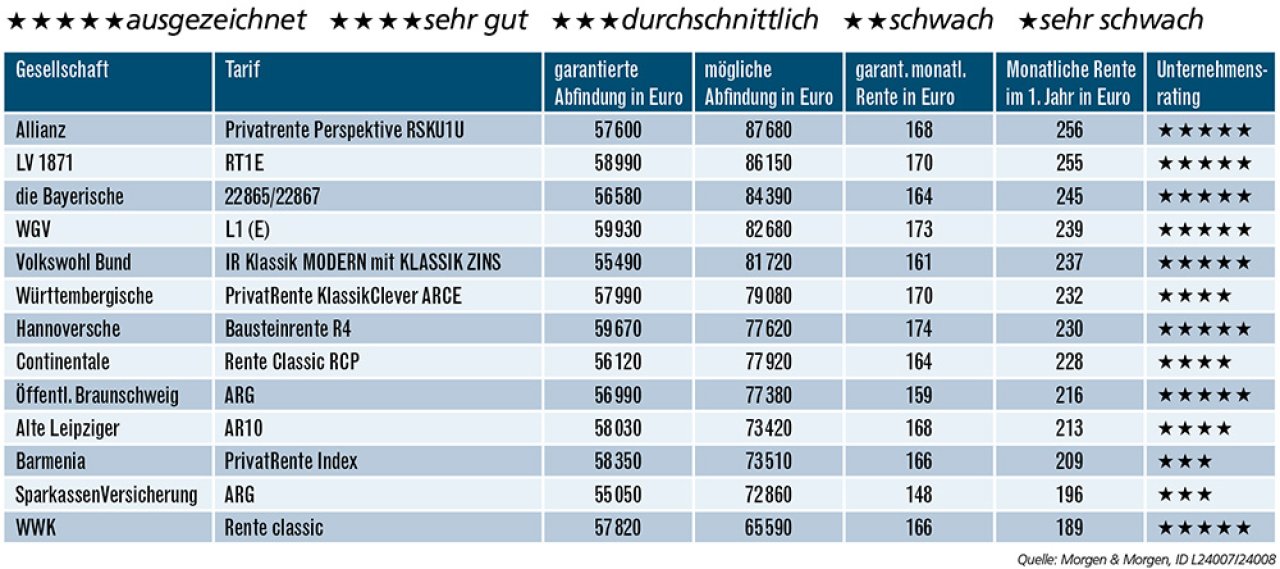

Was die aufgeschobene Rente jetzt bringt

In diesem Fall zahlt der Versicherte, der erst 55 Jahre alt ist, einen Einmalbeitrag von 60.000 Euro ein und möchte die dynamische Rente dann mit 67 Jahren beziehen. Das Ranking richtet sich nach der möglichen Rente im ersten Jahr. Rentenwerte gerundet.

Das Kapital bis zur Rente noch arbeiten lassen.

Im zweiten Fall gönnt sich ein 55-jähriger Angestellter noch eine Aufschubzeit von zwölf Jahren, bevor er seine erste Rente beziehen möchte. Er zahlt 60.000 Euro ein und lässt das Kapital zunächst arbeiten. Die mögliche Monatsrente im ersten Jahr liegt im Schnitt bei 227 Euro. Die höchsten monatlichen Auszahlungen versprechen Allianz (256 Euro), LV 1871 (255 Euro) und die Bayerische (245 Euro). Bei dieser Variante besteht auch die Möglichkeit, sich das Geld nach der Aufschubphase auszahlen zu lassen. Die durchschnittliche mögliche Abfindung liegt bei 78.461 Euro. Werte von mehr als 80 .000 Euro versprechen Allianz, LV1871, die Bayerische, WGV und Volkswohl Bund.

Dynamisch und vor Kürzungen gefeit.

Vermittler sollten ihren Kunden zu einer dynamischen Rente raten. Sie startet zwar mit einer niedrigeren monatlichen Auszahlung als teildynamische Varianten. Zum Ausgleich steigt aber dann in der Regel der Betrag Jahr für Jahr. So lässt sich der Anstieg der Lebenshaltungskosten zumindest teilweise kompensieren. Der Kunde ist bei dieser Variante vor Rentenkürzungen gefeit. Eine einmal erreichte Höhe darf der Versicherer im Normalfall nicht mehr unterschreiten.

Garantiert und mit Steuervorteil.

Auch für steuerliche Argumente sind viele Kunden empfänglich. Denn bei der privaten Rente müssen sie nur den Ertragsanteil versteuern. Dabei gilt: Je später der Rentenbeginn, desto geringer der Steueranteil. Dieser Vorteil gewinnt an Bedeutung, weil die Zahl der steuerpflichtigen Senioren deutlich ansteigt. Betroffen sind auch schon Ruheständler, die keine weiteren Einkünfte haben, denn der steuerpflichtige Anteil der gesetzlichen Rente klettert Jahr für Jahr. Aktuell liegt er für Neurentner bei 83 Prozent. Eine private Rente, die mit 67 Jahren beginnt, wird dagegen nur mit 17 Prozent versteuert.

Es gibt also viele gute Gründe, um Kunden für den Abschluss einer privaten Rentenversicherung zu gewinnen. Sie eignet sich vor allem für Vorsorgesparer, die von den monatlichen Zahlungen regelmäßige Ausgaben bestreiten müssen. Sie ist eine sichere Geldanlage und garantiert ein zusätzliches, lebenslanges Einkommen. Wer seine ständigen Ausgaben nicht vollständig aus anderen lebenslangen Einkünften decken kann, hat zur Rentenversicherung keine Alternative.

Weitere Artikel

Risikoleben: Angehörige bestens geschützt

Berufsunfähigkeit: Bester Schutz für die Arbeitskraft