Risikoleben: Angehörige bestens geschützt

Oft fehlt er oder ist zu niedrig kalkuliert: Der wichtige Hinterbliebenenschutz für den Todesfall. FOCUS MONEY-Versicherungsprofi hat Risikoleben-Tarife anhand von drei Musterfällen einem umfassenden Vergleich unterzogen. Sie alle sind mit Top-Ratings aus dem Analystenhaus Morgen & Morgen ausgestattet.

(Foto: © WavebreakMediaMicro – stock.adobe.com)

Jeder Siebte stirbt vor dem Rentenalter.

Ob schwerer Unfall oder Erkrankung – wenn ein Familienmitglied unerwartet früh stirbt, ist das eine Tragödie. Ein Risiko, das von vielen Menschen verdrängt wird, aber alles andere als selten ist. Nach Angaben des Statistischen Bundesamtes sterben 14,4 Prozent der Bevölkerung vor ihrem 65. Geburtstag. Für die Hinterbliebenen kommen zur Trauer noch die finanziellen Folgen hinzu. Mindestens für den Hauptverdiener ist deshalb eine Risikolebensversicherung empfehlenswert. Doch obwohl die Kosten dafür gering sind, fehlt sie in vielen Haushalten.

Vor allem bei Paaren ohne Kind und Alleinerziehenden ist die Versicherungsdichte viel zu niedrig: Nur gut jeder fünfte dieser Haushalte hat eine Risikolebensversicherung. Bei den Familien mit Kindern ist es immerhin gut jede zweite. Doch auch für kinderlose Paare kann eine Risikolebensversicherung sinnvoll sein. Das gilt umso mehr für Unverheiratete, da sie keinen Anspruch auf Witwen- oder Witwerrente haben.

Bei der Versicherungssumme nicht geizen.

Wer noch kleine Kinder hat, sollte bei der Versicherungssumme das Drei- bis Fünffache des Bruttojahreseinkommens ansetzen. Muss eine Immobilie abbezahlt werden, sollte die Summe um 100.000 Euro oder mehr steigen. Davon sind aber viele Bestandsverträge noch meilenwert entfernt, denn die durchschnittliche Versicherungssumme beträgt hier rund 80.000 Euro. Bei 200.000 Euro Kapital und einem Zinssatz von drei Prozent reicht das Geld unter Berücksichtigung der Kapitalertragsteuer knapp 13 Jahre lang, wenn monatlich 1500 Euro entnommen werden. Zusammen mit Kindergeld, Halbwaisenrente und Witwen- oder Witwerrente kann eine Familie damit schon eher ihren Lebensunterhalt bestreiten. Das bisherige monatliche Familieneinkommen abzüglich der Einnahmen im Versorgungsfall ergibt die monatliche Einkommenslücke. Gibt es nur einen Hauptverdiener, kann sie durchaus höher als 1500 Euro im Monat sein.

Gesundheitsfragen gewissenhaft beantworten.

Zudem sollten die Kunden auch die Laufzeit richtig wählen. Ist sie zu kurz, endet der Vertrag womöglich, wenn die Kinder noch zur Schule gehen oder der Kredit noch nicht abbezahlt ist. Ein Neuvertrag ist zwar möglich, aber aufgrund des dann höheren Eintrittsalters und eventueller gesundheitlicher Beeinträchtigungen auch teurer. Wer sich bei der Beantwortung der Gesundheitsfragen unsicher ist, sollte den Rat seiner behandelnden Ärzte einholen. Es hilft den Angehörigen nichts, wenn die Versicherungsleistung versagt wird, weil man es dabei nicht so genau genommen hat.

Top-Produkte sind anpassungsfähig.

Günstige Monatsbeiträge und ausgezeichnete Tarife lassen sich kombinieren, wie der Vergleich des FOCUS MONEY-Versicherungsprofi anhand von drei Musterfällen zeigt. Dabei wurden nur Tarife berücksichtigt, die im Rating von Morgen & Morgen mit fünf („ausgezeichnet“) oder vier Sternen („sehr gut“) abschneiden. Die Fachleute haben die Produkte auf Basis von 19 Fragen analysiert. Als wichtigstes Kriterium steht hier im Fokus, ob eine Risikolebensversicherung an die Lebensumstände angepasst werden kann. So bieten Fünf-Sterne-Tarife eine Nachversicherungsgarantie bei Heirat oder Eintrag einer Lebenspartnerschaft, bei Geburt oder Adoption eines Kindes und bei Immobilienerwerb. Und: Der Versicherer verzichtet bei gemeldeter Gefahrenerhöhung auf sein Kündigungsrecht. Nach wie vor ist auch der Preis eine entscheidende Wettbewerbskomponente bei der Risikoleben.

Die besten Risikolebensversicherungen

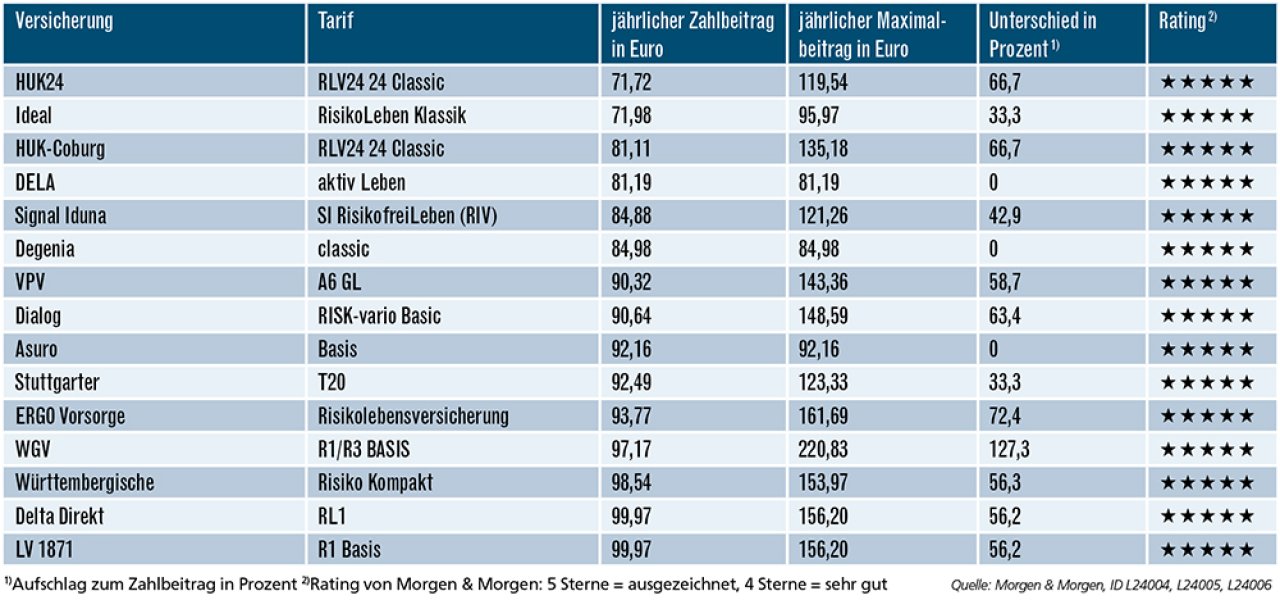

100 Prozent körperlich tätig: Der Versicherungsnehmer ist 30 Jahre alt und Nichtraucher seit mindestens zehn Jahren. Er arbeitet als Kfz-Mechatroniker, ist Motorradfahrer und schließt eine Versicherungssumme über 100.000 Euro ab. Die Laufzeit beträgt 30 Jahre. Alle Tarife müssen im Morgen & Morgen-Rating Risikoleben mindestens vier Sterne haben. Das Ranking erfolgte nach dem monatlichen Zahlbeitrag. Pro Anbieter wurde nur ein Tarif berücksichtigt, was für alle Beispielfälle gilt.

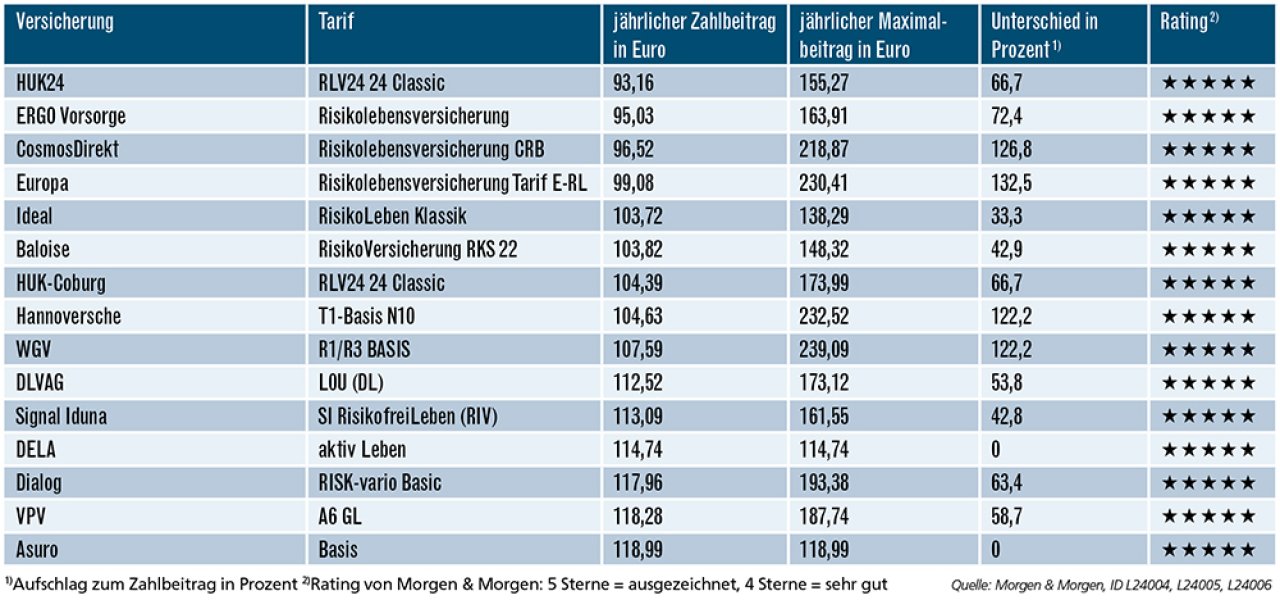

100 Prozent Bürotätigkeit: Die Versicherungsnehmerin ist 35 Jahre alt und Nichtraucherin seit mindestens zehn Jahren. Sie arbeitet als Bankkauffrau ohne Personalverantwortung und schließt eine Versicherungssumme über 150.000 Euro ab. Die Laufzeit beträgt 25 Jahre.

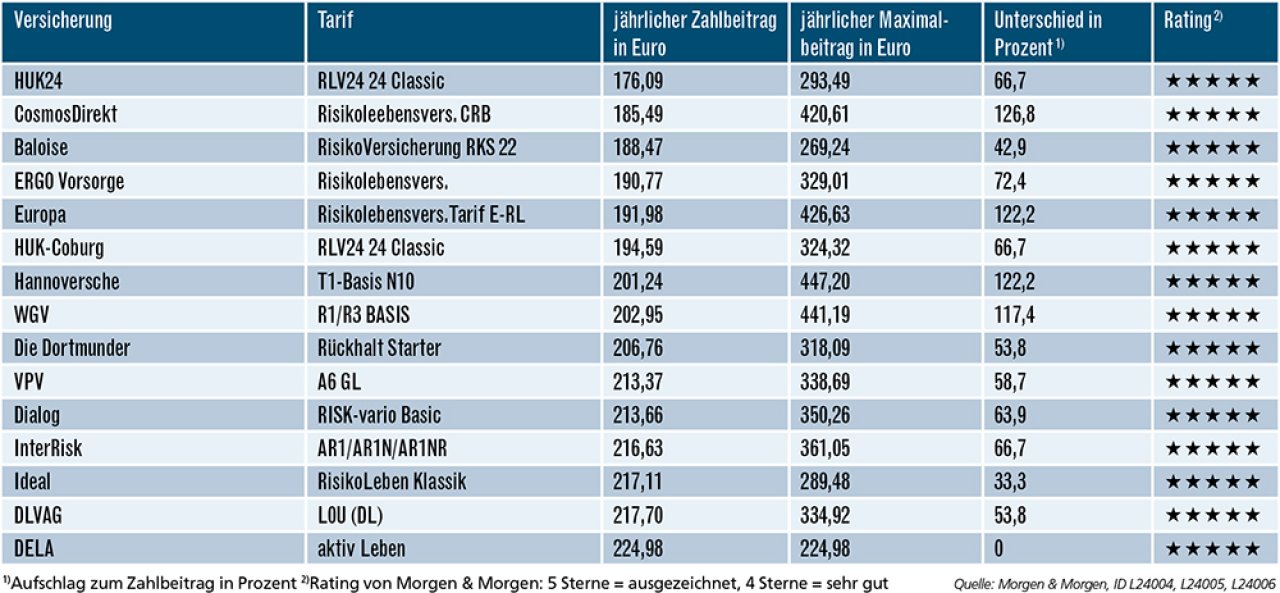

70 Prozent Bürotätigkeit: Der Versicherungsnehmer ist 45 Jahre alt und Nichtraucher seit mindestens zehn Jahren. Er arbeitet als Maschinenbauingenieur mit Personalverantwortung für zehn Mitarbeiter und schließt eine Versicherungssumme über 200.000 Euro ab. Die Laufzeit beträgt 15 Jahre.

Augen auf beim Maximalbeitrag.

Beim Kfz-Mechatroniker, der sich mit 100.000 Euro über 30 Jahre versichern möchte, liegt der Durchschnittszahlbeitrag bei rund 89 Euro im Jahr. Unter diesem Wert liegen die Tarife von HUK 24, Ideal, HUK-Coburg, Dela, Signal Iduna und Degenia bei gleichzeitig ausgezeichnetem Rating. Besonders hervorzuheben sind die Tarife von Dela, Degenia und Asuro, da bei ihnen der Maximalbeitrag dem Zahlbeitrag entspricht. Im Durchschnitt beträgt der Aufschlag knapp 50 Prozent. Ideal, Signal Iduna und Stuttgarter bleiben drunter.

Die Bankkauffrau würde im Beispiel für 150.000 Euro Versicherungssumme bei 25 Jahren Laufzeit im Durchschnitt der besten Angebote am Markt rund 107 Euro im Jahr bezahlen. Noch preiswerter sind HUK 24, Ergo Vorsorge, CosmosDirekt, Europa, Ideal, Baloise, HUK-Coburg und Hannoversche. Der Aufpreis zum Zahlbeitrag liegt bei durchschnittlich gut 65 Prozent. Deutlich niedriger ist er bei Ideal, Baloise, DLVAG, Signal Iduna und VPV. Dela und Asuro kommen wieder ganz ohne Aufschlag aus.

HUK-Versicherer dreimal unter den Prämien-Siegern.

Beim schon etwas älteren Maschinenbauingenieur mit der höchsten Absicherung (200.000 Euro) sind HUK 24, CosmosDirekt, Baloise, Ergo Vorsorge, Europa, HUK-Coburg, Hannoversche und WGV günstiger als der Durchschnitt von rund 203 Euro. Die beiden HUK-Versicherer zählen also dreimal zu den preiswertesten Anbietern. Der durchschnittliche Aufpreis ist beim Ingenieur mit gut 70 Prozent am höchsten. HUK 24, Baloise, HUK-Coburg, Die Dortmunder, VPV, Dialog, InterRisk, Ideal und DLVAG unterbieten das. Nur die Dela verzichtet wieder ganz.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Berufsunfähigkeit: Bester Schutz für die Arbeitskraft