Im Härtetest: Allianz Krankenversicherung

Die Allianz hat ein stabiles Erfolgskonzept. Das erfolgreiche Kapitalanlagemanagement ist Fundament der wirtschaftlichen Stärke. Dank guter Produkte gab es in der Zusatzversicherung zudem einen Wachstumsschub.

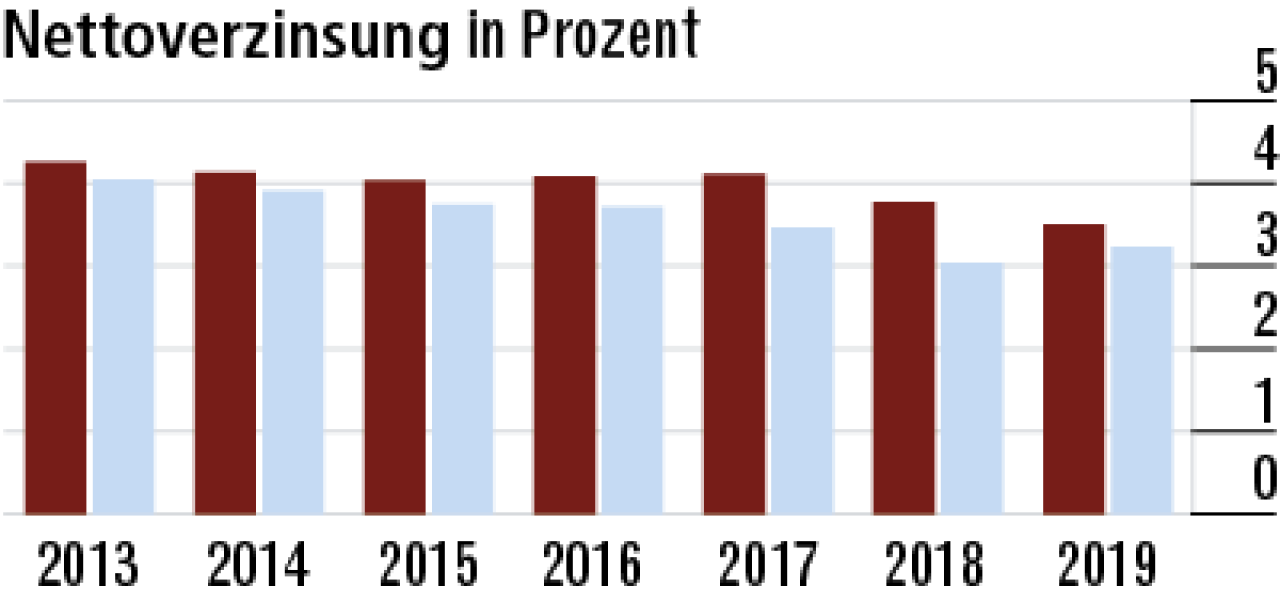

1Zinsentwicklung drückt die Nettoverzinsung nach unten

Die Allianz hat ein professionelles Kapitalanlagemanagement, das eine stabil überdurchschnittliche Nettoverzinsung erwirtschaftet. 2019 sind die Erträge aufgrund der Zinsentwicklung aber weiter leicht zurückgegangen.

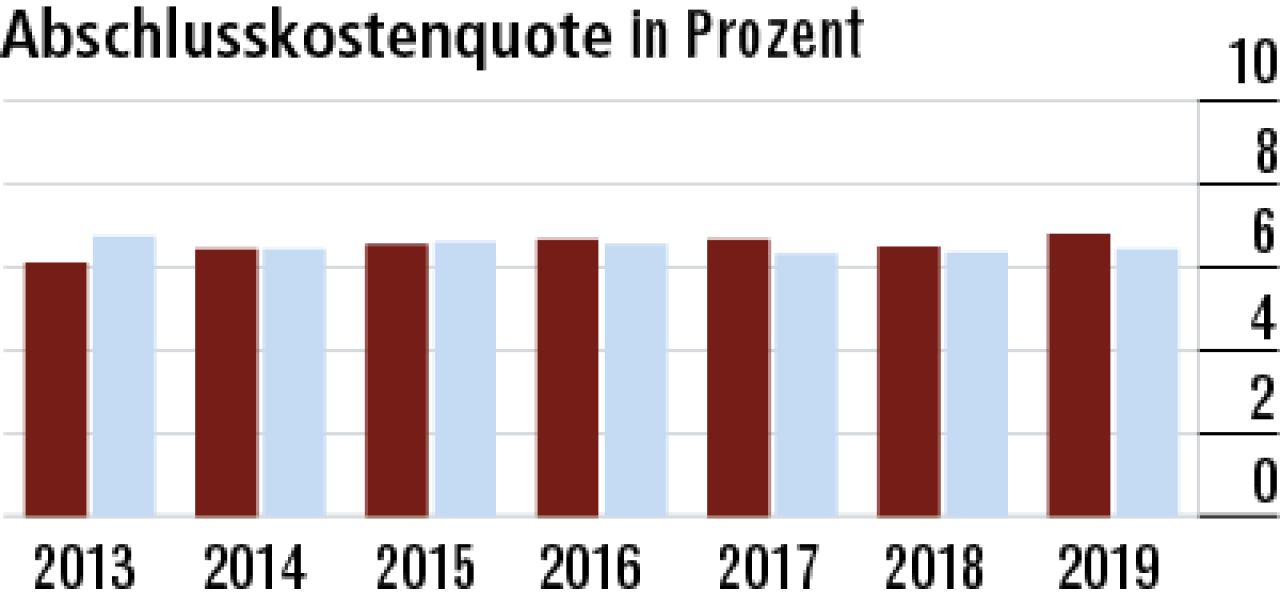

2Wachstum treibt die Abschlusskostenquote

Die hohen Abschlusskosten resultieren aus dem guten Neugeschäft des Krankenversicherers. Die Quote stieg im Jahresvergleich auf 6,80 %. Der Markt arbeitet hier etwas günstiger, Die Quote lag zuletzt bei 6,43 %.

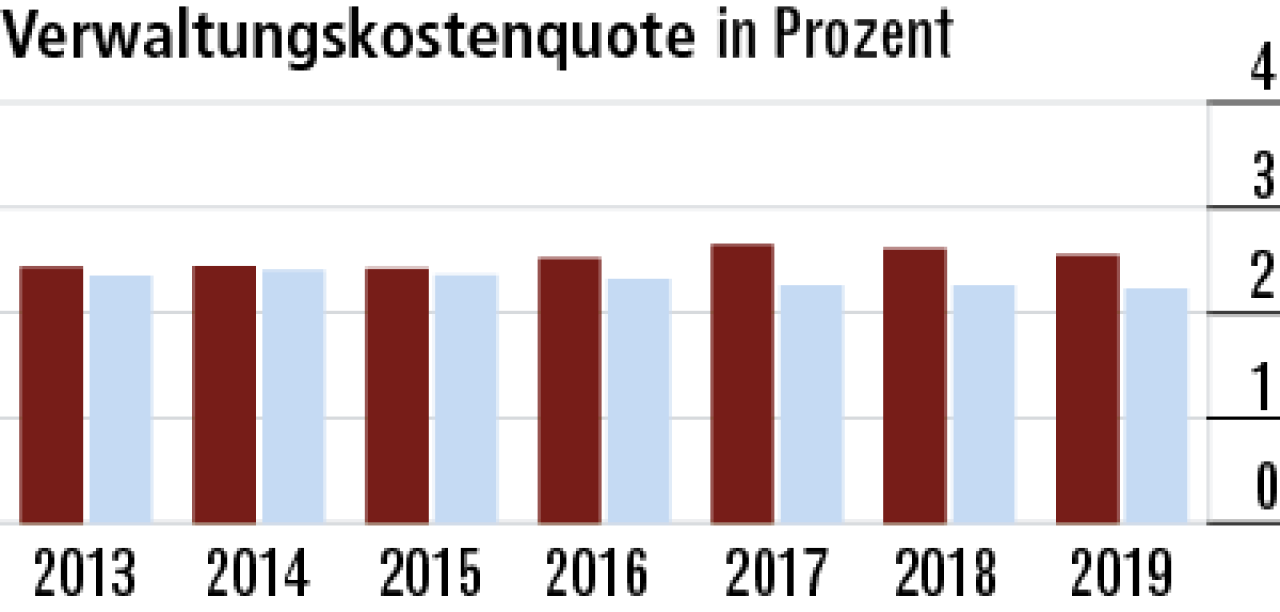

3Verwaltungskosten: Guter Service hat seinen Preis

Die Allianz ist ein Serviceanbieter. Die Investitionen in guten Service zahlen sich für die Kunden aus. Daher sollte man die im Marktvergleich etwas

höhere Verwaltungskostenquote (2,55 %) nicht zu kritisch sehen.

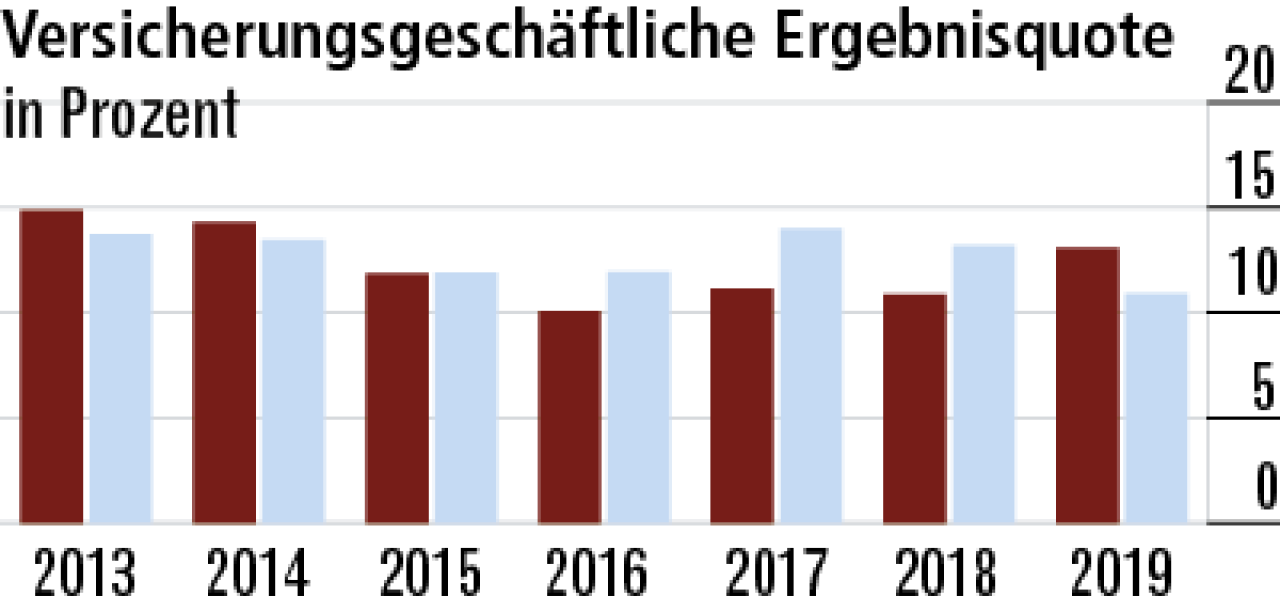

4Ergebnisquote profitiert von gestiegenen Einnahmen

Die Schadenaufwendungen haben sich zum Vorjahr fast nicht verändert. Die Beitragseinnahmen sind dagegen spürbar gestiegen. Das dürfte der Grund für das verbesserte versicherungsgeschäftliche Ergebnis sein.

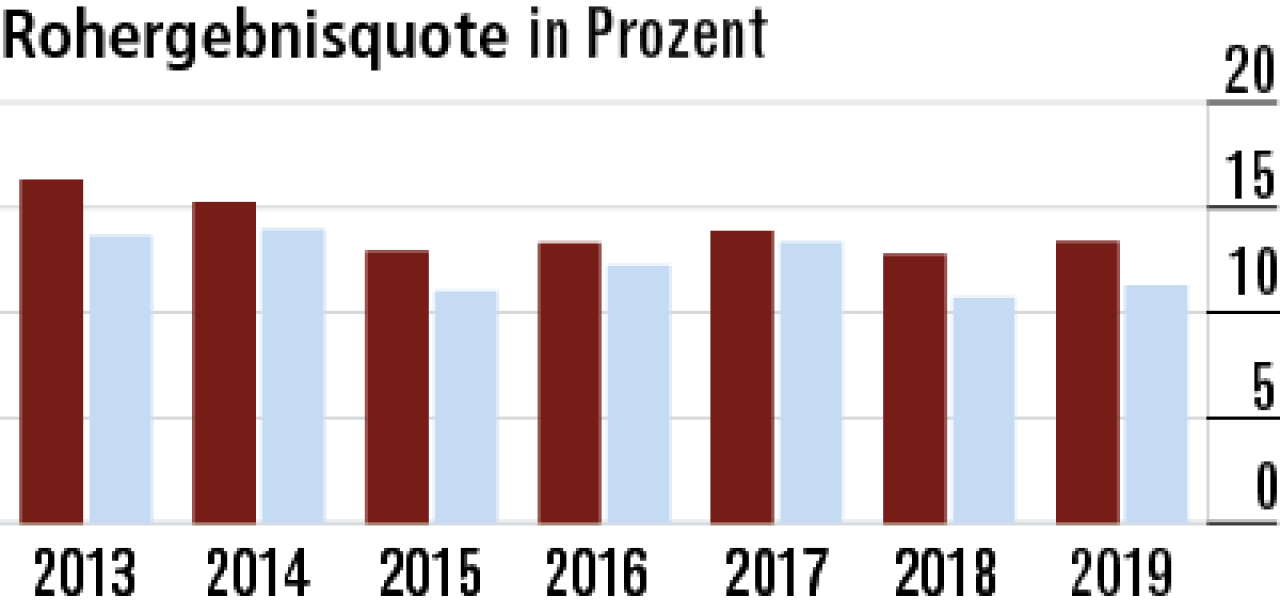

5Weiter gute Performance der Kapitalanlagen

Die positive Entwicklung beim Verhältnis von Beitragseinnahmen zu Schadenentwicklung ist zusammen mit dem Kapitalanlageergebnis maßgeblich für das Wachstum beim Rohergebnis. Quote: 13,39 %.

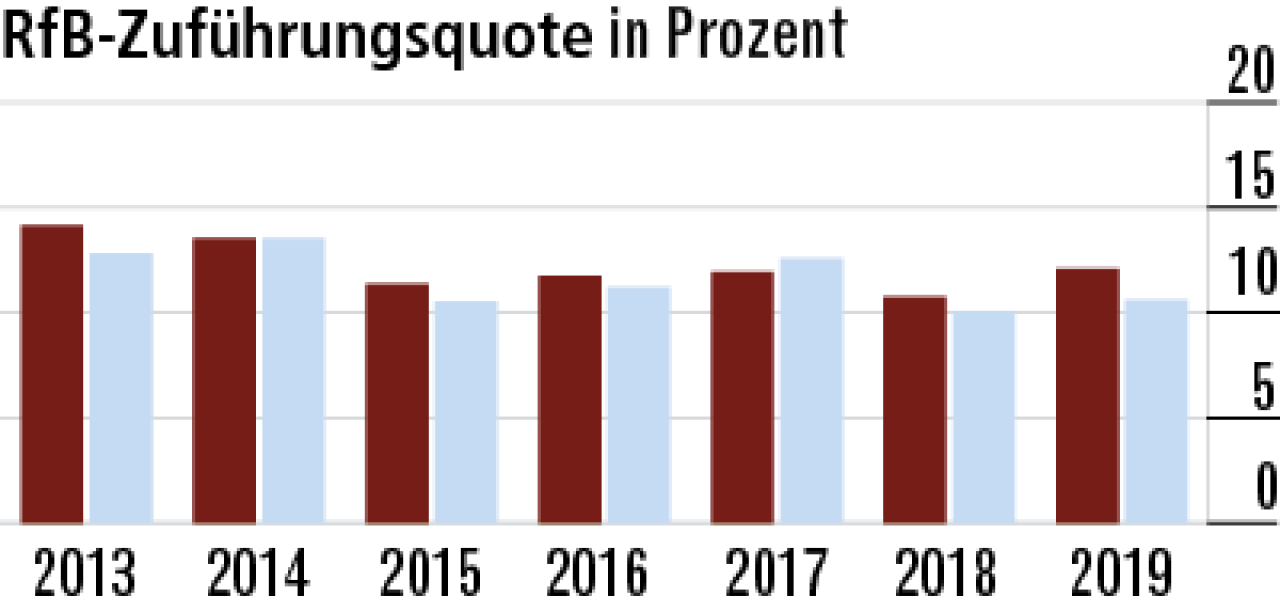

6Höhere Überschüsse pushen Zuführung zur RfB

Den höheren Überschuss gibt die Allianz zu einem großen Teil über Zuführungen zur RfB wieder an die Kunden zurück. Daher steigt die Quote im Vergleich zum Vorjahr überdurchschnittlich auf 12,08 %.

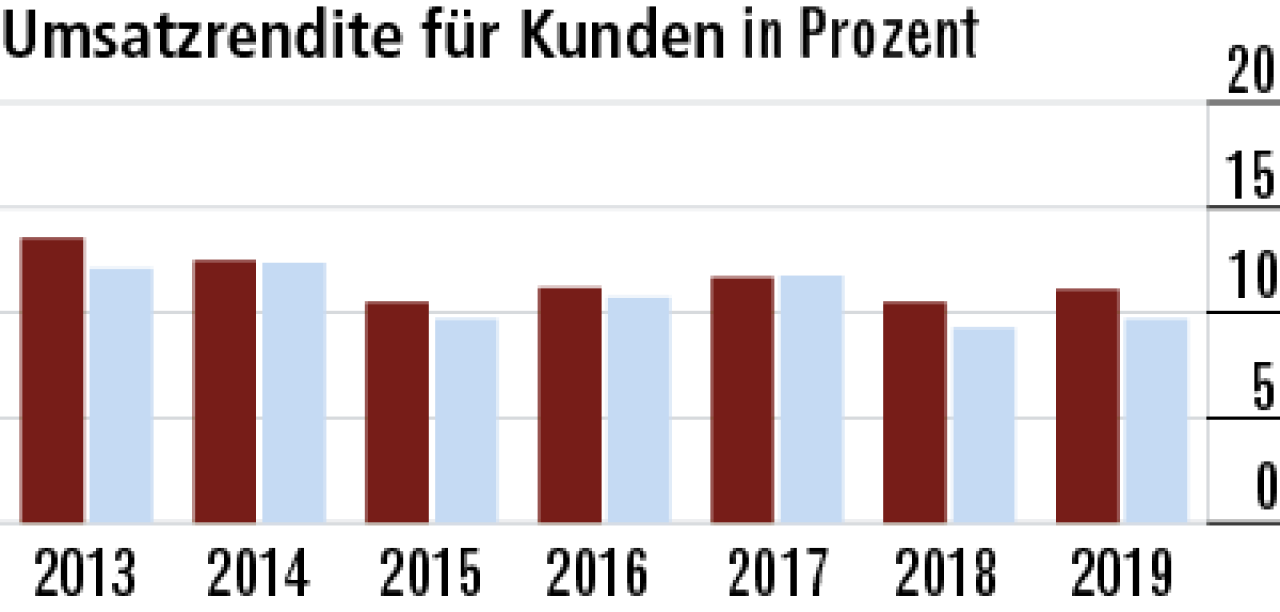

7Umsatzrendite liegt über dem Marktniveau

Dank ihrer hervorragenden Erfolgssituation kann die Allianz trotz vergleichsweise geringer Überschussver-wendungsquoten eine mehr als marktkonforme Umsatzrendite für Kunden bieten. Sie liegt bei 11,10 %.

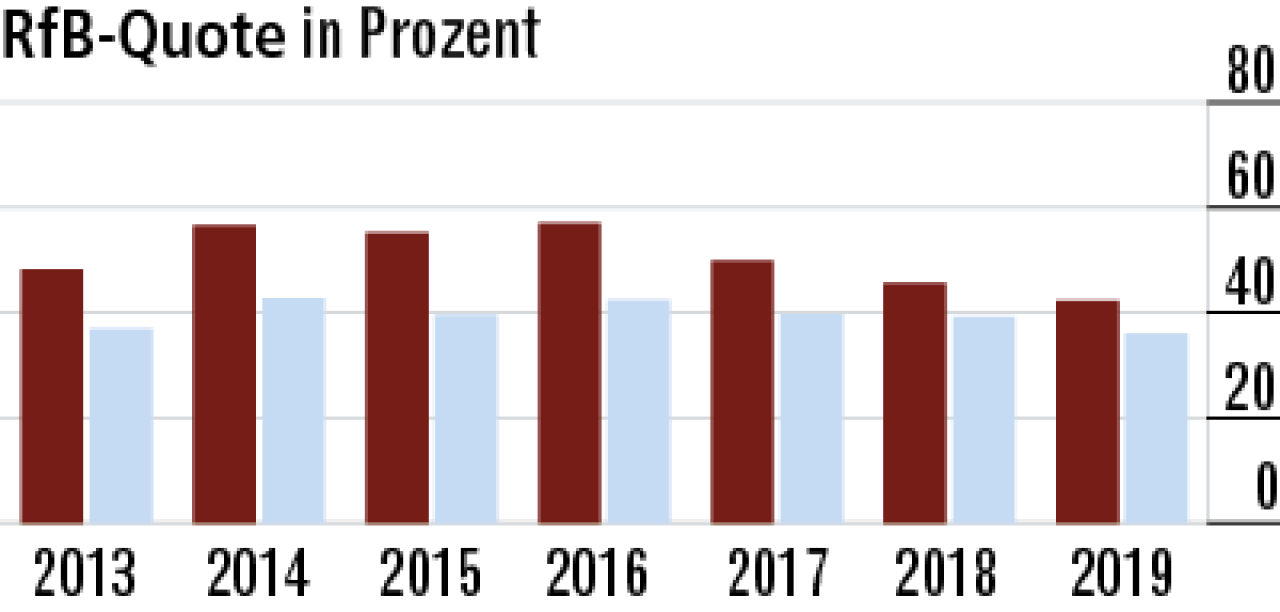

8RfB-Quote hält sich trotz größerer Entnahmen

Die Allianz hat seit 2017 größere Entnahmen aus der RfB vorgenommen. Damit wurden wohl Beitragsanpassungen limitiert. Trotzdem sind weiterhin überdurchschnittlich hohe RfB-Mittel vorhanden. Quote: 42,19 %.

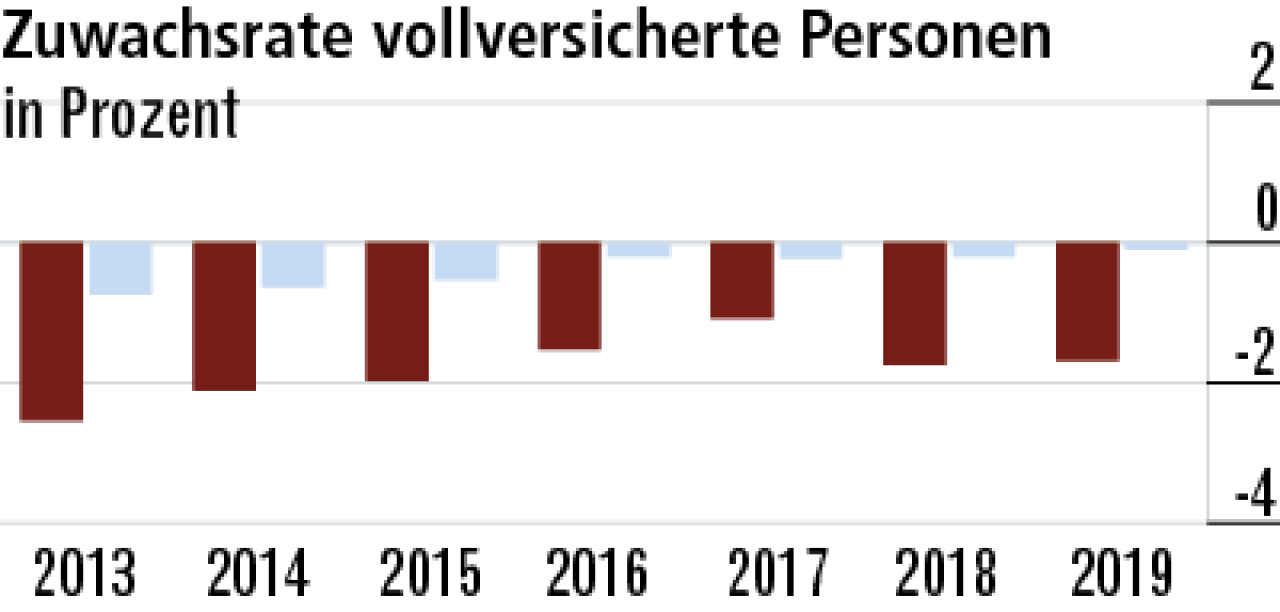

9Vollversicherung verliert weiter im Bestand

Die Vollversicherung bleibt weiter Geschäftsschwerpunkt. Das Neugeschäft ist auch recht gut, aber die hohen Abgänge durch den alten Versichertenbestand führen im Ergebnis zu einem Bestandsabrieb.

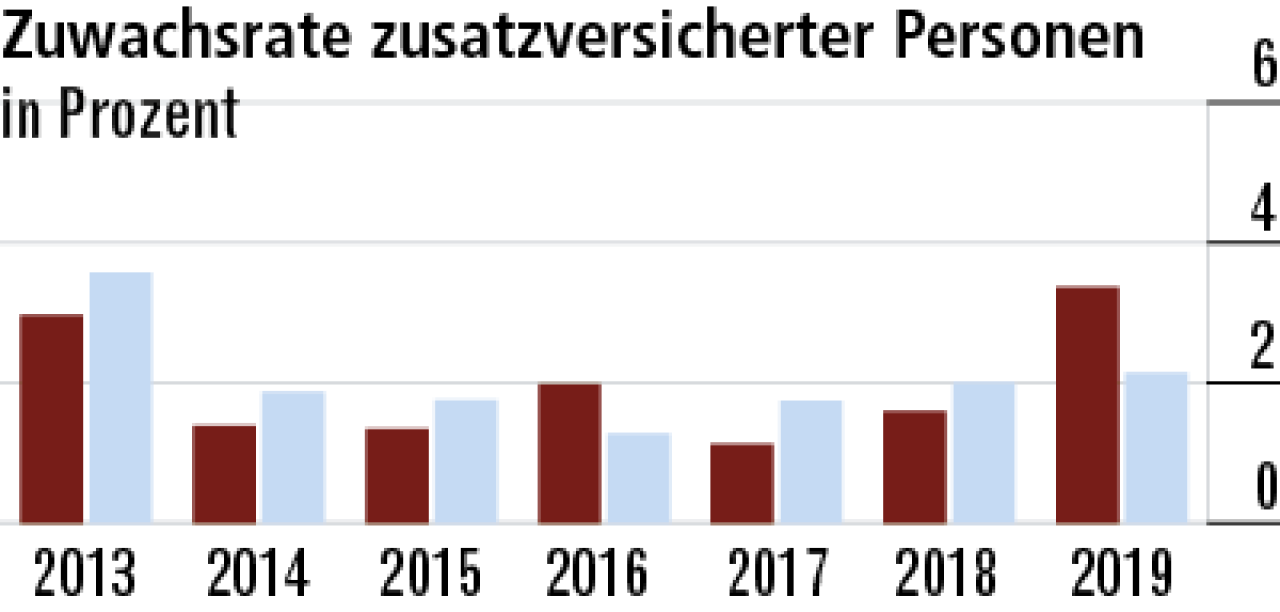

10Zusatzversicherung überzeugt mit starken Produkten

Die Allianz wächst in der Zusatzversicherung überdurchschnittlich (3,36 %), besonders in der Pflegeversicherung mit attraktiven Produkten. Auch in der betrieblichen Krankenversicherung ist sie erfolgreich.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert