Im Härtetest: Alte Oldenburger Krankenversicherung

Die Alte Oldenburger punktet mit niedrigen Kosten und einem starken Vertrieb sowie attraktiven Produkten in der Vollversicherung. Selbst die sichere Anlagepolitik beschert eine ordentliche Performance.

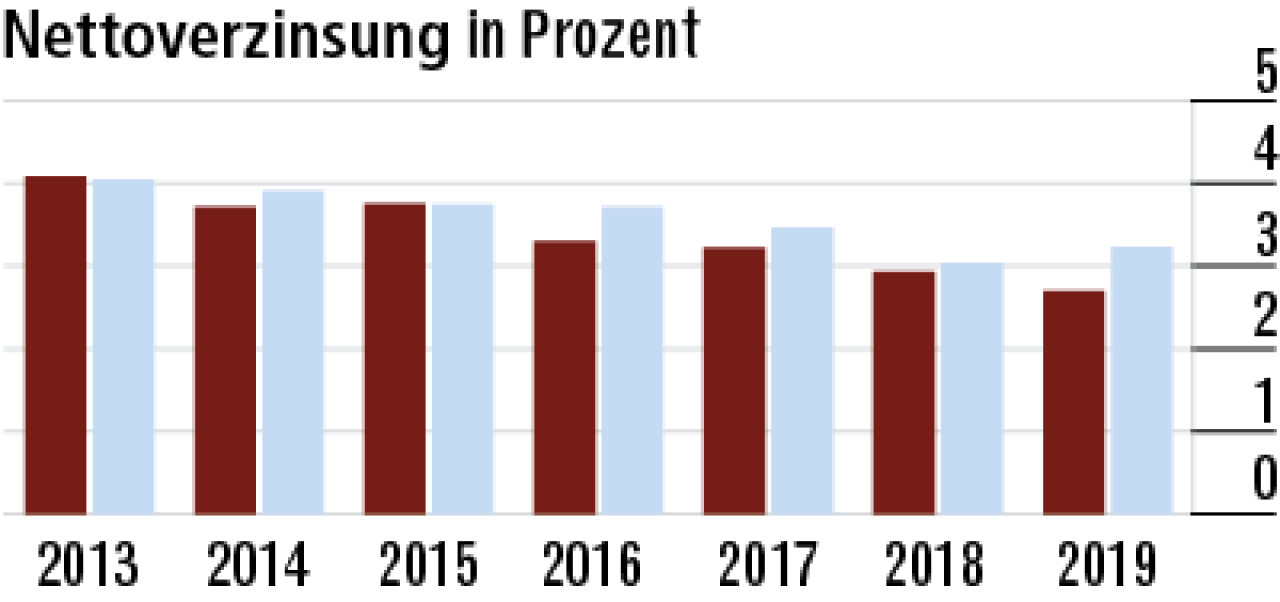

1Alte Oldenburger setzt auf sichere Kapitalanlagen

Die eher geringe Rendite (2,70 %) ist auf eine sicherheitsorientierte Anlagepolitik und einen überdurchschnittlichen Anteil an neuen Anlagen zurückzuführen. Bei dem aktuellen Zinsniveau drückt das den Erfolg.

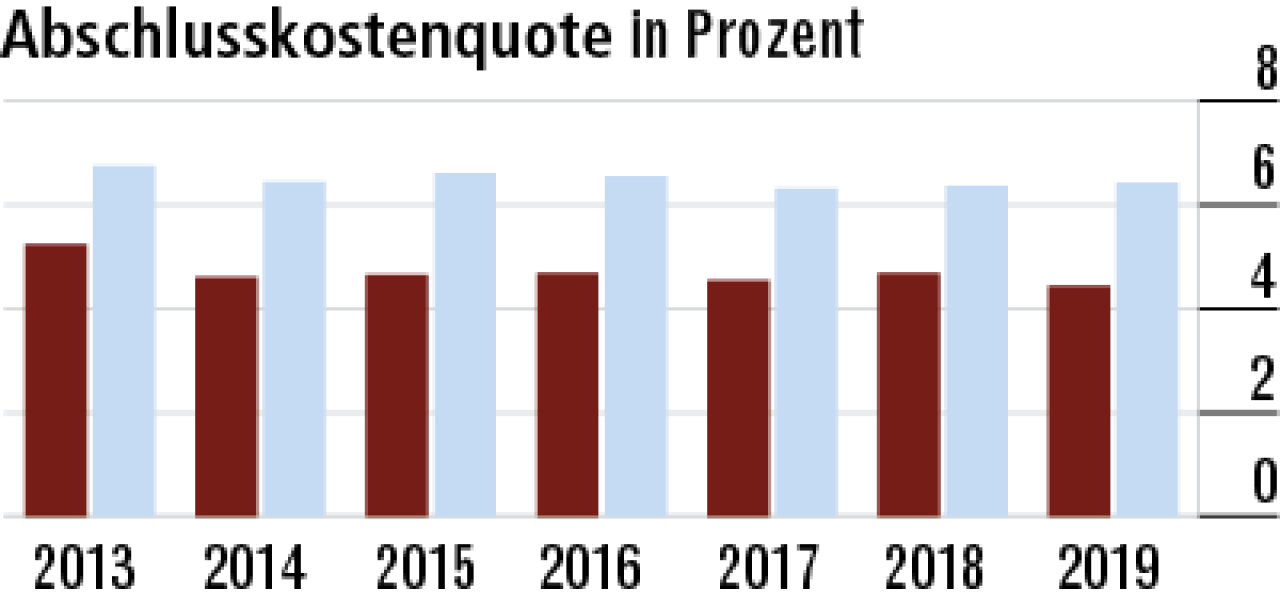

2Gute Zusammenarbeit mit Maklern zahlt sich aus

Die geringen Abschlusskosten trotz guten Wachstums in der Vollversicherung sind bemerkenswert. Offenbar besteht eine starke Maklerbindung, ohne diese mit hohen Abschlussprovisionen locken zu müssen.

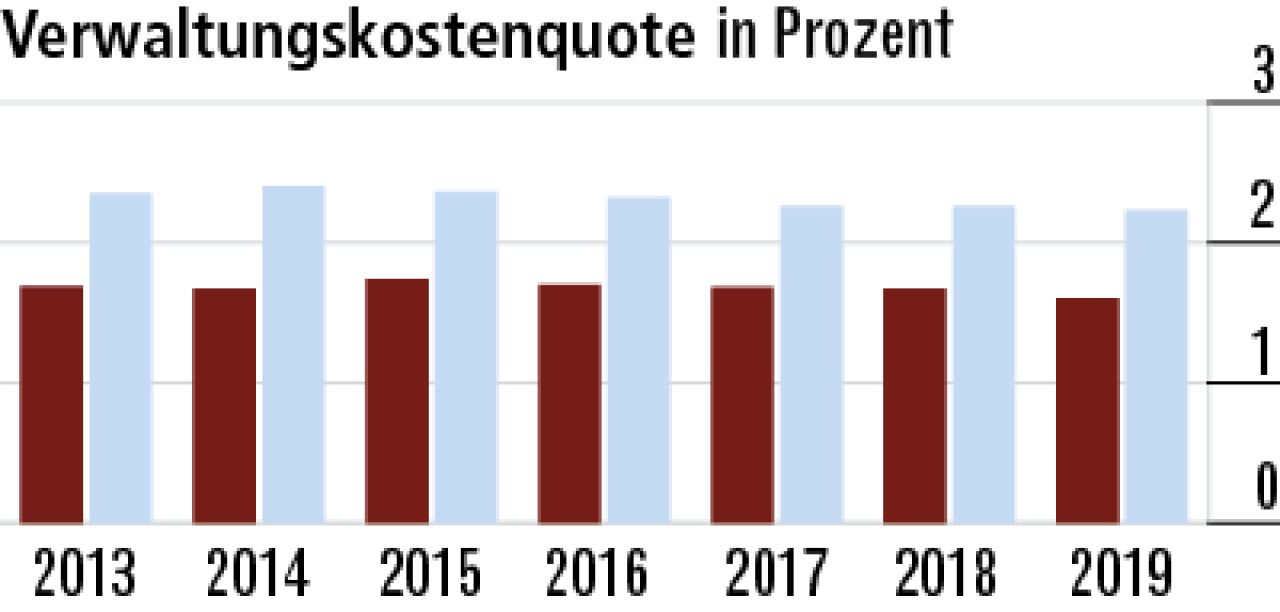

3Verwaltungskosten sind erfreulich niedrig

Die nachhaltig niedrige Verwaltungskostenquote der Alten Oldenburger (AO) ist ein klares Indiz für günstige Kostenstrukturen und effiziente

Prozesse. Ein echter Pluspunkt für Kunden. Sie lag zuletzt bei 1,60 %.

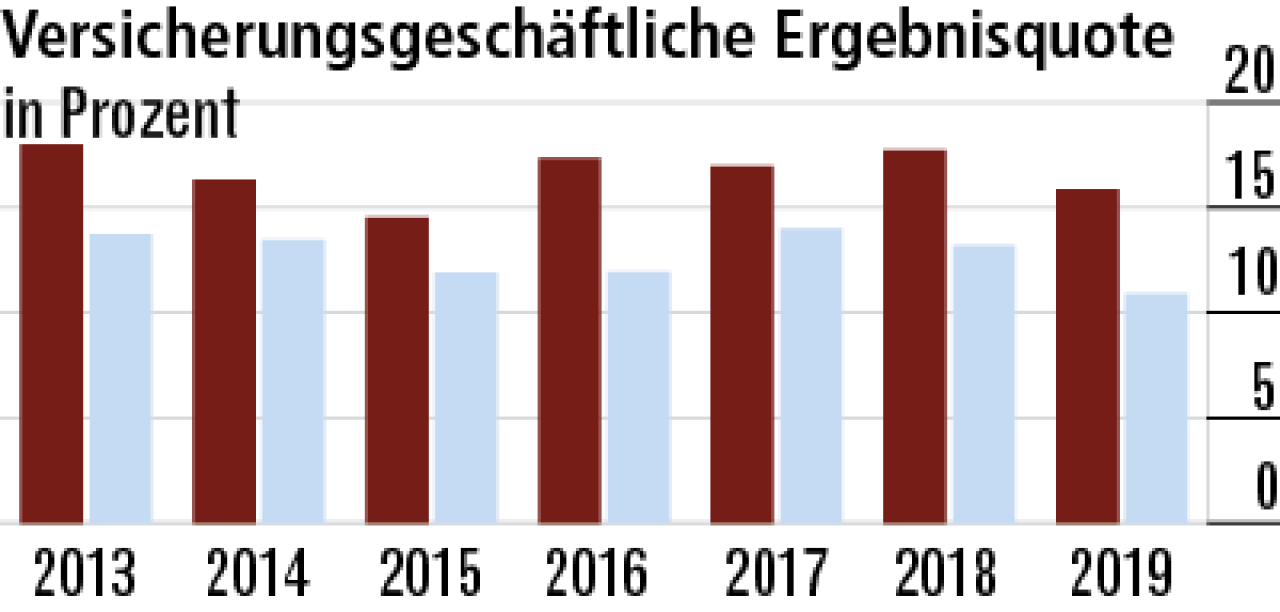

4Ergebnisquote in überschaubarer Schwankungsbreite

Die leichten Schwankungen bei der Ergebnisquote resultieren aus gestiegenen Schadenaufwendungen durch die medizinische Inflation, die später durch geringe Beitragsanpassungen wieder aufgefangen wurden.

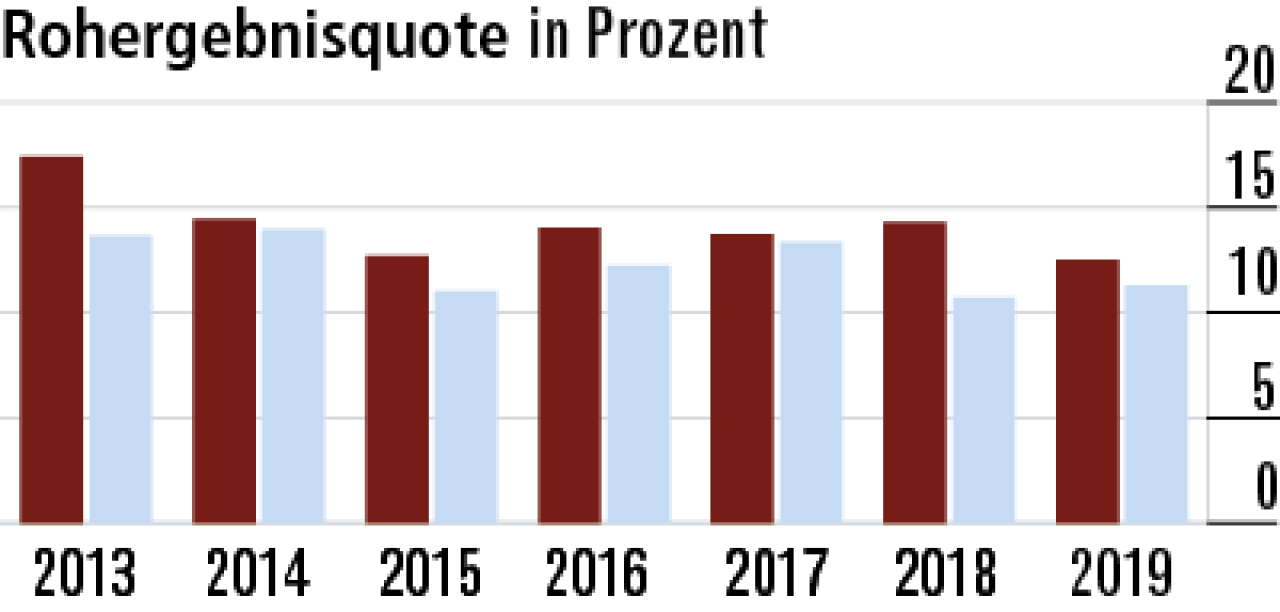

5Rohergebnisquote hält sich vor dem Marktdurchschnitt

Die Rohergebnisquote folgt im Wesentlichen der versicherungsgeschäftlichen Ergebnisquote. Durch das geringe Kapitalanlageergebnis ist der Abstand zum Marktdurchschnitt aber geringer.

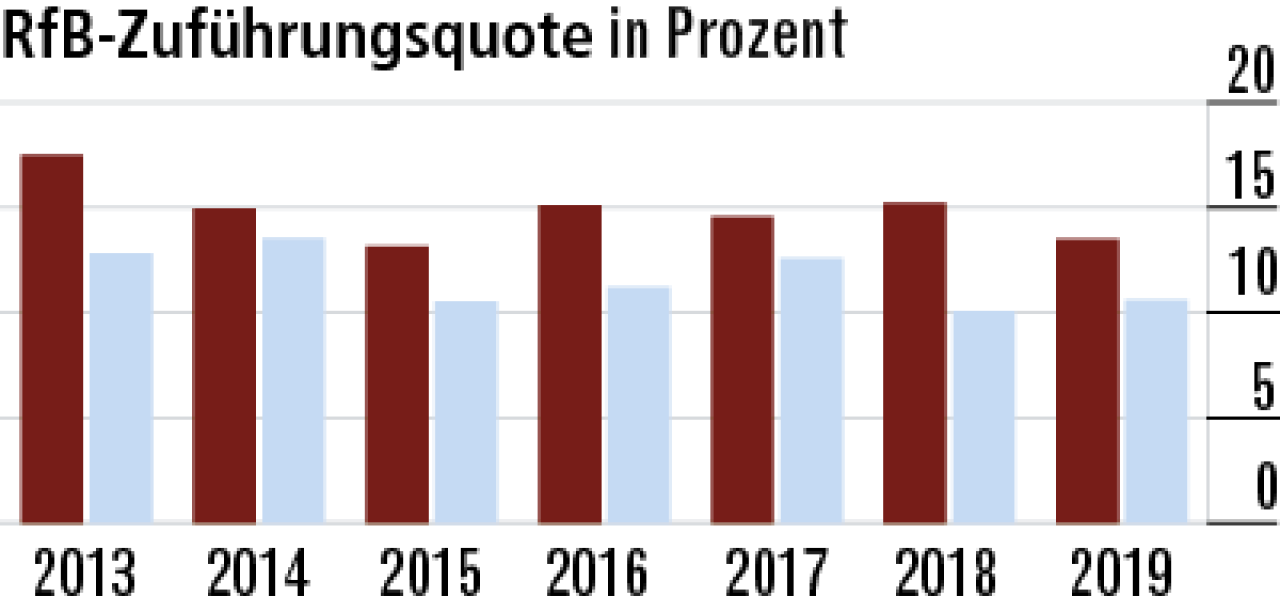

6Versicherte profitieren von hoher RfB-Zuführung

Die Alte Oldenburger gibt offenbar im Zeitablauf einen recht konstanten Anteil des Überschusses über RfB-Zuführungen an die Versicherungsnehmer weiter. Die Quote hält sich dabei konstant über dem Markt.

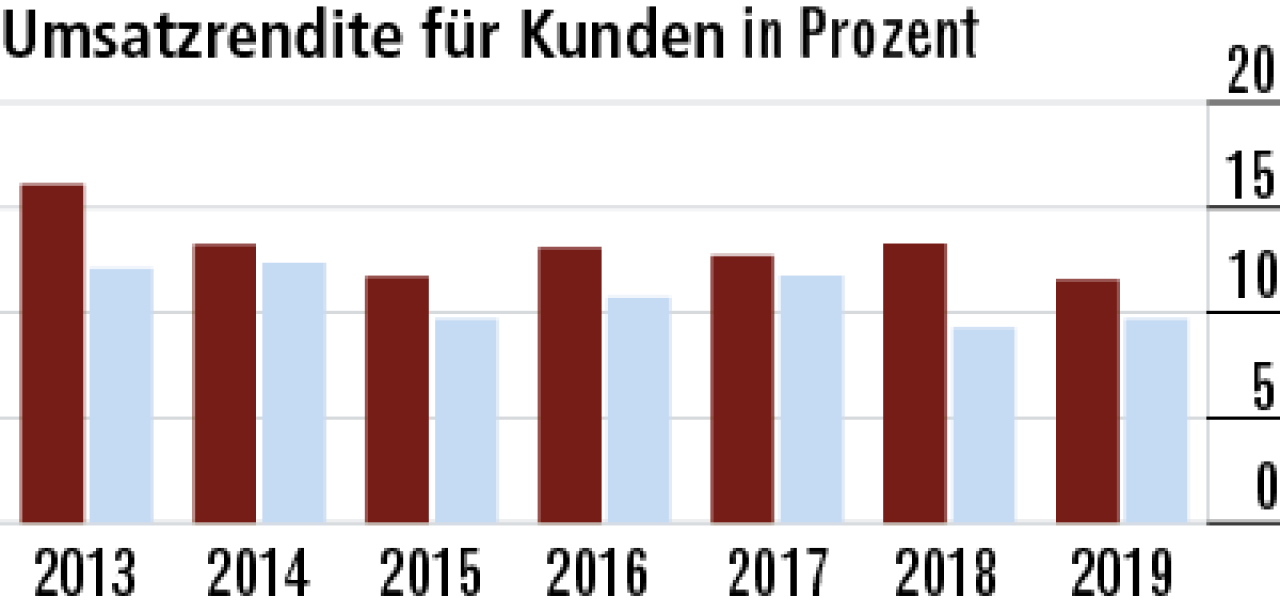

7Wenig Mittel für Aktionäre und Eigenkapital

Es werden vergleichsweise geringe Mittel für die Eigenkapitalstärkung oder Aktionärsausschüttungen verwendet. In der Folge steht die Umsatzrendite für Kunden gut da, bleibt mit 11,57 % über Marktniveau.

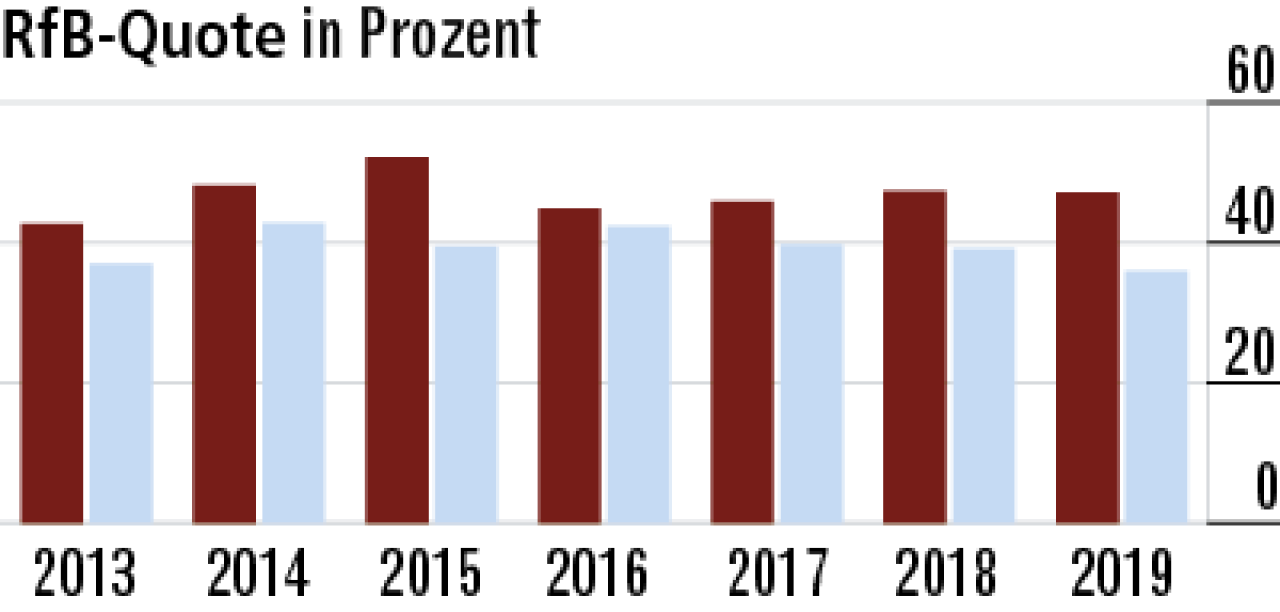

8Reserven zur Limitierung von Beitragssteigerungen

Das Unternehmen stellt viel in die RfB ein, die Entnahmen sind dagegen moderat. Die RfB-Quote (47,07 %)weist somit überdurchschnittliche Reserven zur Limitierung von künftigen Beitragsanpassungen aus.

9Attraktive Produkte in der Vollversicherung

Die AO gilt als Qualitätsanbieter mit hochwertigen und sicher kalkulierten Produkten und spricht damit anspruchsvolle Angestellte und Selbstständige an. In der Vollversicherung kann das Unternehmen damit punkten.

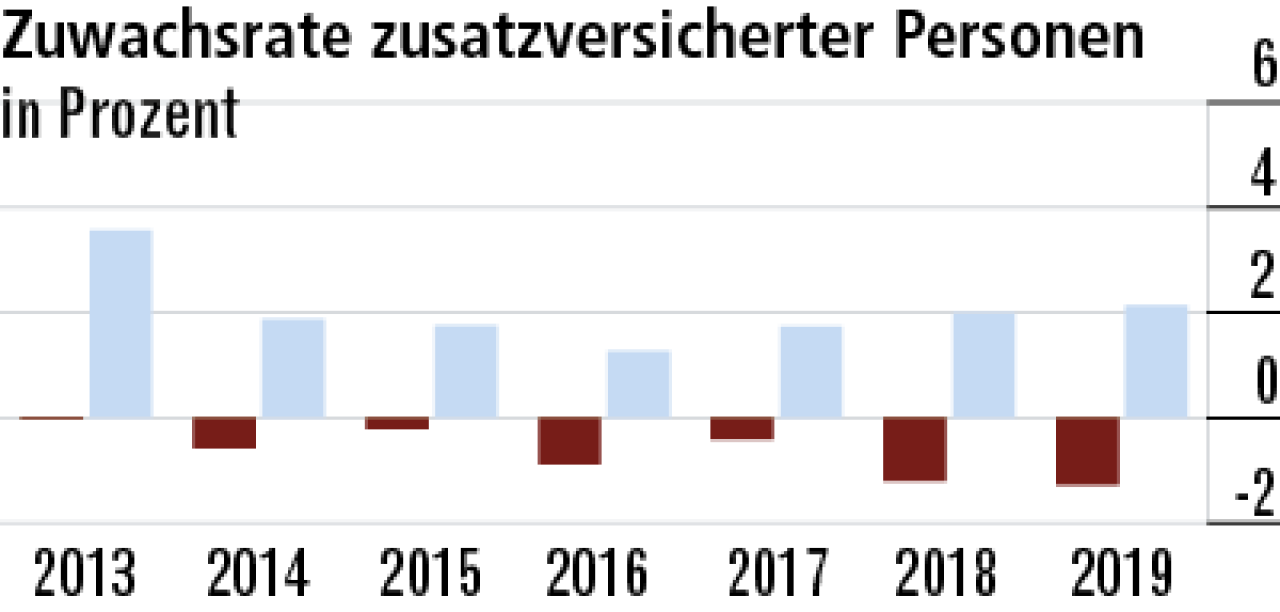

10Zusatzversicherung kein geschäftlicher Fokus

In der Zusatzversicherung wird marktweit doch stärker auf den Preis geachtet. Zudem bringen die Zusatzprodukte nur geringe Provisionen, sodass diese im Maklervertrieb wenig beliebt sind.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert