Im Härtetest: Alte Oldenburger Krankenversicherung

Die Alte Oldenburger liefert seit Jahren eine starke Performance. Die niedrigen Kosten und die Ergebnisverwendung sind für Kunden sehr positiv. Die Krankenvollversicherung ist am Markt sehr erfolgreich.

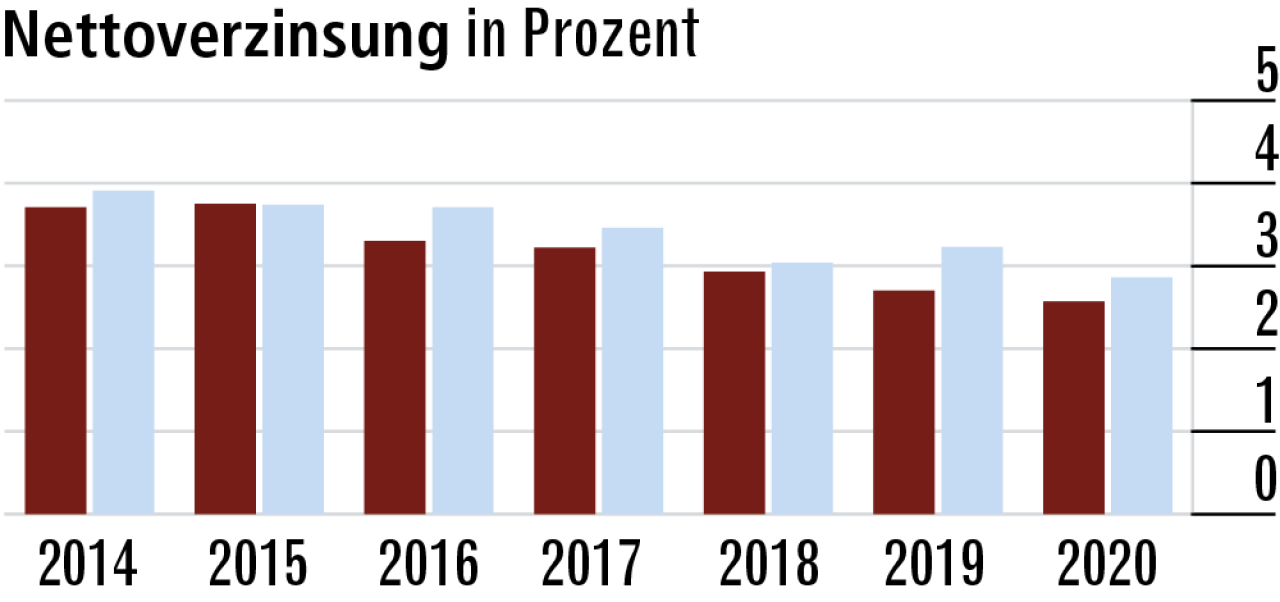

1Kapitalanlagen entwickeln sich analog zum Markt

Die rückläufige Kapitalanlagerendite ist der Zinsentwicklung geschuldet. Der durchgehend unterdurchschnittliche Wert lässt auf eine konservative Kapitalanlagepolitik schließen (Schwerpunkt: festverzinsliche Wertpapiere).

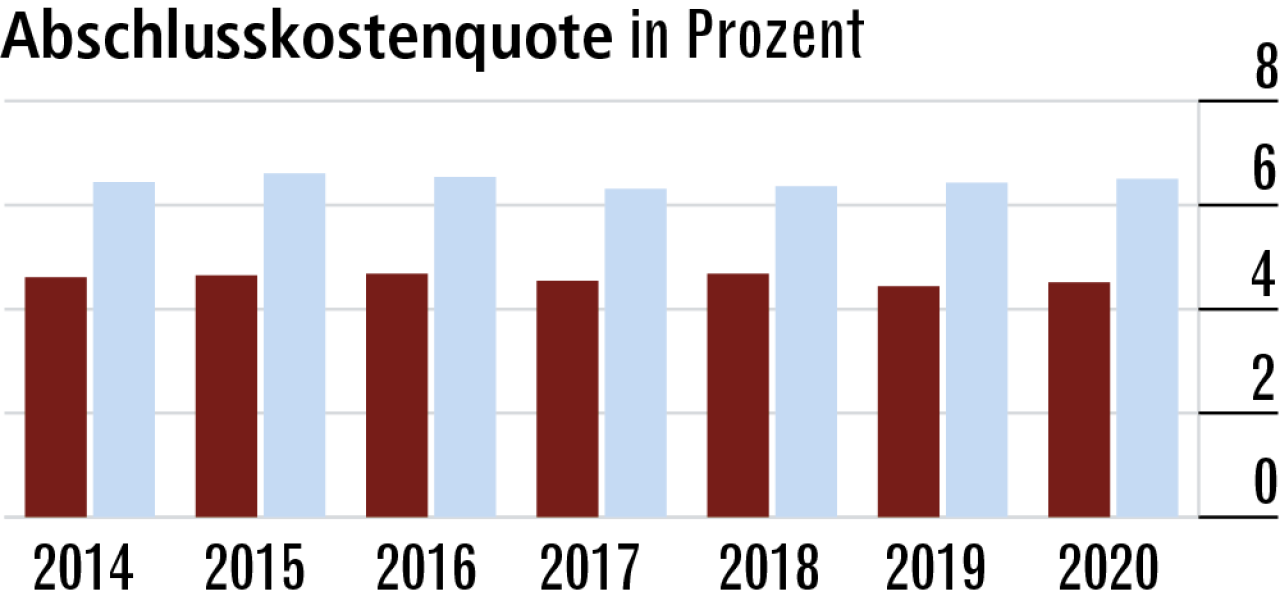

2Abschlusskostenquote punktet im Markt

Die Abschlusskostenquote (4,51 Prozent) der Alten Oldenburger überzeugt trotz des kostenintensiven Maklervertriebs und eines starken Wachstums. Der Markt ist hier deutlich teurer. Die Quote liegt bei 6,50 Prozent.

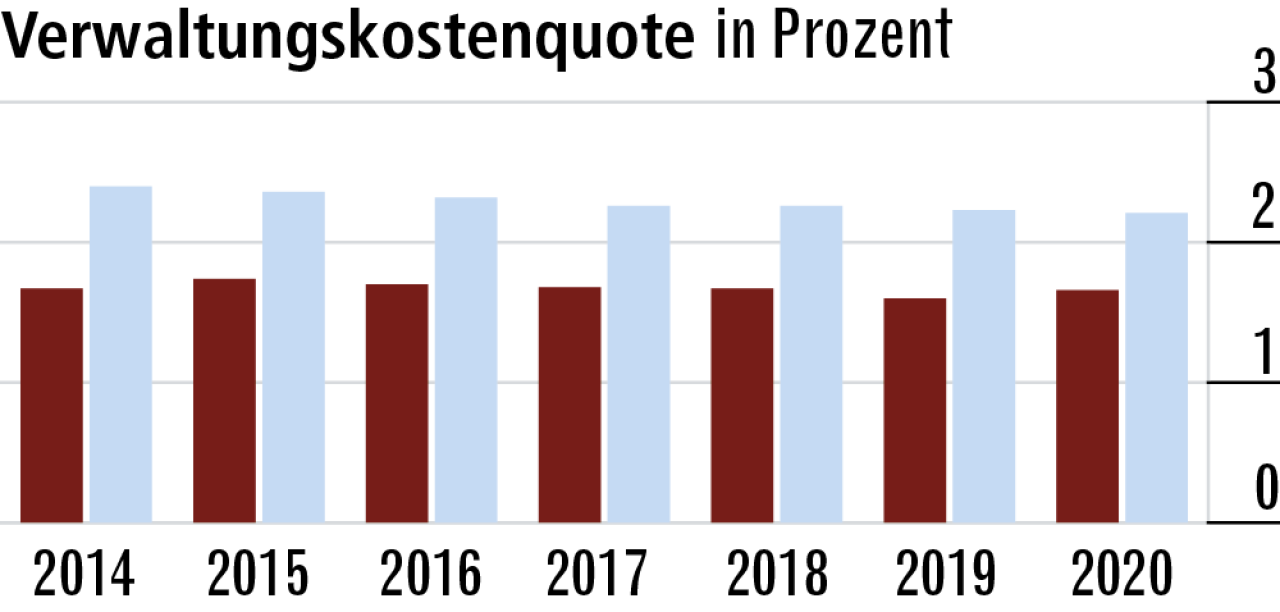

3Kunden profitieren von niedrigen Verwaltungskosten

Obwohl die Alte Oldenburger als Serviceanbieter gilt, sind die Verwaltungskosten konstant niedrig (Quote: 1,61 Prozent). Das lässt auf effiziente Strukturen schließen. Der Markt kann nicht mithalten und erreicht 2,21 Prozent.

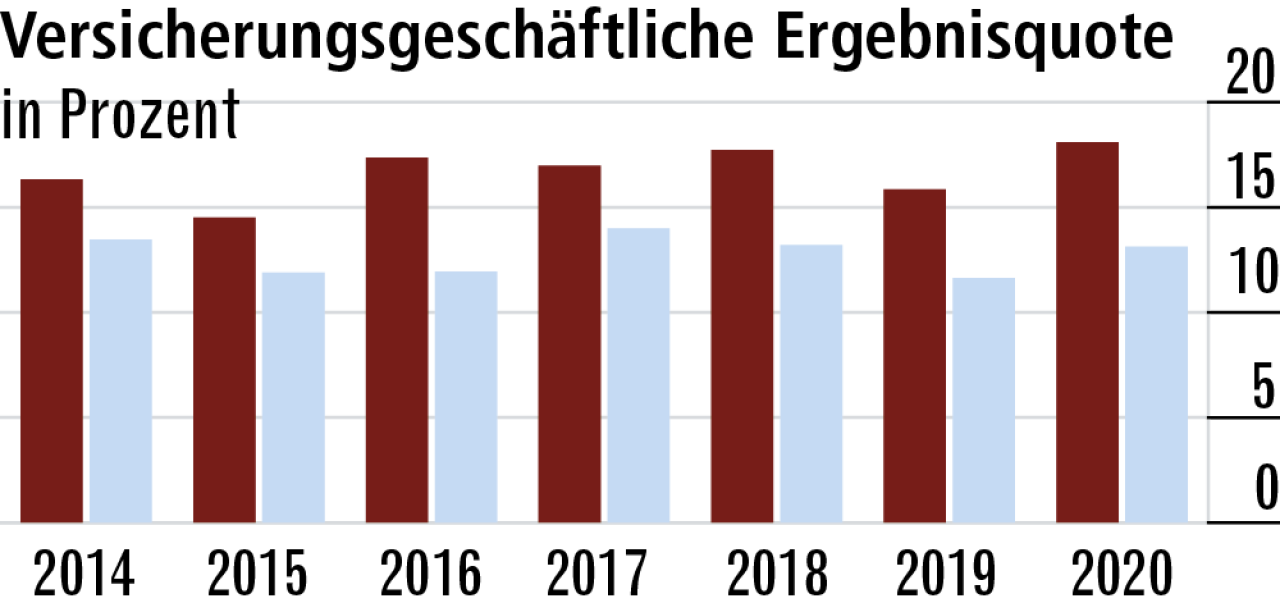

4Alte Oldenburger verbessert Ergebnis zum Vorjahr

Die überdurchschnittliche versicherungsgeschäftliche Ergebnisquote lässt auf eine solide Kalkulation und eine vorsichtige Annahmepolitik schließen. Der Anstieg 2020 ist auf eine Beitragsanpassung zurückzuführen.

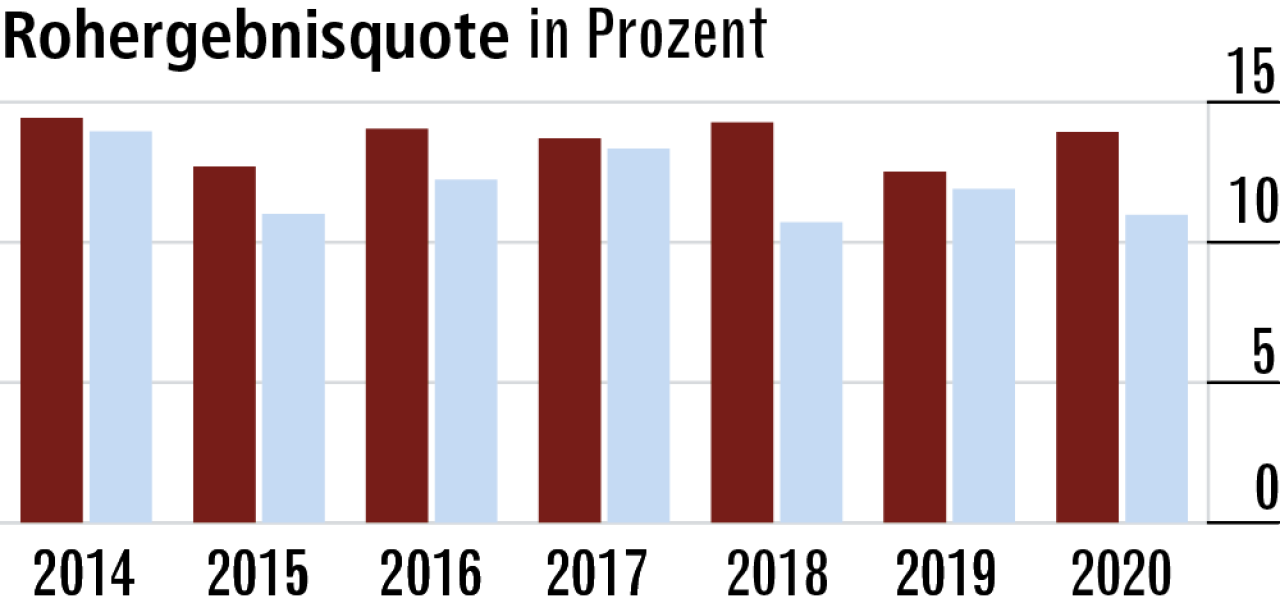

5Schwächerer Kapitalanlageerfolg wird überkompensiert

Die hohe Rohergebnisquote (13,93 Prozent) folgt dem versicherungsgeschäftlichen Ergebnis. Der Krankenversicherer macht so den unterdurchschnittlichen Kapitalanlageerfolg mehr als wett. Der Marktdurchschnitt liegt bei 10,98 Prozent.

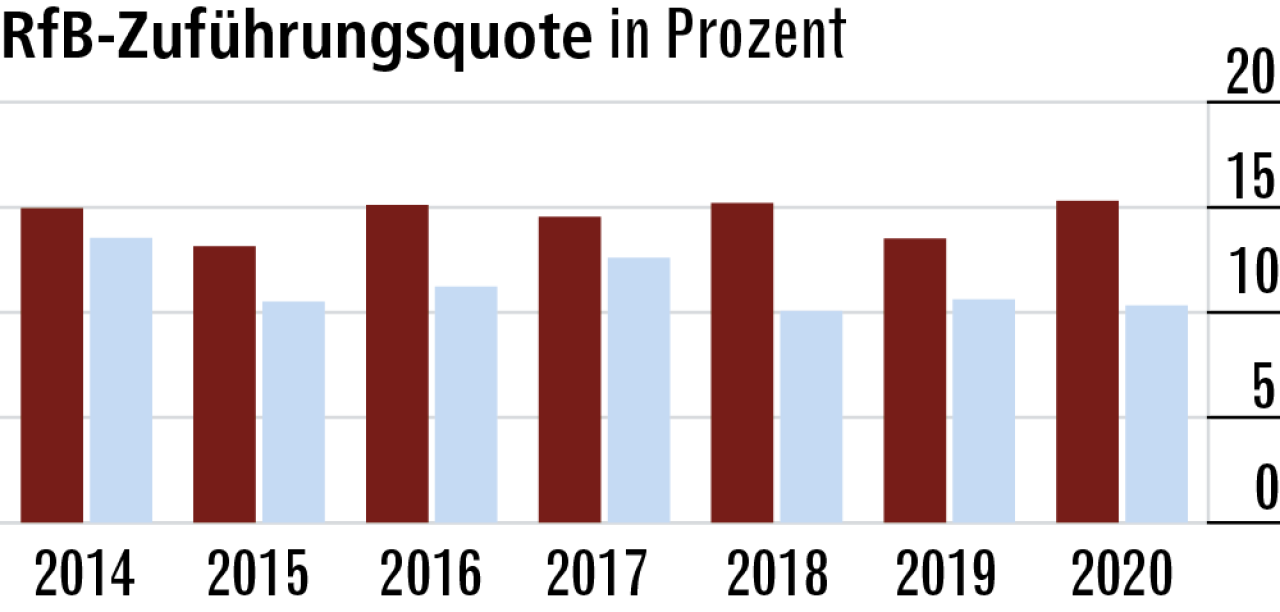

6Gute Erfolgsbeteiligung für Kunden über die RfB

Das Unternehmen gibt einen großen Teil der guten Erfolgssituation über RfB-Zuführungen an die Kunden weiter. Das erklärt die hohe RfB-Zuführungsquote, die zuletzt wieder auf 15,30 Prozent stieg. Der Markt liegt bei 10,33 Prozent.

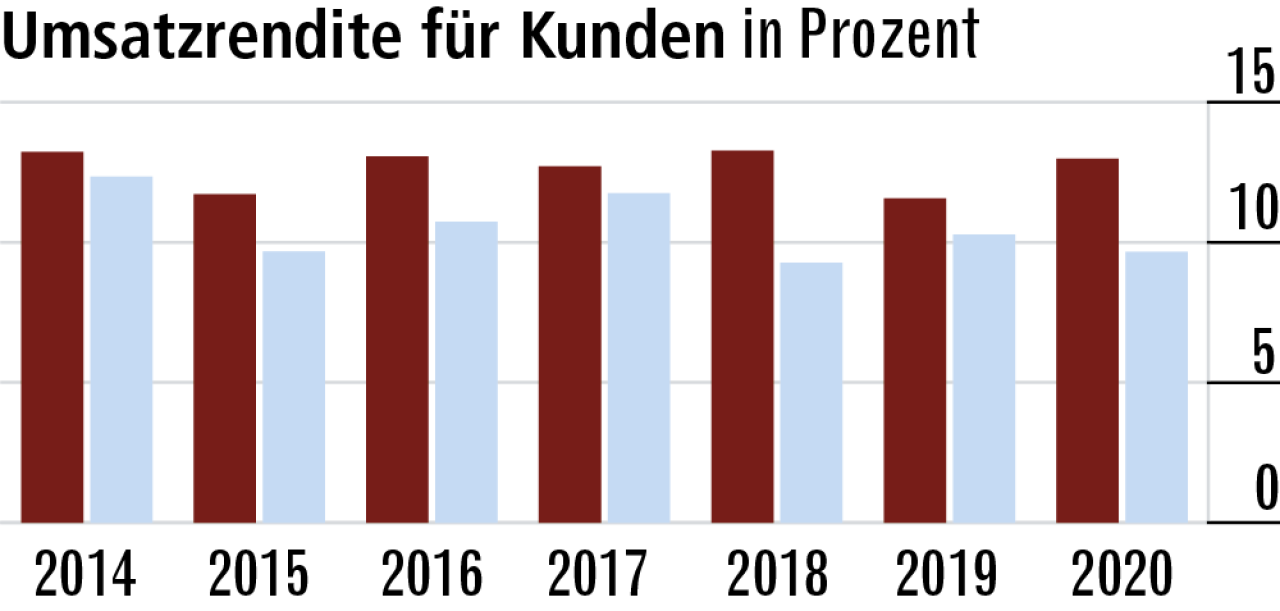

7Weniger Mittel im Vergleich für das Eigenkapital

Die Umsatzrendite, in die auch die Direktgutschrift einfließt, folgt der Rohüberschussquote. Offenbar werden im Markt mehr Mittel aus dem Roh-überschuss für Eigenkapitalzuführungen oder Dividenden verwendet.

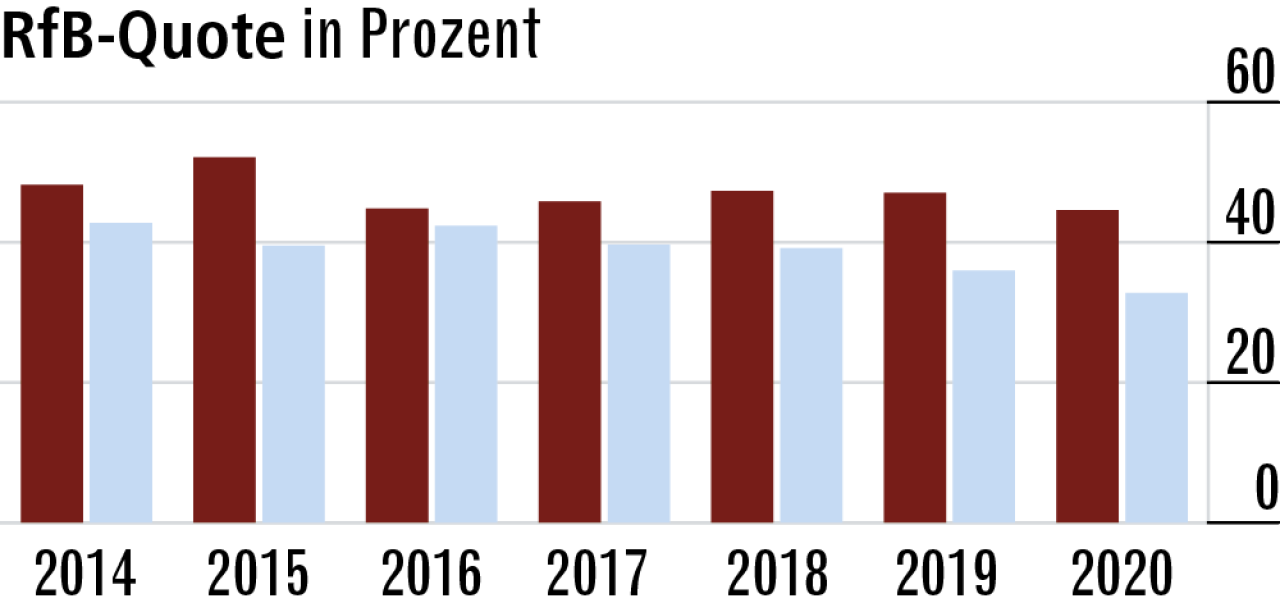

8RfB-Quote signalisiert stabile Beitragsentwicklung

Durch die hohe RfB-Quote (44,58 Prozent) stehen deutlich mehr Mittel zur Glättung von Beitragsanpassungen zur Verfügung als im Marktdurchschnitt. Die geringen Schwankungen sprechen für eine stabile Beitragsentwicklung.

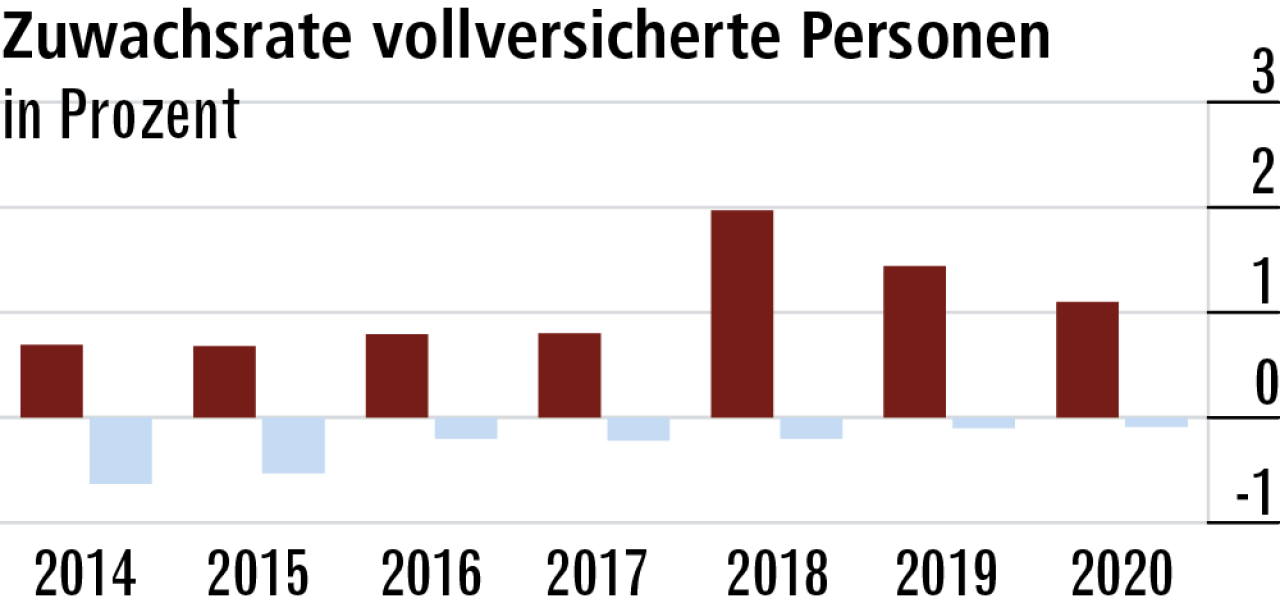

9Vollversicherung mit überzeugendem Wachstum

Die Wachstumsraten in der Vollversicherung sind im aktuellen Marktumfeld hervorragend. Das Unternehmen hat einen guten Zugang zum Maklermarkt und kann diese auch ohne üppige Provisionen an sich binden.

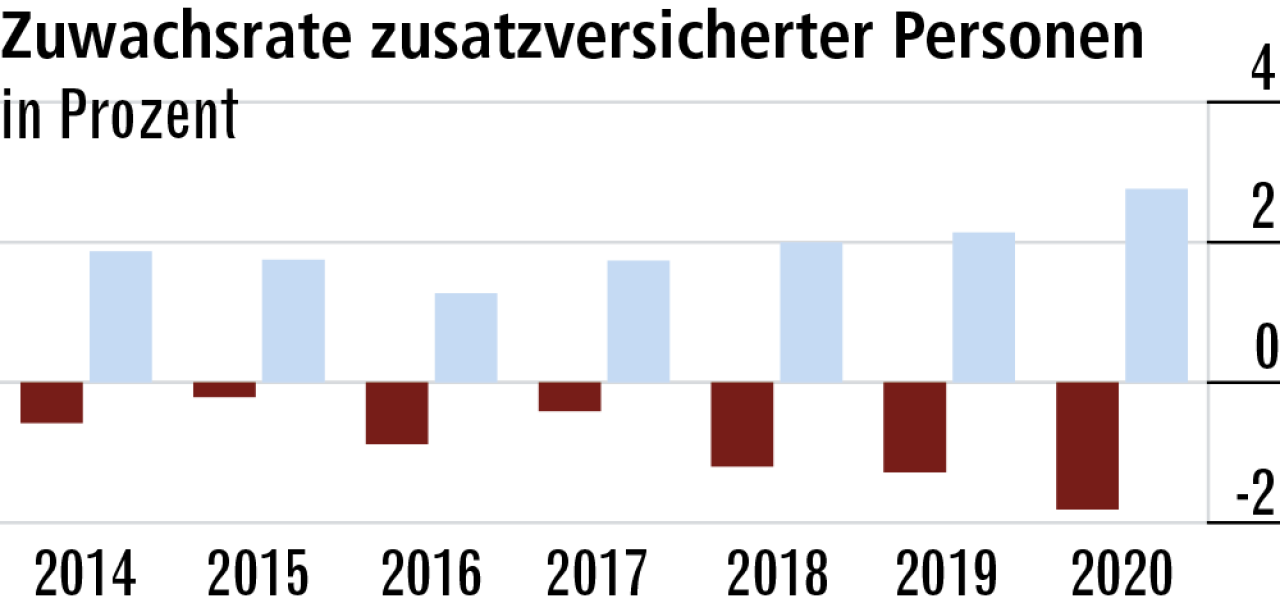

10Zusatzversicherung ohne größere Bedeutung

Die Zusatzversicherung steht nicht im Fokus, die Wachstumszahlen sind entsprechend dürftig. Für den Maklervertrieb sind die Policen aufgrund der geringen Provisionen weniger interessant.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert