Im Härtetest: AXA Krankenversicherung

Die AXA punktet mit niedriger Kostenstruktur und soliden wirtschaftlichen Kennzahlen. Die Ertragssituation hat sich leicht verbessert. Das Geschäft in der Zusatzversicherung performt weniger gut.

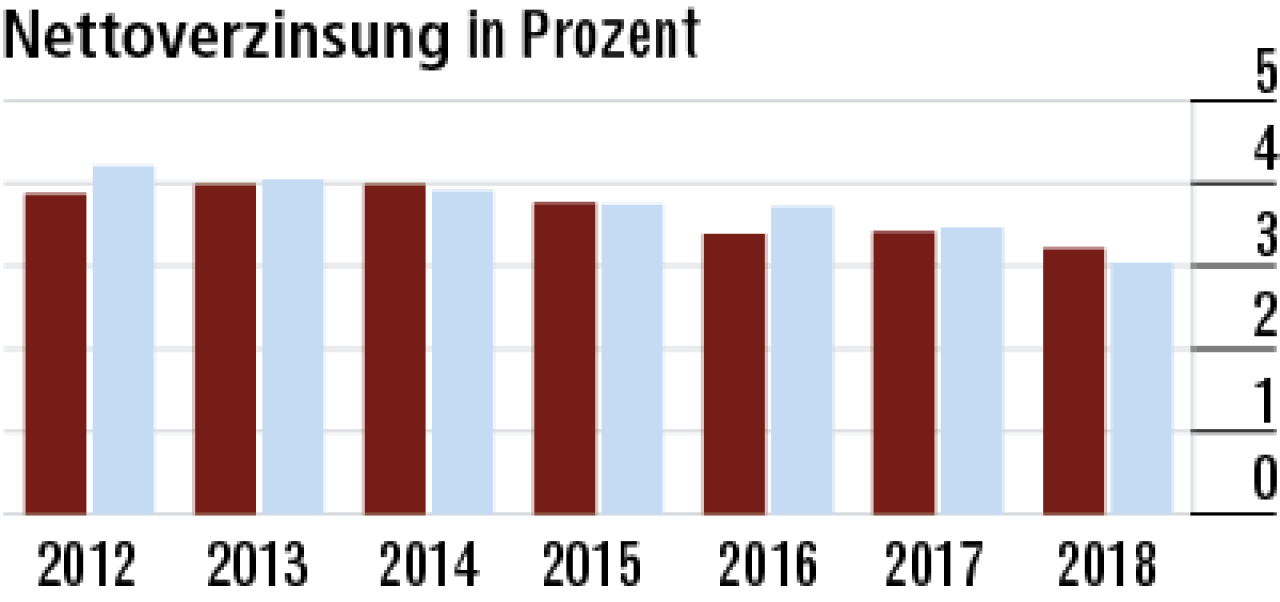

1Nettoverzinsung liegt etwas über Marktdurchschnitt

Grundsätzlich sinkt die laufende Verzinsung wie im Markt, profitiert aber davon, dass die Kapitalanlage durch außerordentliche Ergebnisbeiträge etwas gesteigert wird. Die AXA (3,21 %) liegt so leicht über dem Markt.

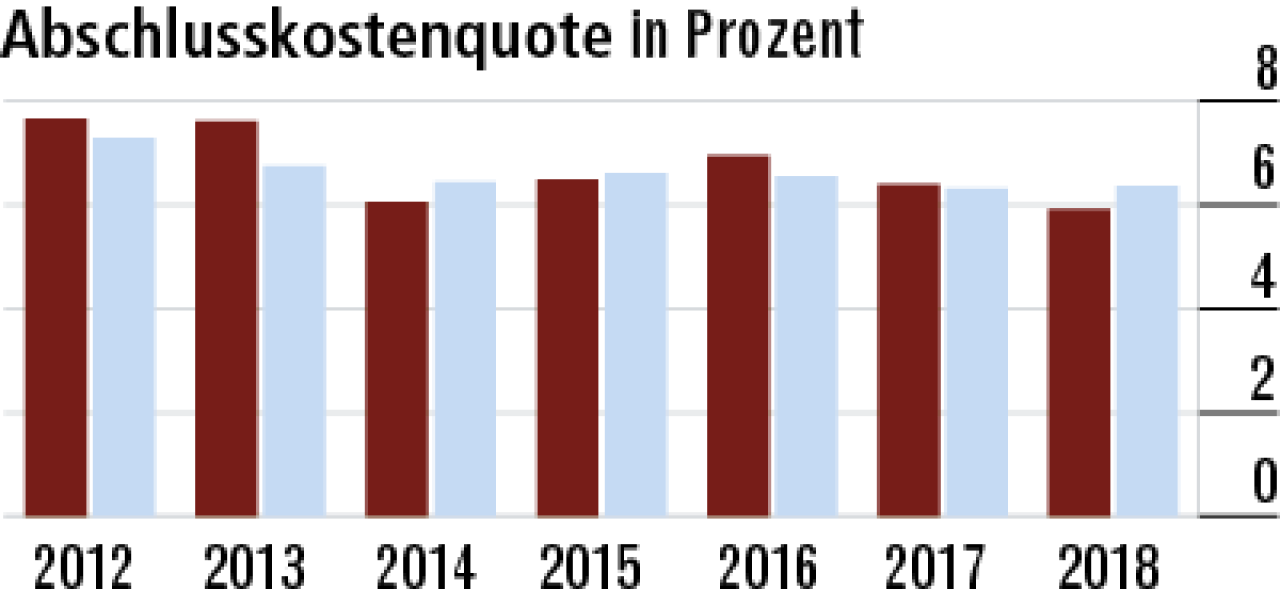

2Abschlusskostenquote deutlich niedriger

Die Abschlusskosten sind 2018 spürbar gesunken – offenbar gab es weniger Neugeschäft. Dies wirkt sich auch auf die Quote aus, die deutlich auf 5,92 % gefallen ist. Sie steht damit besser da als der Markt (6,36 %).

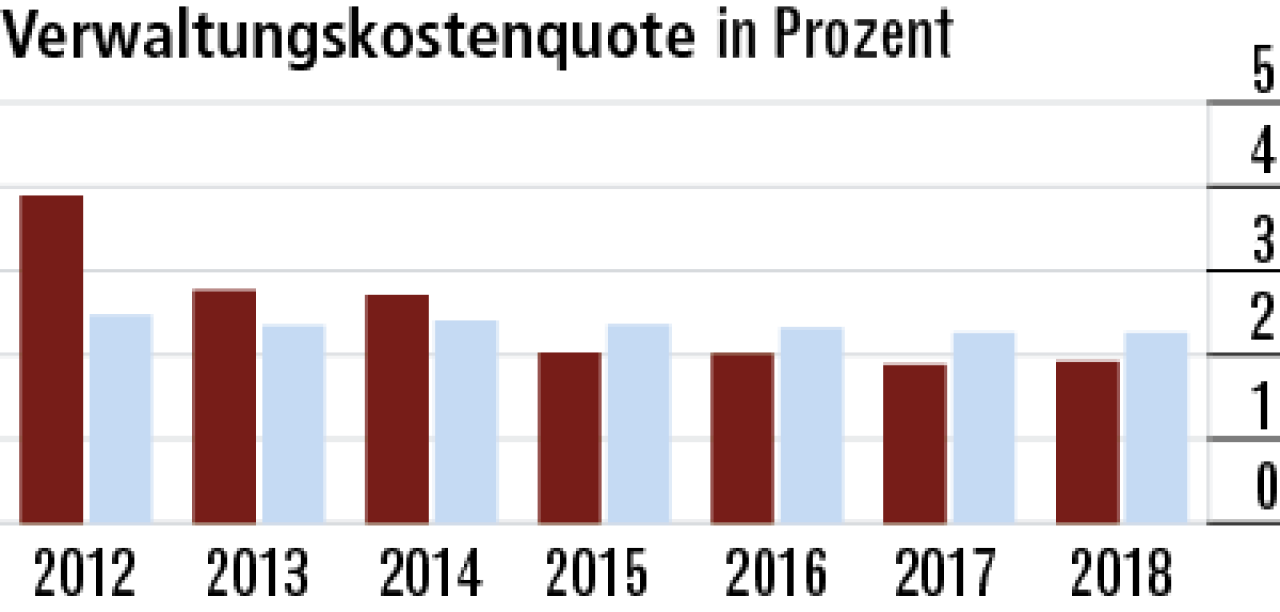

3Niedrige Verwaltungs-

kostenquote ist gut für Kunden

Die Verwaltungskosten sind, absolut gesehen, stabil. Die recht geringen Quoten der vergangenen beiden Jahre, zuletzt 1,92 %, resultieren aus dem gestiegenen Beitragsvolumen. Der Markt arbeitet im Schnitt teurer (2,26 %).

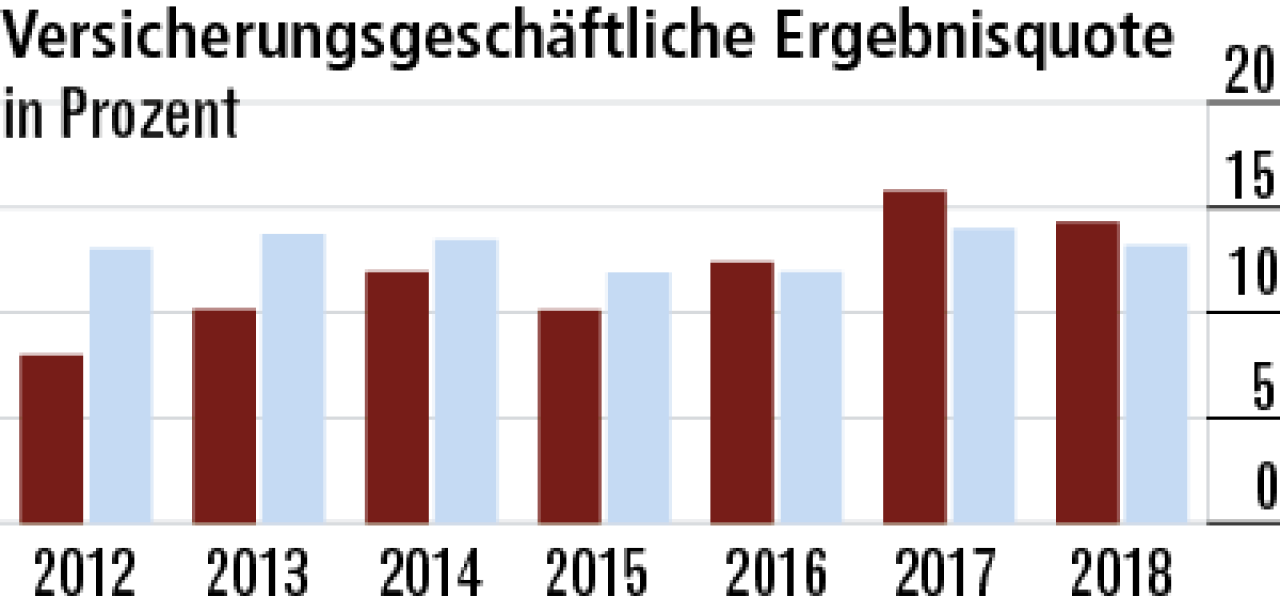

4Ergebnisquote steigt durch höhere Beiträge

Das versicherungsgeschäftliche Ergebnis (Quote: 14,28 %) ist seit zwei Jahren überdurchschnittlich, dafür dürften Beitragsanpassungen verantwortlich sein. Der Markt verzeichnet einen Durchschnittswert von 13,21 %.

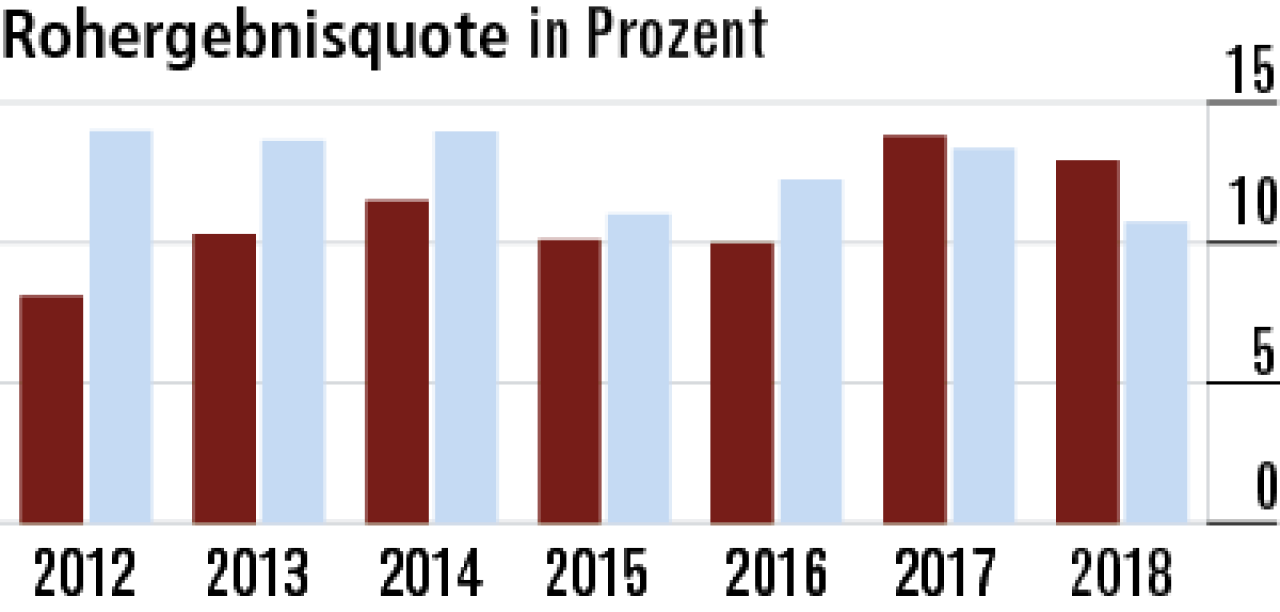

5Rohergebnisquote weiterhin besser als der Markt

Der Rohüberschuss wird wesentlich durch das versicherungsgeschäftliche Ergebnis bestimmt. Dies erklärt auch die Aufwärtsentwicklung der Rohergebnisquote über den Markt, den die AXA auch 2018 mit 12,93% hoch hält.

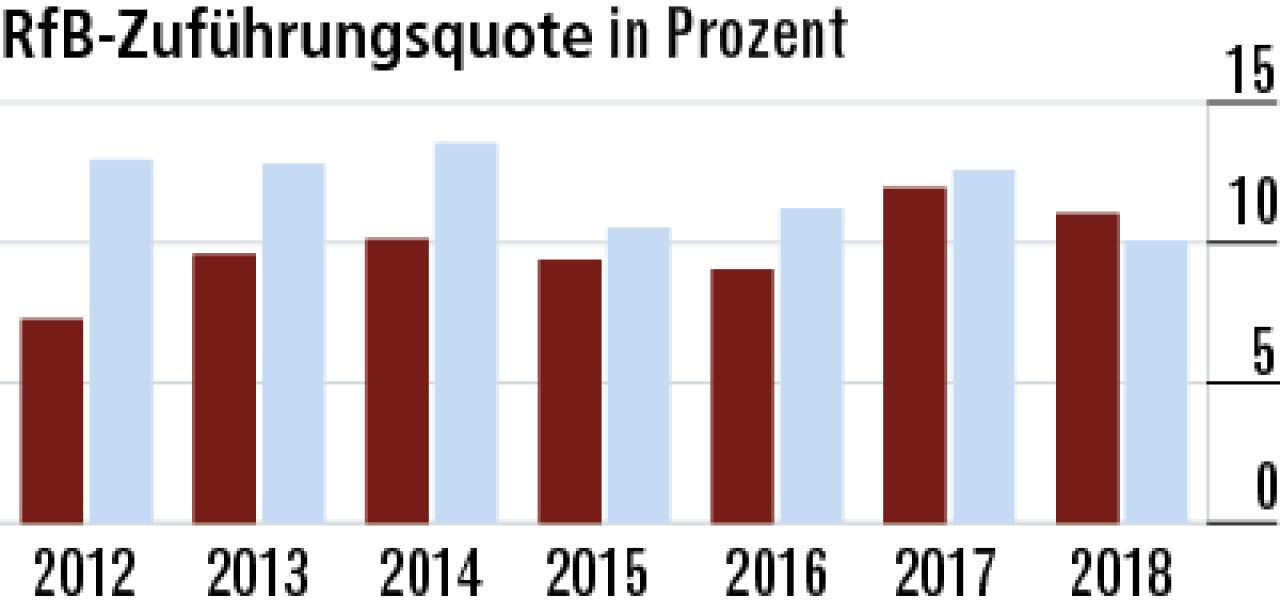

6Zuführung zur RfB steigt durch höhere Erträge

Die RfB-Zuführungsquote war in der Vergangenheit deutlich unterdurchschnittlich aufgrund der schlechteren Ertragssituation. Diese hat sich verbessert, sodass die Quote 2018 mit 11,05 % vor dem Markt liegt.

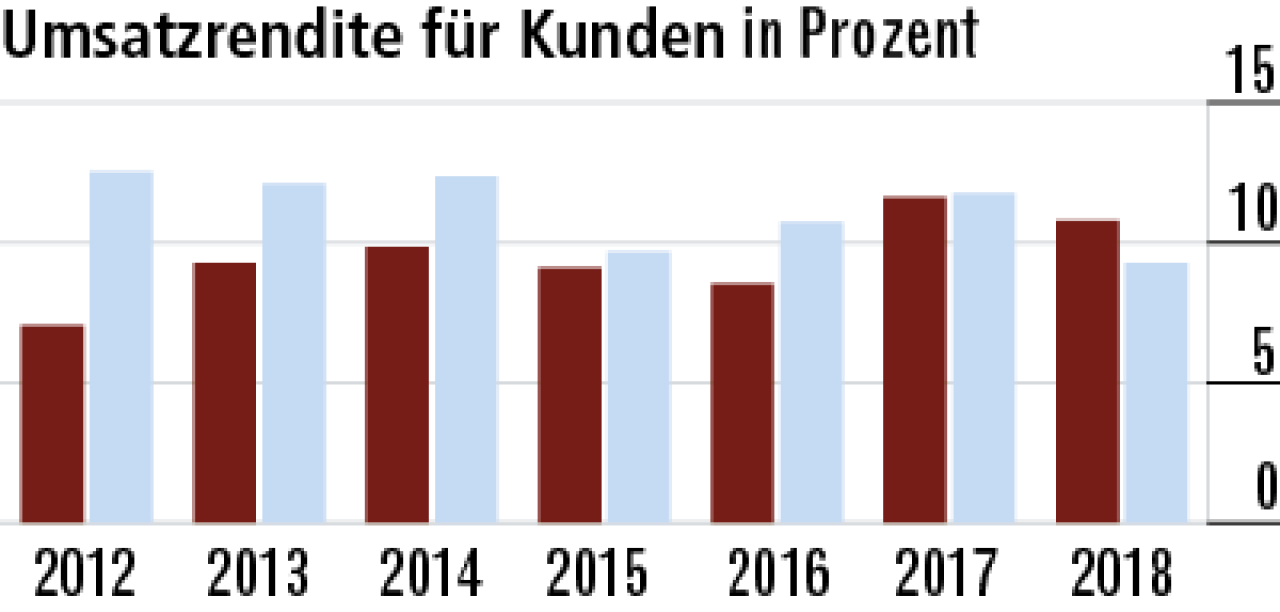

7Umsatzrendite profitiert von gestiegenem Rohüberschuss

Die Umsatzrendite für Kunden (10,79 %) hat zuletzt vom gestiegenen Rohüberschuss profitiert, obwohl die AXA vergleichsweise viel vom Rohüberschuss an die Muttergesellschaft abführt. Der Marktschnitt: 9,27 %.

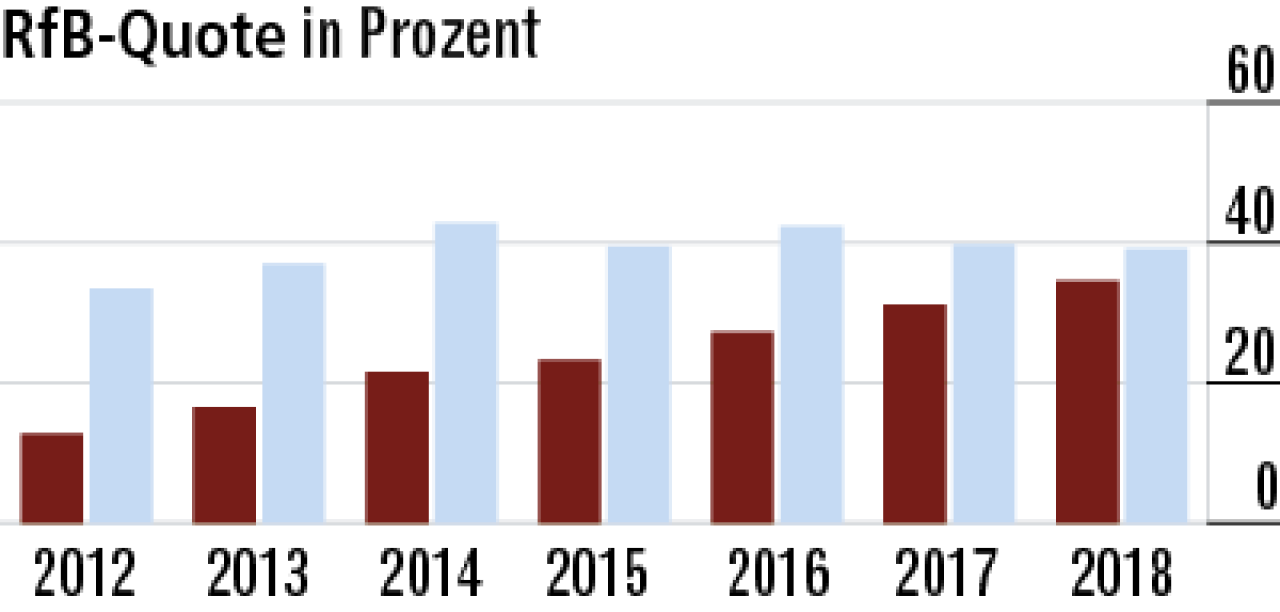

8Steigende RfB-Quote ein Indiz für geringe Entnahmen

Die RfB-Quote erhöhte sich über Jahre kontinuierlich und reicht nun nah an das Marktniveau heran. 2018 lag sie bei 34,51 %. Offenbar wurde wenig aus der RfB entnommen, um Beitragsanpassungen abzufedern.

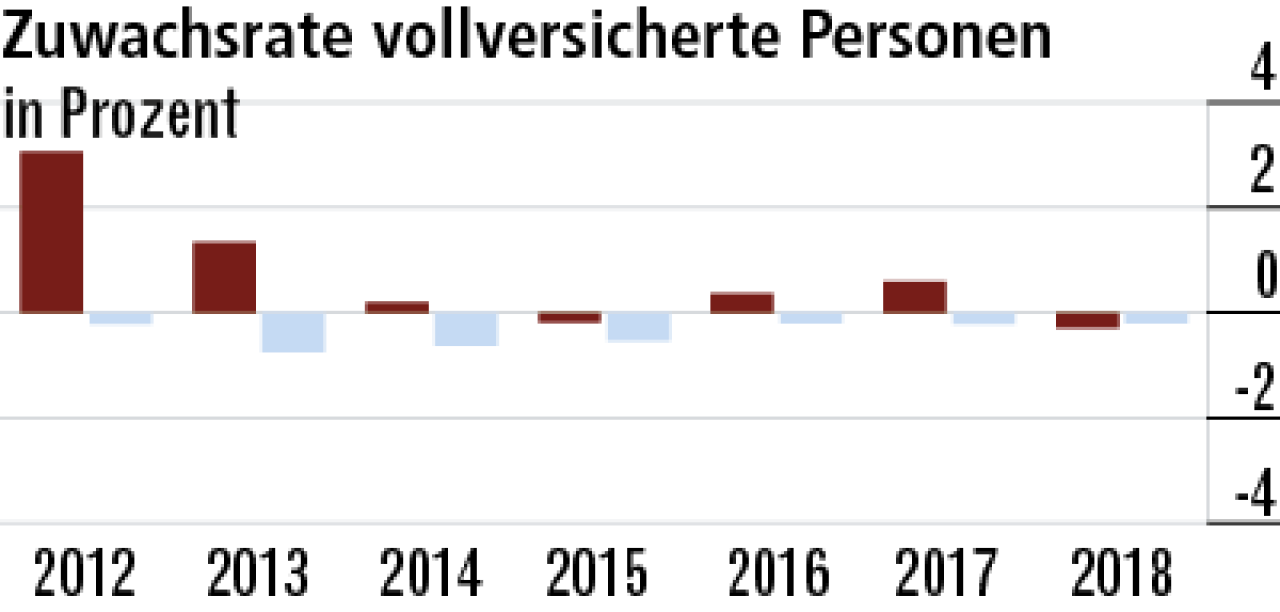

9Vollversicherung profitiert vom Beamtengeschäft

Die Wachstumsrate in der Vollversicherung ist ordentlich und mit –0,29 % nur minimal unter dem Marktniveau. Durch die Übernahme der DBV hat die AXA einen guten Zugang zum Beamtengeschäft.

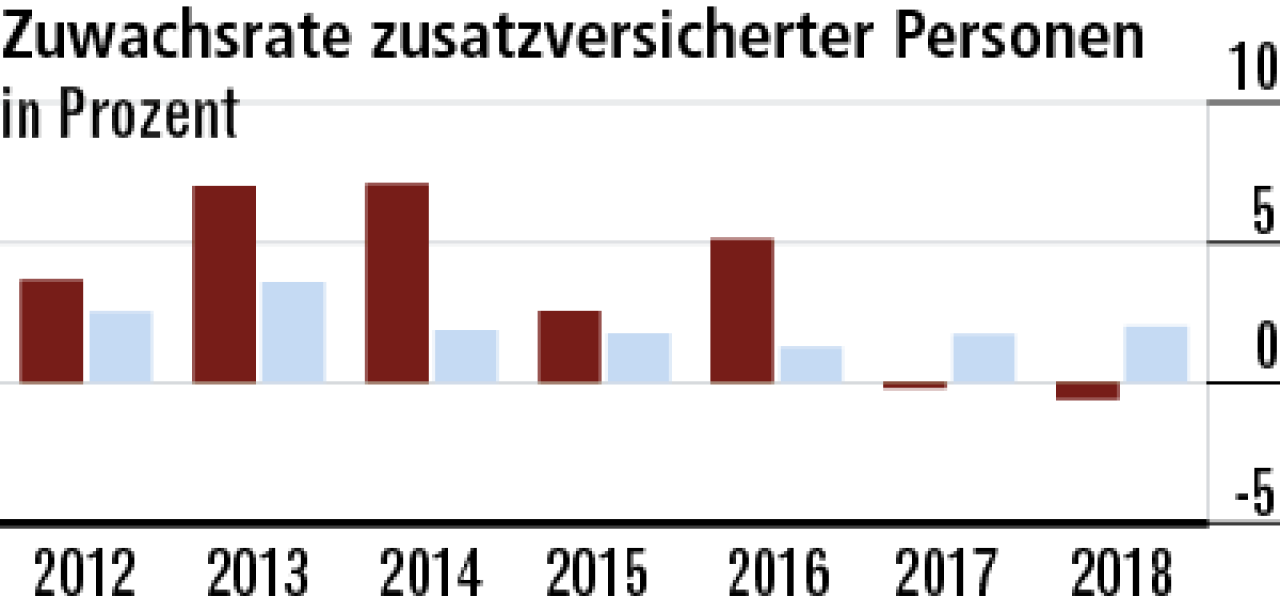

10Bestandsentwicklung bei Zusatzversicherten negativ

Das starke Wachstum erhielt zuletzt einen Dämpfer. Zu vermuten ist, dass eine höhere Beitragsanpassung die Attraktivität der Produkte geschwächt hat. Die Zuwachsrate liegt mit –0,58 % deutlich hinter dem Markt zurück.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert