Im Härtetest: Central Krankenversicherung

Das Unternehmen zeigt seit Jahren eine sehr gute Ergebnissituation trotz zeitweilig nur mäßiger Wachstumszahlen. Die Abschlusskosten sind im Marktvergleich niedrig.

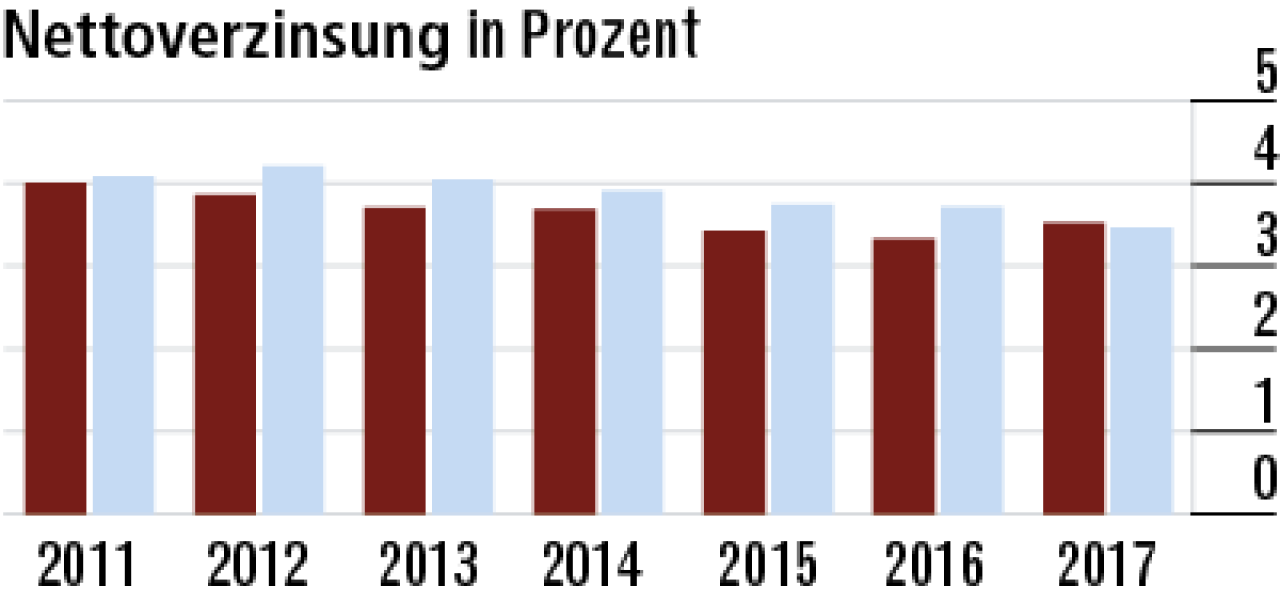

1Sondereffekte bringen höhere Nettoverzinsung

Die Nettoverzinsung stieg leicht auf eine Quote von 3,52 %. Gründe sind Sonderausschüttungen aus Fonds wegen des Investmentsteuergesetzes und höhere Abgangsgewinne. US-Investments wurden abgestoßen.

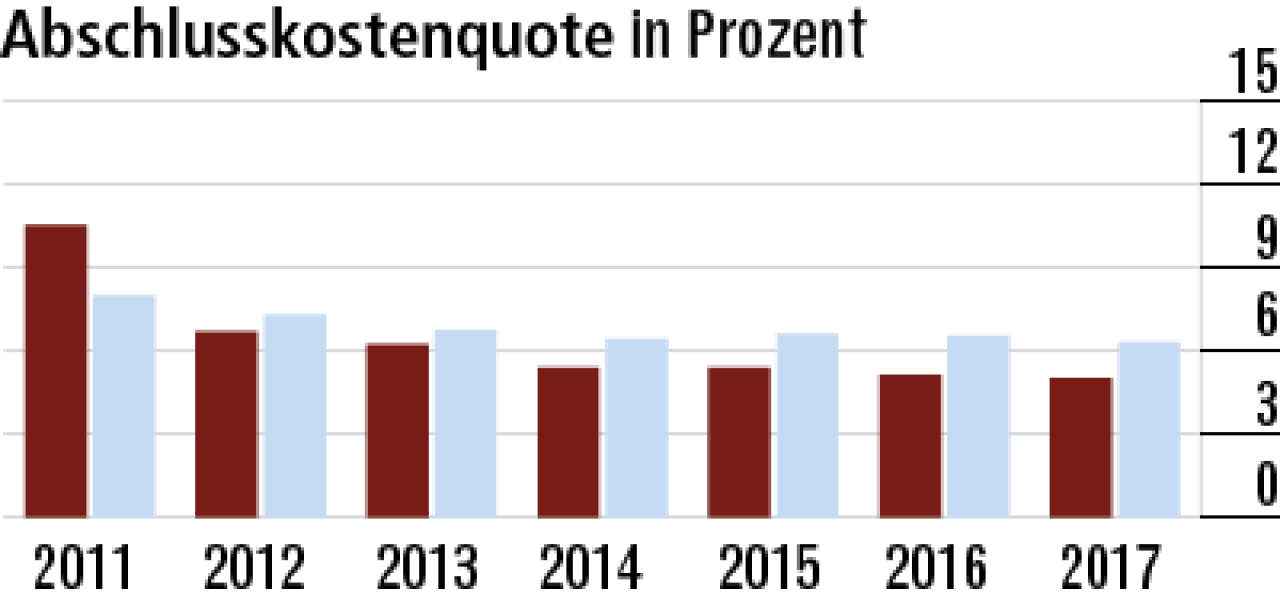

2Abschlusskostenquote verringert sich weiter

Das Neugeschäft ist durch einen neu aufgelegten Tarif gestiegen. Dennoch sinken die Abschlusskosten stetig. Die Quote fiel zuletzt auf 5,01 %. Der Versicherer steht damit besser da als der Markt (6,31 %).

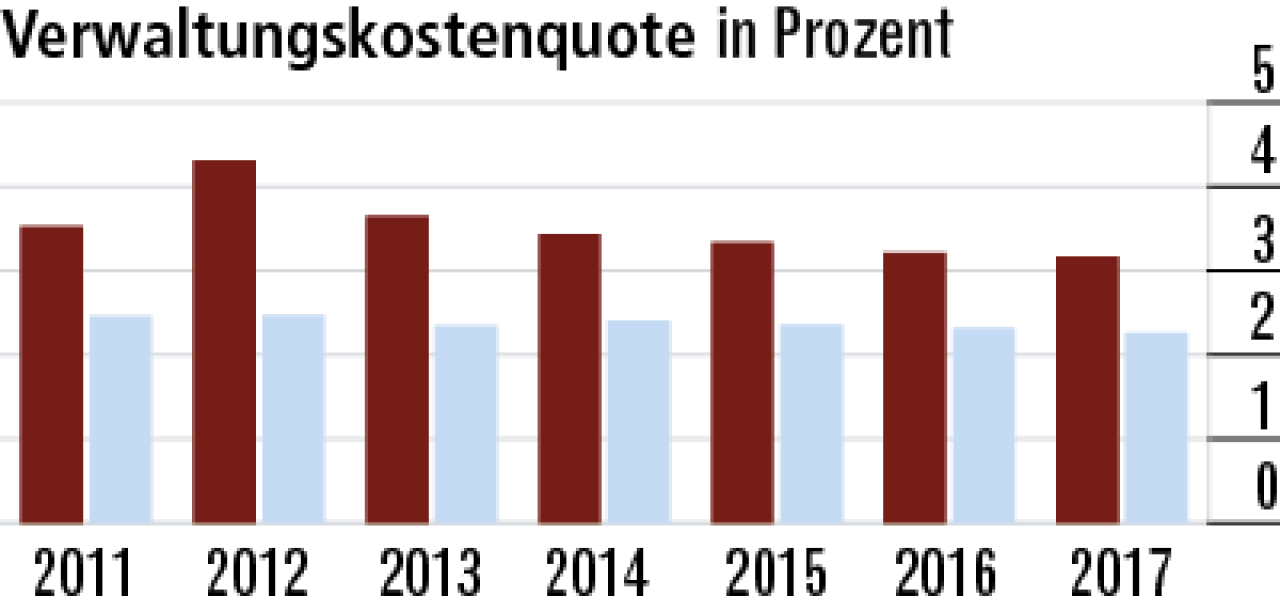

3Verwaltungskosten überdurchschnittlich hoch

Nicht ganz so erfreulich für die Kunden ist die Quote bei den Verwaltungskosten. Trotz eines kontinuierlichen Rückgangs seit 2012 bleibt sie unterdurchschnittlich (3,17 %). Der Markt liegt bei 2,26%.

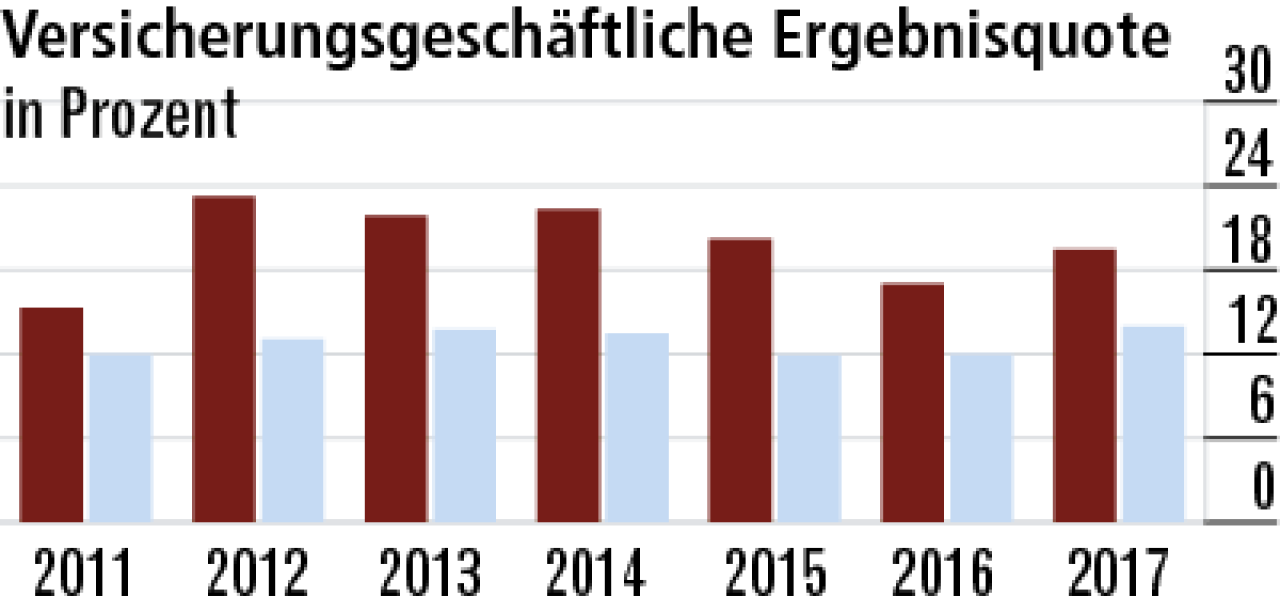

4Geringere Ausgaben sorgen für Ergebniszuwachs

Das versicherungsgeschäftliche Ergebnis verbesserte sich deutlich (19,45 %). Dies liegt insbesondere an geringeren Leistungsausgaben, was auf frei werdende Deckungsrückstellungen durch Abgänge hindeutet.

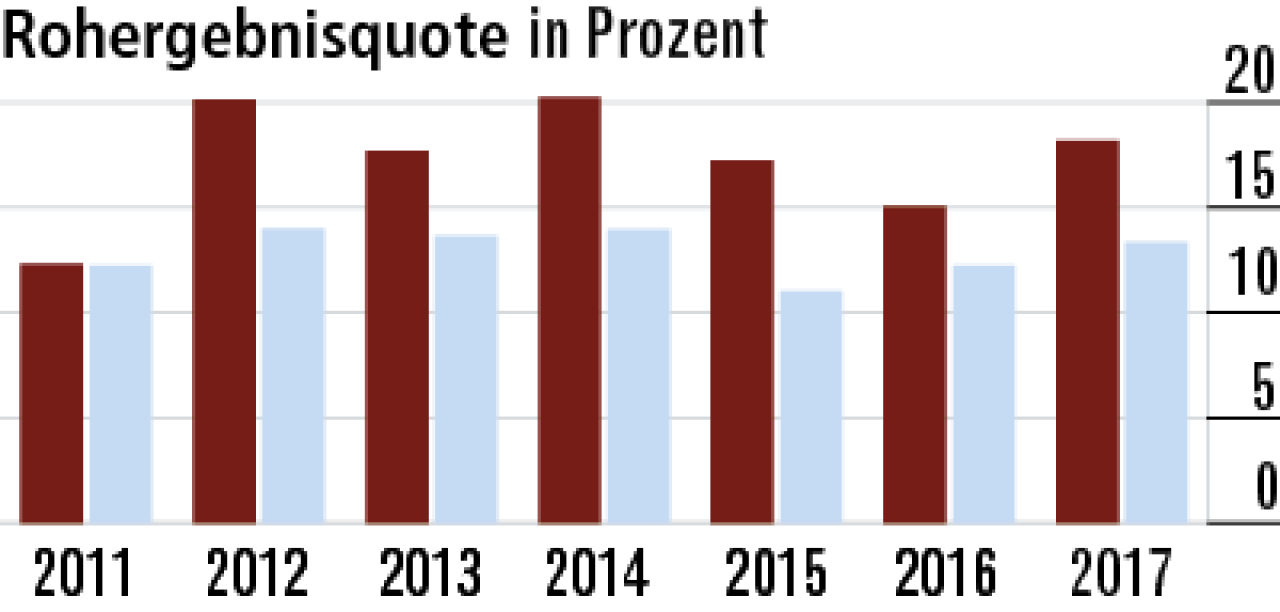

5Rohergebnisquote mit starkem Zuwachs

Der überdurchschnittliche Rohüberschuss ist insbesondere auf das hohe versicherungstechnische Ergebnis zurückzuführen. Die Quote (18,19 %) profitiert auch vom überdurchschnittlichen Kapitalanlageergebnis.

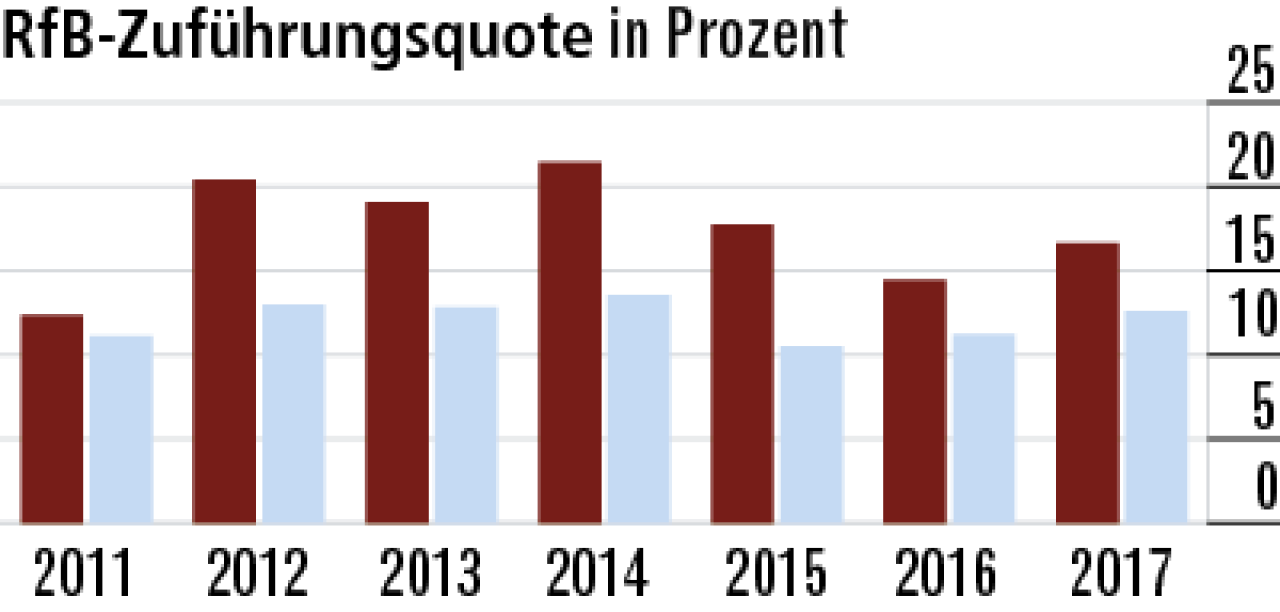

6Mehr Mittel für Rückstellungen zugeführt

Die im Vergleich zur Konkurrenz hohe RfB-Zuführungsquote (16,65 %) ist eine Folge der guten Ergebnisse. Sie stieg im Vorjahresvergleich stärker als der Markt, der bei einem Wert von 12,59 % liegt.

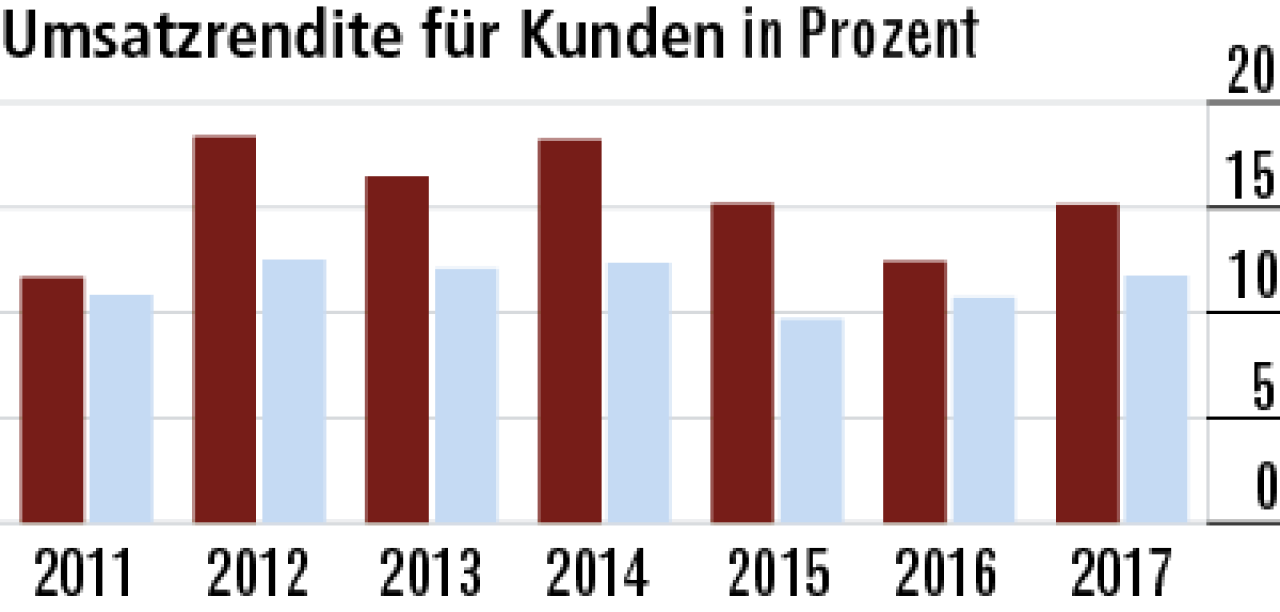

7Mehr Mittel für die Gewinnbeteiligung

Die gestiegene Umsatzrendite ist ebenfalls eine direkte Folge aus der guten Ergebnissituation. Es stehen mehr Überschüsse zur Verfügung, die auch an die Kunden weitergegeben werden.

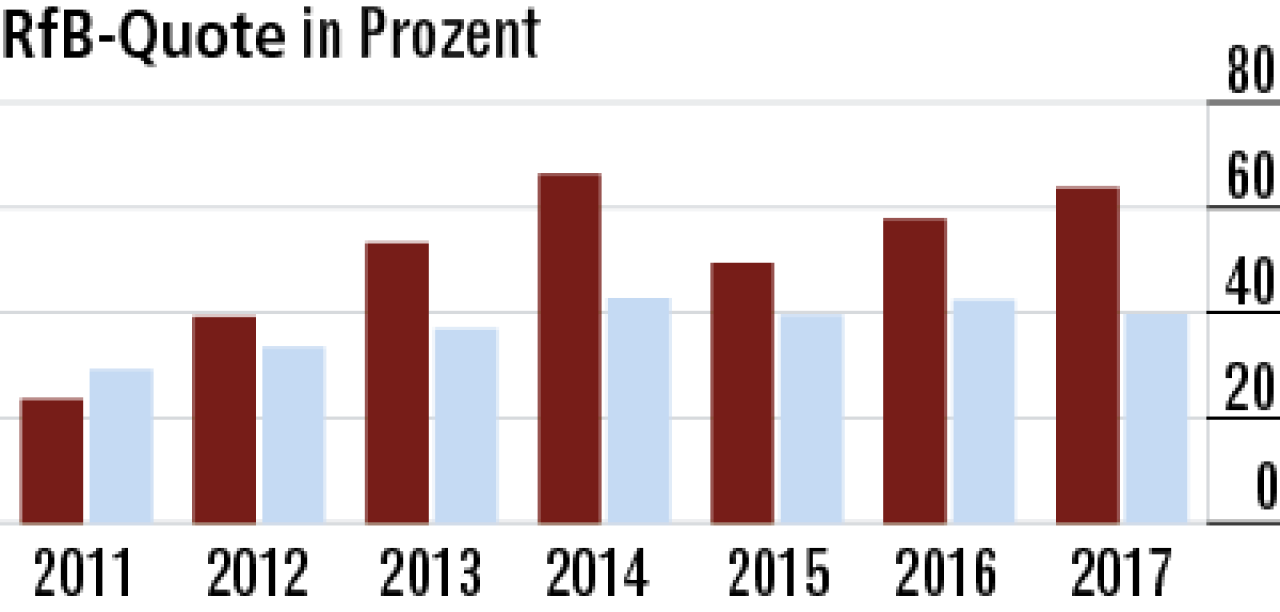

8RfB-Quote schafft Spielraum für stabile Beiträge

Die RfB-Quote (63,72 %) ist dank einer stärkeren Nettozuführung in den vergangenen Jahren überdurchschnittlich gestiegen. Mit dem Polster können künftige Beitragsanpassungen geglättet werden.

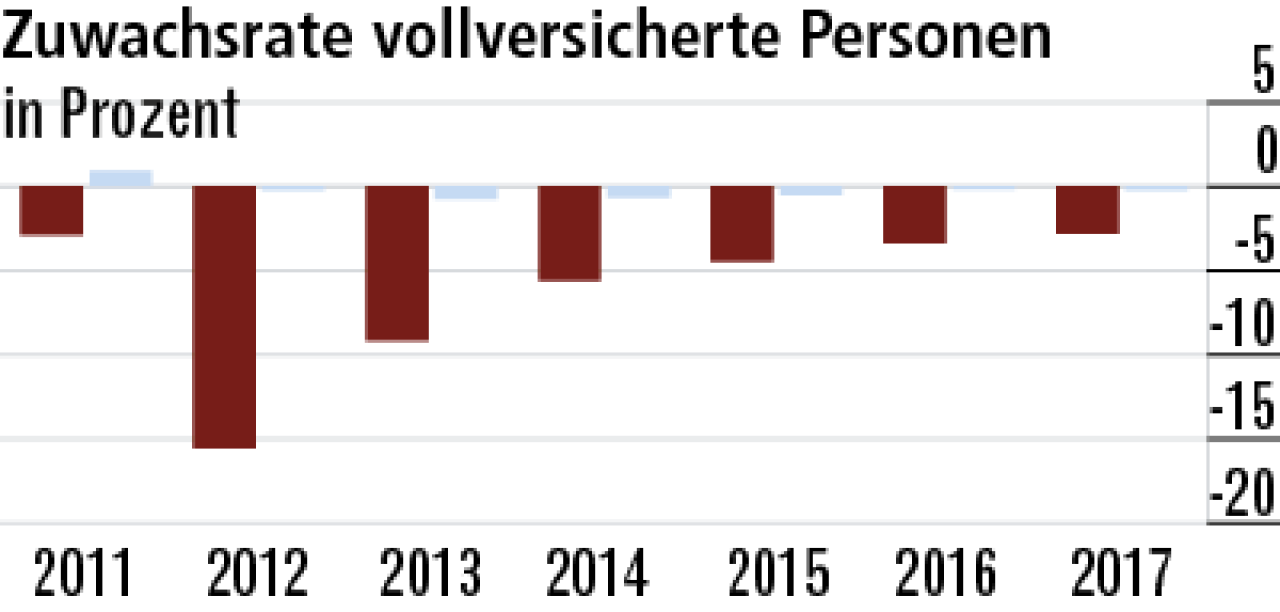

9Weiterhin weniger Vollversicherte

Das Wachstum ist unterdurchschnittlich und negativ (–2,8 %), obwohl durch einen neuen Tarif das Geschäft gestiegen ist. Offenbar haben viele Versicherte gekündigt oder sind wieder versicherungspflichtig geworden.

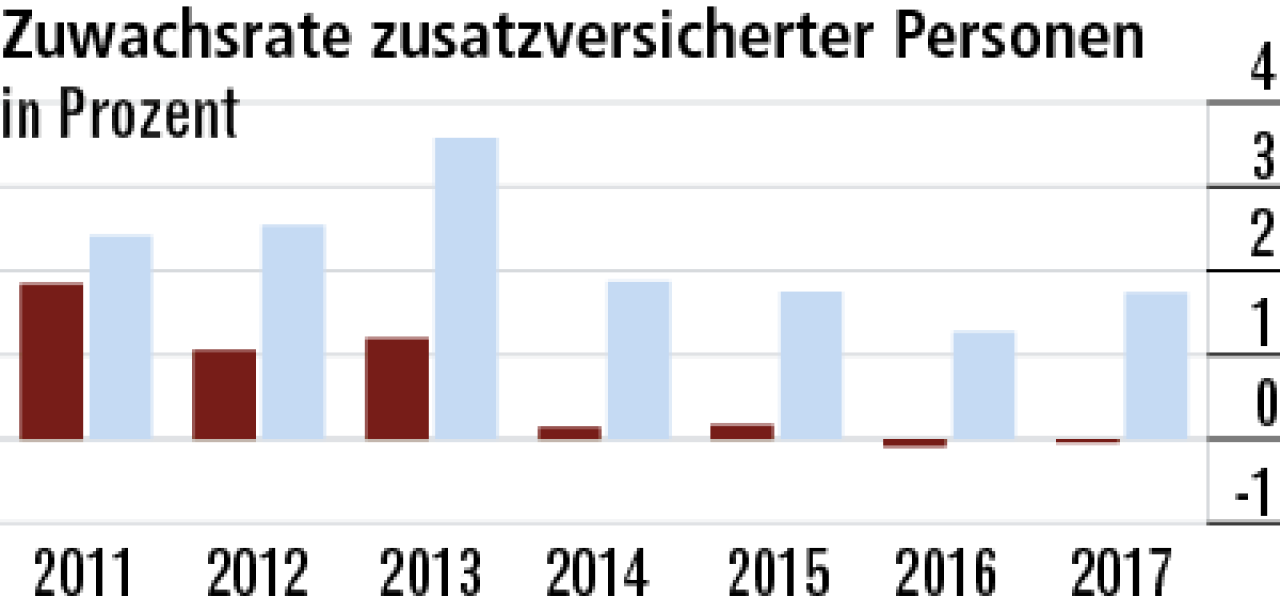

10Wachstum von Zusatzversicherten hinkt hinterher

Die Quote bleibt leicht negativ (–0,04 %) und fällt im Marktvergleich ab. Offenbar ist die Beitragsentwicklung der Tarife Ursache für den hohen Bestandsverlust an Kunden in der jüngeren Vergangenheit.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert