Im Härtetest: Concordia Krankenversicherung

Die Concordia wächst stark. Die sehr hohe Abschlusskostenquote ist in diesem Zusammenhang erklärbar. Die Ergebnissituation und die Höhe der Rückstellungen für Beitragsrückerstattungen sind gut.

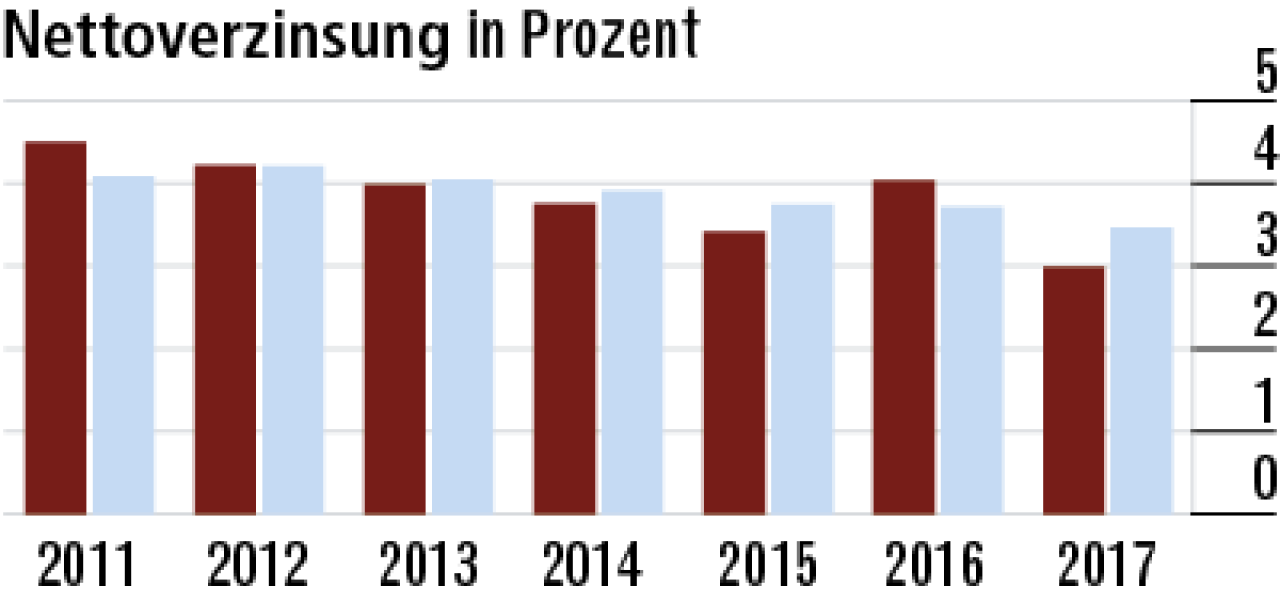

1Kein Sondereffekt mehr: Nettoverzinsung sinkt

Der Rückgang der Nettoverzinsung auf eine Quote von 2,99 % ist auf geringere Abgangsgewinne zurückzuführen. Im Vorjahr waren die hohen Abgangsgewinne ein Sondereffekt. Zum Vergleich der Markt: 3,46 %.

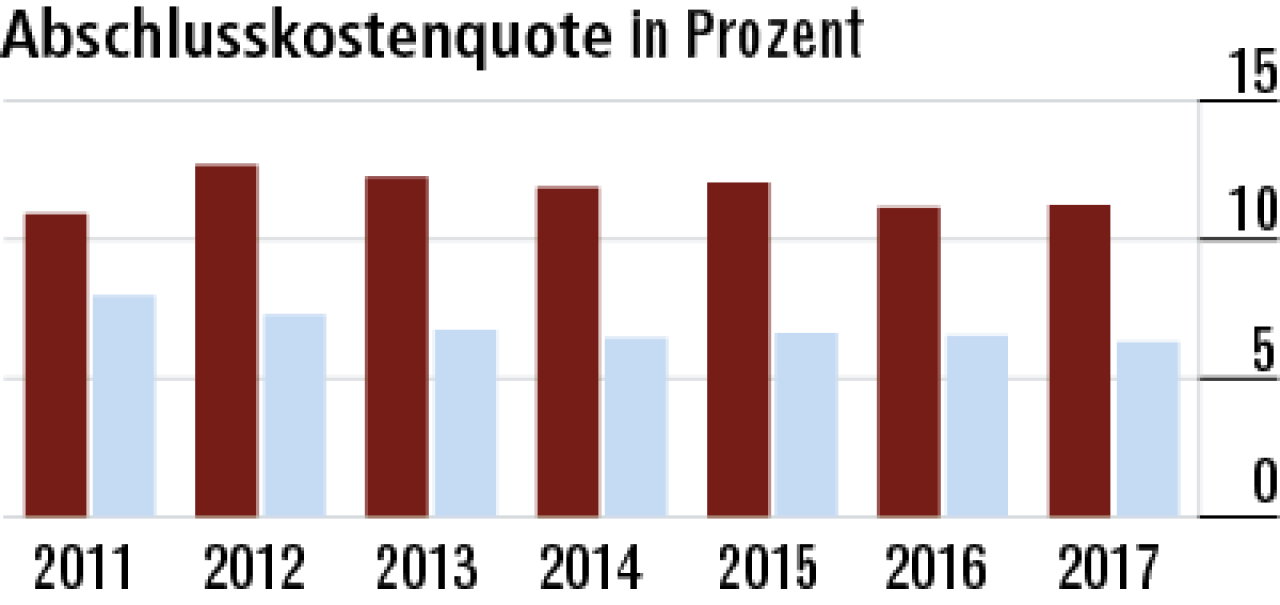

2Abschlusskostenquote wachstumsbedingt hoch

Die überdurchschnittlich hohe Abschlusskostenquote (11,23%) ist auf das starke Wachstum zurückzuführen. Auf übermäßige Provisionszahlungen kann man dennoch nicht schließen. Der Markt liegt im Mittel bei 6,31%

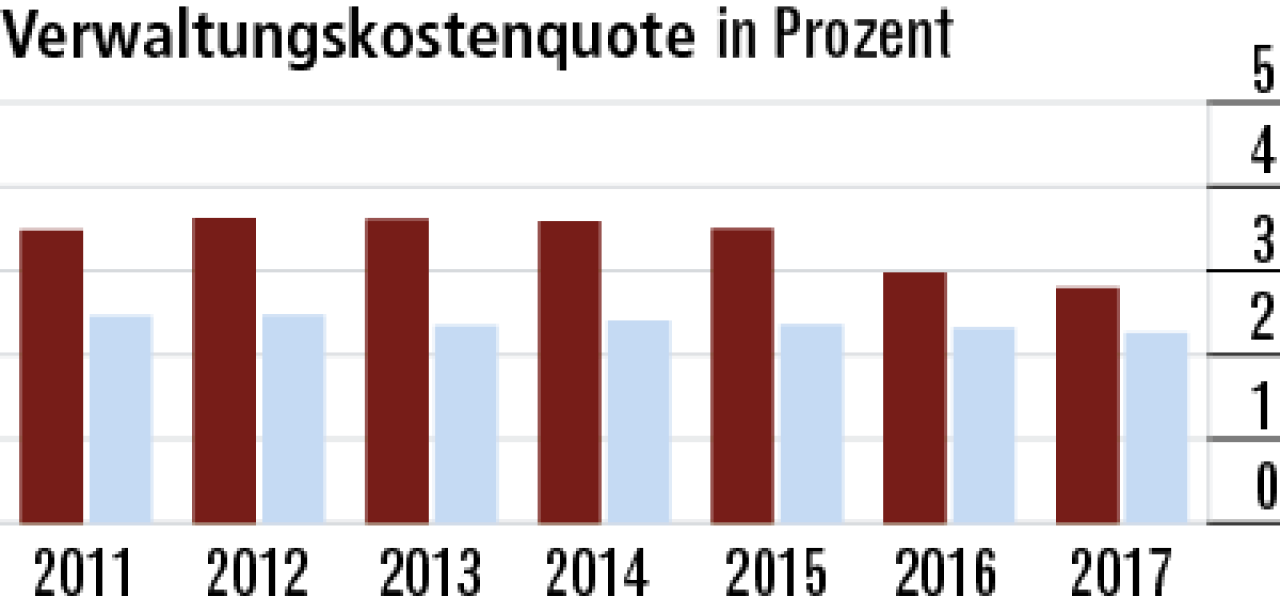

3Verwaltungskostenquote sinkt beständig

Eine positive Entwicklung verzeichnet die Concordia bei den Verwaltungskosten, die seit Jahren fallen, Quote: 2,79 %. Das dürfte auf Skaleneffekte aufgrund des starken Bestandswachstums zurückzuführen sein.

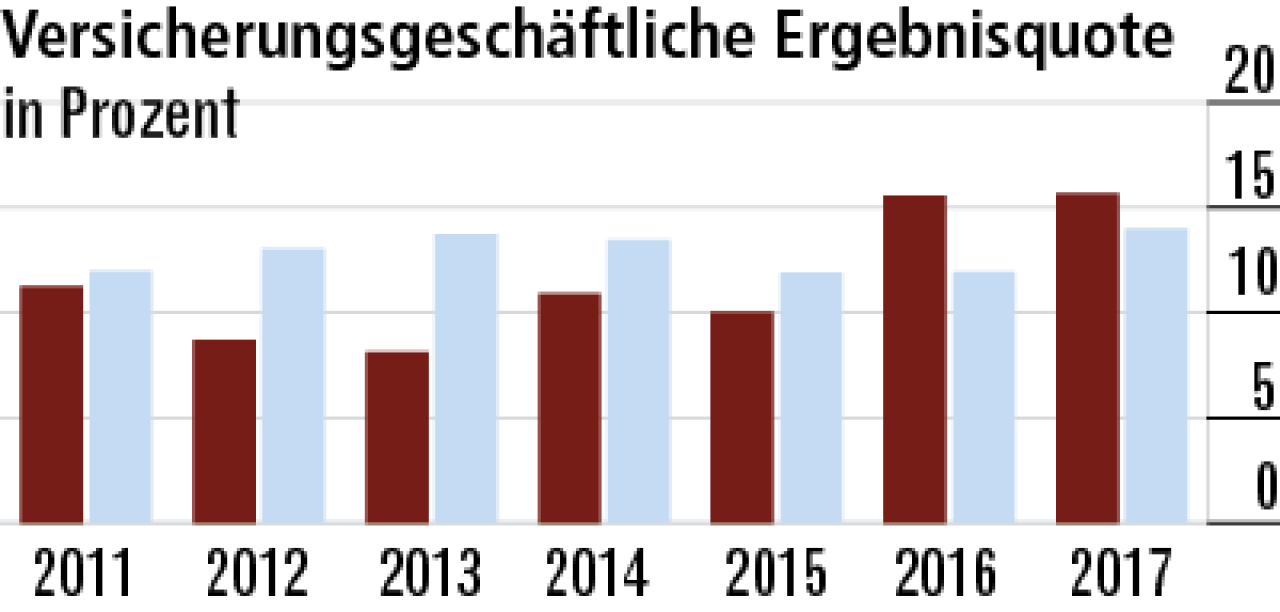

4Ergebnisquote zuletzt besser als der Marktschnitt

Die gute versicherungsgeschäftliche Ergebnissituation (15,68 %) ist bei stark wachsenden Unternehmen wichtig. Das überdurchschnittliche Level geht vermutlich auf eine größere Beitragsanpassung 2016 zurück.

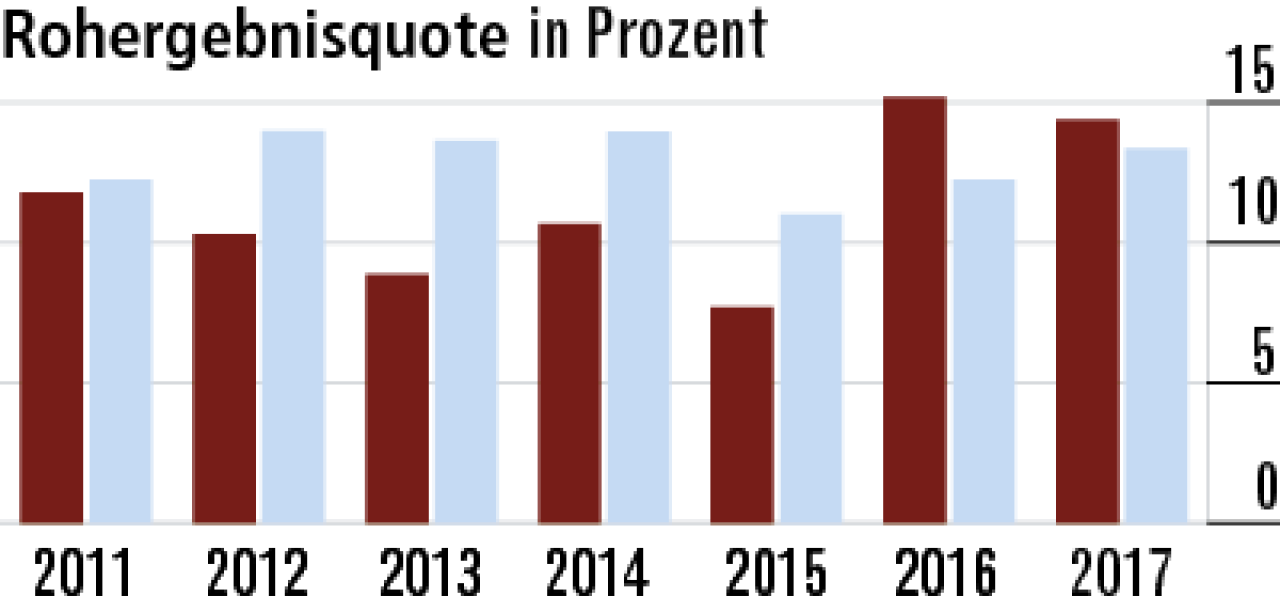

5Rohergebnisquote hält sich über dem Marktdurchschnitt

Die unterdurchschnittliche Kapitalanlagerendite belastet das Rohergebnis bei der Concordia nur geringfügig. Die Quote sinkt in der Folge etwas, liegt mit 14,37 % dennoch leicht über dem Niveau des Gesamtmarkts.

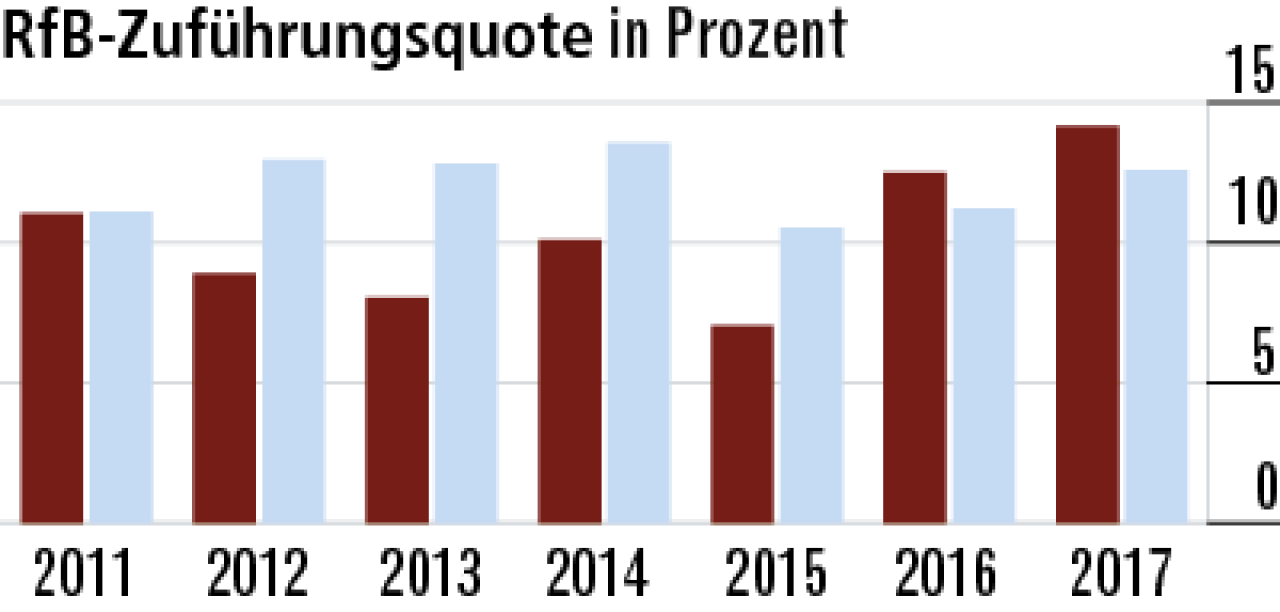

6RfB-Zuführungsquote belegt die hohen Rückstellungen

Der Indikator zeigt, wie viel der Krankenversicherer im Sinne der Kunden für zukünftige Barausschüttungen und Beitragsabdämpfungen zurückgestellt hat. 2017 ist der Wert nochmals auf 14,16 % gestiegen.

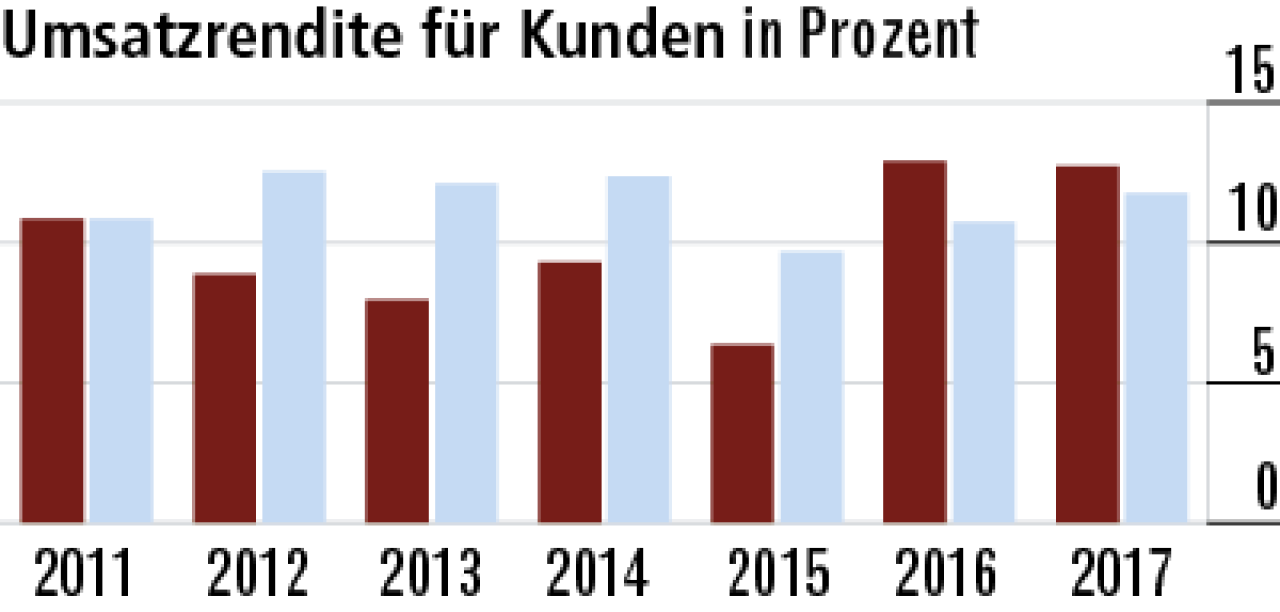

7Umsatzrendite hält das hohe Niveau des Vorjahrs

Die an die Versicherungsnehmer weitergegebenen Überschüsse sind bei der Concordia seit zwei Jahren überdurchschnittlich hoch, damit auch die Umsatzrendite für Kunden. Sie hielt sich recht konstant bei 12,73 %.

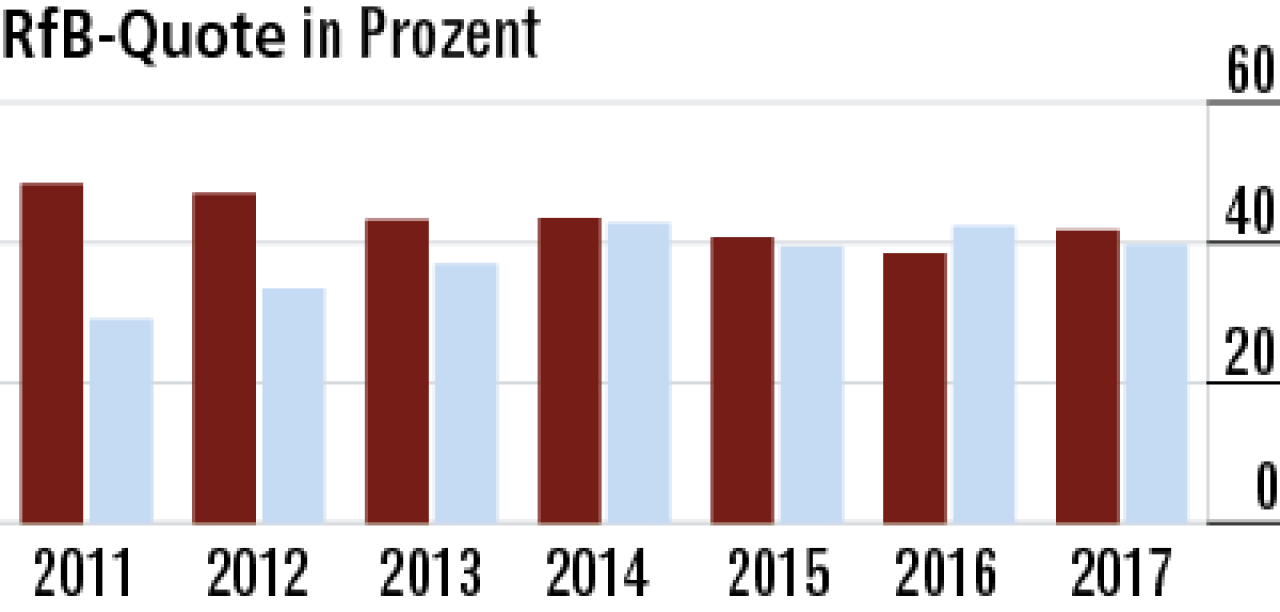

8Rückstellungen stehen für hohe Stabilität

Mit einer RfB-Quote, die nochmals auf 41,79 % gestiegen ist, verfügt die Concordia über hohes Stabilisierungspotenzial für die Zukunft. Die Entwicklung ist im Marktvergleich positiv. Dort sank der Wert auf 39,66 %.

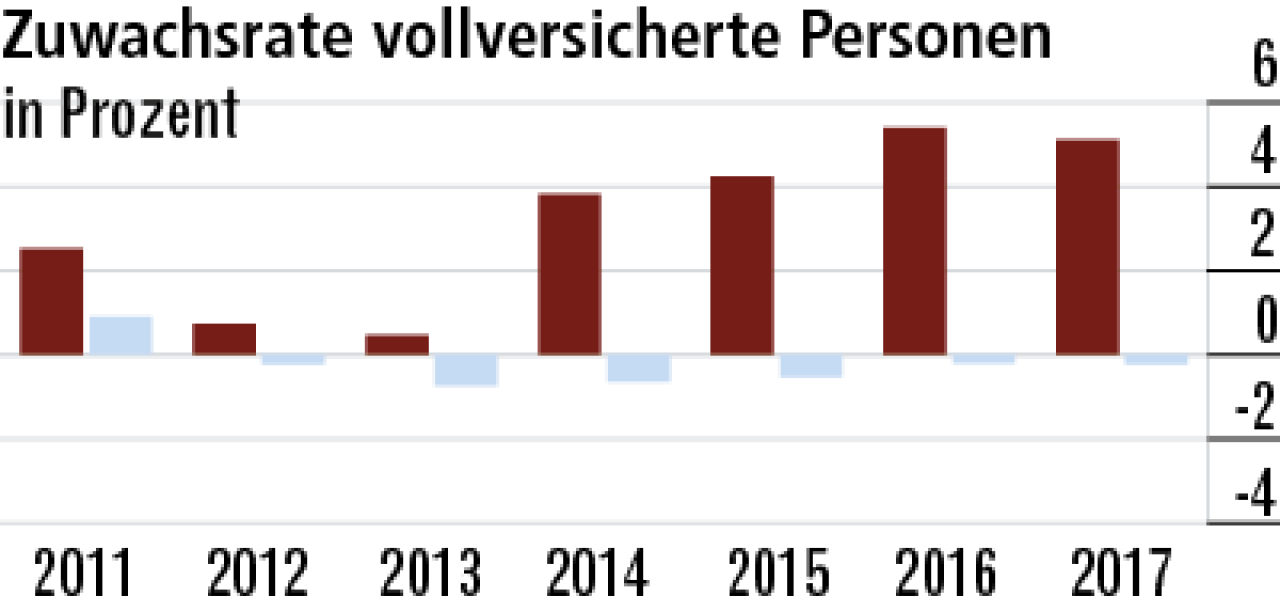

9Außergewöhnliches Wachstum bei den Vollversicherten

Das Wachstum ist im akteullen Marktumfeld beeindruckend. In der Vollversicherung resultiert es bei der Concordia aus der Beihilfeversicherung. Der Wert lag im Jahr 2017 mit 5,11 % deutlich vor dem Markt mit –0,22 %.

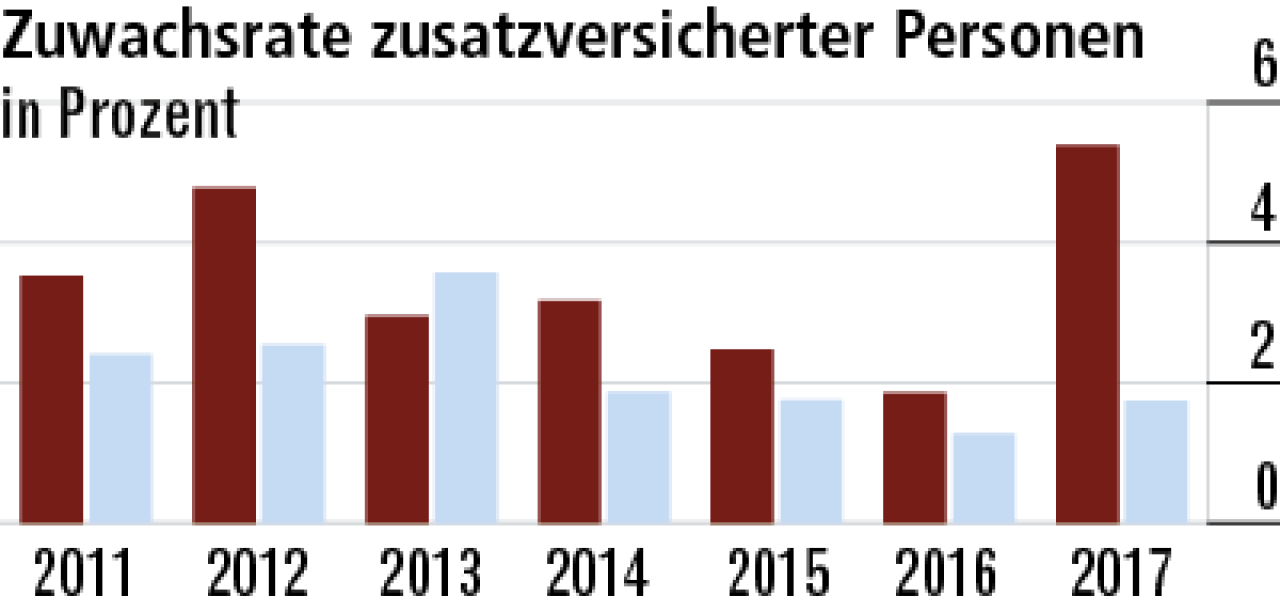

10Wachstum von Zusatzversicherten rasant gestiegen

Das Wachstumsplus in der Zusatzversicherung resultiert aus der erfolgreichen Einführung eines neuen Tarifs. Die Concordia schnellt im Vorjahresvergleich in die Höhe auf einen Wert von 5,39%. Marktdurchschnitt: 1,74 %.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert