Im Härtetest: Concordia Krankenversicherung

Dank eines breiten Portfolios verzeichnet die Concordia beachtliche Zuwachsraten in der Voll- und Zusatzversicherung. Die Kunden profitieren von höheren Rohüberschüssen und Rückstellungen.

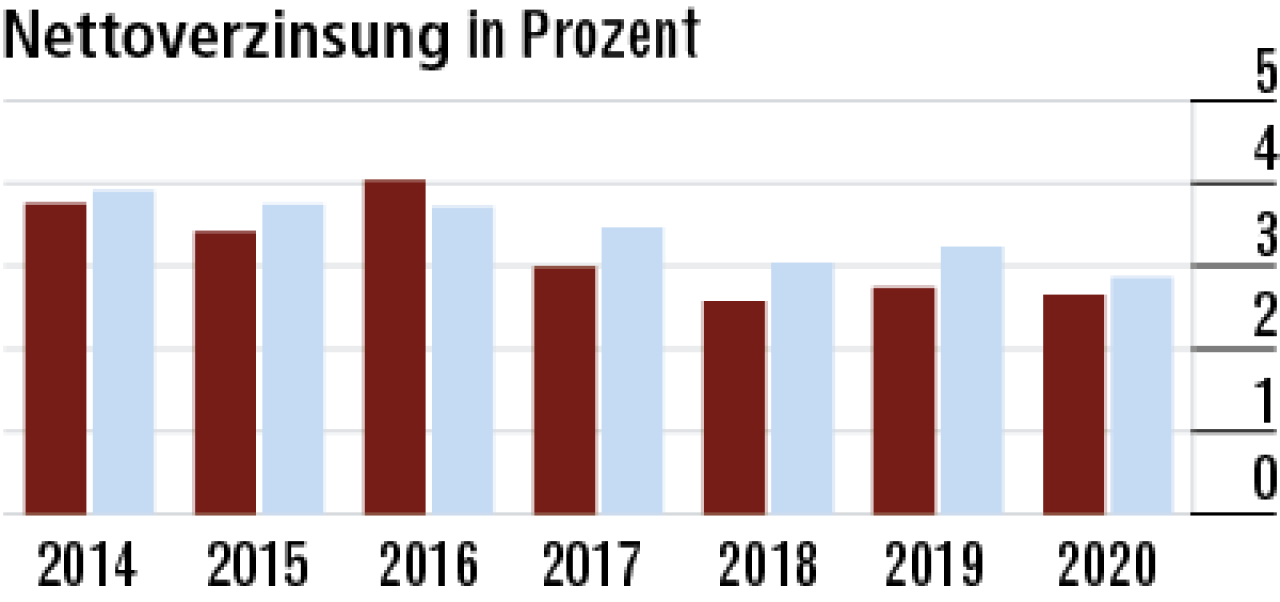

1Junger Bestand an Kapitalanlagen drückt Verzinsung

Das Unternehmen wächst kräftig und kann Neuanlagen nur zu den aktuell geringen Zinsen tätigen. Die Concordia muss aber ihre Nettoverzinsung (2,65 Prozent) nicht durch Auflösung stiller Reserven stärken.

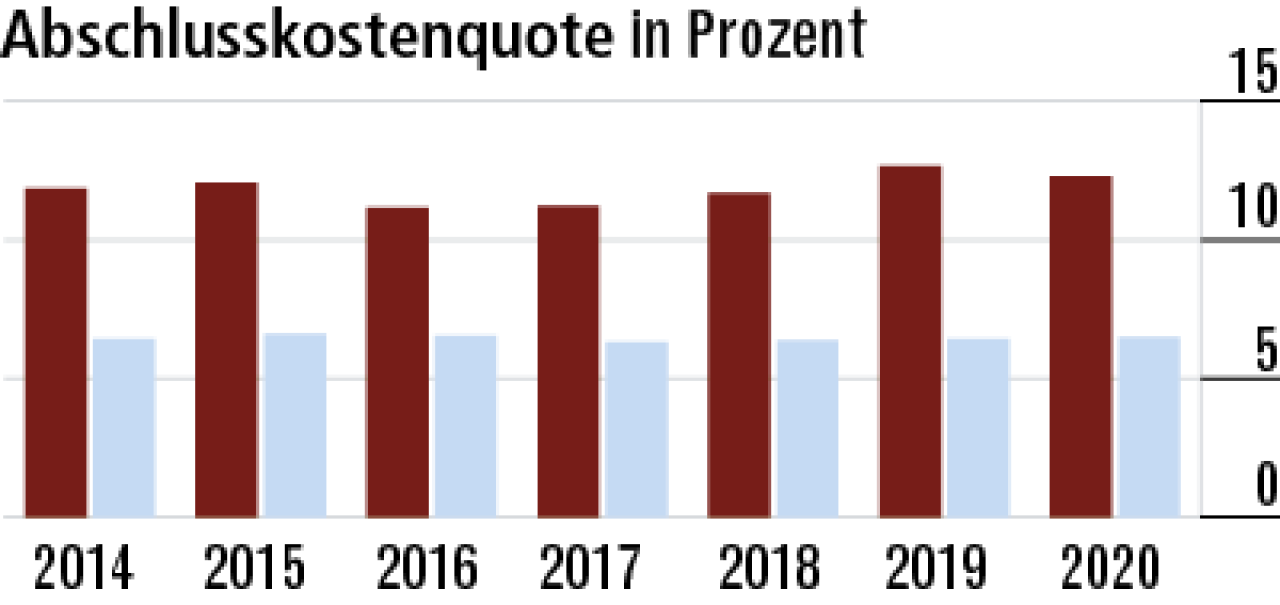

2Abschlusskostenquote wachstumsbedingt hoch

Die hohe Abschlusskostenquote (12,29 Prozent) resultiert seit Jahren aus dem starken Wachstum. Dieses übertrifft den Markt so stark, dass ein Vergleich der vertrieblichen Kostenstrukturen kaum möglich ist.

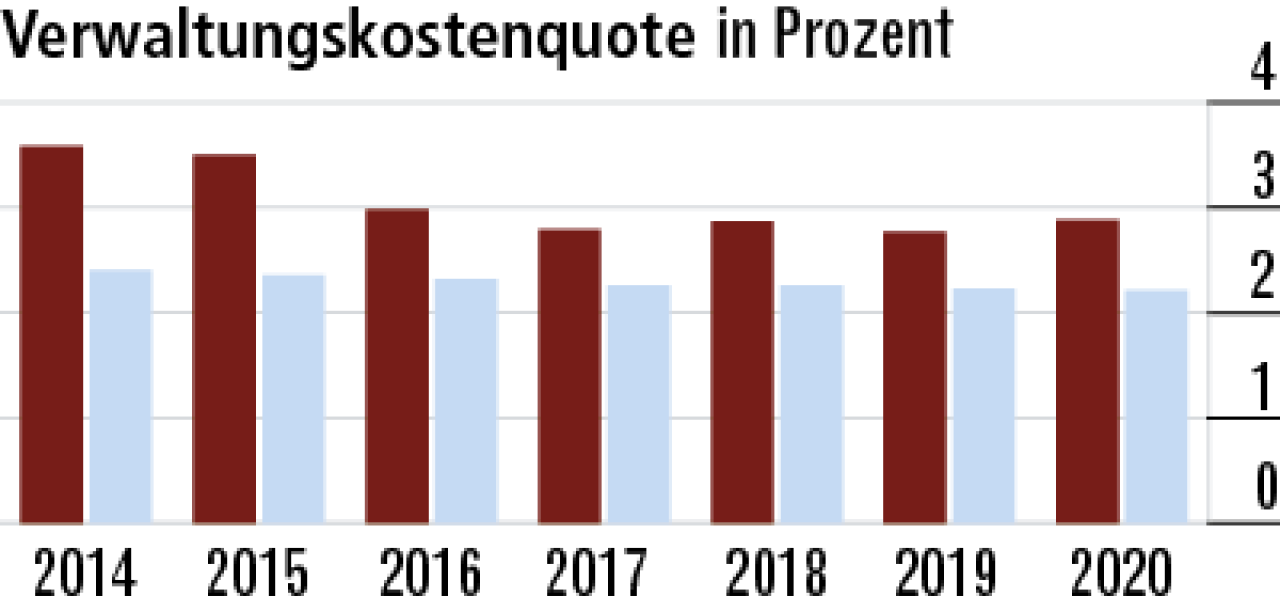

3Verwaltungskosten liegen nur etwas über dem Markt

Auch die Verwaltungskostenquote (2,88 Prozent) ist vergleichsweise hoch. Das liegt auch daran, dass die Concordia ein recht kleiner Versicherer ist. Der Markt arbeitet im Durchschnitt günstiger und erreicht 2,21 Prozent.

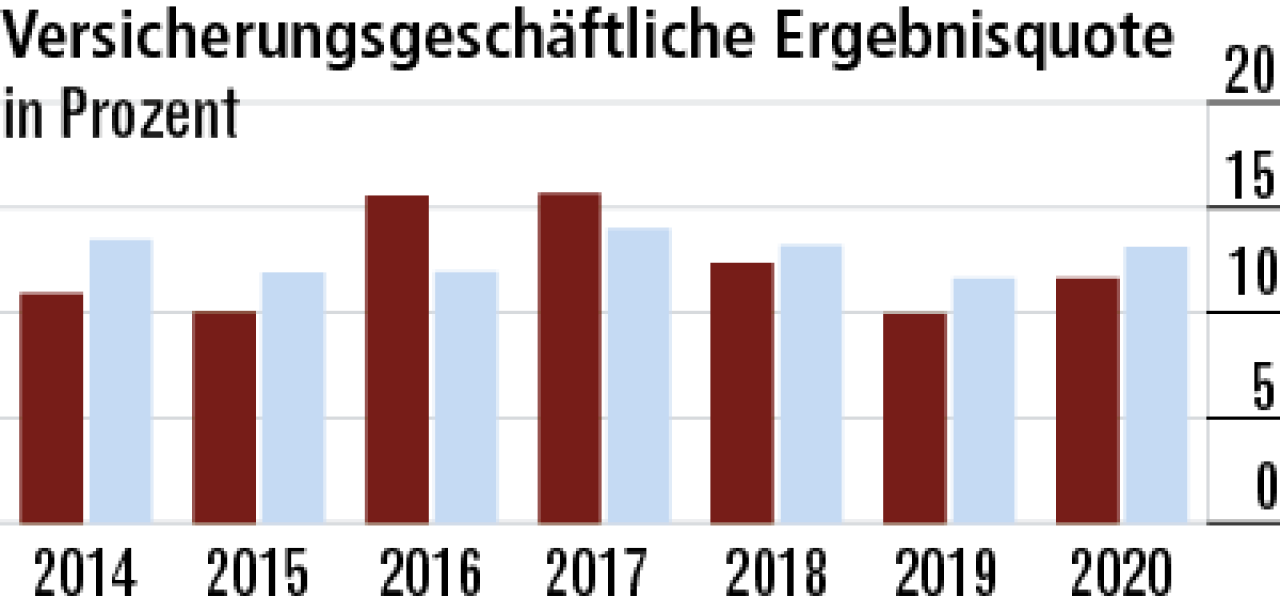

4Ergebnisquote zeigt stabile Geschäftsentwicklung

Das versicherungsgeschäftliche Ergebnis liegt etwas unter dem Marktdurchschnitt. Das Ergebnis ist im Zeitverlauf recht stabil mit den üblichen Schwankungen. Offenbar gab es keine größeren Beitragsanpassungen. Gut für die Kunden.

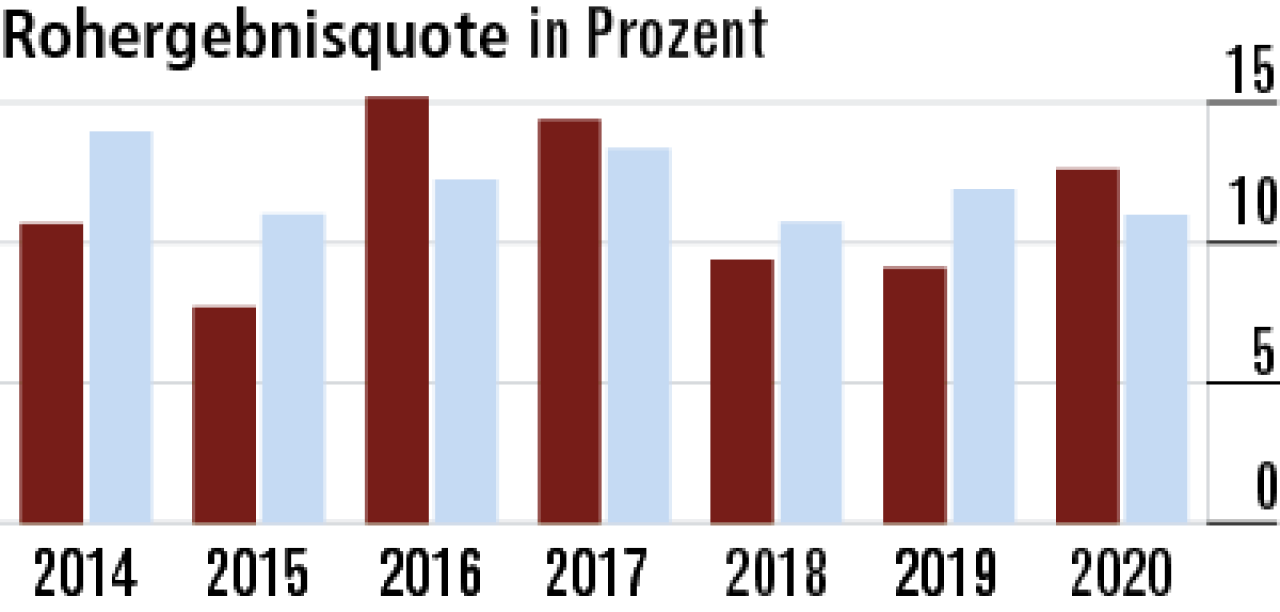

5Starker Zuwachs beim Rohüberschuss

Trotz der geringen Kapitalanlagerendite ist der Rohüberschuss überdurchschnittlich. Dieser wird gestärkt, weil durch den geringen Rechnungszins im Bestand mehr vom Kapitalanlageergebnis übrig bleibt.

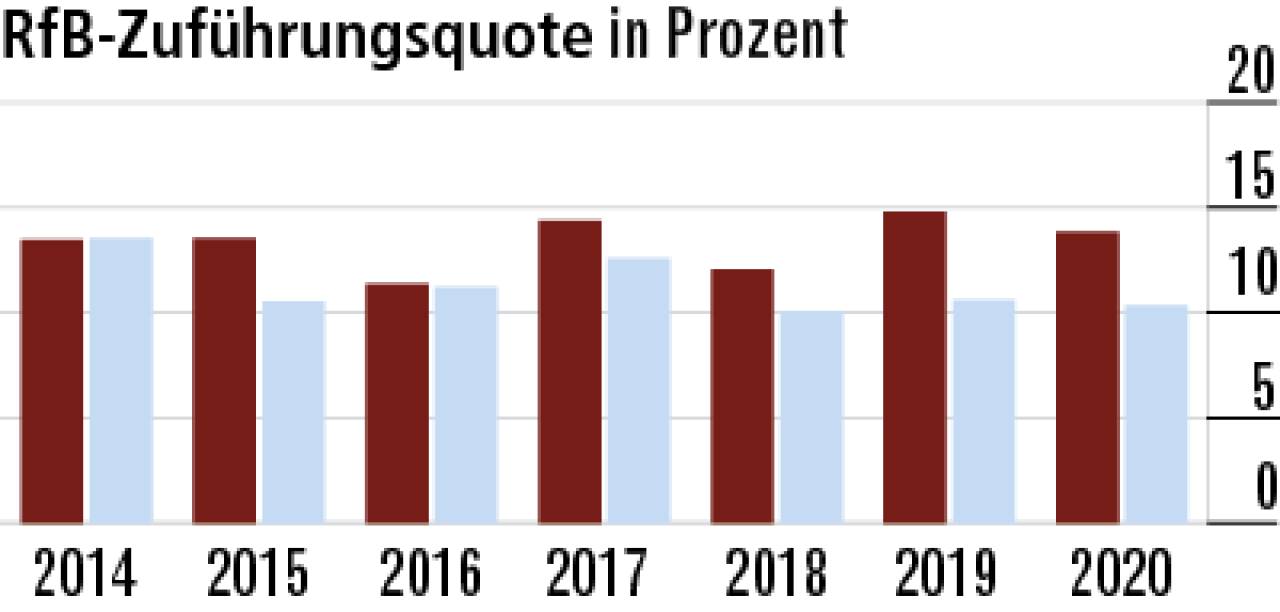

6Kunden profitieren von höheren Rückstellungen

Durch den Anstieg des Rohüberschusses steigt 2020 auch die RfB-Zuführungsquote. Die Concordia hat demnach mehr Mittel für die Kunden für zukünftige Barausschüttungen und Beitragslimitierungen zurückgestellt.

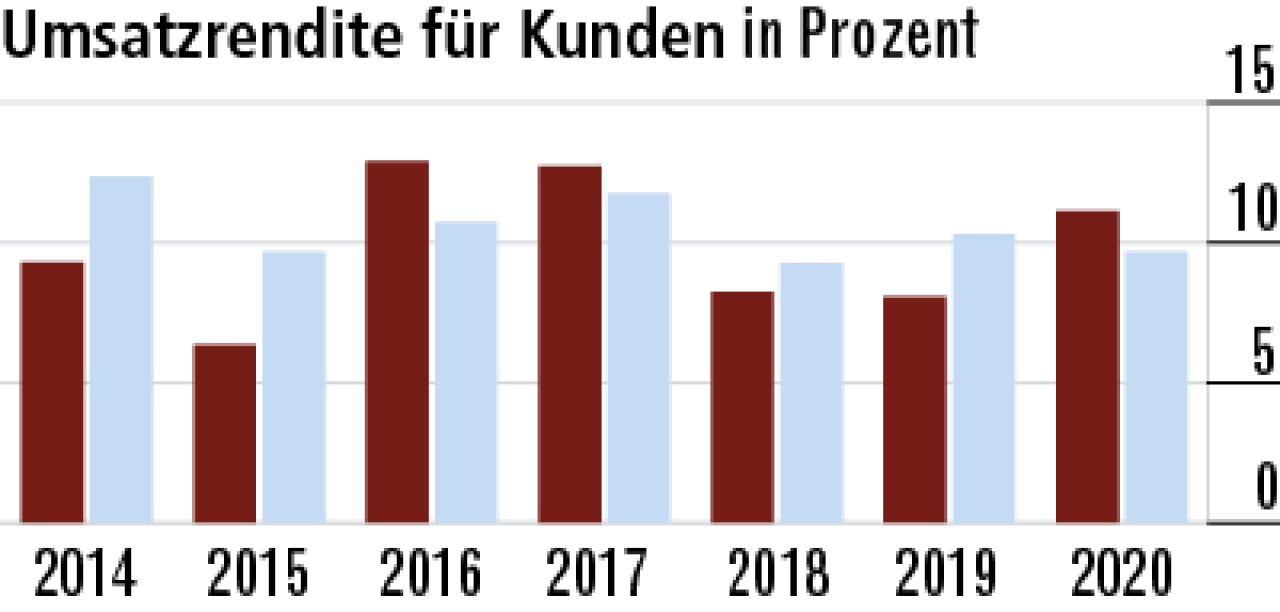

7Umsatzrendite überflügelt wieder den Markt

Gleiches gilt auch für die Umsatzrendite. Der Abstand zum Markt ist noch etwas größer als bei der RfB-Zuführungsquote. Offenbar gibt die Concordia mehr vom Rohüberschuss über Direktgutschrift an die Kunden weiter.

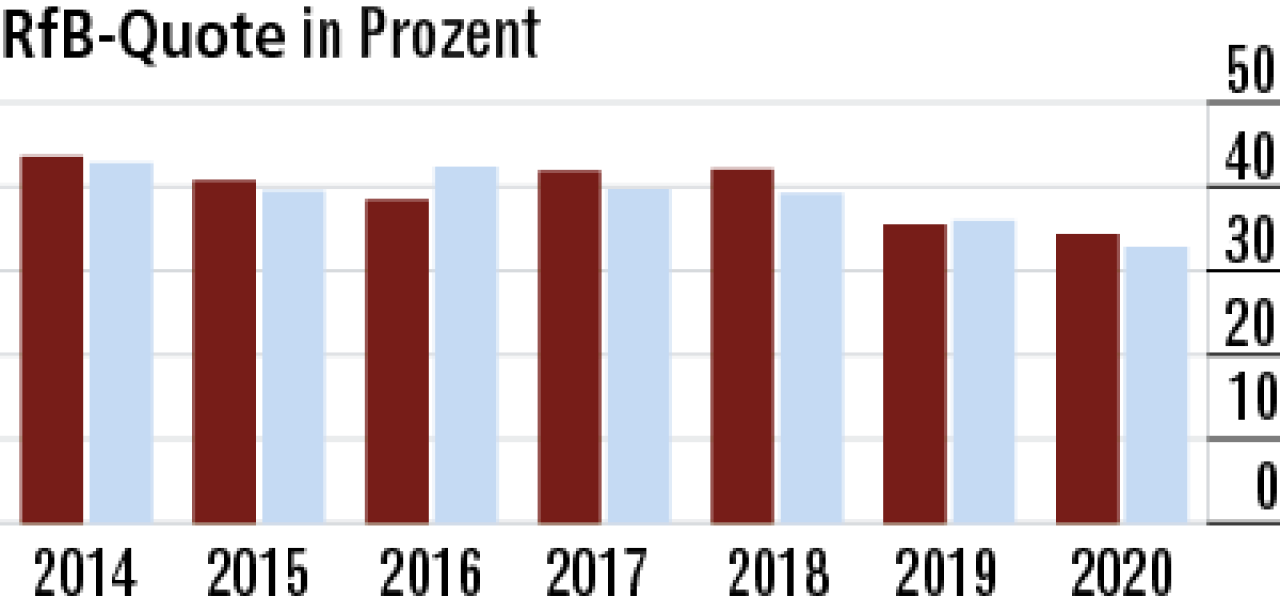

8Rückstellungen können leicht gestärkt werden

Durch das starke Beitragswachstum ging die RfB-Quote 2019 zurück. 2020 konnte die absolute RfB wieder gestärkt werden, sodass die Quote (34,33 Prozent) sogar den Markt (32,77 Prozent) leicht überflügelte.

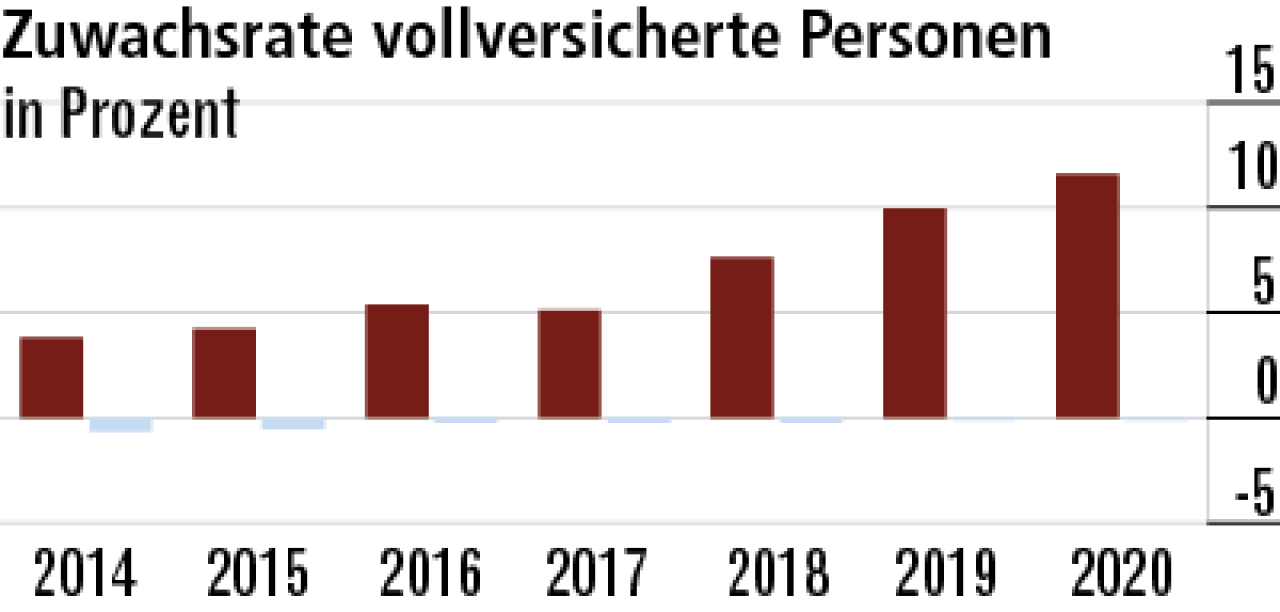

9Vollversicherung mit überzeugendem Wachstum

Der Bestand in der Vollversicherung ist zwar relativ klein, dennoch sind die durchgehend überdurchschnittlichen Zuwachsraten beachtlich. Offenbar verfügt man über attraktive Produkte und einen guten Marktzugang.

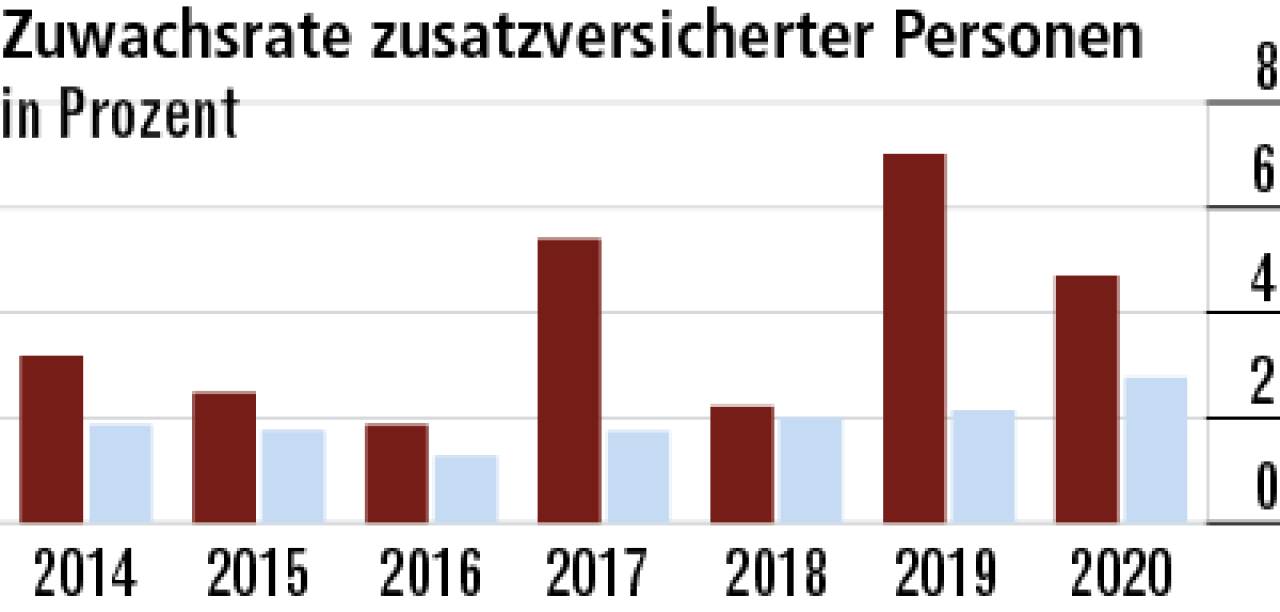

10Volatile Entwicklung bei der Zusatzversicherung

Auch in der Zusatzversicherung überzeugen dank des Produktangebots die hohen Zuwachsraten der Concordia. Allerdings gab es 2020 einen Rückgang auf 4,70 Prozent. Das ist aber immer noch besser als der Markt.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

Zusatzpolice: Bestens versichert im Krankenhaus

Debeka erstattet Beiträge