Im Härtetest: Debeka Krankenversicherung

Marktführer Debeka zeigt vor allem bei der Kostenstruktur seine Stärke. In der Vollversicherung läuft es hervorragend. Die wirtschaftlichen Kennzahlen werden auf einem soliden Niveau gehalten.

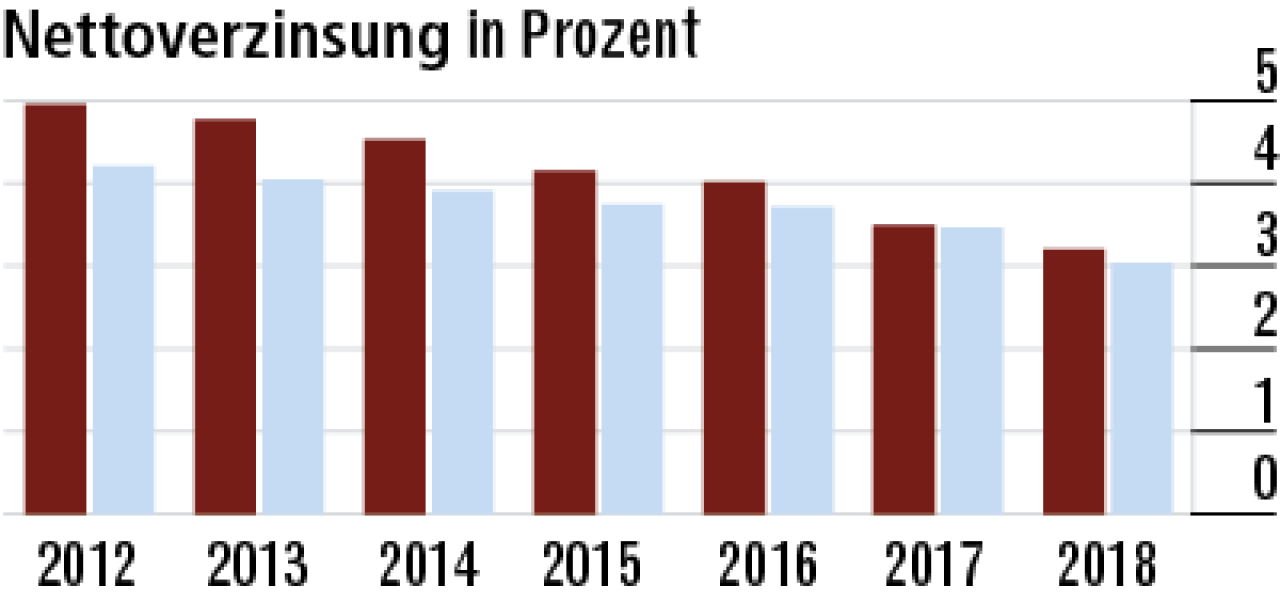

1Nettoverzinsung hält Vorsprung vor dem Markt

Die Nettoverzinsung ist überdurchschnittlich (3,20%). Dabei liegt auch die laufende Durchschnittsverzinsung über dem Markt. Das lässt auf einen hohen Kupon im Bestand der festverzinslichen Wertpapiere schließen.

2Abschlusskostenquote außergewöhnlich niedrig

Die geringen Abschlusskosten hängen vermutlich mit nicht so üppigen Provisionszahlungen zusammen. Die Quote (4,24 %) hält sich hier seit Jahren auffallend konstant deutlich besser als der Marktdurschnitt (6,36 %).

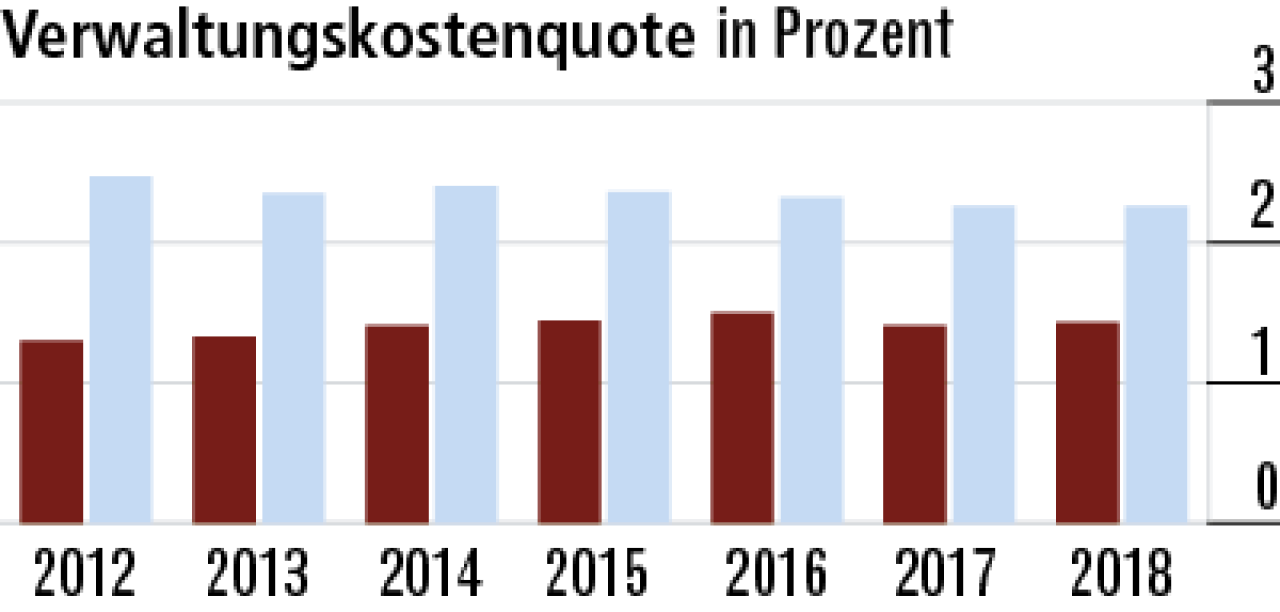

3Niedrige Verwaltungs-

kosten: Vorteil im Marktvergleich

Die Debeka ist der größte Krankenversicherer im deutschen Markt. Das bietet bei den Verwaltungskosten einen Größenvorteil. Der Versicherer erweist sich zudem als sparsam. Die Quote ist im Marktvergleich niedrig (1,43 %).

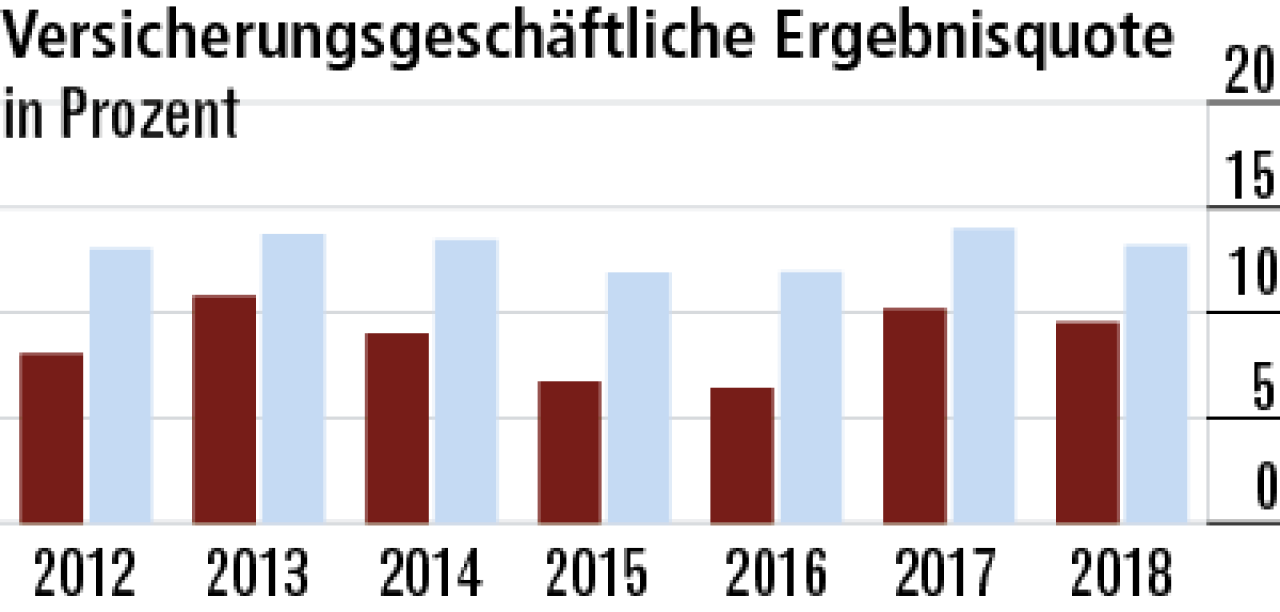

4Debeka hält Ergebnisquote bewusst niedrig

Ein hohes versicherungsgeschäftliches Ergebnis ist nicht das Ziel der Debeka. Dafür müssten die Koblenzer höhere Beiträge verlangen. Wichtig ist die geringe Schwankung der Quote trotz niedrigen Stands zuletzt bei 9,55 %.

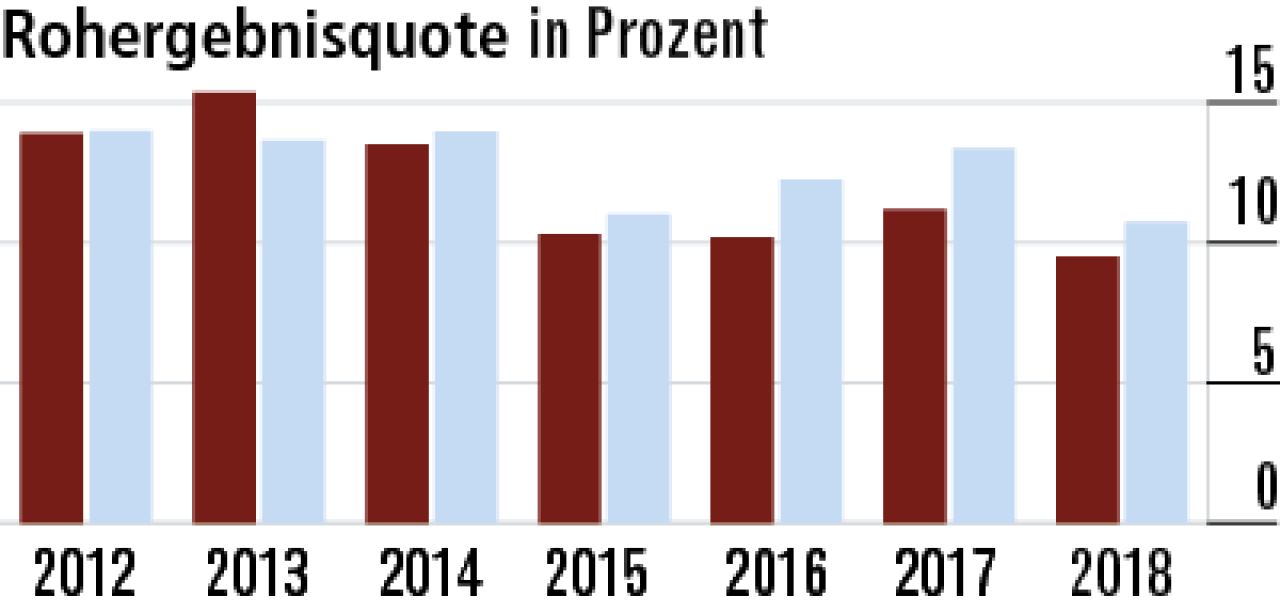

5Rohergebnisquote wird von Kapitalanlagen gestützt

Der Rohüberschuss wird wesentlich durch das versicherungsgeschäftliche Ergebnis bestimmt. Allerdings ist der Abstand zum Markt bei einer Quote von 9,49 % geringer, da das höhere Kapitalanlageergebnis etwas stützt.

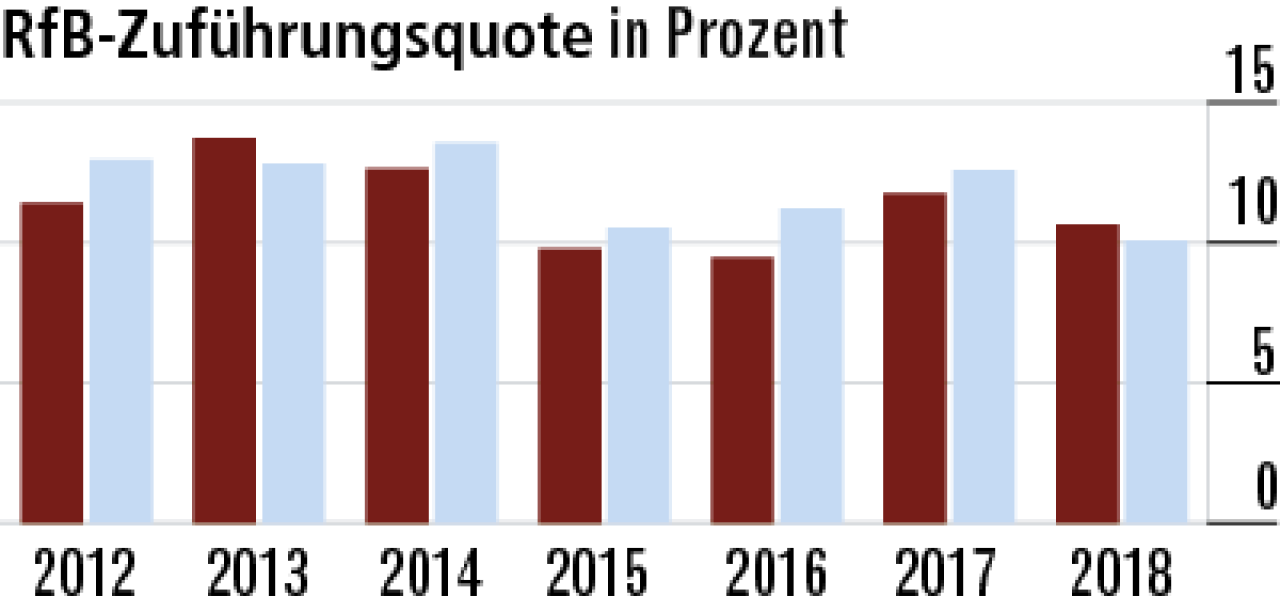

6RfB-Zuführung bei der Debeka absolut im Soll

Die Kennzahl zeigt an, wie viel für zukünftige Barausschüttungen und Beitragsdämpfungen zurückgestellt wurde. Trotz des Rohergebnisses liegt die Debeka bei der RfB-Zuführungsquote mit 10,65 %vor dem Markt (10,06 %).

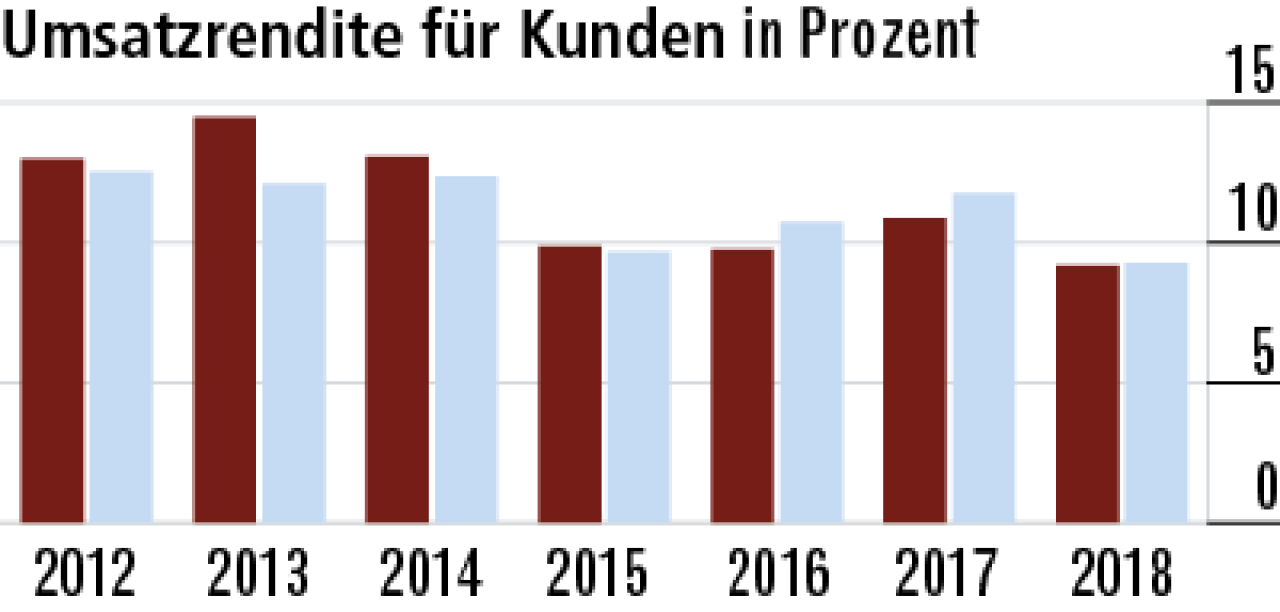

7Umsatzrendite erreicht fast den Marktdurchschnitt

Die Debeka gibt offenbar viel von ihrem Rohüberschuss an die Kunden weiter. Dafür spricht, dass die Umsatzrendite für Kunden mit 9,17 % auf fast identischem Niveau wie der Geamtmarkt liegt (9,27 %).

8RfB-Quote gestiegen und auf solidem Niveau

Die RfB-Quote (37,92%) ist im Zeitablauf recht stabil. Das lässt darauf schließen, dass keine größeren Beitragsanpassungen stattfanden, die größere Entnahmen aus der RfB zur Limitierung erforderten.

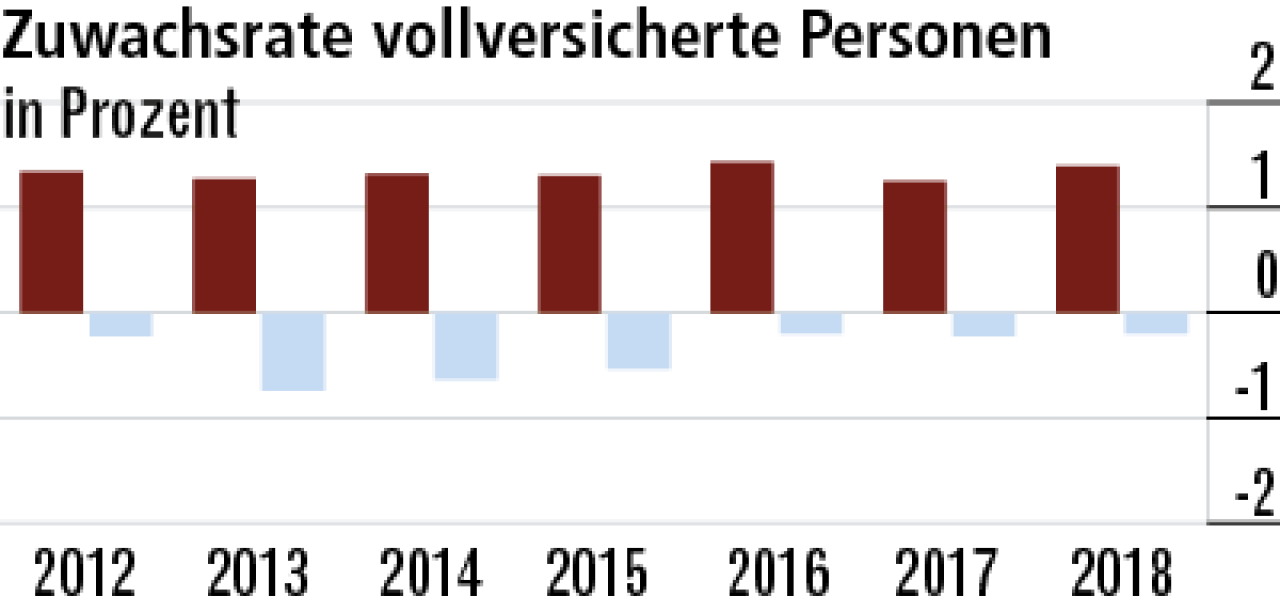

9Vollversicherung profitiert vom Beamtengeschäft

Die Debeka wächst in der Vollversicherung (1,39 %) sehr gut und genießt besonders im Beamtengeschäft einen exzellenten Ruf, Sie hat hier die entsprechenden Zugangswege. Der Markt ( –0,20 %) verlor Geschäft.

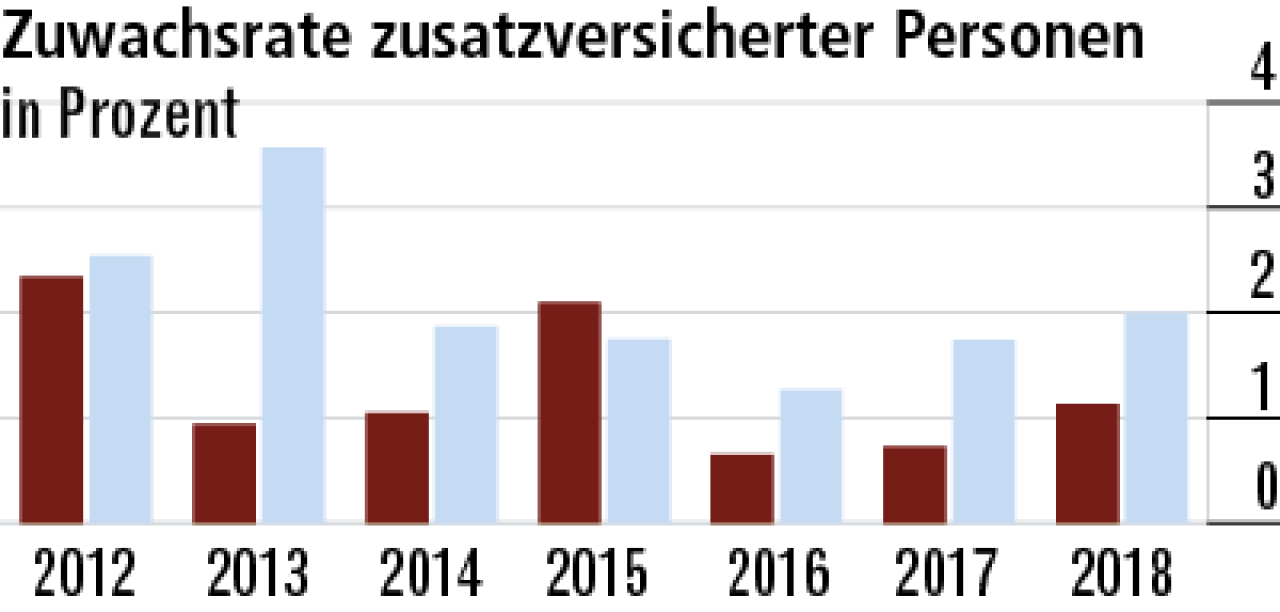

10Wachstum bei Zusatzversicherten legt leicht zu

Das Geschäft mit Zusatzversicherten steht bei der Debeka weniger im Fokus. In der Folge liegt die Zuwachsrate mit 1,13 % hinter dem Markt (2,00 %) zurück. 2018 gab es dennoch einen Anstieg im Vorjahrsvergleich.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert