Im Härtetest: Gothaer Krankenversicherung

Die Gothaer trumpft vor allem in der Zusatzversicherung auf: Dort schnellte das Wachstum nach oben. Auch sonst zeigen sich die Kölner in allen Bereichen sehr solide – mit zumeist besseren Werten als der Markt.

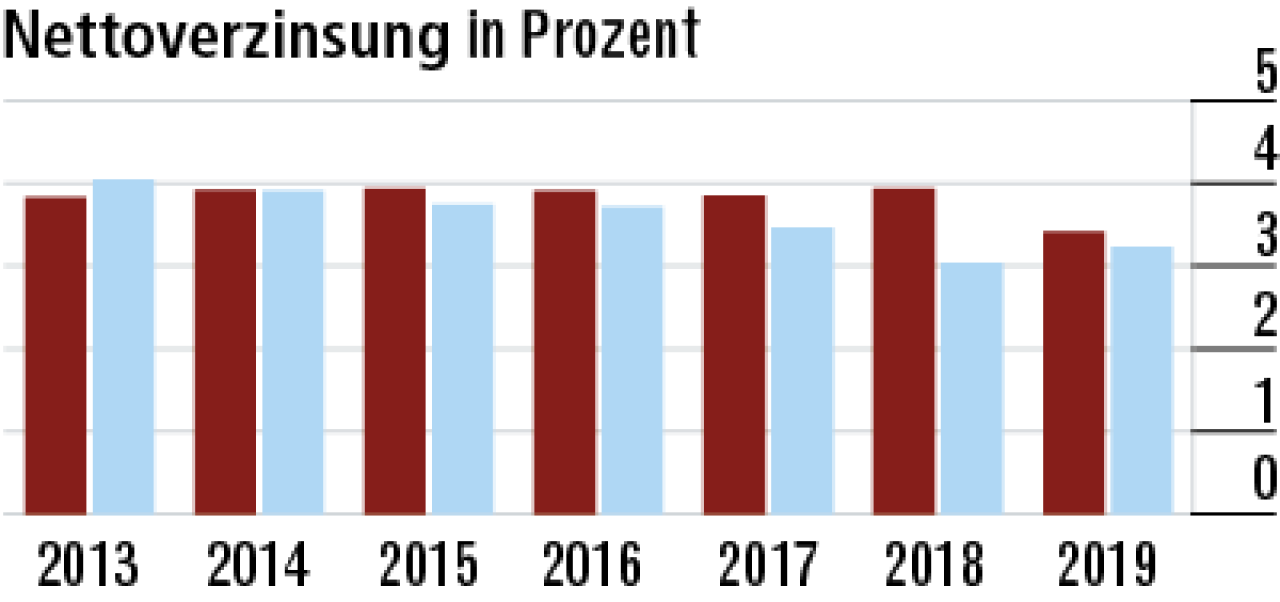

1Nettoverzinsung sinkt im Jahr 2019 recht stark

Der Rückgang der Nettoverzinsung aufgrund sinkender Renditen wurde 2019 im Markt gestoppt. Das Abschmelzen bei der Gothaer ist daher eher auch mit eigenen geschäftspolitische Entscheidungen zu erklären.

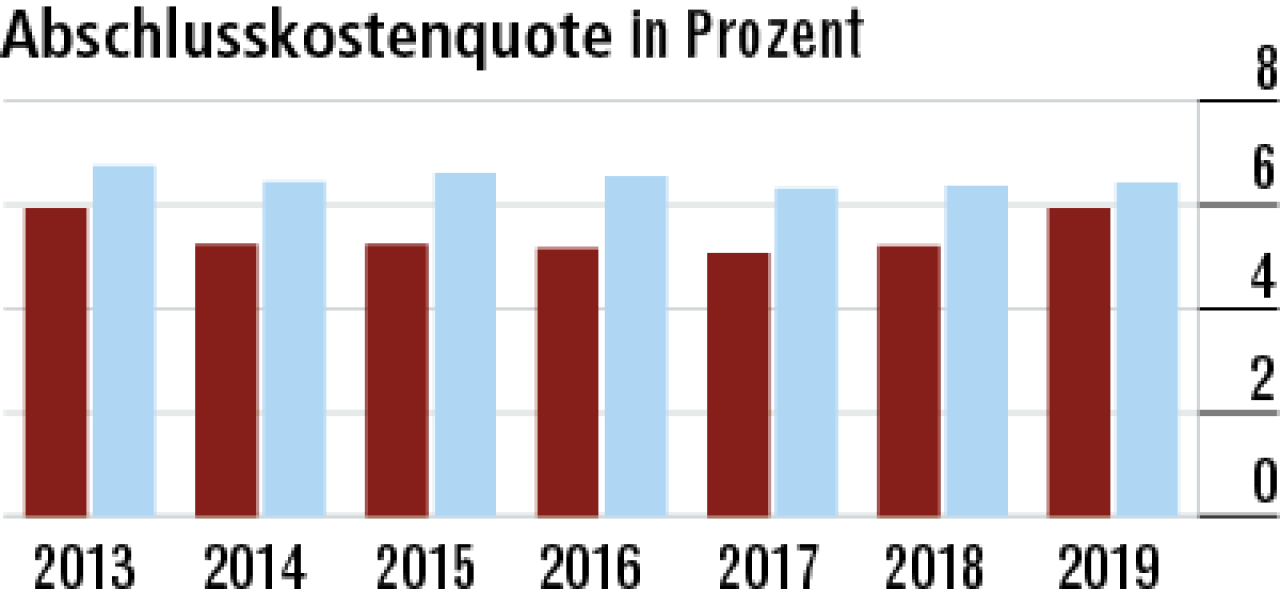

2Abschlusskostenquote steigt wachstumsbedingt

Die Abschlusskostenquote dürfte infolge des starken Wachstums in der Zusatzversicherung angestiegen sein. Aus Kundensicht erfreulich, liegt die Quote weiterhin mit 5,93 % unter dem Marktdurchschnitt.

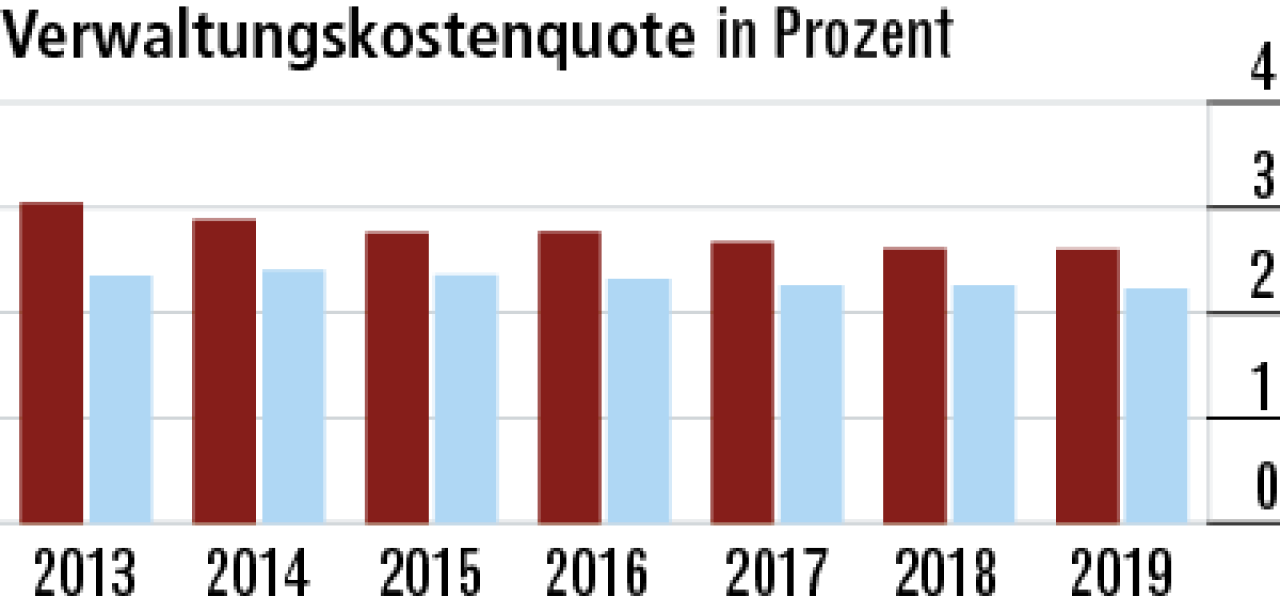

3Verwaltungskosten im Marktvergleich leicht erhöht

Eine hohe Serviceorientierung spiegelt sich auch in den Verwaltungskosten wider. Diese sind bei der Gothaer etwas höher als im Marktdurchschnitt (Quote: 2,60 %). Positiv ist, dass sie seit Jahren leicht sinken.

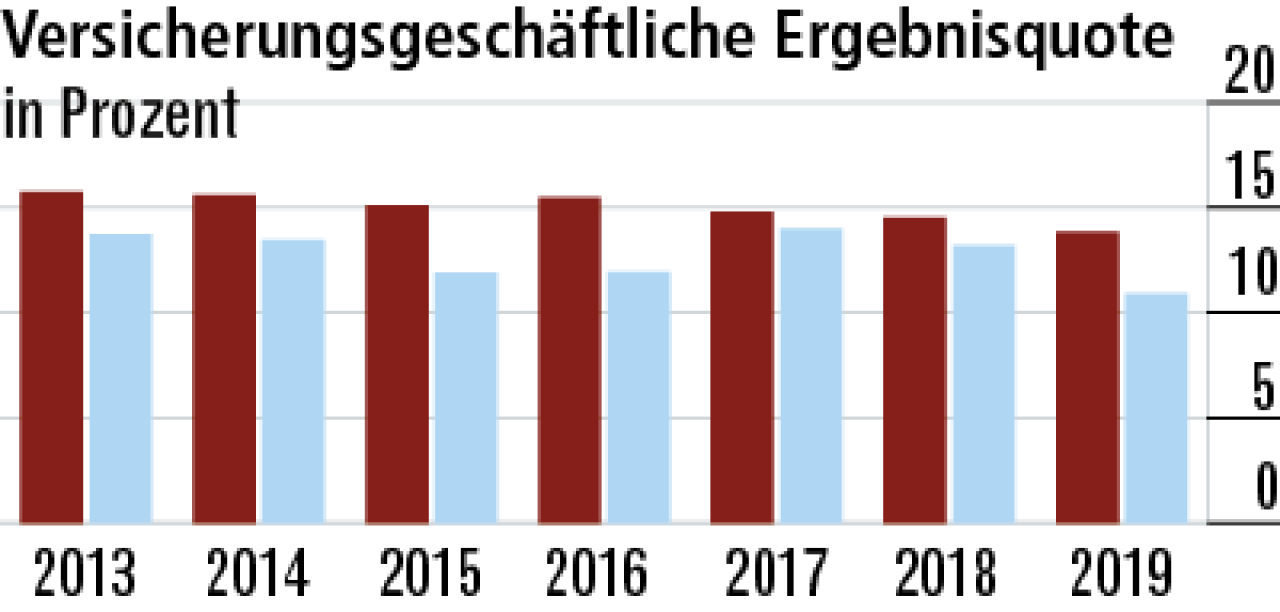

4Steigende Schadenaufwendungen drücken Ergebnis

Der Rückgang der versicherungsgeschäftlichen Ergebnisquote (13,83 %) dürfe auf steigende Zahlungen (38,5 Millionen Euro) für Versicherungsfälle zurückzuführen sein. Sie liegt dennoch weiterhin vor dem Markt.

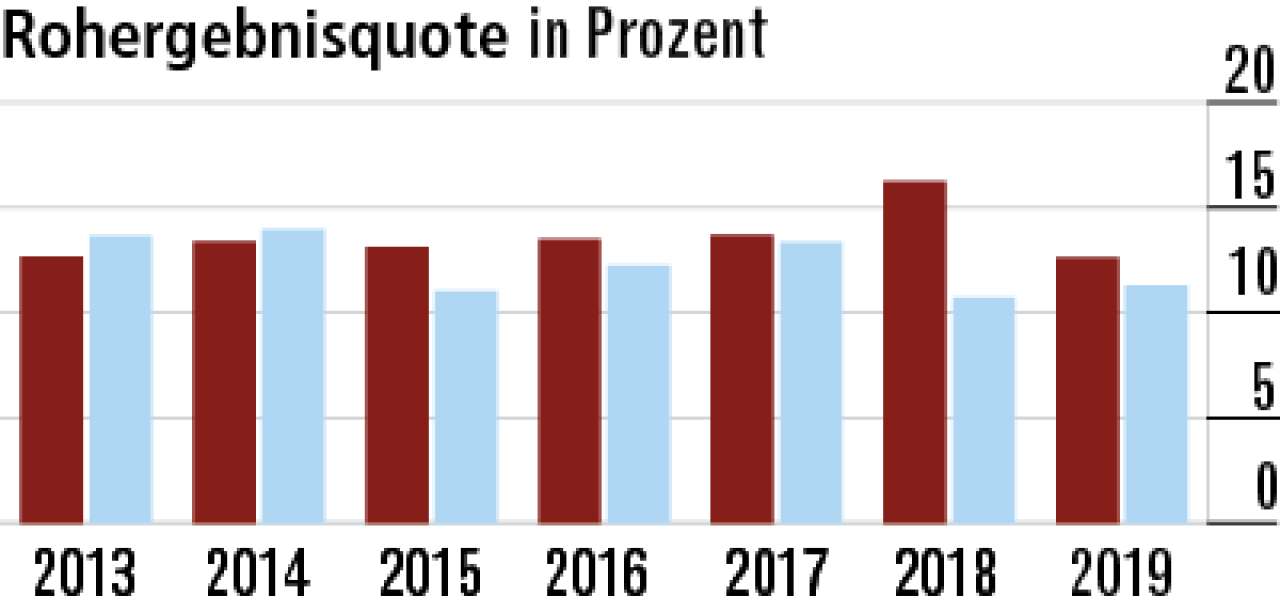

5Rohergebnisquote hält sich über dem Marktdurchschnitt

Die Rohergebnisquote vereint das Versicherungsgeschäft mit dem Kapitalanlageergebnis. Letzteres fällt 2019 schwächer aus und wirkt sich neben den höheren Aufwendungen auf die Quote aus. Sie sinkt deutlich auf 12,62 %.

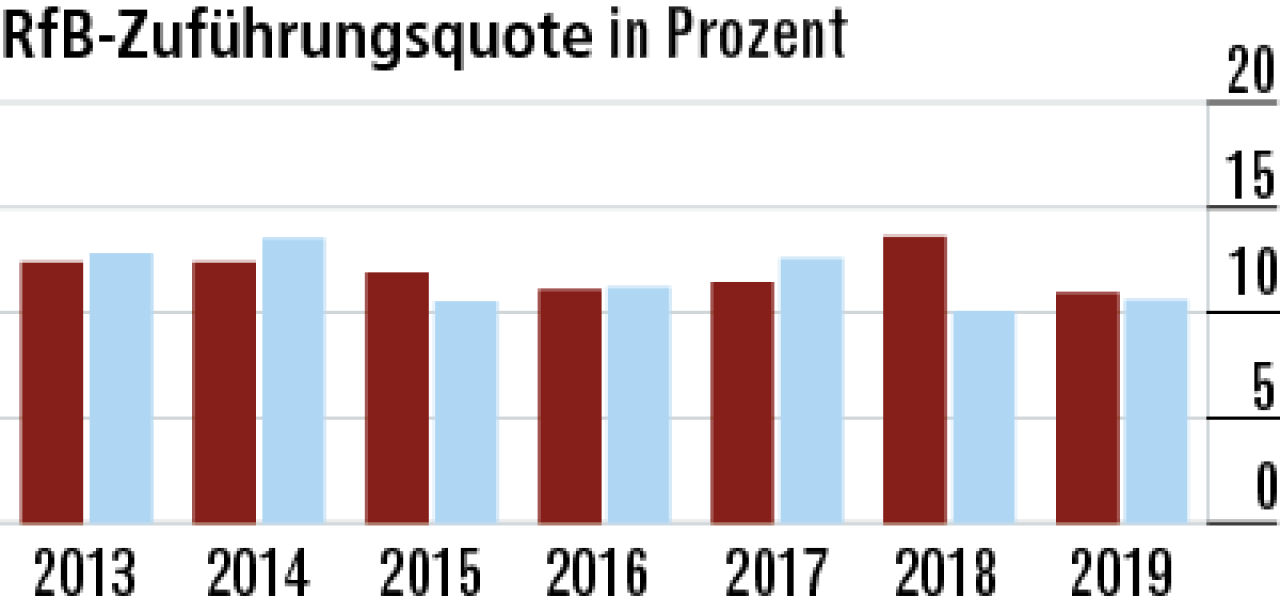

6Weniger Mittel für Rückstellungen verfügbar

Das niedrigere versicherungsgeschäftliche Ergebnis begrenzt auch die mögliche Zuführung zu Rückstellungen. In der Folge sinkt die RfB-Quote auf 10,95 %. Sie liegt aber noch minimal über dem Markt (10,62 %).

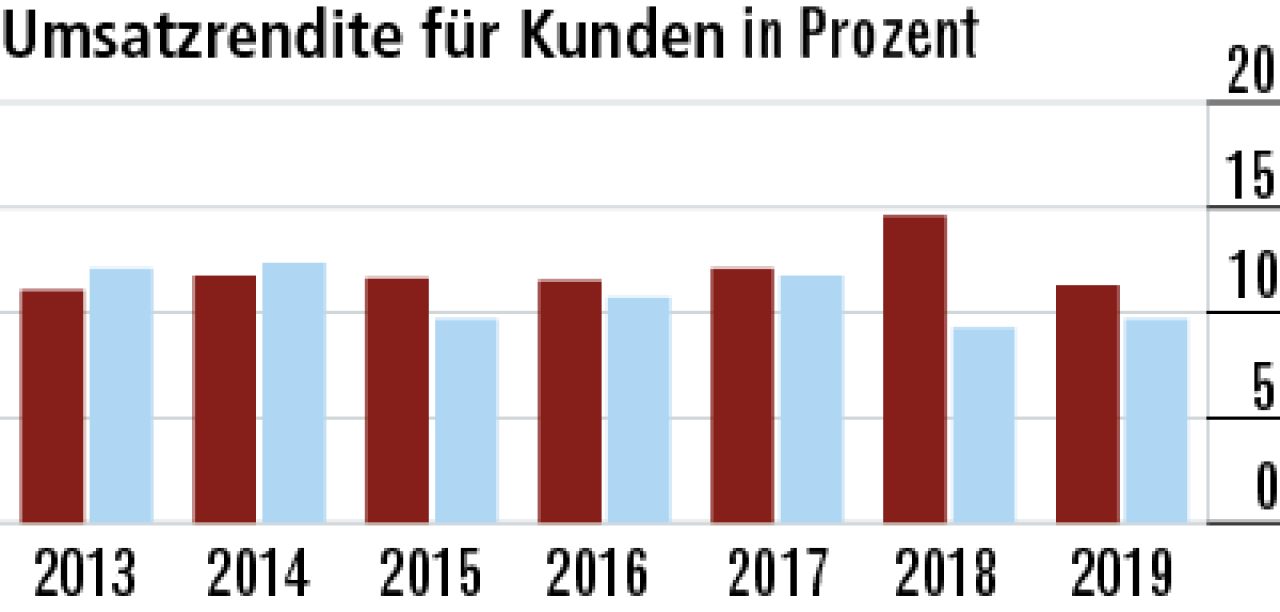

7Gothaer hält überdurchschnittliche Umsatzrendite

Die bei den beiden vorherigen Kennzahlen genannten Entwicklungen erklären auch die rückläufige Umsatzrendite (11,29 %). Sie setzt die für Kunden eingesetzten Mittel in Relation zu den Prämien zzgl. des Kapitalanlageergebnisses.

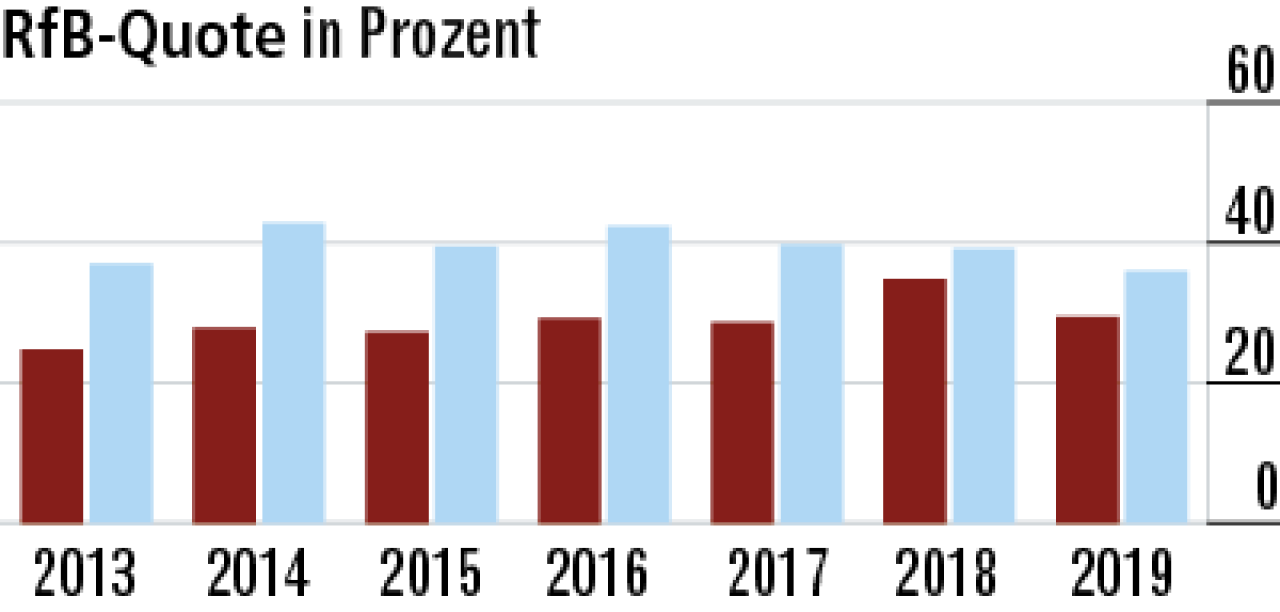

8Hoher Aufwand für Beitragslimitierungen

2019 gab es eine deutlich stärkere Limitierung von Beitragsanpassungen als zuvor. Laut Geschäftsbericht wurden 68 Millionen Euro mehr aufgewendet. Entsprechend sinkt der Wert für die RfB-Quote auf 29,44 %.

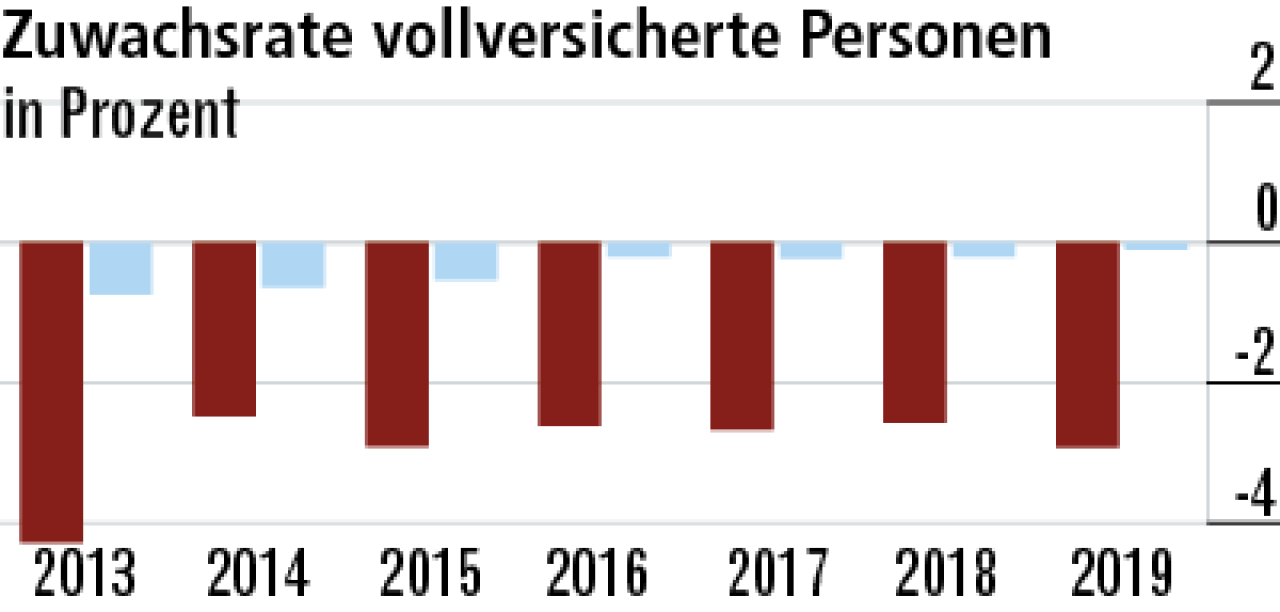

9Vollversicherung bleibt auch ohne Wachstum starke Säule

Die Anzahl der Vollversicherten geht seit Jahren marktweit zurück. Die Gothaer bildet hier keine Ausnahme. Nach gebuchten Bruttoprämien liegt der Anteil am Gesamtgeschäft immer noch bei 72 Prozent.

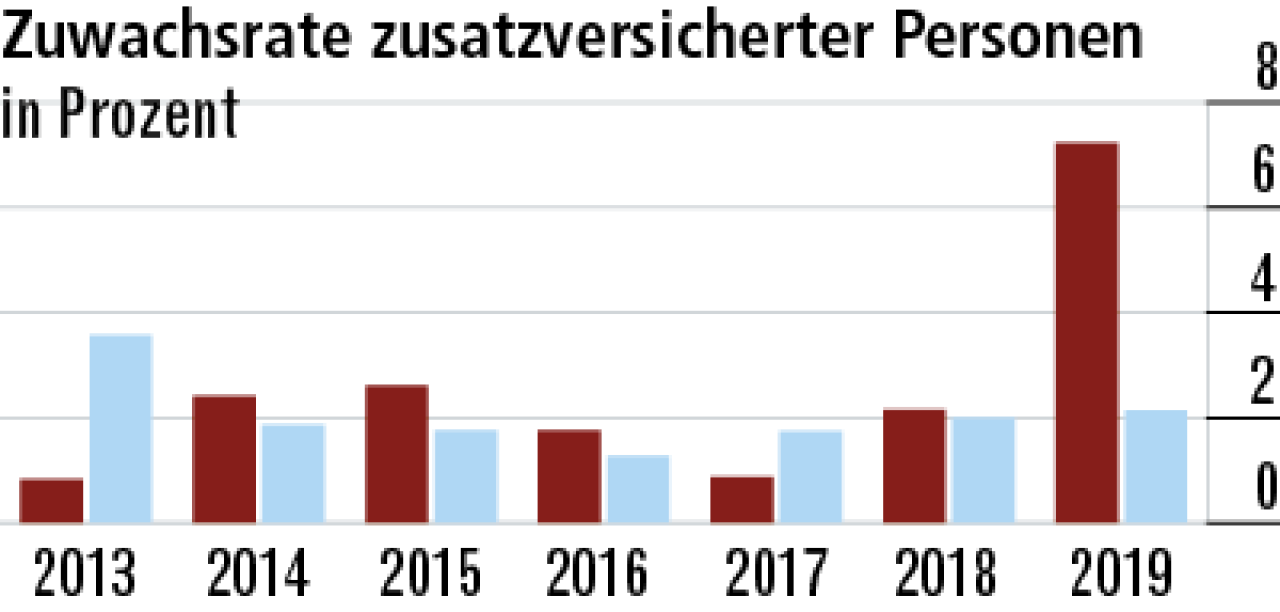

10Zusatzversicherung wächst stark durch neue Produkte

Der enorme Zuwachs stammt aus der betrieblichen Krankenversicherung. Hier ist die Gothaer seit jeher stark vertreten. Im Normalgeschäft performte der Ende 2018 eingeführte neue Zahnzusatztarif sehr stark.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert