Im Härtetest: Gothaer Krankenversicherung

Der Krankenversicherer aus Köln hat die Kosten im Griff und beeindruckt seit Jahren mit starken Ergebnissen. Das Wachstum in der Vollversicherung schwächelt, bei den Zusatzpolicen lief es zuletzt top.

1Hohe Nettoverzinsung ist keine Eintagsfliege

Im Betrachtungszeitraum weist die Gothaer eine höhere Nettoverzinsung aus als der Markt. Der Rückgang 2020 auf 3,20 Prozent resultiert aus höheren Abschreibungen. Die Konkurrenz weist im Durchschnitt 2,86 Prozent Rendite aus.

2Weniger Abschlüsse, geringere Kostenquote

Mit 5,71 Prozent sind die Abschlusskosten gering (Markt: 6,50 Prozent). Die Quote ist allerdings gleichzeitig auch Ausdruck eines schwachen Wachstums in der Vollversicherung, die im Bestand eindeutig dominiert.

3Verwaltungskosten auf Augenhöhe mit dem Markt

Die Verwaltungskostenquote der Gothaer ist seit Jahren stabil – liegt mit 2,61 Prozent aber leicht über der im Gesamtmarkt (2,21 Prozent). Die Kölner gelten als Serviceversicherer – und guter Service verursacht oft höhere Kosten.

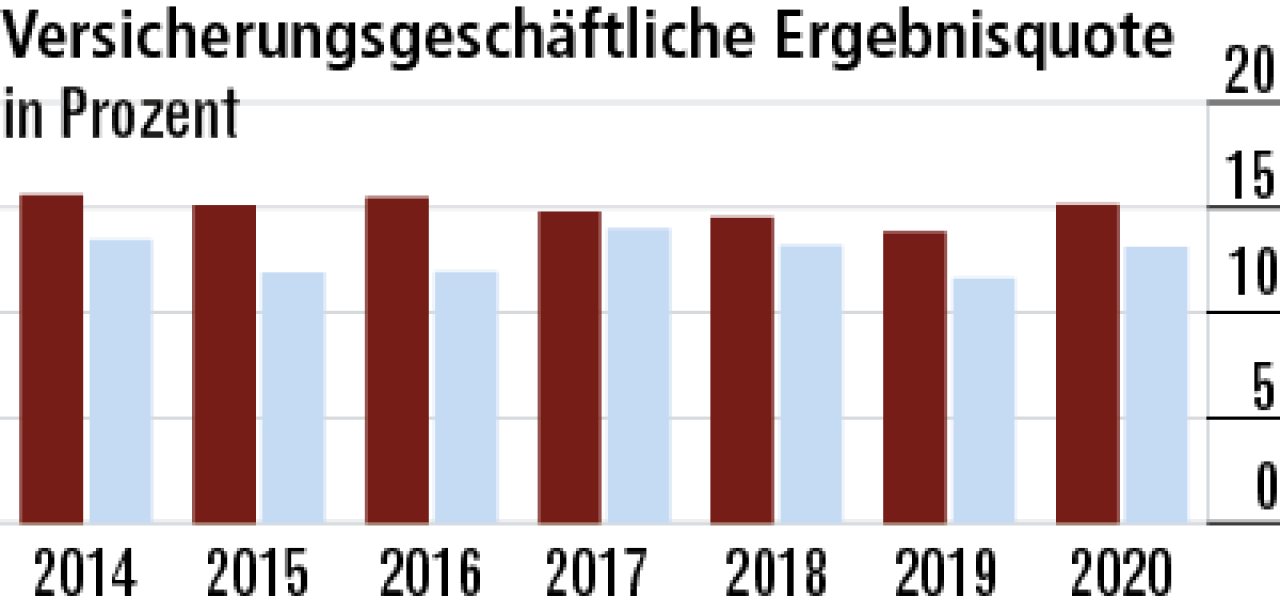

4Bei der Ergebnisquote seit Jahren top

Solide Kalkulation, zeitnahe Beitragsanpassungen: Die Gothaer erzielte zuletzt eine versicherungsgeschäftliche Ergebnisquote von 15,14 Prozent. Sie liegt damit höher als im Markt (13,13 Prozent) – und das schon seit Jahren.

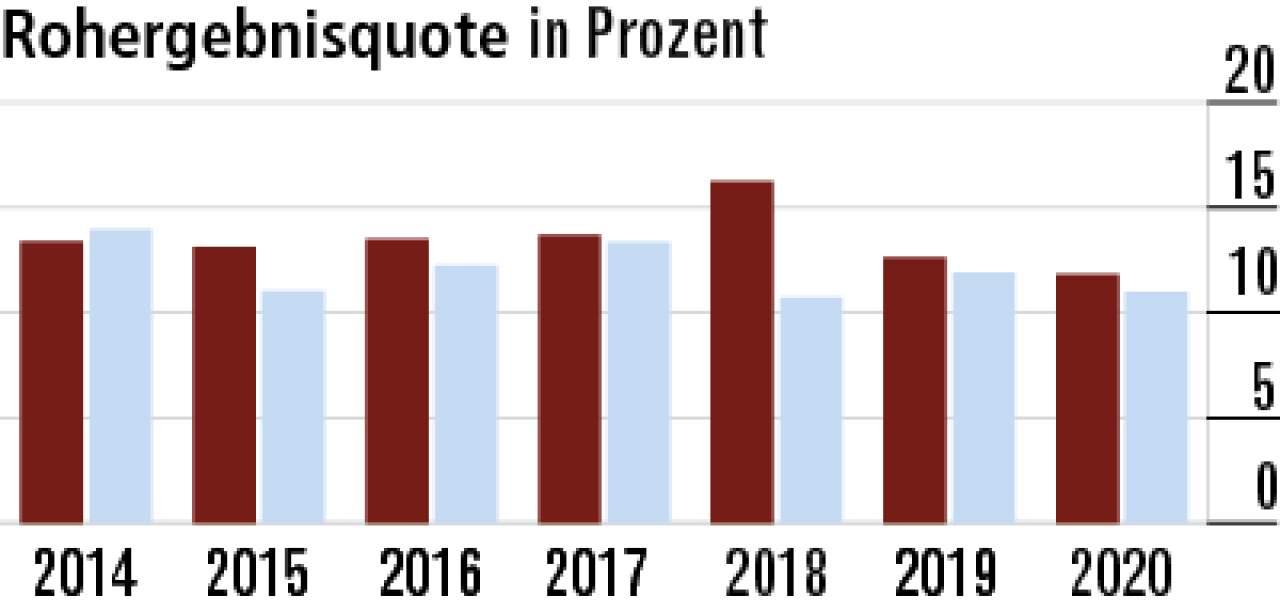

5Erfolg am Kapitalmarkt stützt Rohergebnisquote

Die Rohergebnisquote ist mit 11,82 Prozent überdurchschnittlich (Markt: 10,98 Prozent). Das ist sowohl auf den guten versicherungsgeschäftlichen Erfolg als auch auf das überdurchschnittliche Kapitalanlageergebnis zurückzuführen.

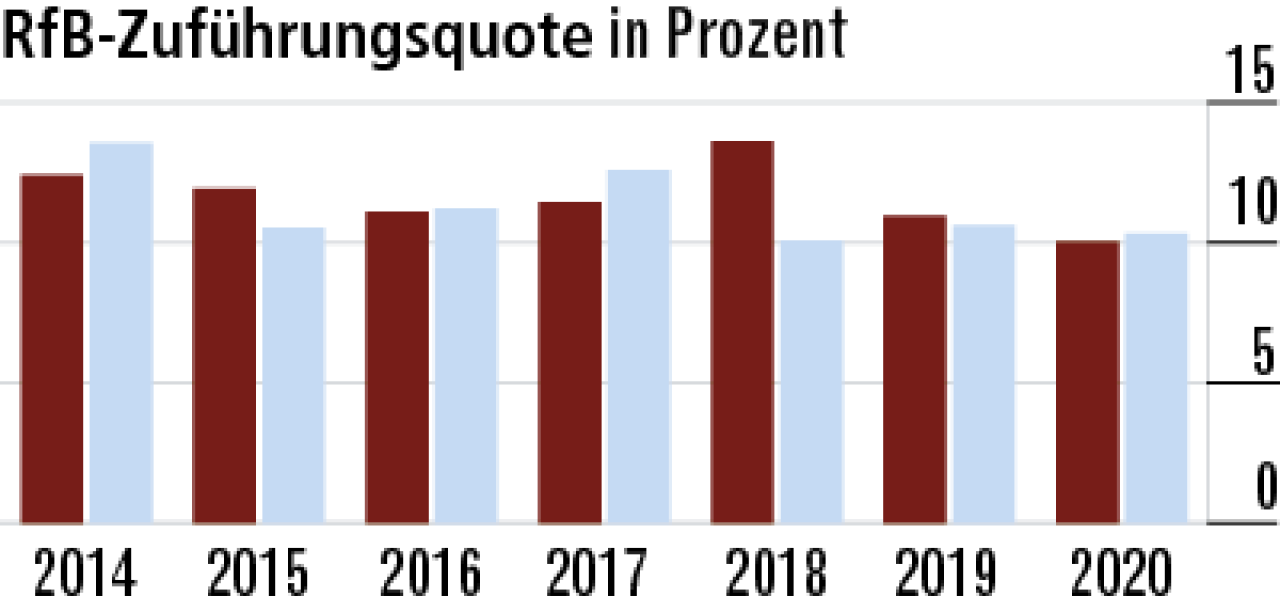

6Aufstockung der Rückstellungen auf Marktniveau

Die RfB-Zuführungsquote betrug zuletzt 10,05 Prozent und bewegt sich damit auf Marktniveau (10,33 Prozent). Die Kölner geben vergleichsweise viel ihres üppigen Rohüberschusses über die Direktgutschrift an die Kunden weiter.

7Kunden profitieren von hoher Umsatzrendite

Die Umsatzrendite, bei der auch die Direktgutschrift berücksichtigt wird, liegt mit 10,50 Prozent über dem Marktdurchschnitt (9,66 Prozent). Das ist gut für die Kunden. Für sie ist wichtig, was ihnen insgesamt zugutekommt.

8Begrenztes Polster für Beitragsrückerstattung

Die RfB-Quote ist vergleichsweise niedrig: zuletzt 27,55 Prozent gegenüber 32,77 Prozent im Markt. Damit stehen der Gothaer weniger Mittel zur Verfügung, um Beitragsanpassungen aus Rückstellungen zu begrenzen.

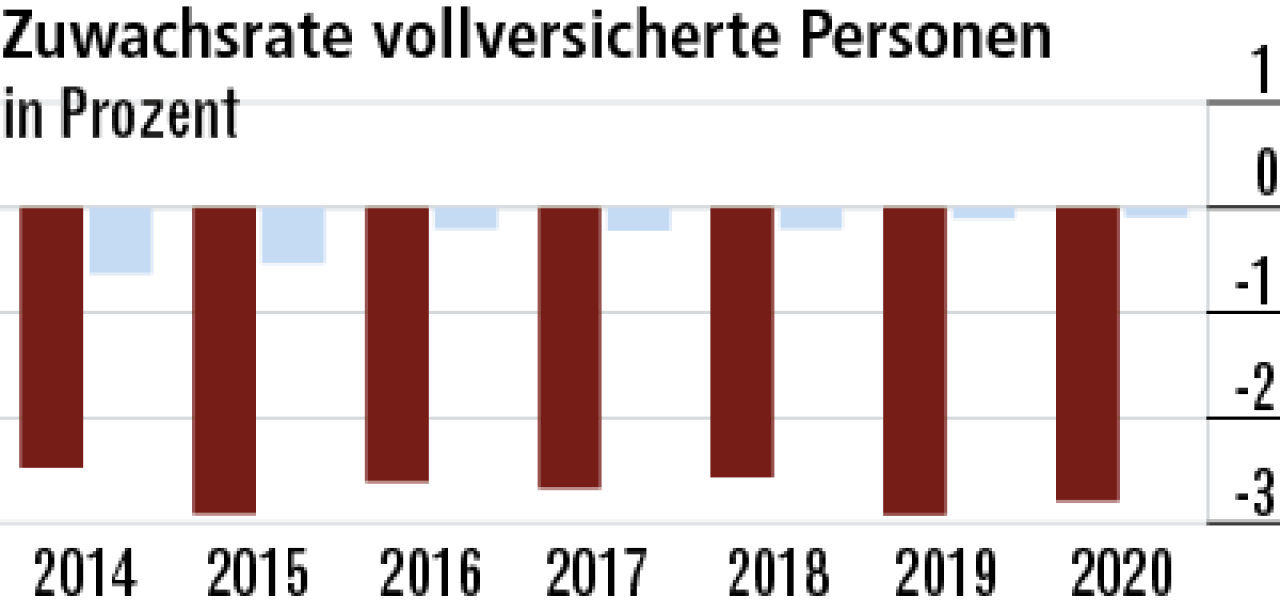

9Vollversicherung weiterhin mit schwachem Ergebnis

Die Bestandsentwicklung in der Vollversicherung ist wenig überzeugend (-2,79 Prozent). Neugeschäft ist im aktuellen Marktumfeld schwierig. Nur das Beamtengeschäft generiert aktuell positives Wachstum. Markt: 0,09 Prozent.

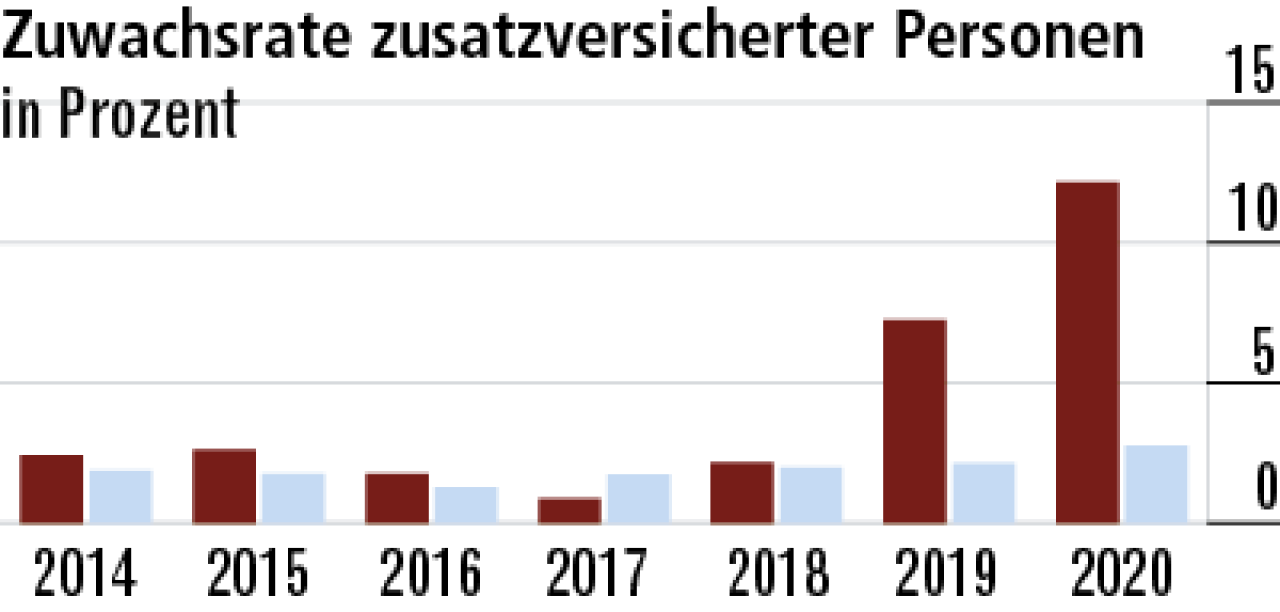

10Starkes Wachstum in der Zusatzversicherung

Das Wachstum der Zusatzversicherung ist bei der Gothaer sehr gut (12,14 Prozent) und liegt deutlich über dem im Gesamtmarkt (2,76 Prozent). Treiber der Entwicklung war die offenbar attraktive Zahnzusatzpolice.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert