Im Härtetest: Hallesche Krankenversicherung

Die Hallesche ist im Neugeschäft bei der Zusatzversicherung sehr erfolgreich – auch in der betrieblichen Krankenversicherung. Das treibt allerdings die Kosten. Auch Ergebnisquote, Rendite und Gewinnverwendung überzeugen.

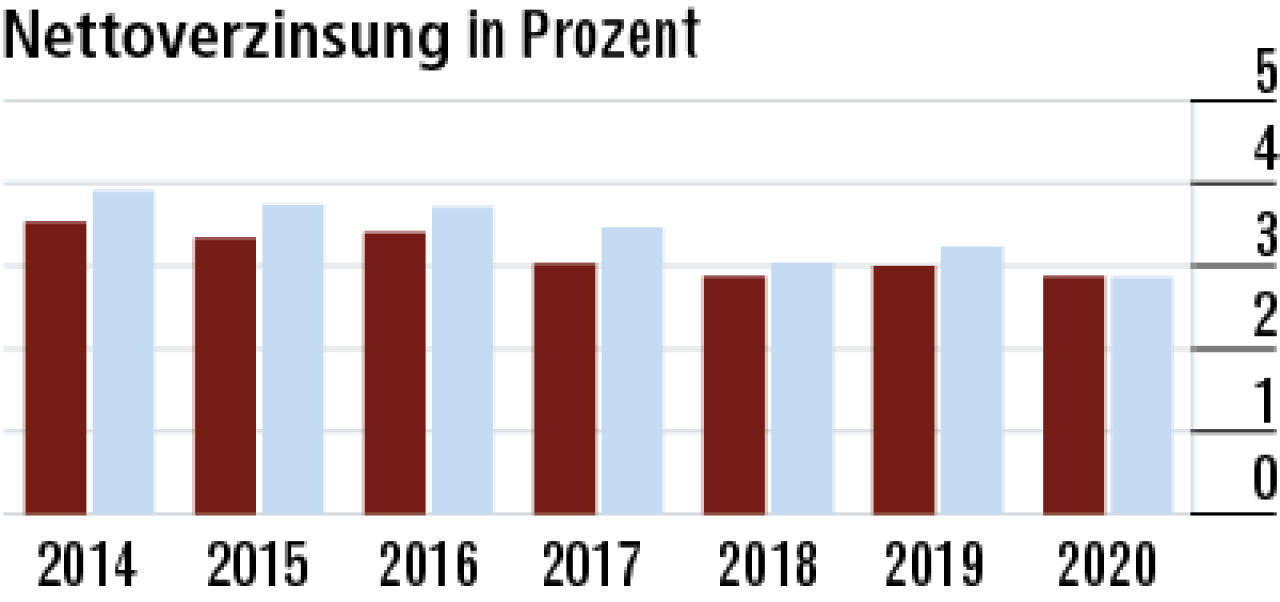

1Ordentliche Nettoverzinsung trotz sicherer Anlagen

Die Kapitalanlagepolitik ist sehr sicherheitsorientiert. 2020 liegt die Nettoverzinsung minimal über dem Durchschnitt. Der geringfügige Rückgang resultiert aus Abschreibungen im Zuge der Corona-Krise.

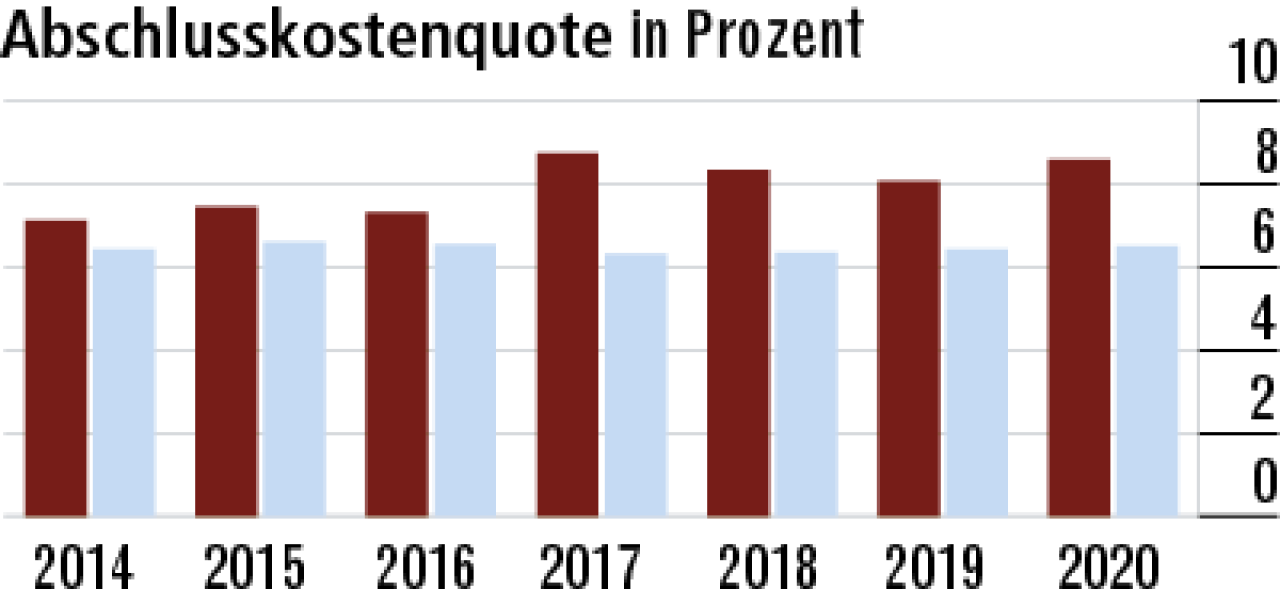

2Abschlusskostenquote wachstumsbedingt hoch

Die hohe Abschlusskostenquote von 8,59 Prozent (Markt: 6,50 Prozent) lässt nicht zwingend auf hohe Provisionen schließen. Verantwortlich ist eher das Neugeschäft in der Zusatzversicherung, das starkes Wachstum verbucht.

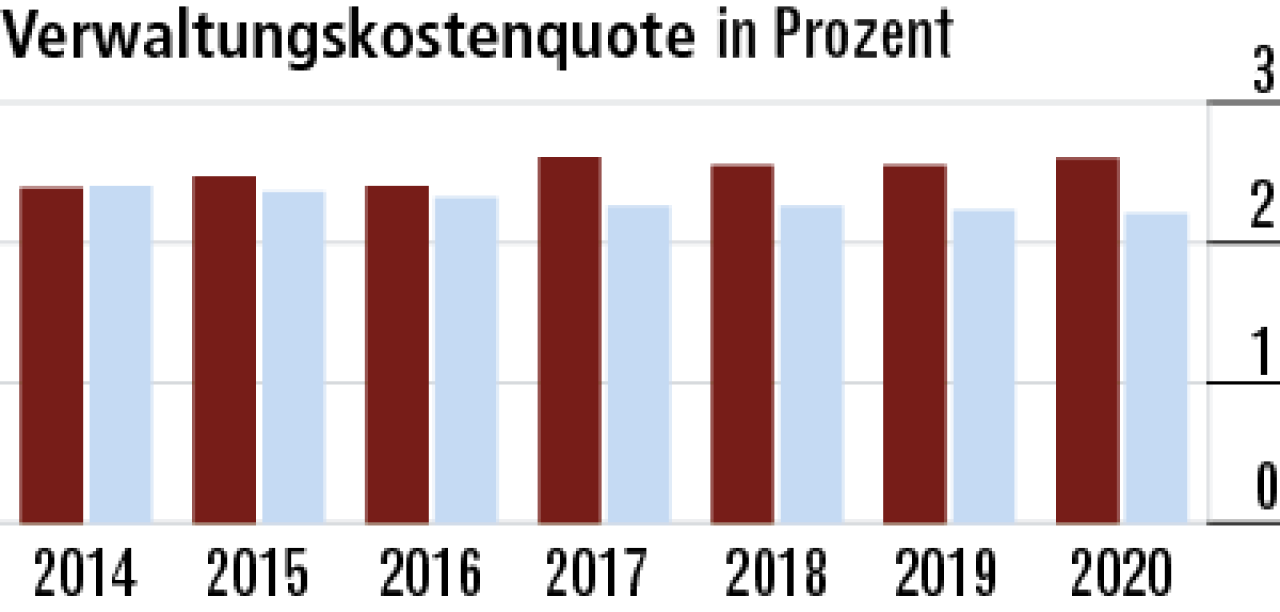

3Verbesserungspotenzial bei den Verwaltungskosten

Die Hallesche gilt als Qualitätsanbieter mit gutem Service, was sich in den Verwaltungskosten widerspiegelt. Auffällig ist aber, dass bei der Quote (2,60 Prozent), anders als im Markt, kein rückläufiger Trend zu beobachten ist.

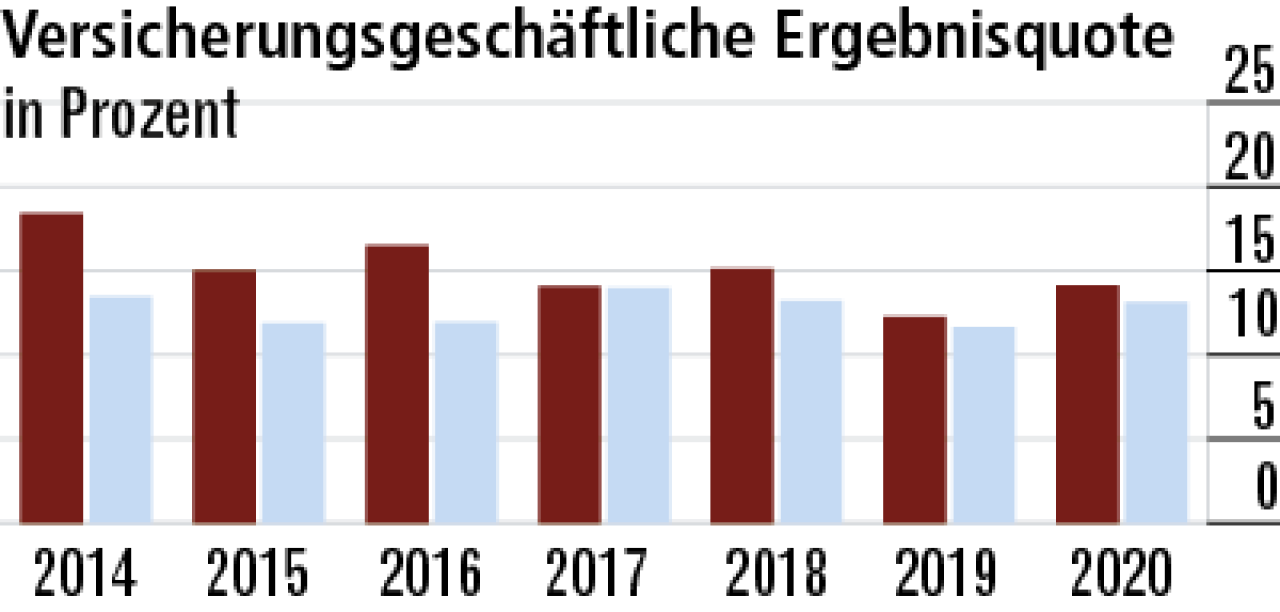

4Ergebnisquote belegt solide Geschäftsgrundlagen

Die hohe versicherungsgeschäftliche Ergebnisquote spricht für eine solide Kalkulation. Auch die Schwankungen der Quote halten sich in Grenzen, was ein Anzeichen für zeitnah durchgeführte Beitragsanpassungen ist.

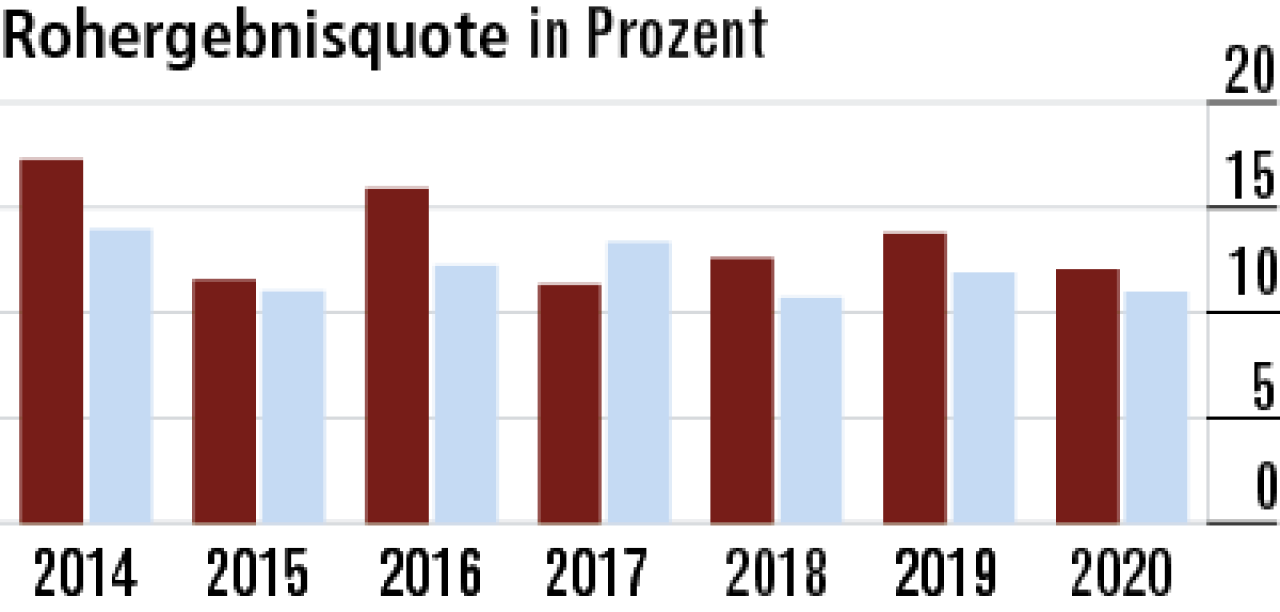

5Rohergebnisquote bügelt schwächere Anlage aus

Die Rohergebnisquote wird primär durch das versicherungsgeschäftliche Ergebnis bestimmt. Mit diesem konnte der Versicherer die in der Vergangenheit unterdurchschnittliche Kapitalanlagerendite überkompensieren.

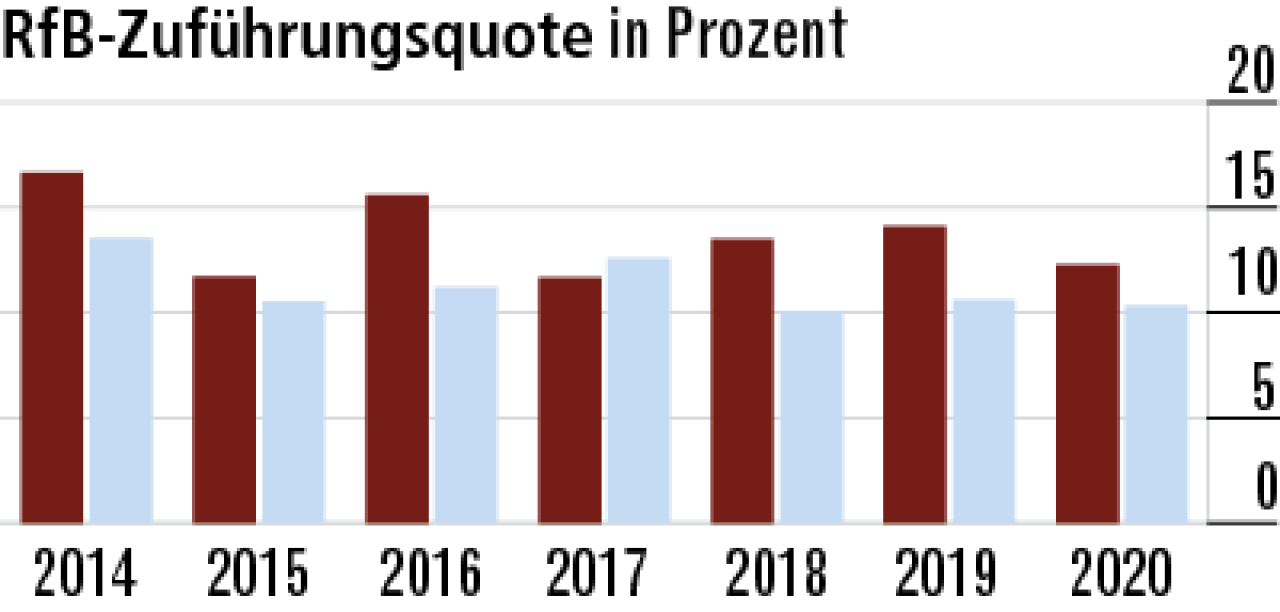

6Hohe RfB-Zuführung ein gutes Signal für Kunden

Die Hallesche gibt einen großen Teil des Unternehmenserfolgs über RfB-Zuführungen an die Kunden weiter. Dementsprechend ist auch die Quote (12,28 Prozent) im Marktvergleich fast kontinuierlich überdurchschnittlich.

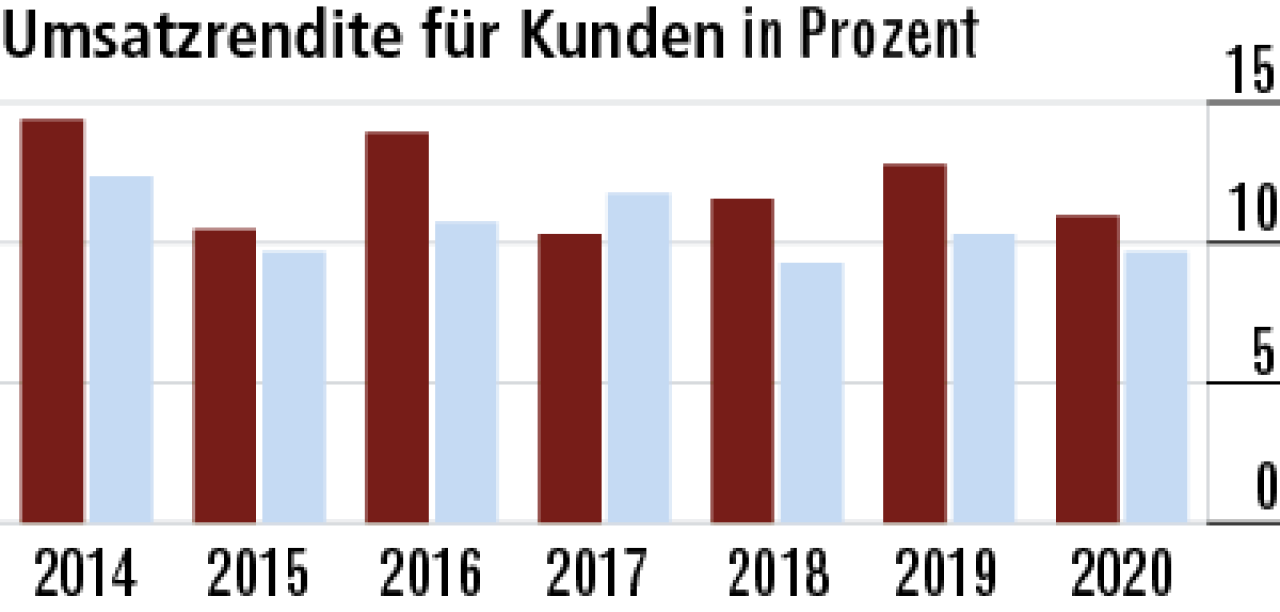

7Umsatzrendite weiter besser als der Markt

Die Umsatzrendite ist weiter überdurchschnittlich. Die Hallesche gibt mehr vom Rohüberschuss an die Kunden weiter als der Markt – Vorteil eines Versicherungsvereins, der keine Dividenden ausschütten muss.

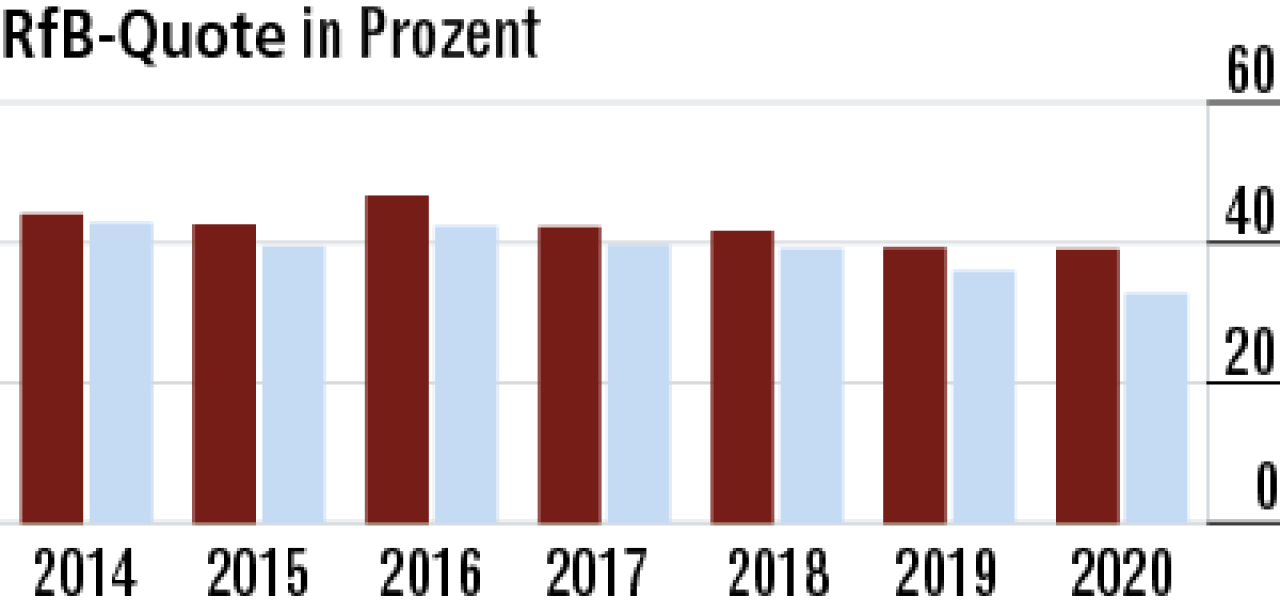

8Rückstellungen werden gut als Beitragspuffer eingesetzt

Die RfB-Quote erweist sich als guter Puffer zur Abmilderung künftiger Beitragsanpassungen. Der rückläufige Trend dürfte auf Rechnungszinsanpassungen in Tarifen zurückzuführen sein, wo es Limitierungsbedarf gab.

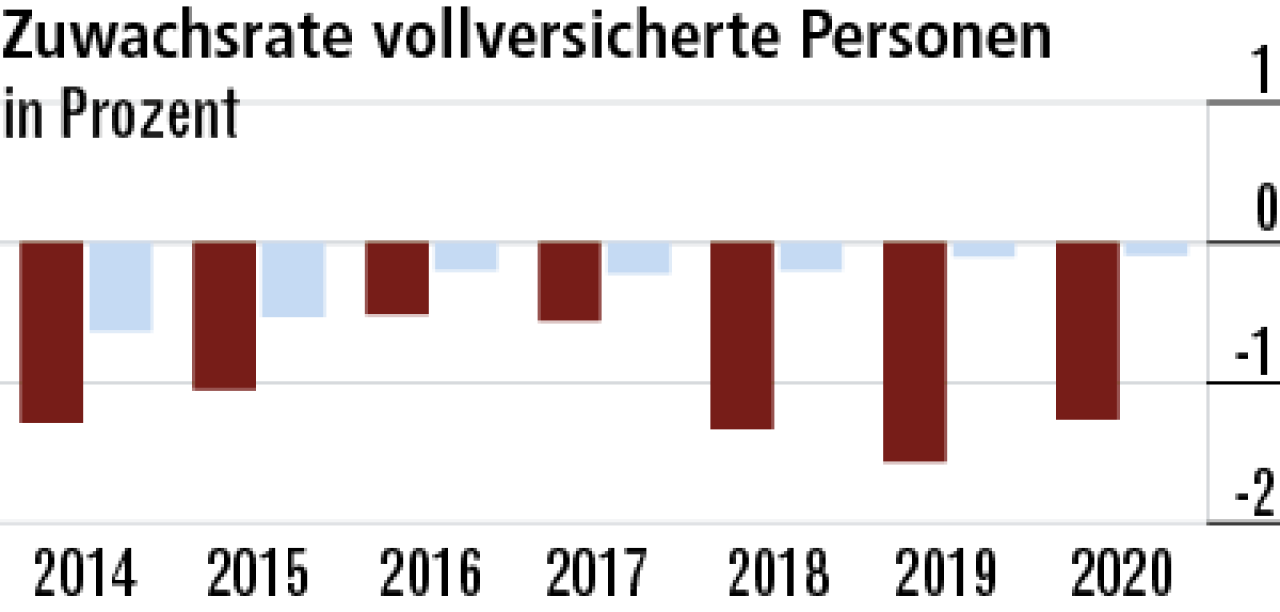

9Vollversicherung leidet unter Bestandsabrieb

Der deutliche Bestandsabrieb ist auf den Bestandsschwerpunkt im Nicht-Beamten-Geschäft (hier gibt es marktweit kaum noch Neugeschäft) und alte Bestände zurückzuführen, die zu hohem natürlichem Abgang führen.

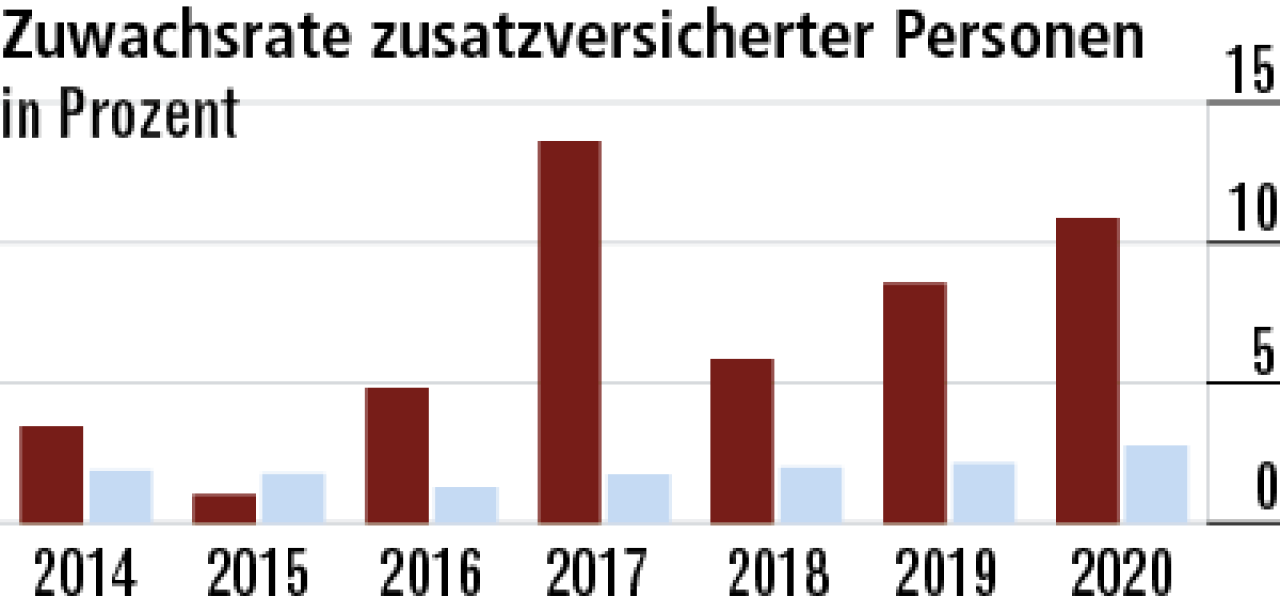

10Starke Zuwächse in der Zusatzversicherung

Die Hallesche punktet mit leistungsstarken Produkten und einem guten Marktzugang in der Gruppen- und der betrieblichen Krankenversicherung. Zu- und Abgänge von Großkunden führen hier zu Schwankungen.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert