Im Härtetest: HanseMerkur Krankenversicherung

Die HanseMerkur bestätigt die starke Performance aus den Vorjahren. In der Vollversicherung ist das Wachstum sogar noch stärker. Positiv sind aus Kundensicht auch die Ergebnisverwendung und die stabile Beitragssituation.

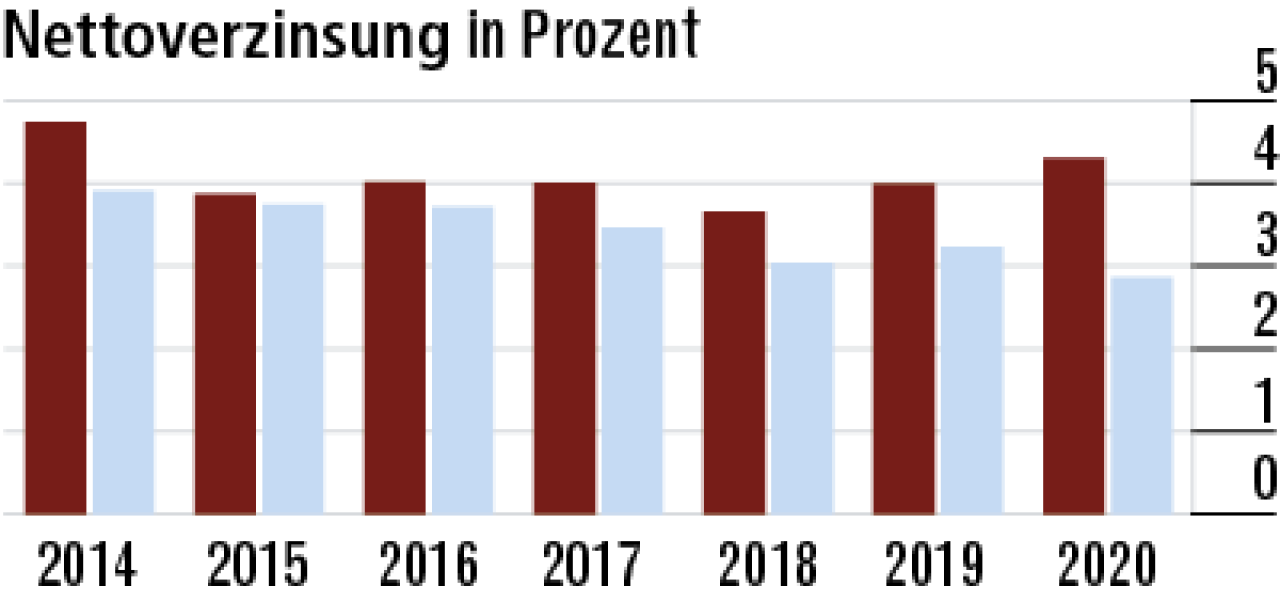

1Nettoverzinsung dank Kapitalanlagestruktur hoch

Die HanseMerkur hat einen vergleichsweise hohen Anteil realwertorientierter Anlagen und ist damit etwas unabhängiger von den Rentenmärkten. Das erklärt die generell recht hohe Nettoverzinsung.

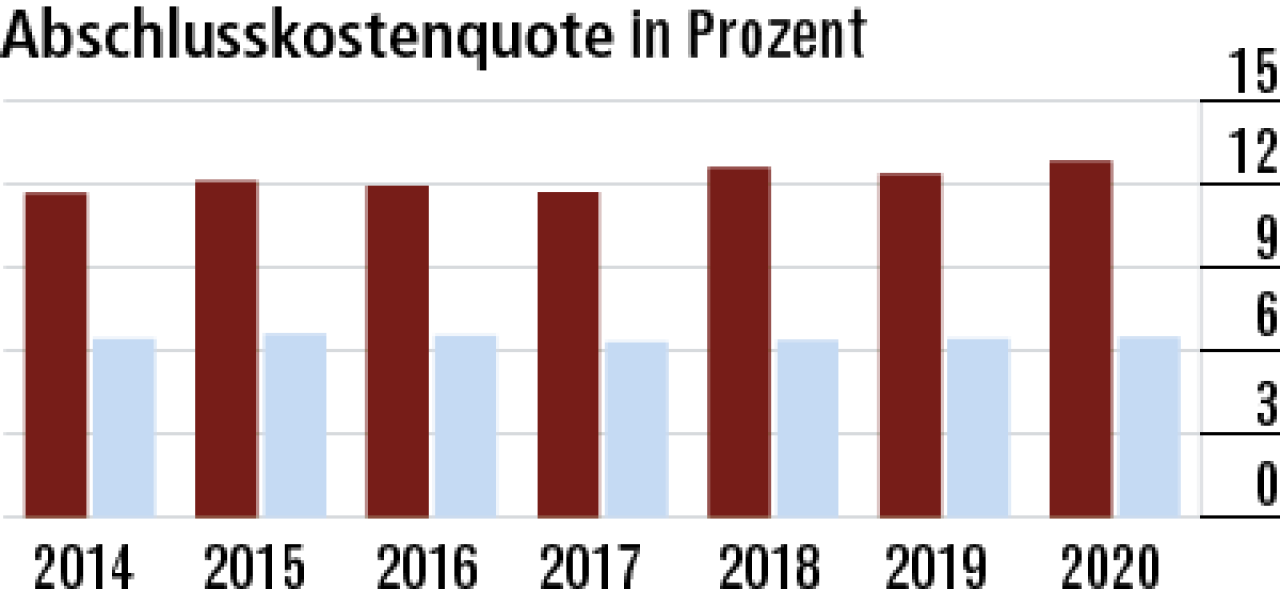

2Abschlusskostenquote wachstumsbedingt hoch

Die hohen Abschlusskosten hängen mit den überdurchschnittlichen Wachstumsraten in der Vollversicherung zusammen. Bei der Provisionshöhe gehört die HanseMerkur zudem nicht zu den günstigsten Anbietern im Markt.

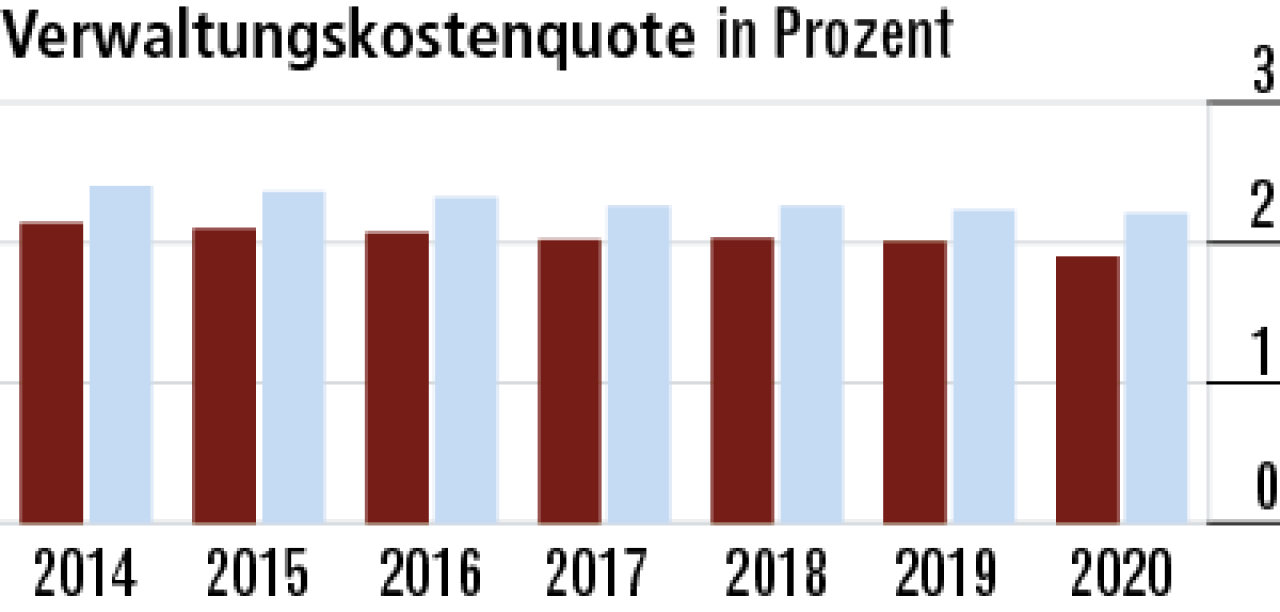

3Hamburger haben Verwaltungskosten im Griff

Die Verwaltungskostenquote (1,90 Prozent) überzeugt im Marktvergleich. Der Rückgang der Quote 2020 ist auf das gestiegene Prämienvolumen zurückzuführen. Absolut sind die Verwaltungskosten nur minimal gestiegen.

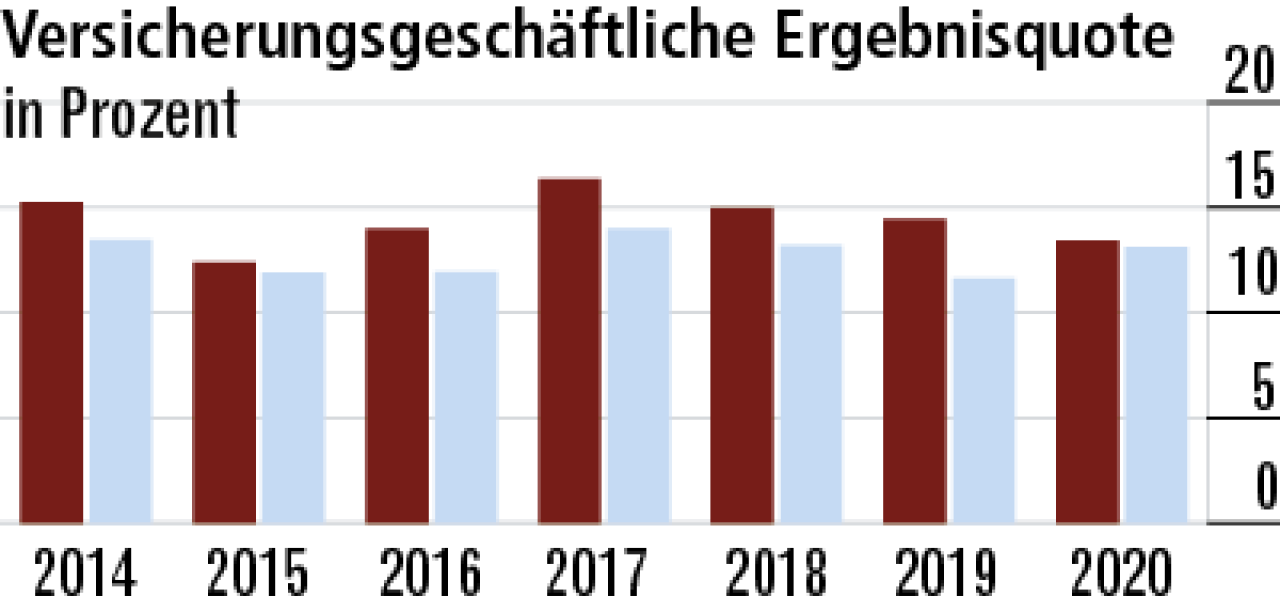

4Ergebnisquote belegt solide Geschäftsgrundlagen

Die recht hohe versicherungsgeschäftliche Ergebnisquote (13,43 Prozent) ist ein Indiz für eine solide Kalkulation und eine adäquate Annahmepolitik. Hinzu kommen positive Selektionseffekte. Der Markt nähert sich aber an.

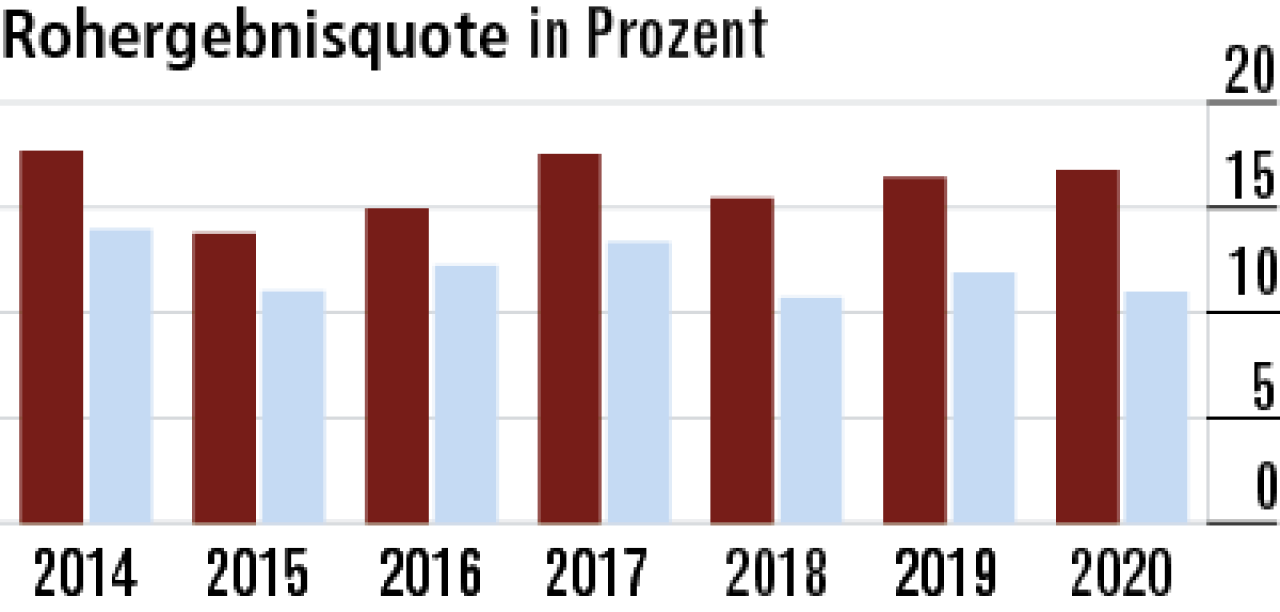

5Erfolg der Kapitalanlagen pusht Rohergebnisquote

Die hohe Rohergebnisquote (16,67 Prozent) resultiert aus der überdurchschnittlichen versicherungsgeschäftlichen Ergebnisquote in Verbindung mit dem hohen Kapitalanlageerfolg. Sie blieb im Vergleich zum Markt stabil.

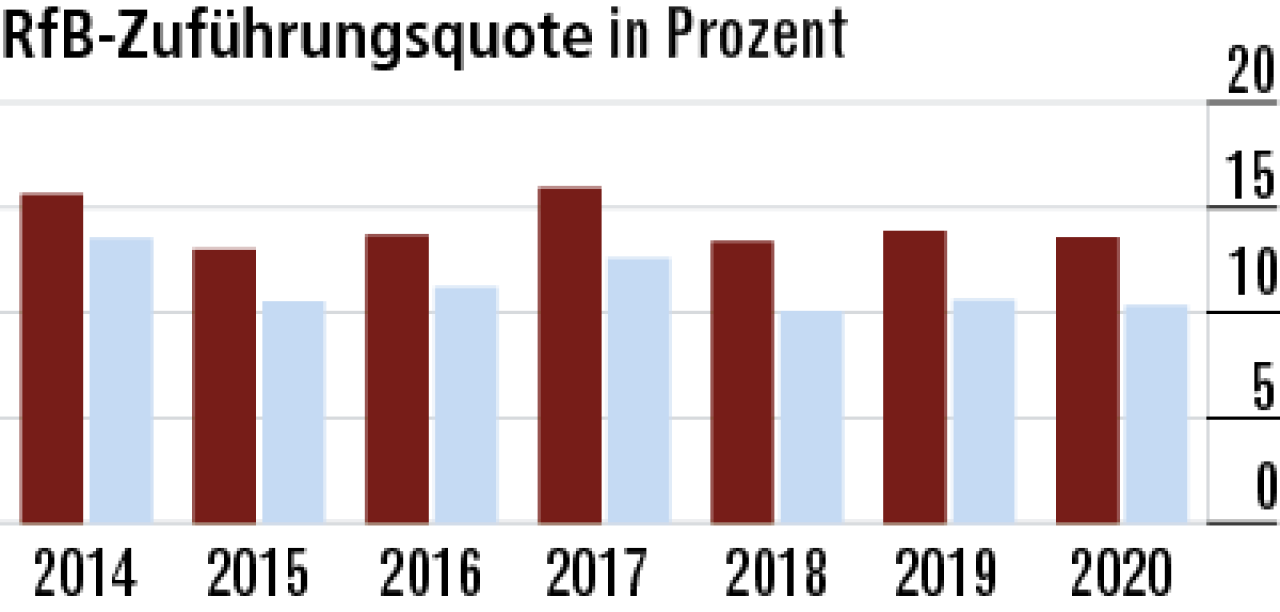

6Hohe Zuführung zur RfB wird zum Kundenvorteil

Einen Teil des beachtlichen Unternehmenserfolgs gibt die HanseMerkur über RfB-Zuführungen an die Kunden zurück. Durch die gute Erfolgslage bleibt der Wert 2020 mit 13,59 Prozent stabil. Der Markt kommt auf 10,33 Prozent.

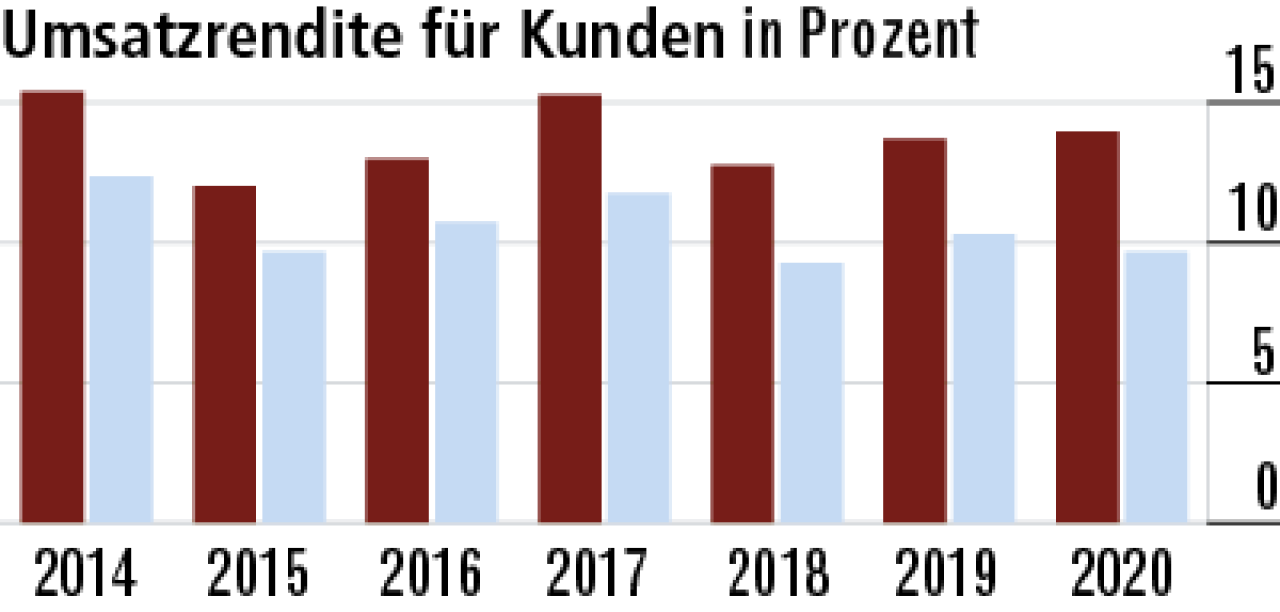

7Aktionäre und Eigenkapital profitieren vom Erfolg

Der Abstand zum Markt ist bei der Umsatzrendite geringer als bei der Rohergebnisquote. Es wird also mehr vom Erfolg für Eigenkapitalzuführungen und Aktionärsausschüttungen verwendet als im Marktdurchschnitt.

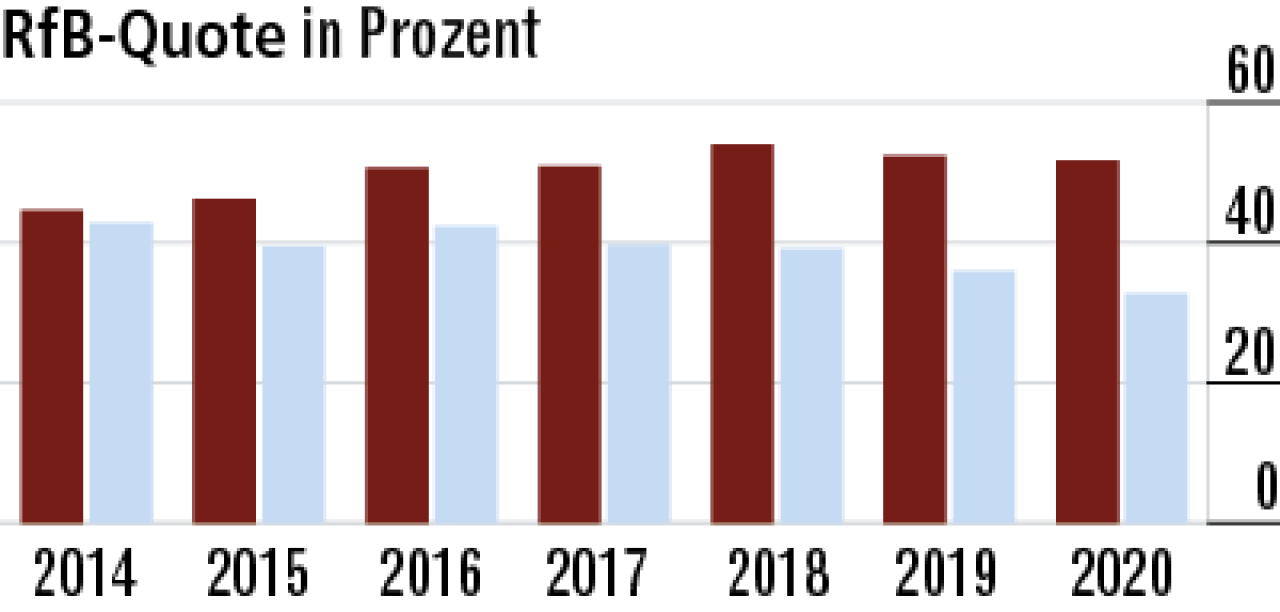

8RfB-Quote belegt hohe Beitragsstabilität

Bis 2018 stieg die RfB-Quote stetig – es wurden mehr Mittel zugeführt als zur Limitierung von Beitragsanpassungen entnommen wurden. Das spricht für eine hohe Beitragsstabilität. Der leichte Rückgang zuletzt ist unauffällig.

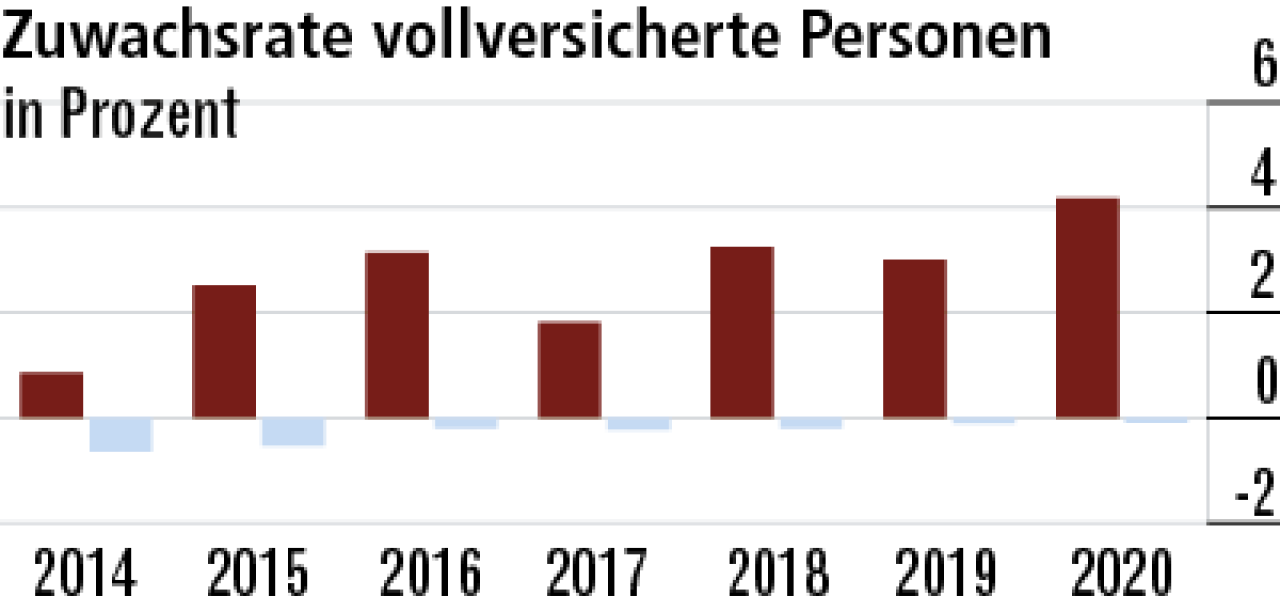

9Vollversicherung wächst weiter rasant

Das hohe Wachstum resultiert aus der speziellen Klientel des Unternehmens. Mit den Produkten richtet sich die HanseMerkur an Selbstständige und preissensible Kunden – hier ist der Marktzugang gut.

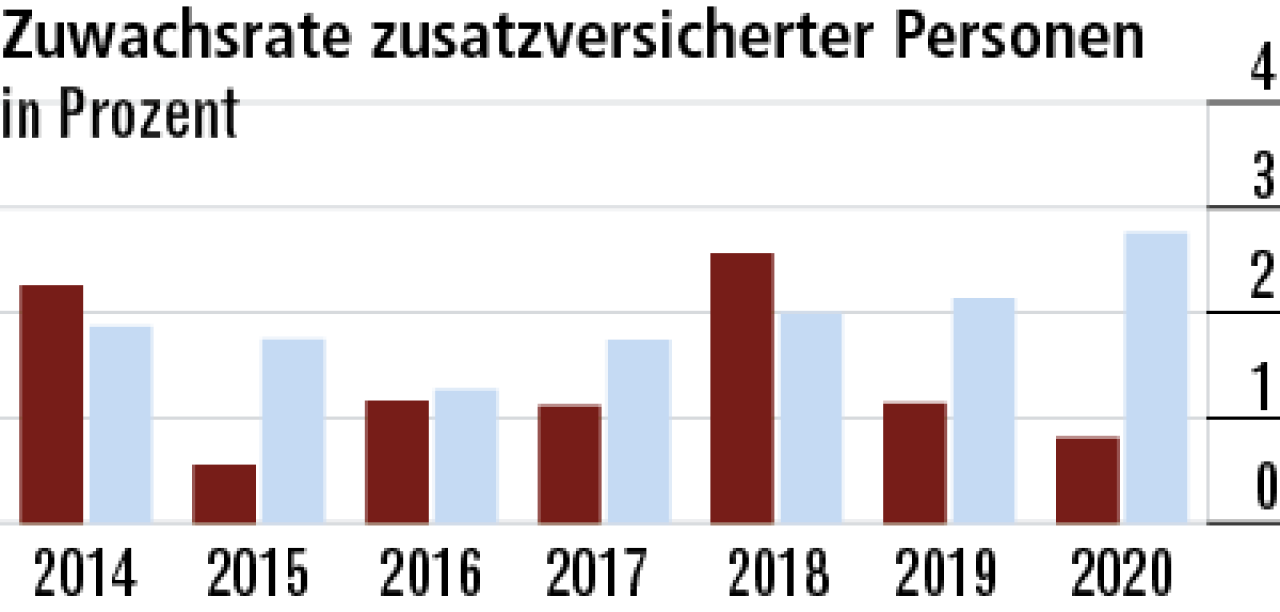

10Zusatzversicherung mit geringer Bedeutung im Vertrieb

Die Zusatzversicherung steht weniger im Fokus als die Vollversicherung. Daher das eher mäßige Wachstum. Auffällig sind die Schwankungen bei den Zuwachsraten. Zuletzt gab es im Marktvergleich einen deutlichen Rückgang.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert