Im Härtetest: Landeskrankenhilfe

Die Landeskrankenhilfe punktet mit ihrer niedrigen Kostenstruktur und guten wirtschaftlichen Kerndaten. Allerdings muss das Unternehmen mit Bestandsrückgängen aufgrund hoher Beiträge kämpfen.

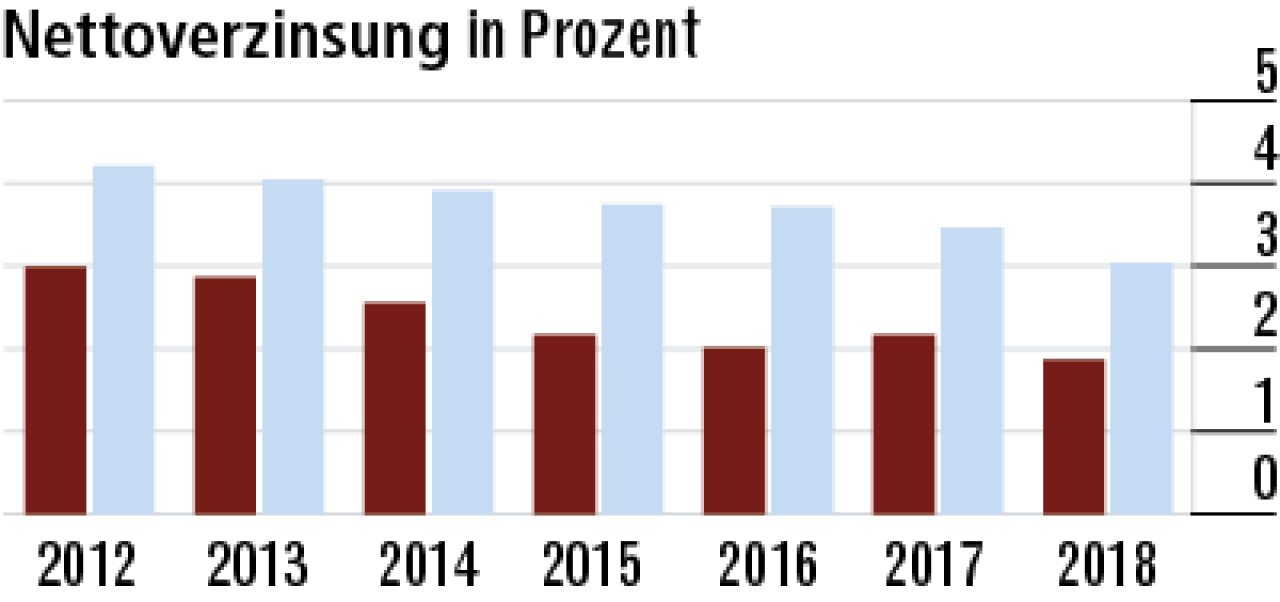

1Nettoverzinsung fällt 2018 weiter

Die Nettoverzinsung ist bei LKH unterdurchschnittlich. Dies hängt mit der sehr risikoarmen Kapitalanlage zusammen, die kaum Rendite bringt. 2018 fiel der Wert auf 1,86 %. Der Abstand zum Markt (3,04 %) ist groß.

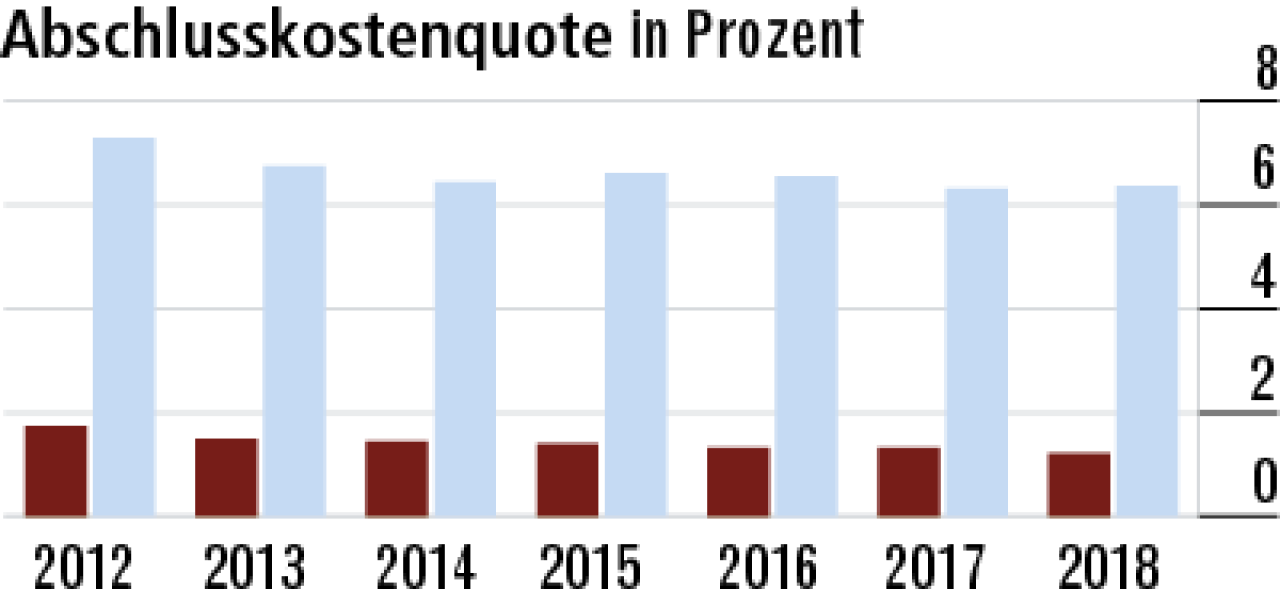

2Abschlusskostenquote außergewöhnlich niedrig

Die sehr geringen Abschlusskosten (Quote: 1,21 %) sind beeindruckend, aber sicherlich auch auf das eher gerringe Wachstum in Voll- und Zusatzversicherung zurückzuführen. Der Marktdurchschnitt beträgt 6,36 %.

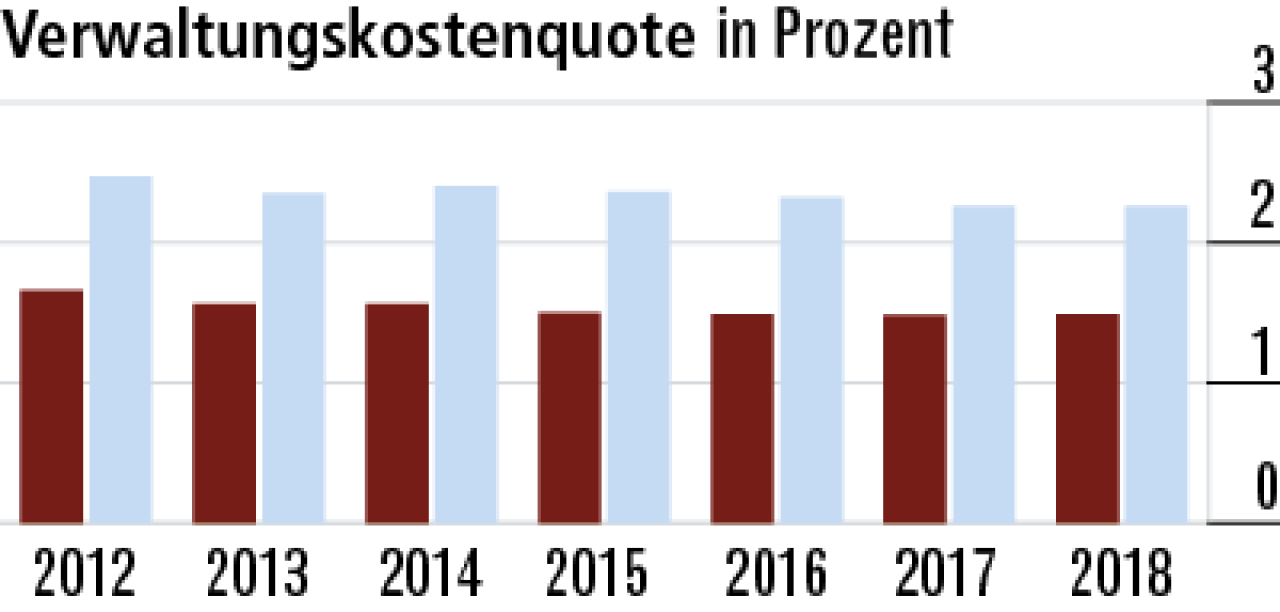

3Verwaltungskostenquote: Positives Signal für Kunden

Im Geschäftsbericht dokumentiert der Versicherer sein Kostenbewusstsein. Das bestätigt auch die Verwaltungskostenquote. Sie liegt konstant niedrig bei nun 1,49 %. Der Markt arbeitet im Durchschnitt deutlich teurer (2,26 %).

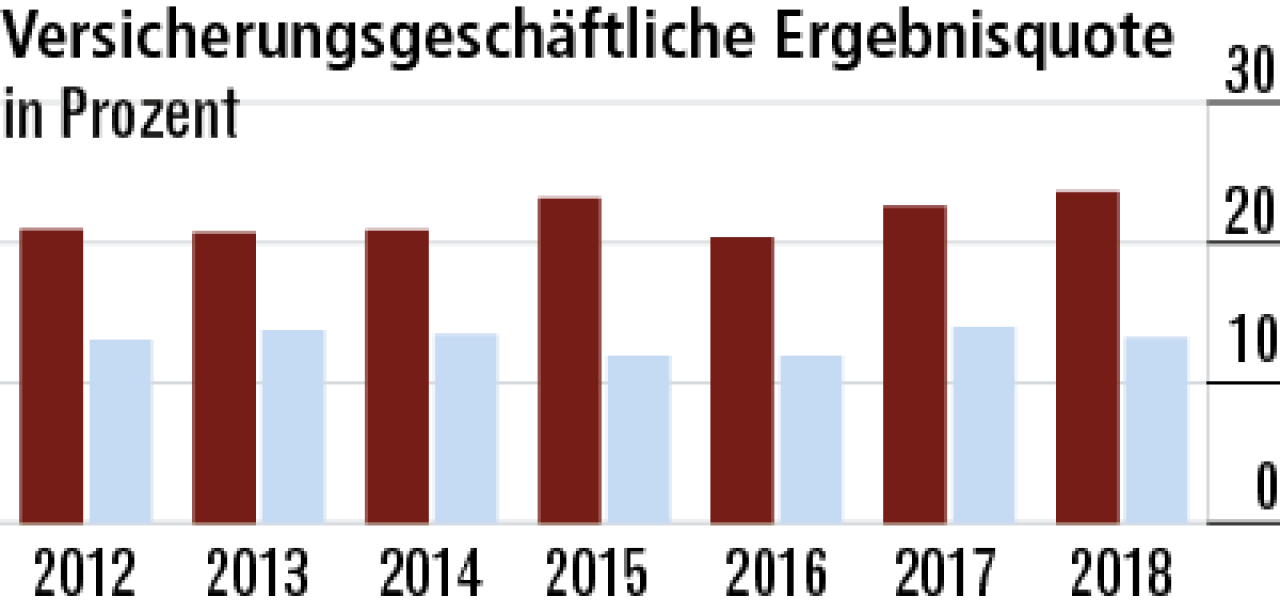

4Ergebnisquote wirkt Anlageergebnis entgegen

Vermutlich wird die hohe versicherungsgeschäftliche Ergebnisquote (23,6 %) benötigt, um das geringe Kapitalanlageergebnis zu kompensieren. Der Abstand zum Markt (13,21 %) ist auffällig groß.

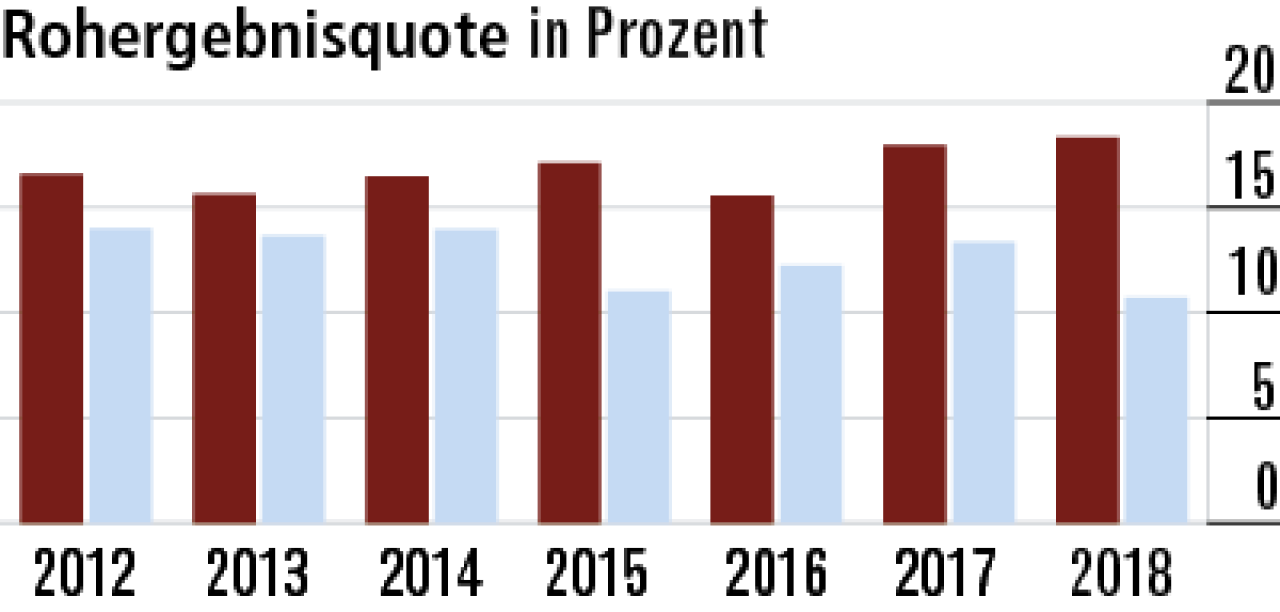

5Rohergebnisquote profitiert von Steuereffekt

Der Anstieg beim Rohergebnis im Vorjahr ist auf das verbesserte versicherungsgeschäftliche Ergebnis und geringere Steueraufwendungen zurückzuführen. Die Quote liegt mit 18,32 % deutlich über dem Markt.

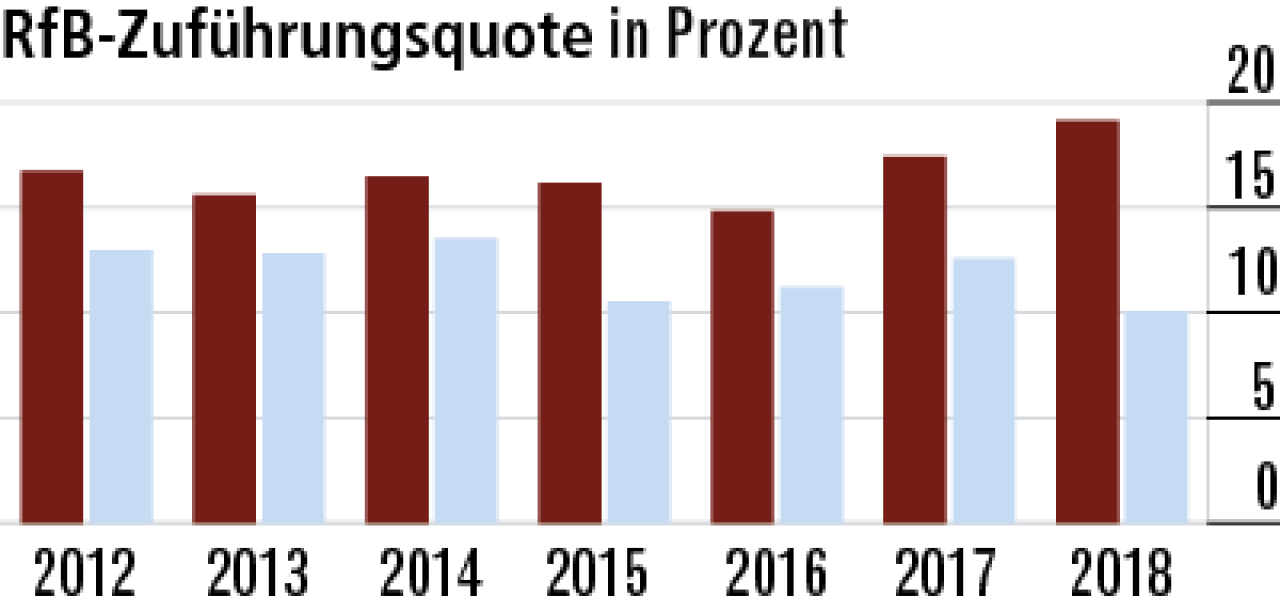

6Gut für Kunden: RfB-Quote weiterhin hoch

Dieser Indikator zeigt, wie viel der Versicherer für zukünftige Barausschüttungen und Beitragsdämpfungen zurückgestellt hat. Zuletzt kletterte die Quote bei der LKH auf überdurchschnittliche 19,14 %.

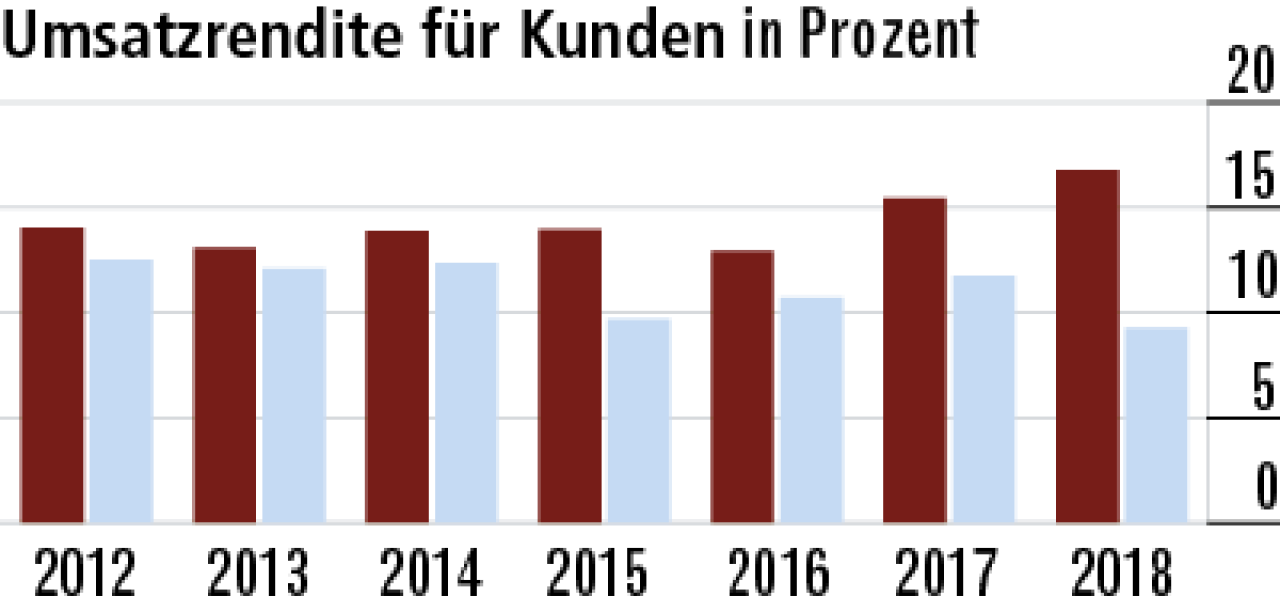

7Umsatzrendite steigt durch besseres Rohergebnis

Der höhere Rohüberschuss wird größtenteils an die Kunden weitergegeben, daher ist auch die Umsatzrendite überdurchschnittlich. Sie liegt mit 16,78 % weit vor dem Markt. Dort ist der Durchschnitt auf 9,27 % gesunken.

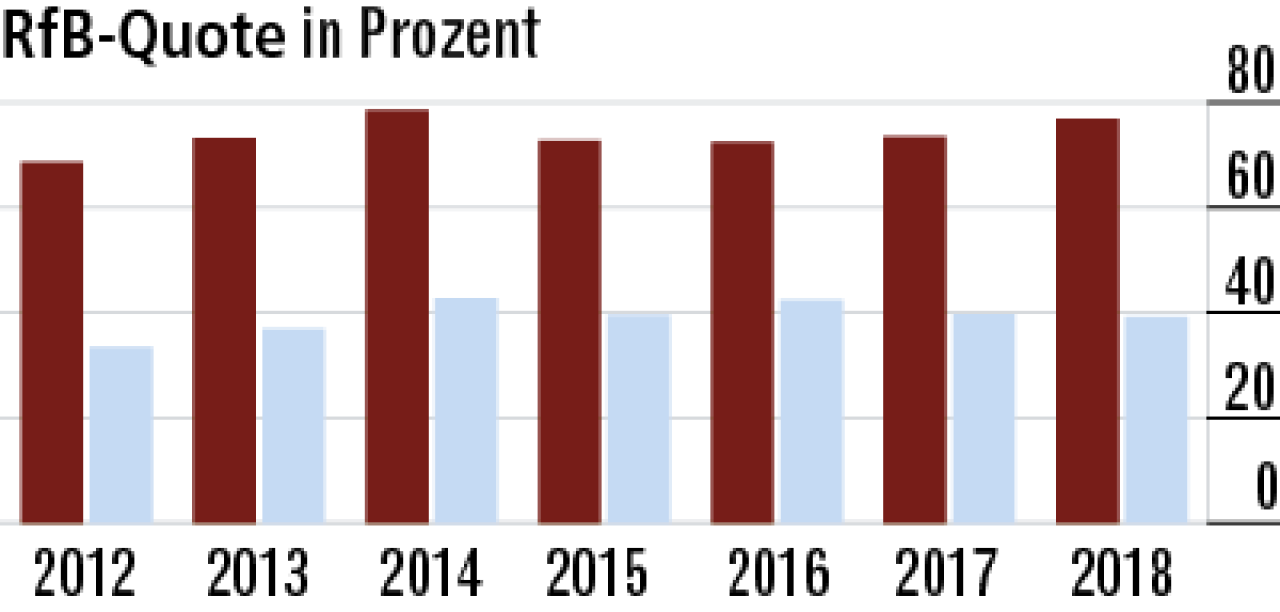

8RfB-Quote liegt weit über dem Marktdurchschnitt

Traditionell liegt die LKH bei der RfB-Quote auf einem weit höheren Level als die Konkurrenz. Mit 76,84 % verfügt der Versicherer über ein außergewöhnlich hohes Stabilisierungspotenzial für die Zukunft.

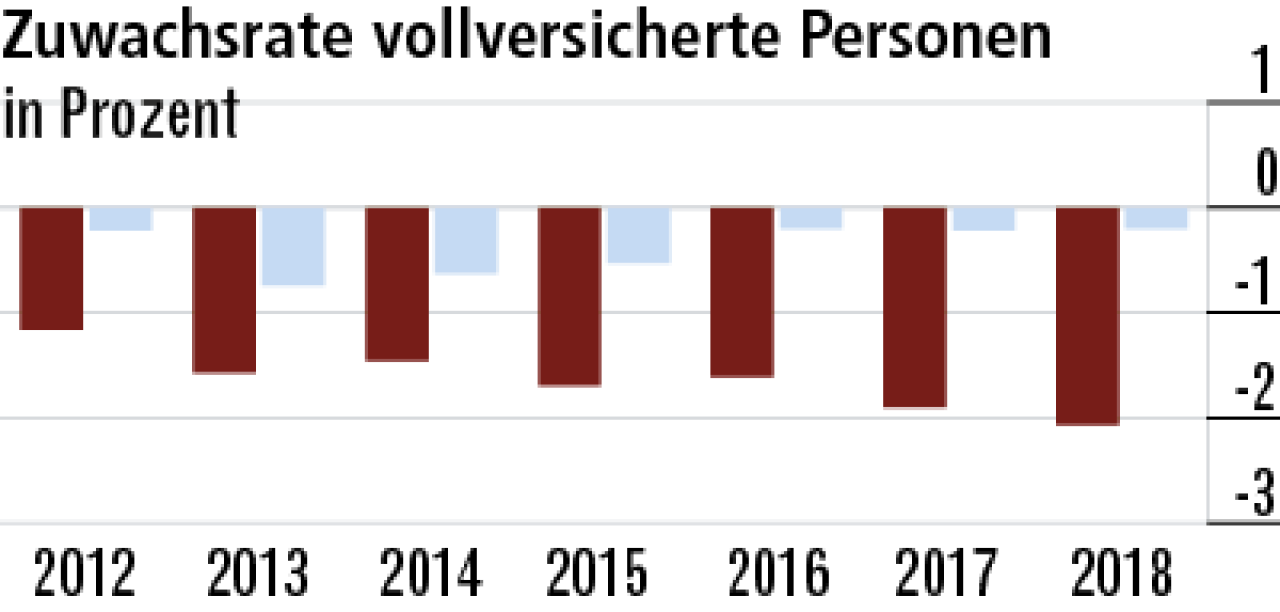

9Hohe Beiträge lähmen Wachstum

Die LKH hat einen sehr geringen unternehmensindividuellen Rechnungszins. Das führt dazu, dass die Beiträge recht hoch ausfallen und den Vertrieb der Produkte erschweren. Das Negativwachstum setzte sich 2018 fort.

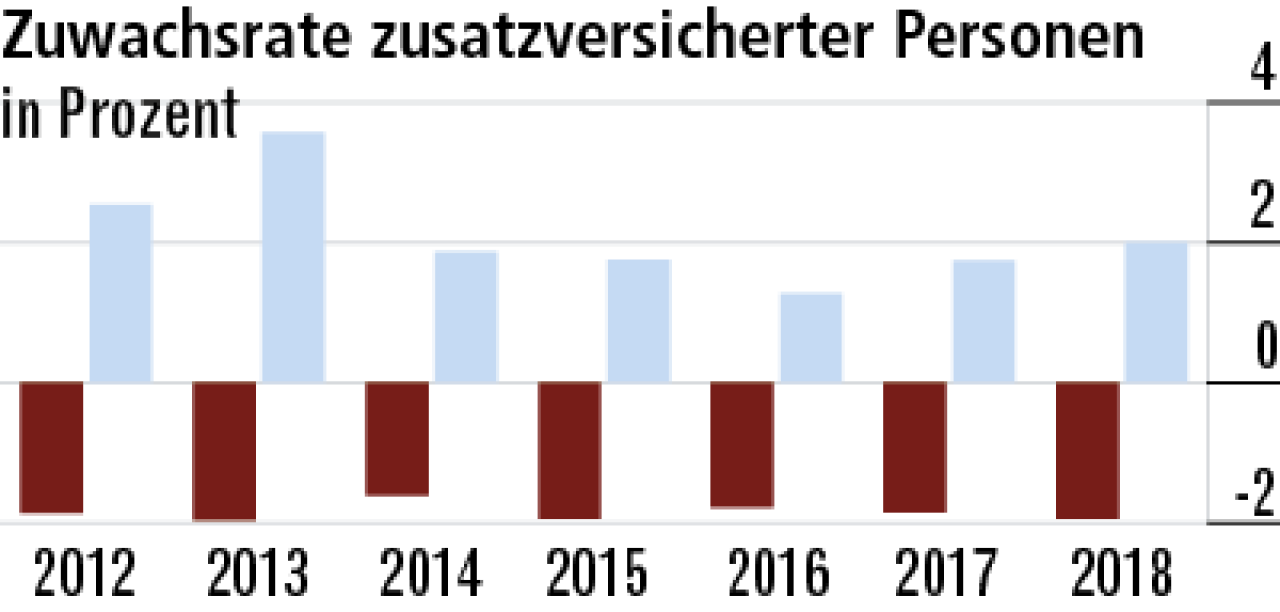

10Bestandsentwicklung bei Zusatzversicherten negativ

Bei den Zusatzversicherten performt die LKH unwesentlich besser. Auch hier zeigt sich eine negative Bestandsentwicklung. Das Wachstum lag 2018 bei –1,93 %, während der Markt mit 2 % deutlich besser abschnitt.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert