Im Härtetest: Landeskrankenhilfe

Die LKH ist ein kleiner Anbieter – aber einer mit bemerkenswerten Kennzahlen. Vor allem die Kostenquoten stechen positiv heraus. Auch Rendite und Höhe der Rückstellungen überzeugen. Wachstum wird derzeit aber nicht generiert.

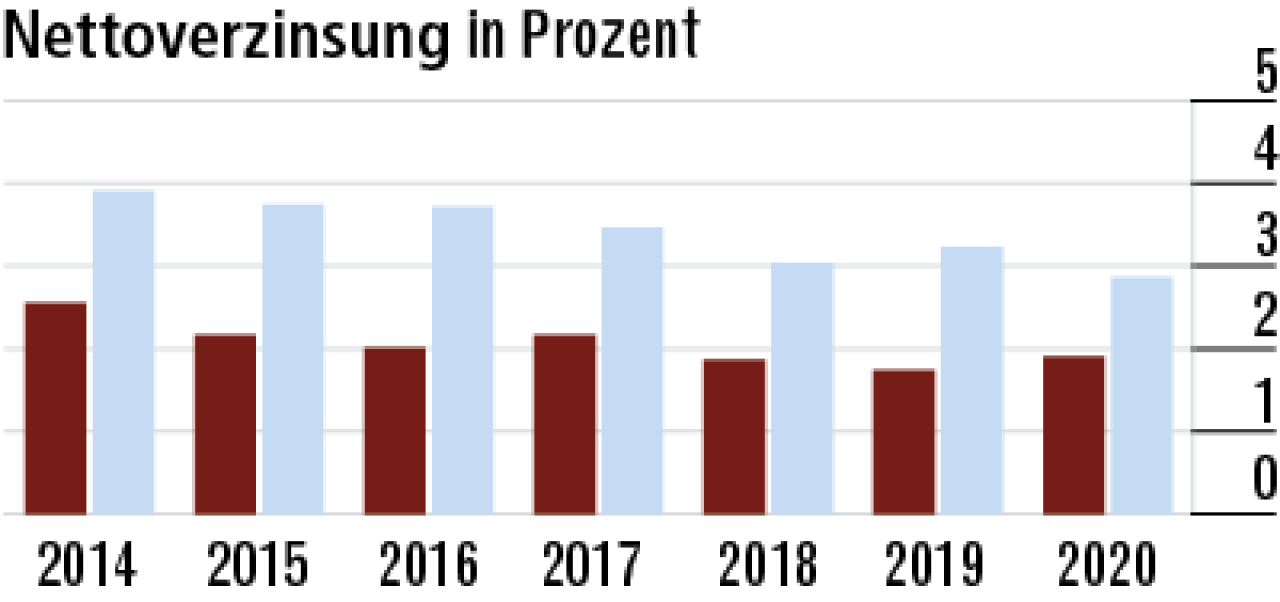

1Reserven müssen nicht angetastet werden

Offenbar ist die versicherungsgeschäftliche Ergebnissituation so gut, dass die LKH keine höhere Kapitalanlagerendite ausweisen muss. Das schont Reserven. In der Folge ist die Nettoverzinsung (1,90 Prozent) sehr niedrig.

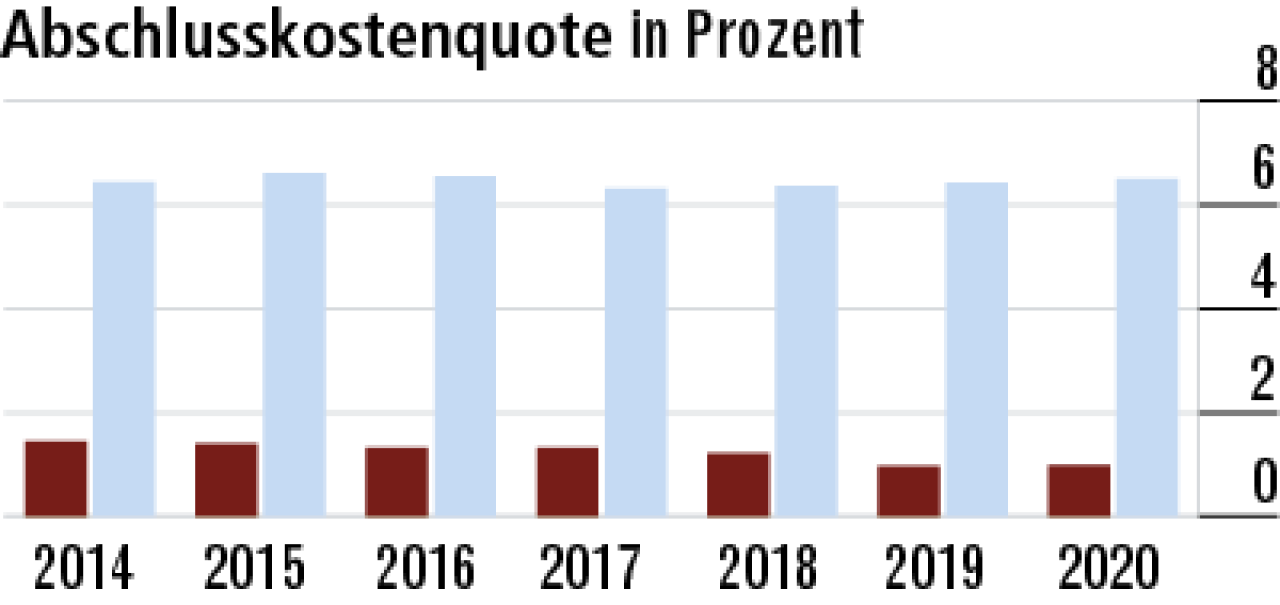

2Wenig Wachstum bedingt niedrige Abschlusskosten

Die auffällig niedrige Abschlusskostenquote ist in Zusammenhang mit der Wachstumssituation zu sehen. Anscheinend ist das Neugeschäft seit Jahren sehr gering, sodass wenig Provisionen gezahlt werden müssen.

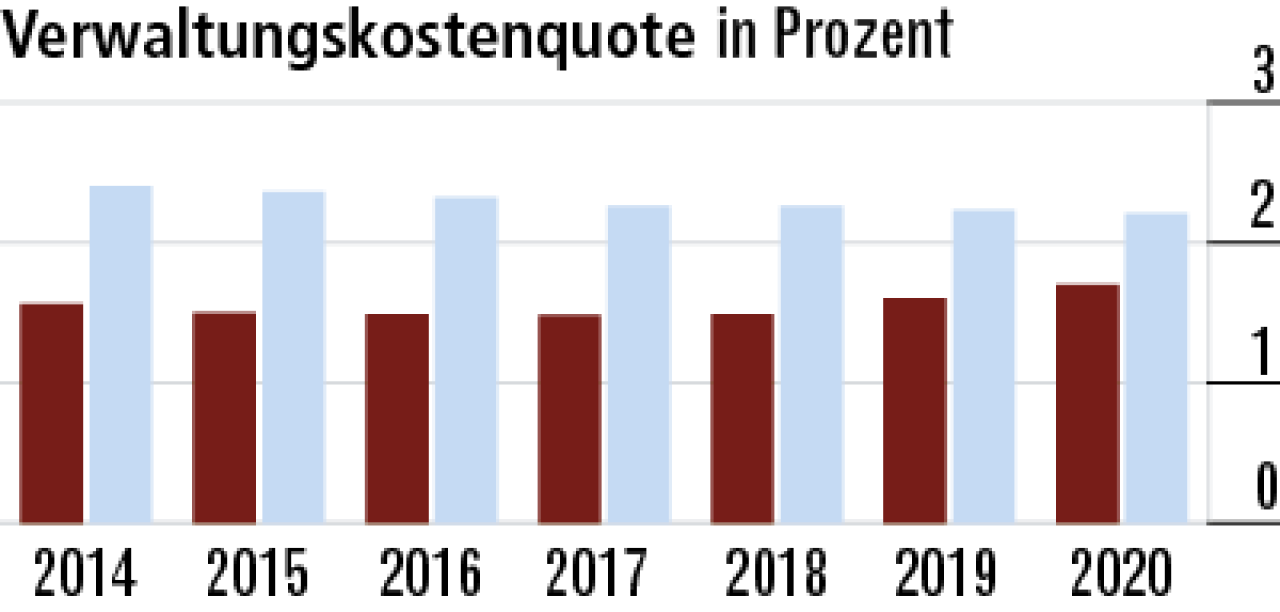

3Verwaltungskosten bleiben großer Trumpf

Die Verwaltungskostenquote (1,70 Prozent) ist niedrig, stieg zuletzt aber gegen den Markttrend an. Dahinter könnten immaterielle Vermögensgegenstände in der Bilanz stecken. Sie deuten auf Investitionen in die IT-Systeme hin.

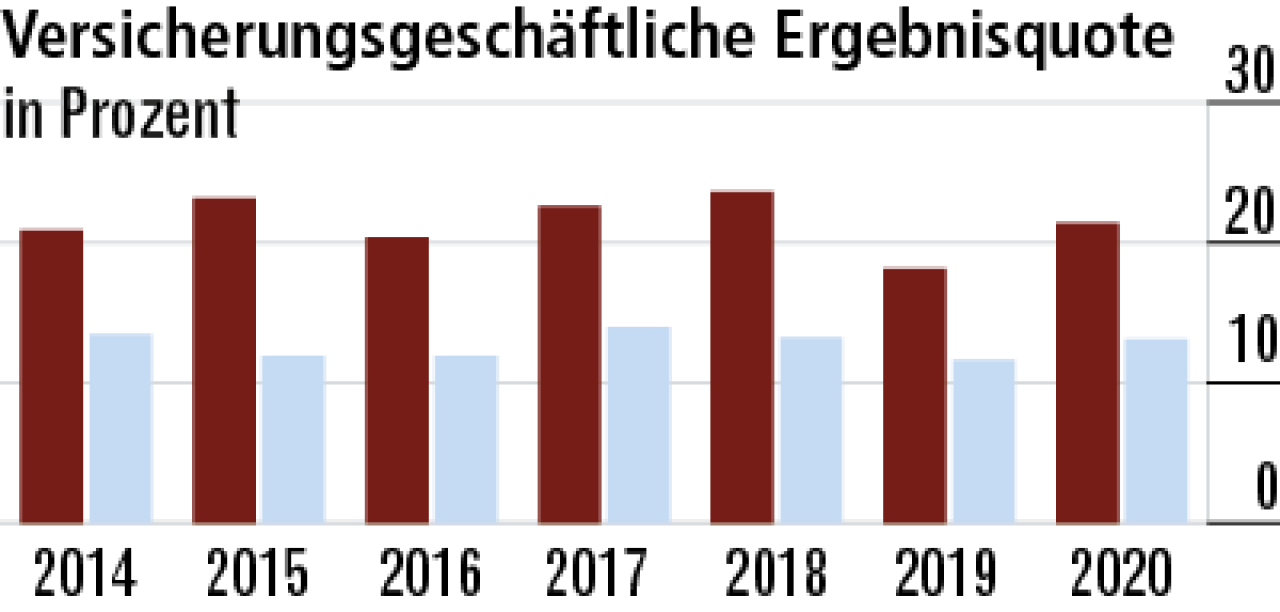

4Ergebnisquote legt 2020 wieder zu

Inwieweit Stornogewinne das versicherungsgeschäftliche Ergebnis treiben, lässt sich anhand des externen Jahresabschlusses kaum beurteilen. Auffällig ist die geringere Zuführung zur Alterungsrückstellung 2020.

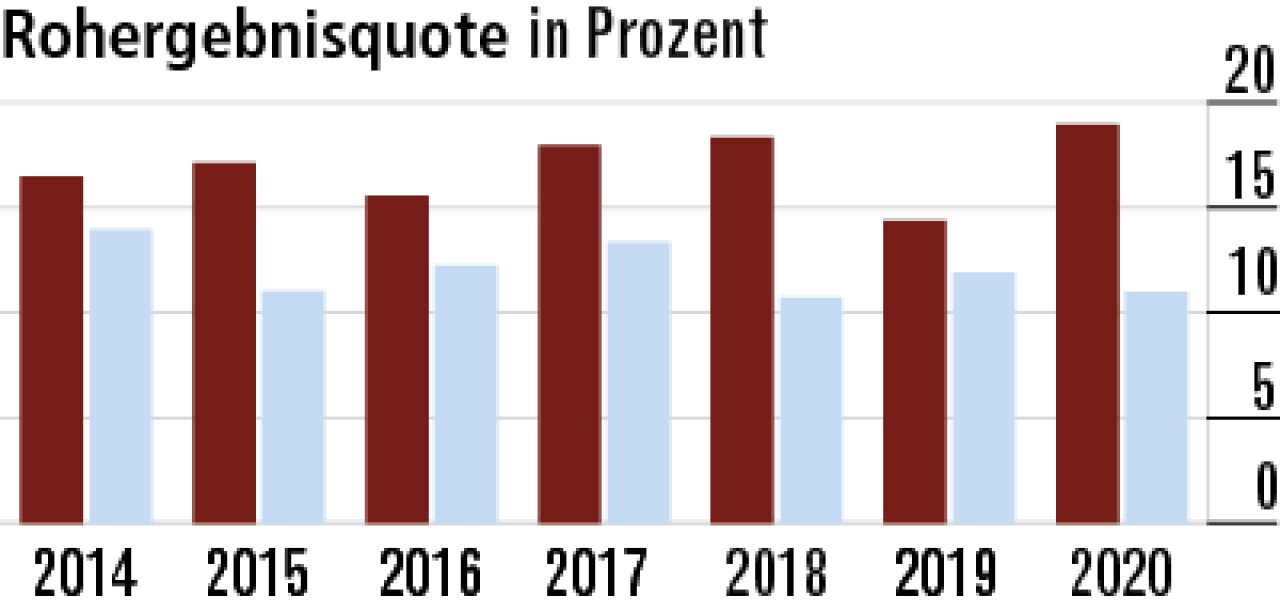

5Rohergebnisquote verbessert sich noch mal deutlich

Die Rohergebnisquote (18,95 Prozent) ist aufgrund der sehr guten versicherungsgeschäftlichen Ergebnissituation so hoch. Das geringe Kapitalanlageergebnis wirkt hier etwas dämpfend. Der Markt liegt bei 10,98 Prozent.

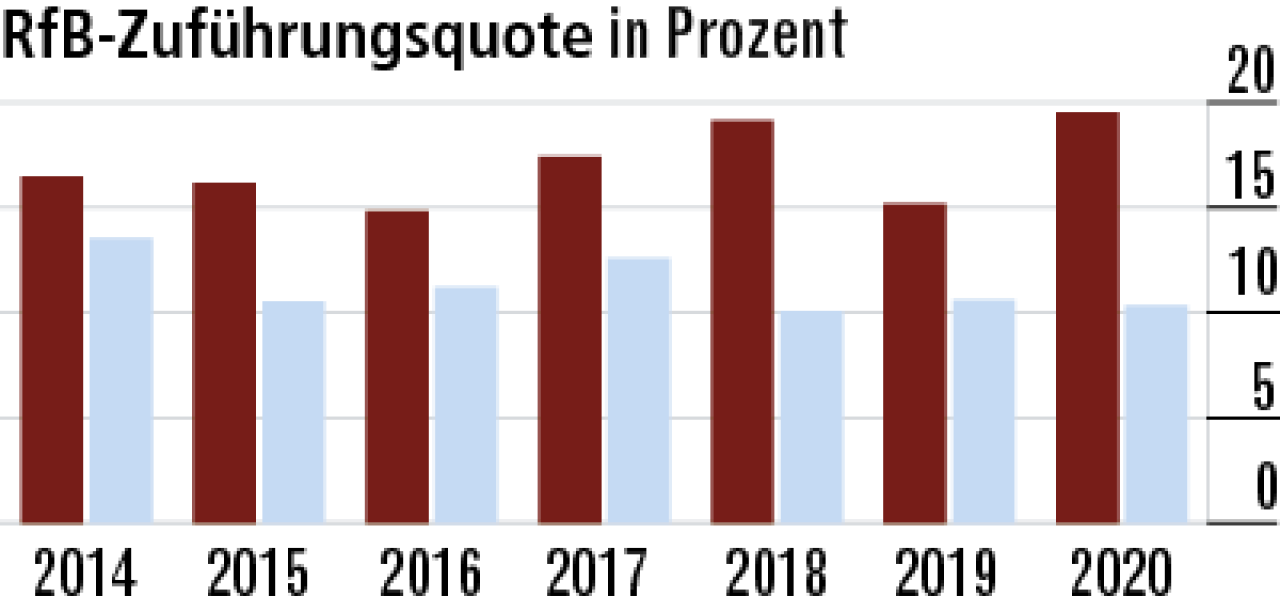

6RfB-Zuführungen deutlich höher als im Markt

Einen Großteil des Unternehmenserfolgs gibt die LKH über RfB-Zuführungen (Quote: 19,51 Prozent) an die Kunden weiter. Insoweit erklärt sich der Anstieg aus der guten Performance beim Unternehmensergebnis 2020.

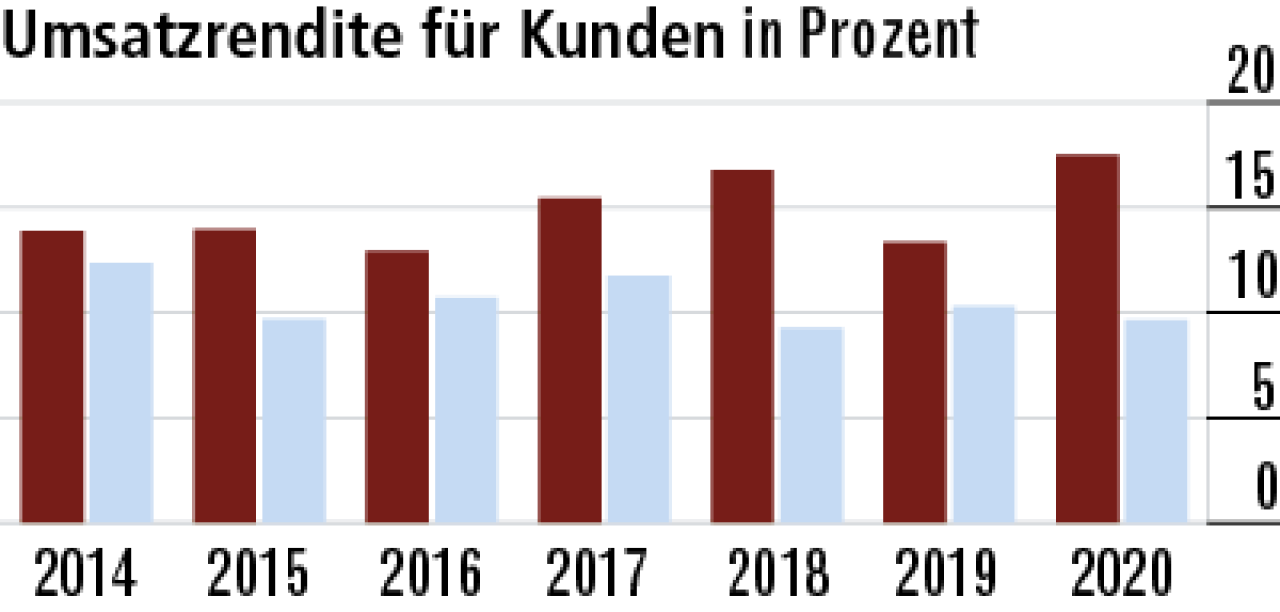

7Überschüsse werden auch fürs Eigenkapital genutzt

Die Entwicklung der Umsatzrendite ist fast analog zu den RfB-Zuführungen zu sehen, da die Direktgutschrift bei der LKH kaum eine Rolle spielt. Ein nicht unerheblicher Teil des Überschusses wird für Eigenkapitalstärkungen verwandt.

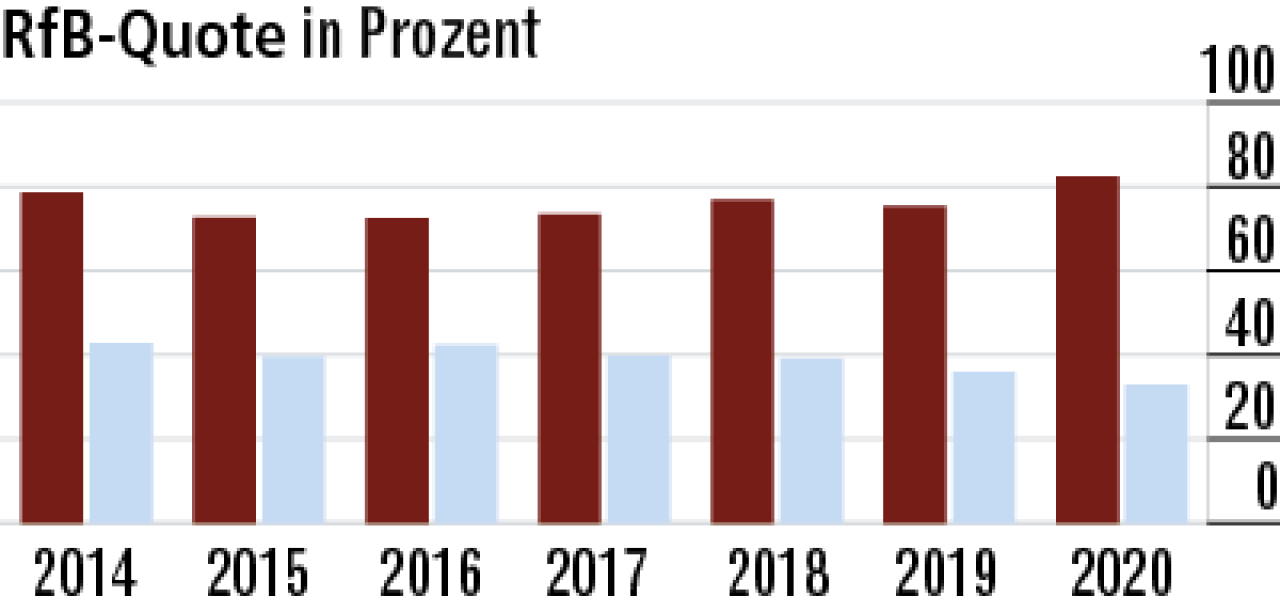

8Hohe Rücklagen zur Limitierung höherer Prämien

Die RfB-Quote (82,31 Prozent) ist extrem hoch und im Zeitablauf sehr stabil, während im Marktdurchschnitt ein rückläufiger Trend zu beobachten ist. Damit bestehen hohe Potenziale zur Abmilderung künftiger Beitragsanpassungen.

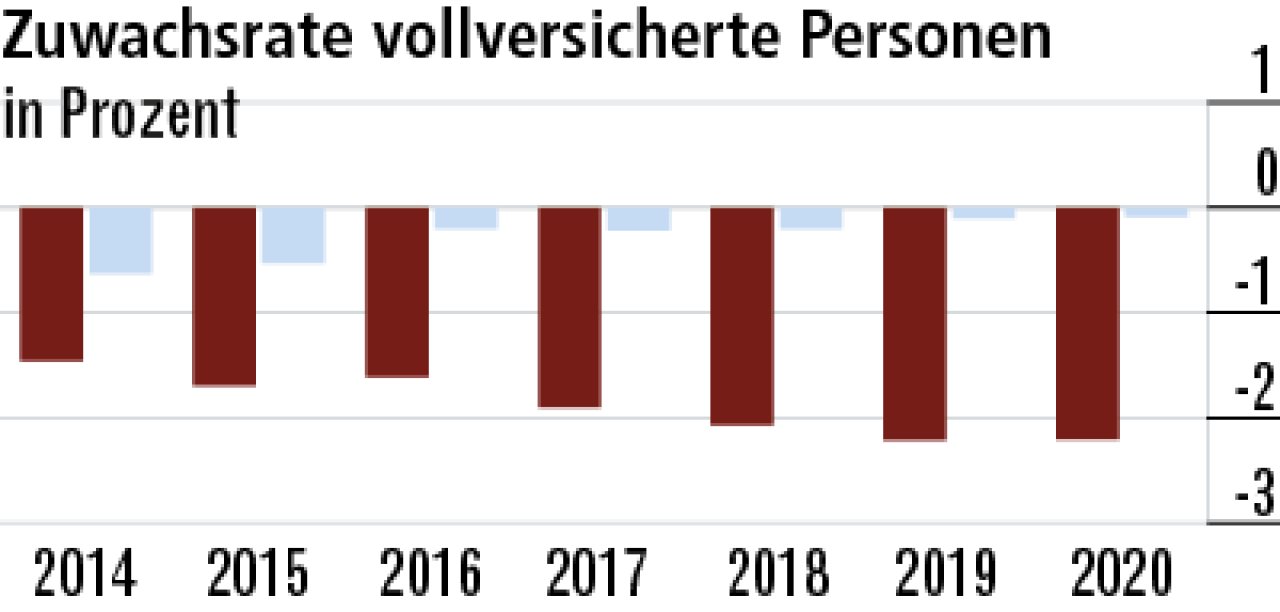

9Vollversicherung hat schweren Stand im Markt

Trotz des Geschäftsschwerpunkts in der Vollversicherung sind die Zuwachsraten negativ. Die Produkte der LKH haben ein hohes Leistungs- und Preisniveau. Das erschwert den Vertrieb im aktuellen Marktumfeld.

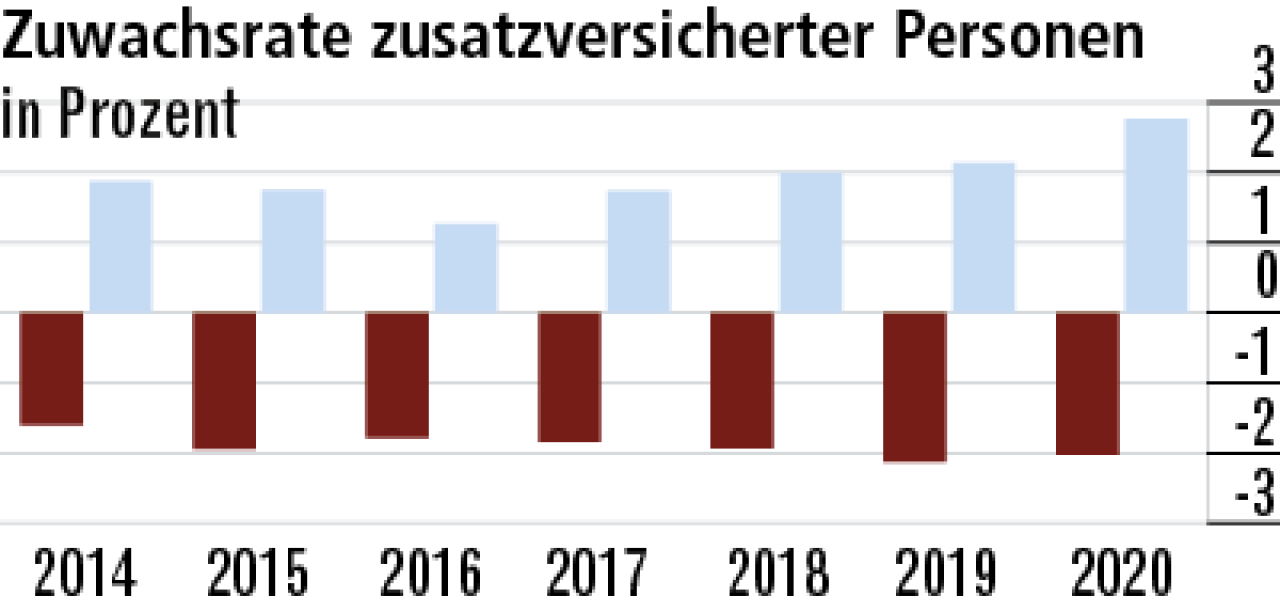

10Zusatzversicherung bei LKH nicht relevant

Die Zusatzversicherung steht bei den Lüneburgern nicht im Fokus, was sich auch in den Wachstumszahlen widerspiegelt. Zudem vertreibt die LKH viel über den Vertriebsweg Makler, der sich eher auf andere Produkte konzentriert.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert