Im Härtetest: LVM Krankenversicherung

Die LVM steht im längerfristigen Zeitverlauf sehr gut da. Einzeleffekte belasteten 2018 aber die Kennzahlen. Gerade beim Wachstum hält der Versicherer jedoch sein überdurchschnittliches Niveau.

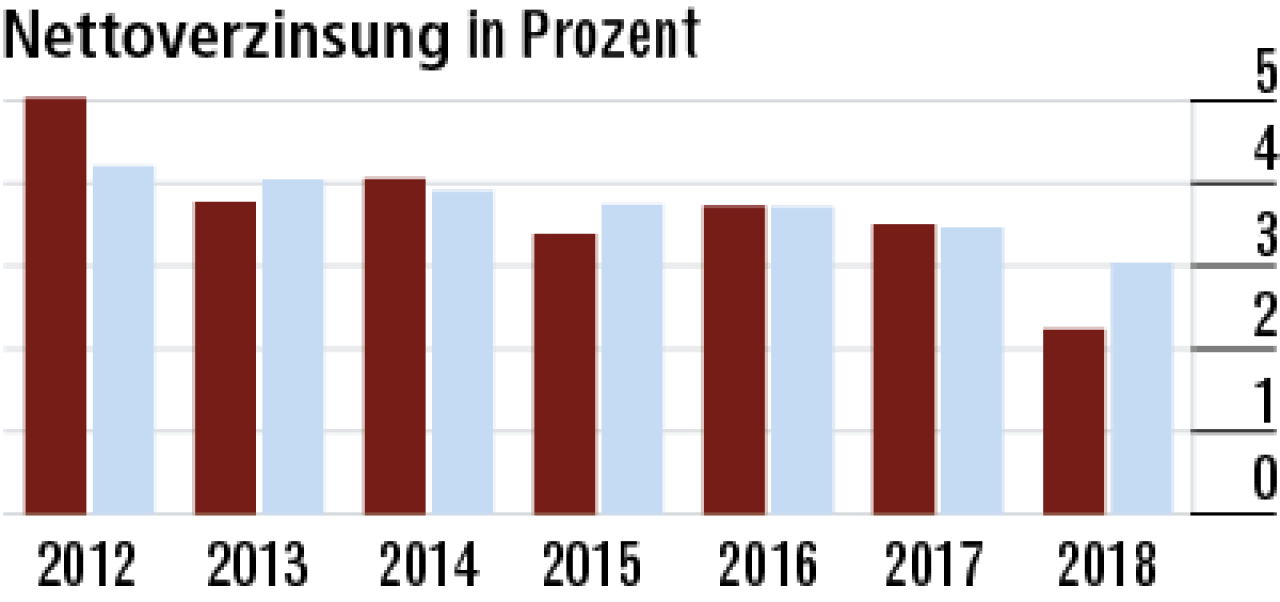

1Nettoverzinsung aufgrund von Abschreibungen gefallen

Die Nettoverzinsung sinkt bedingt durch Abschreibungen 2018 deutlich auf 2,23 %. Der Markt verzeichnet 3,04 %. Der langjährige Durchschnitt des Kapitalanlageerfolgs sieht bei der LVM jedoch recht gut aus.

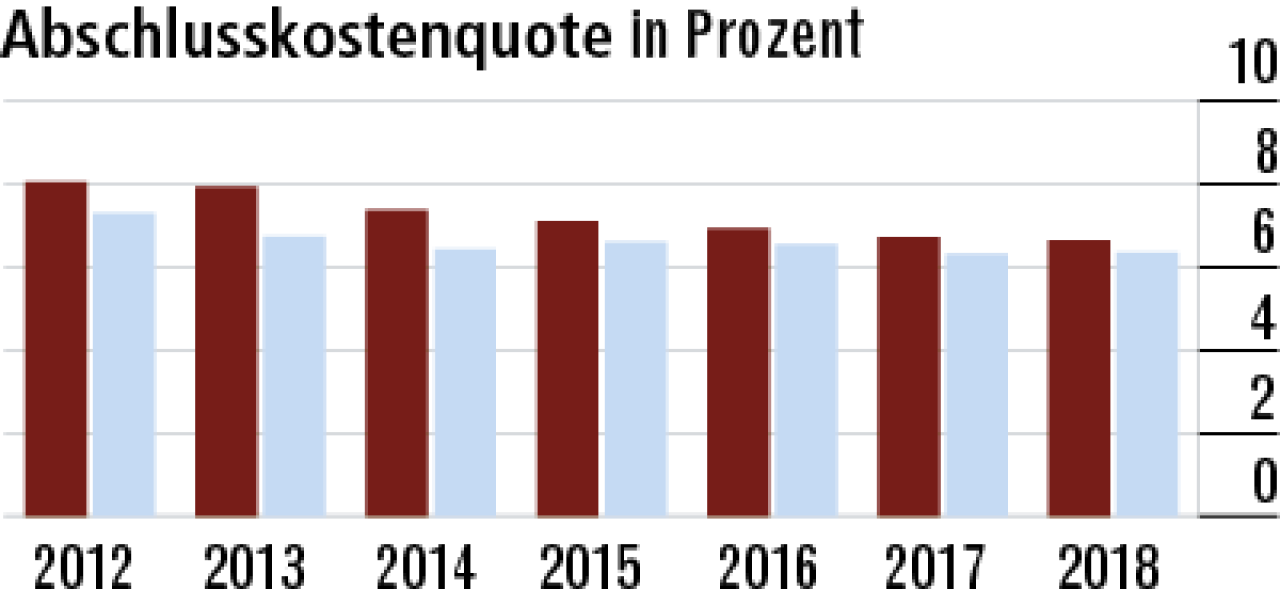

2Abschlusskostenquote nur moderat über dem Markt

Die Abschlusskostenquote (6,64 %) liegt trotz des guten Wachstums nur unwesentlich über dem Marktdurchschnitt (6,36 %). Das lässt auf vergleichsweise moderate Abschlussprovisionen schließen.

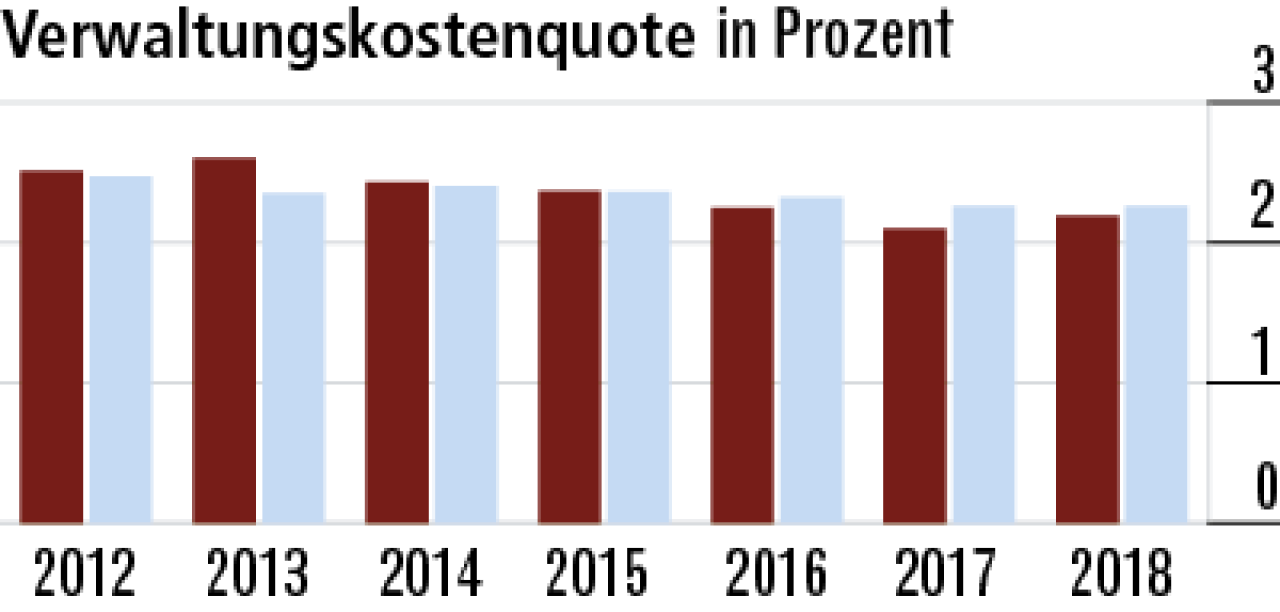

3Verwaltungskosten erweisen sich als sehr stabil

Die Volatilität bei den Verwaltungskosten ist sehr gering. Die Kunden haben in der LVM einen stabilen Partner. Die Quote (2,19 %) liegt geringfügig über dem Marktdurchschnitt, das heißt, der Markt arbeitet etwas teurer.

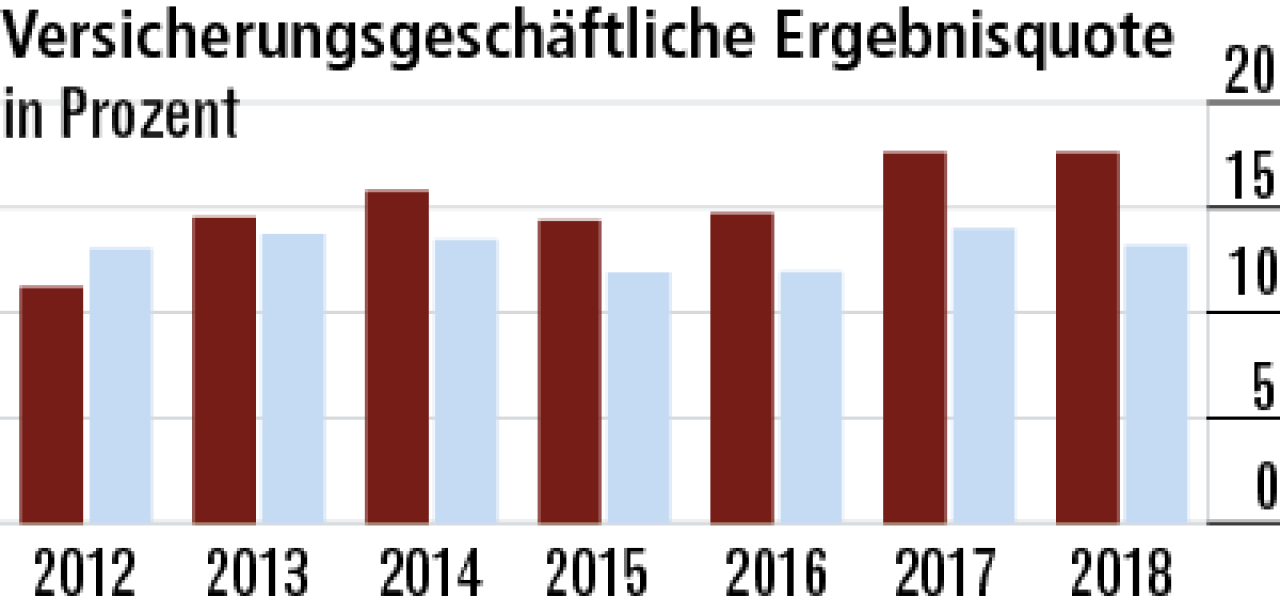

4Ergebnisquote liegt deutlich und konstant vor dem Markt

Die hohe versicherungsgeschäftliche Ergebnisquote deutet auf solide Kalkulationsgrundlagen hin. Der Anstieg zuletzt auf 17,60 % dürfte Folge einer Beitragsanpassung sein. Der Markt meldet durchschnittlich 13,21 %.

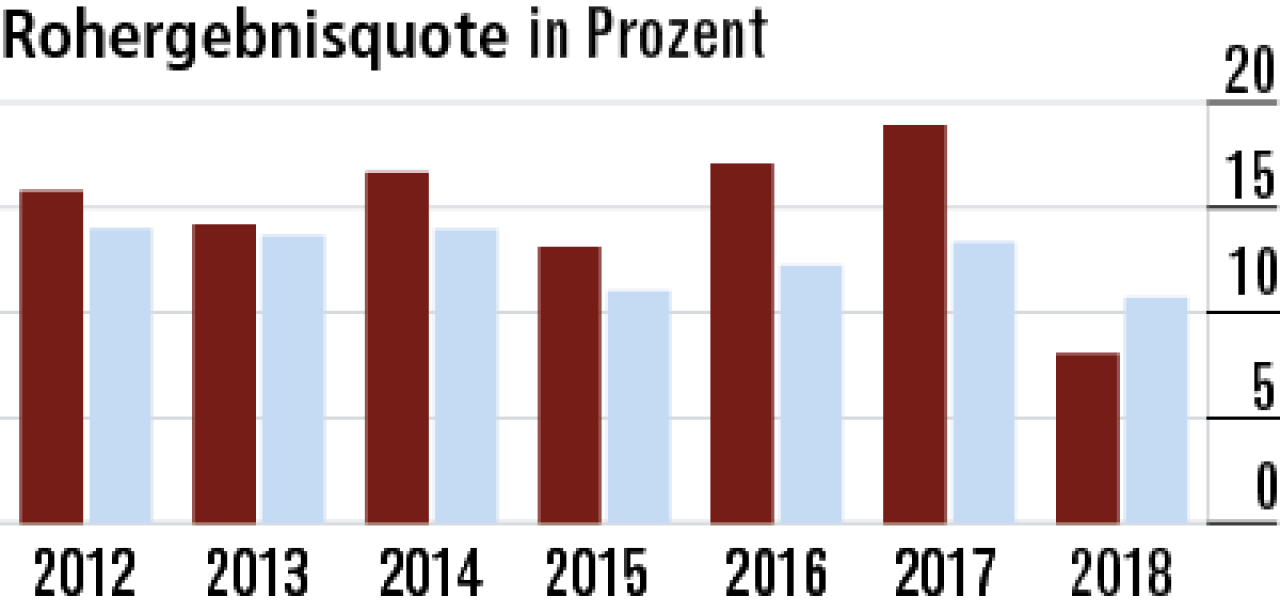

5Rohergebnisquote sinkt wegen hoher Aufwendungen

Der geringe Kapitalanlageerfolg ist der Grund für den Rückgang des Rohüberschusses 2018. Außerdem trafen die LVM hohe Steueraufwendungen – vermutlich durch Abschreibungen, die steuerlich nicht anerkannt wurden.

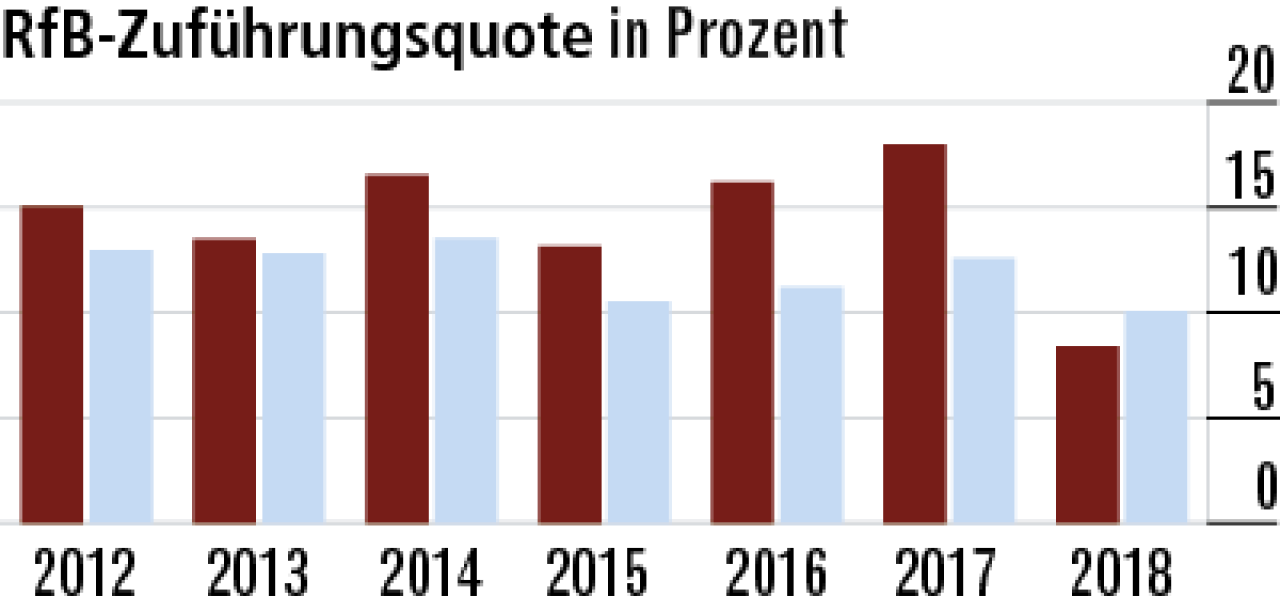

6Zuführung zur RfB deutlich gesunken

Die geringe RfB-Zuführung in 2018 (8,41 %) ist aus Kundensicht nicht so tragisch, da die RfB sehr komfortabel gefüllt ist. Im langjährigen Vergleich steht der Krankenversicherer gut da. Markt: 10,06 %.

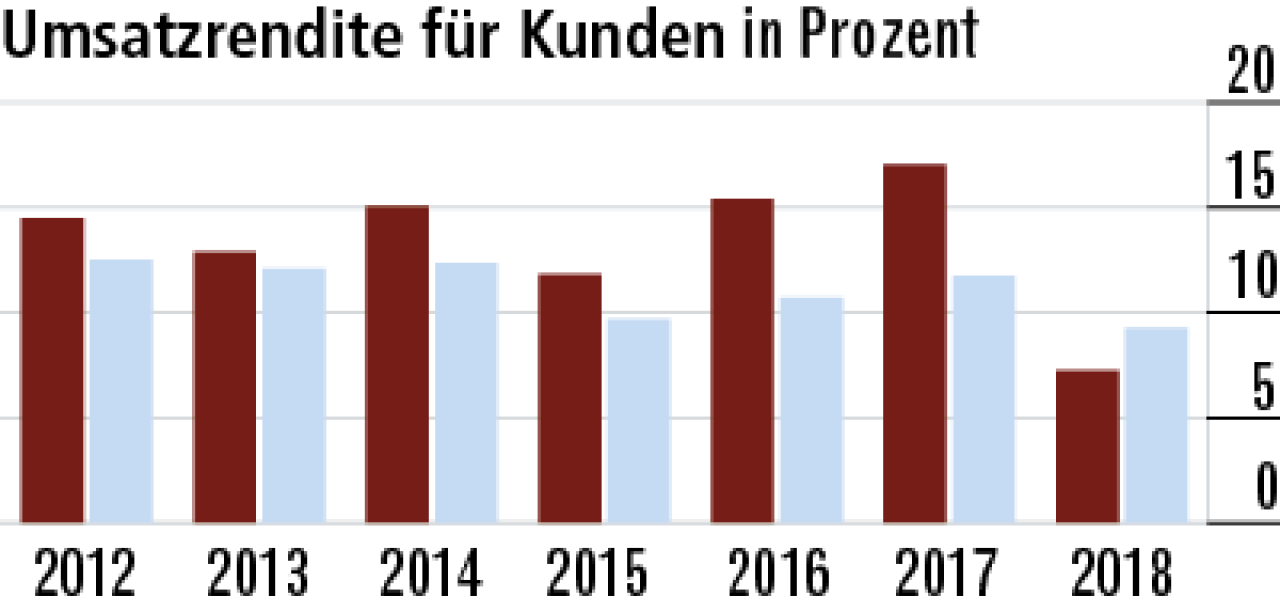

7Rückgang bei der Umsatzrendite fällt aus dem Rahmen

Der Rückgang beim Rohüberschuss wirkt sich auch für Kunden unmittelbar auf die Umsatzrendite aus. Sie sinkt deutlich auf 7,25 %. Vermutlich ist dies nur ein einmaliger Effekt. Der Markt (9,27 %) liegt vor der LVM.

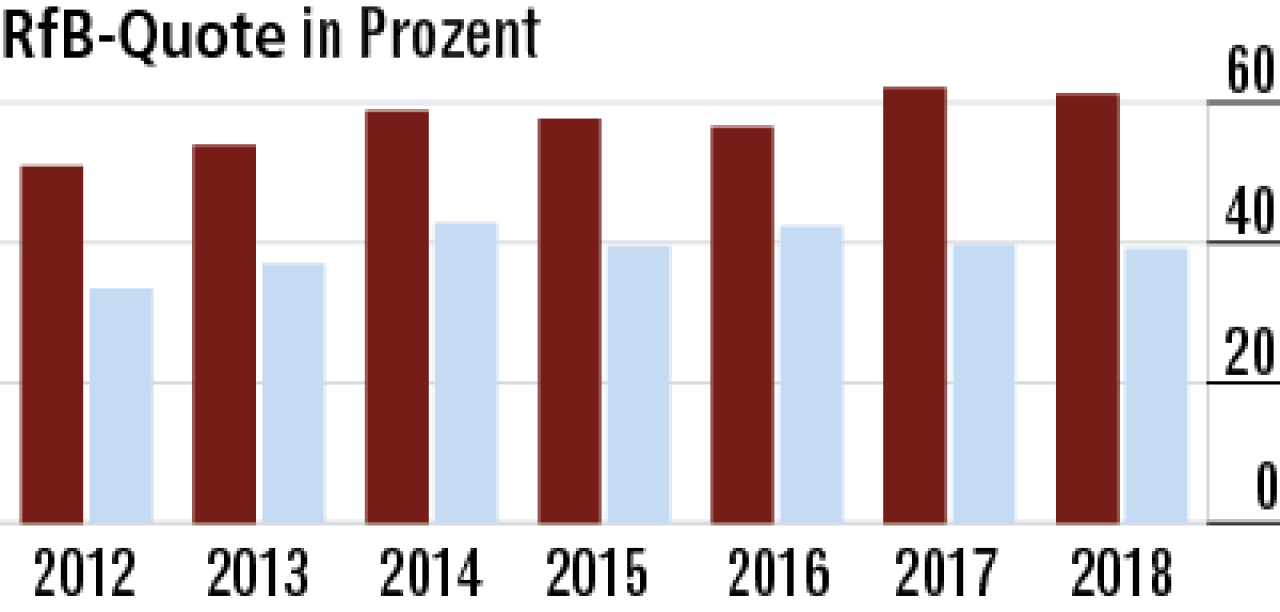

8Hohe RfB-Quote spricht für gute Absicherung

Die RfB (Quote: 61,16 %) ist bei der LVM sehr hoch und liegt weit vor dem Markt. Der Versicherer verfügt damit über hohe Rücklagen zur Abfederung künftiger Beitragsanpassungen. Der Abstand zum Markt ist immens.

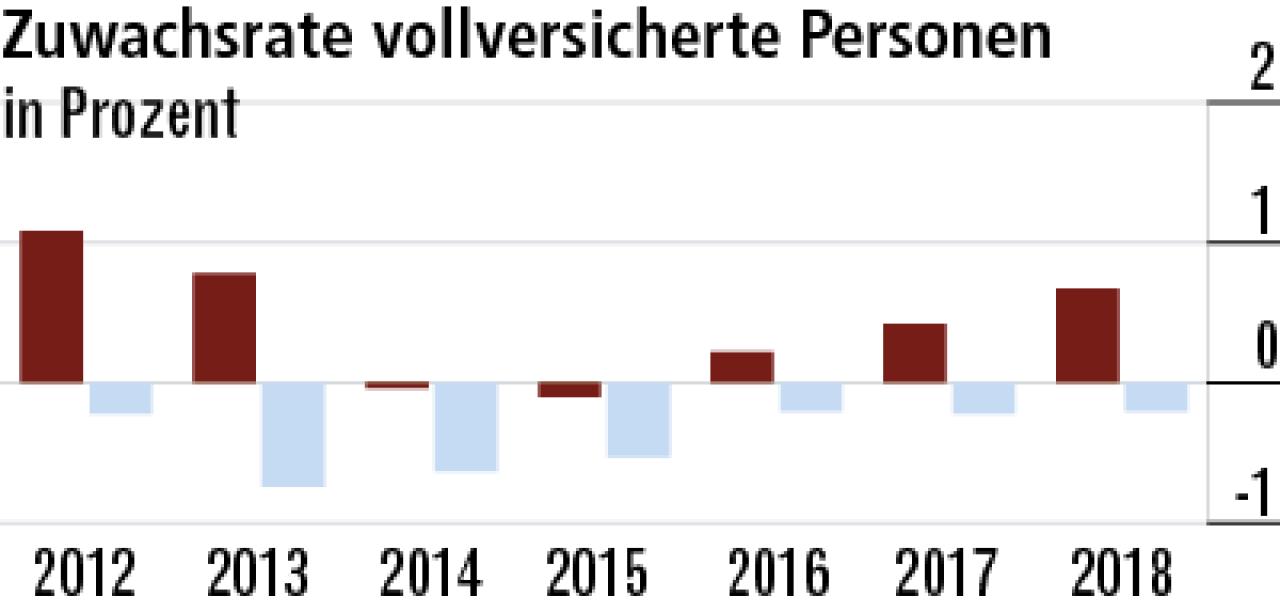

9Vollversicherung wächst leicht dank Beamtengeschäft

Die LVM ist eines der wenigen Unternehmen, die in der Vollversicherung wachsen. Das geht nur noch im Beamtensegment. Hier hat der Anbieter offenbar gute Zugangswege. Die Zuwachsrate lag 2018 bei 0,67 %.

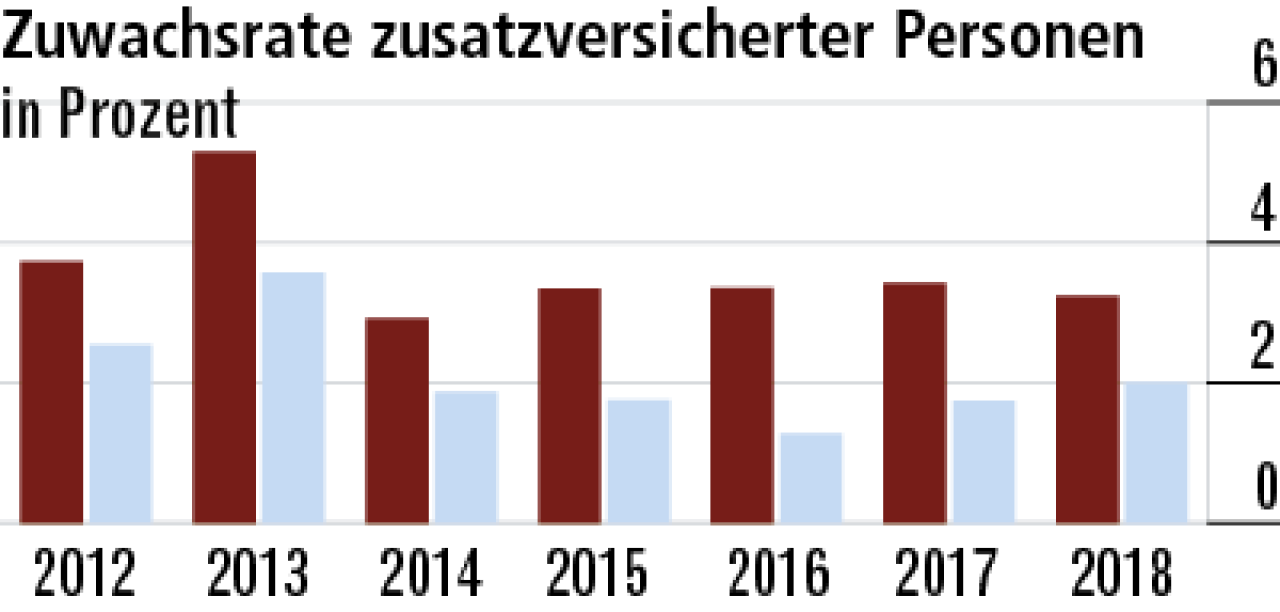

10Gute Produkte lassen Zusatzversicherung wachsen

Die Zuwachsraten in der Zusatzversicherung überflügeln seit Jahren den Marktdurchschnitt. Ein Indiz für ein gutes Produktportfolio bei der Krankenversicherung. Zuletzt lag die Rate bei starken 3,24 %.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert