Im Härtetest: LVM Krankenversicherung

Bei der LVM überzeugen das Wachstum und die hohen Reserven zur Pufferung künftiger Beitragseanpassungen. Auch das Kapitalanlageergebnis ist nach einem schwächeren Jahr wieder deutlich gestiegen.

1Kapitalanlageergebnis wieder deutlich verbessert

Nach hohen Abschreibungen, die das Kapitalanlageergebnis und somit die Nettoverzinsung belasteten, erholten sich 2019 die Kurse, sodass wieder zugeschrieben werden musste. Das Kapitalanlageergebnis stieg deutlich.

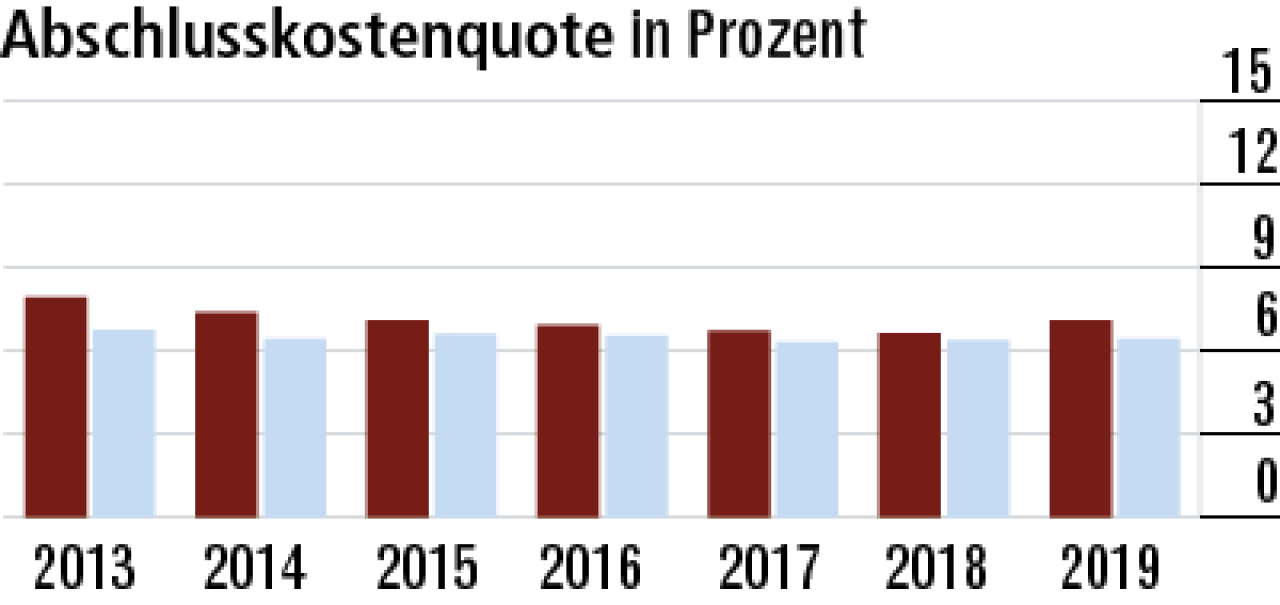

2Abschlusskostenquote wachstumsbedingt hoch

Der Anstieg der Abschlusskosten hängt mit dem guten Neugeschäft zusammen – sowohl in der Vollversicherung als auch in der Zusatzversicherung. Die Quote liegt oberhalb des Marktviveaus von 6,43 %.

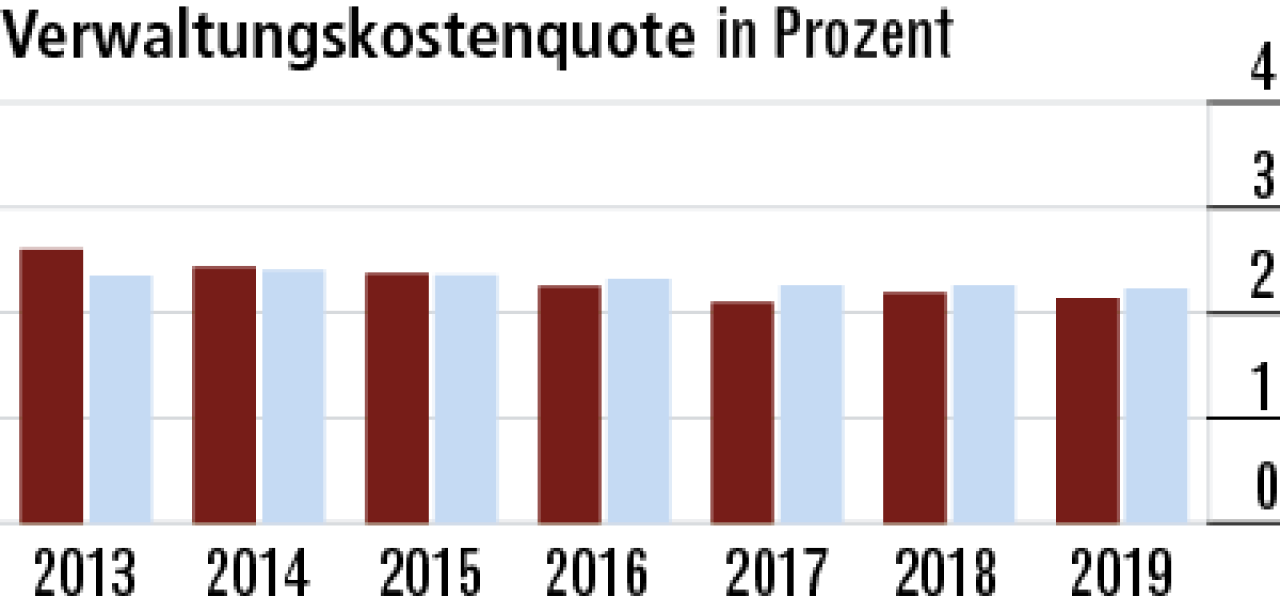

3Verwaltungskosten unter Marktniveau

Bei den Verwaltungskosten (Quote: 2,14 %) ist die Entwicklung der LVM seit 2013 sehr positiv. Offenbar konnten Kosten überdurchschnittlich stark eingespart werden. Die Konkurrenz arbeitet im Schnitt etwas teurer.

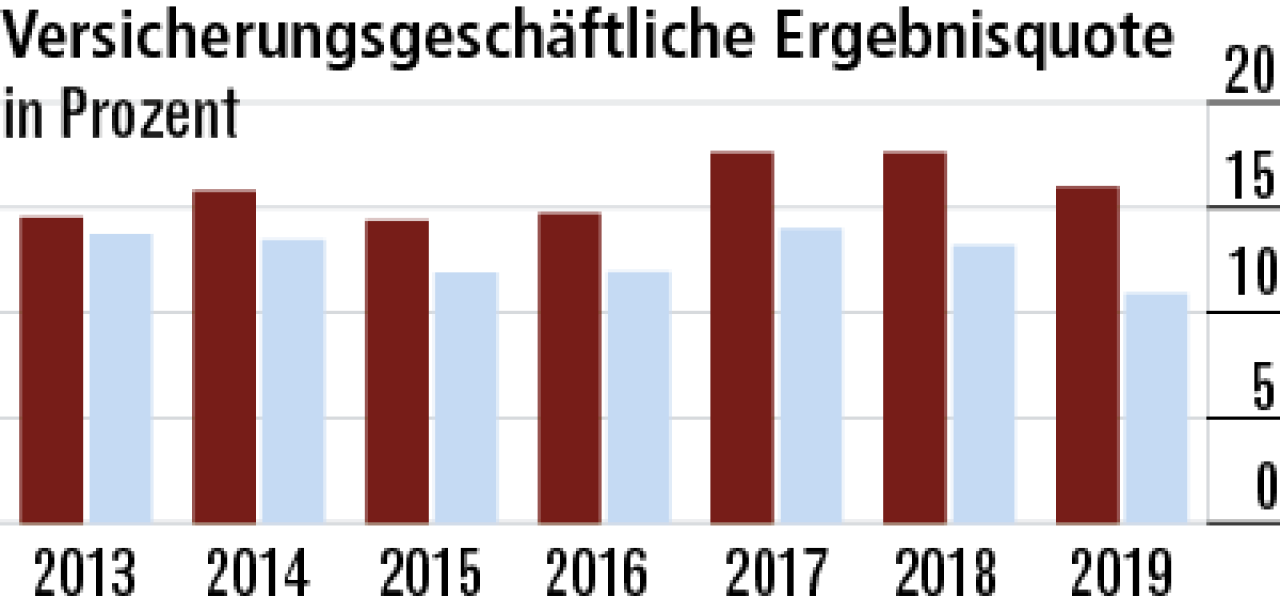

4Kostensteigerungen drücken etwas auf Ergebnisquote

Die medizinische Inflation führt zu stetig steigenden Schadenaufwendungen – Beiträge werden aber unregelmäßiger angepasst. Das erklärt die Schwankungen auf hohem Niveau beim versicherungsgeschäftlichen Ergebnis.

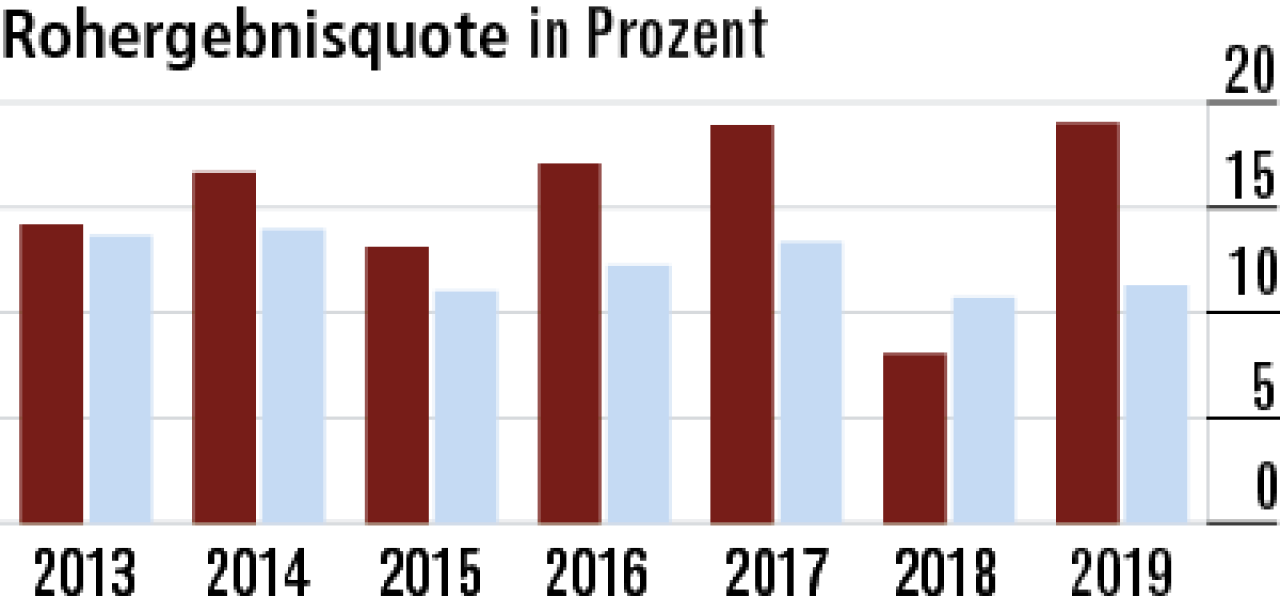

5Rohergebnisquote steigt im Jahresvergleich sehr stark an

Der enorme Anstieg des Rohergebnisses ist dem gestiegenen Kapitalanlageergebnis zu verdanken. Damit wurde die Delle des Vorjahrs wieder kompensiert, als auf die Auflösung stiller Reserven verzichtet wurde.

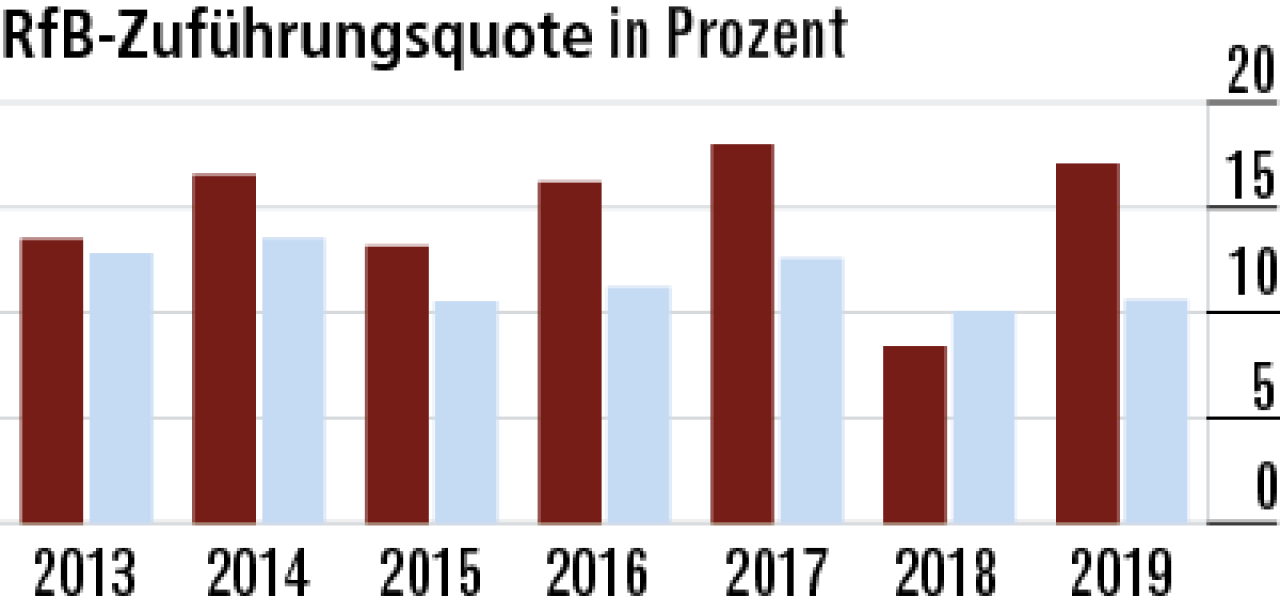

6RfB-Zuführung entwickelt sich analog zum Rohergebnis

Der LVM gibt viel vom Rohüberschuss über Zuführungen zur RfB an die Kunden weiter – das erklärt die im Durchschnitt sehr hohe RfB-Zuführungsquote (17,07 %) und auch den rasanten Anstieg im Vergleich zum Vorjahr.

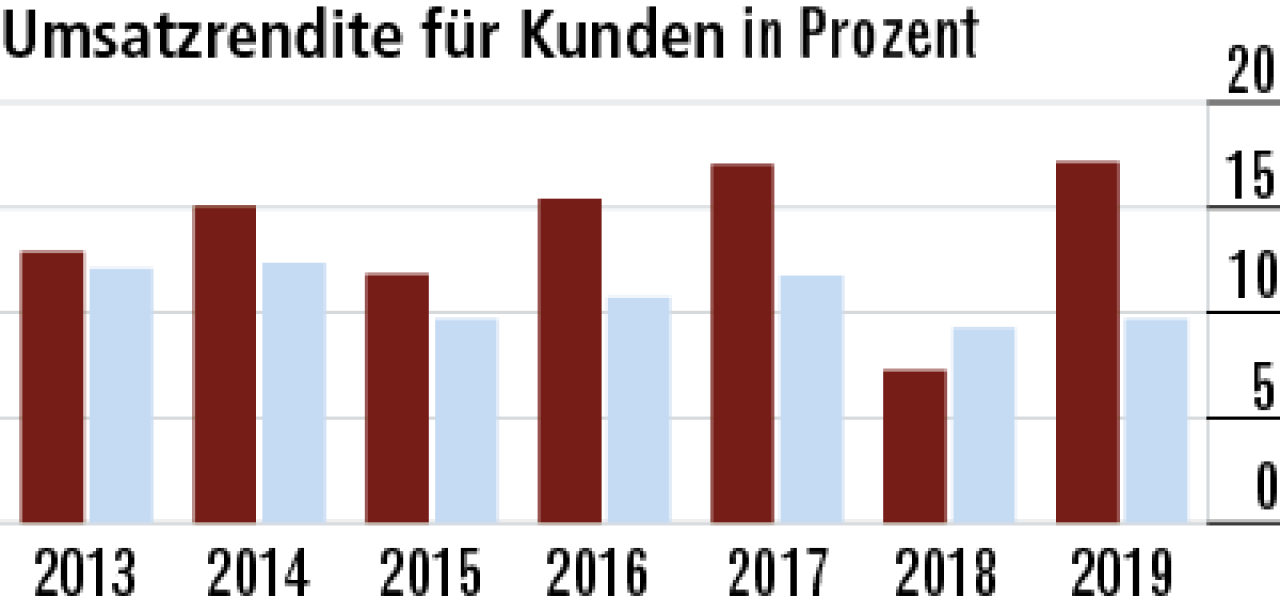

7Fokus liegt auf den Kunden statt auf Anteilseignern

Die Entwicklung beim Rohüberschuss ist auch maßgeblich für die Umsatzrendite. Sie stieg zuletzt auf 17,14 %. Als nicht börsennotiertes Unternehmen muss die LVM keine Rücksicht auf Aktionäre und Börsenkurse nehmen.

8Hohe Reserven zur Limitierung von Beitragssteigerungen

Die sehr gute RfB-Quote hilft, künftige Beitragsanpassungen besser abzufedern. Der Puffer ist deutlich überdurchschnittlich und konnte im Zeitablauf noch ausgebaut werden. Das gelang der Konkurrenz nicht.

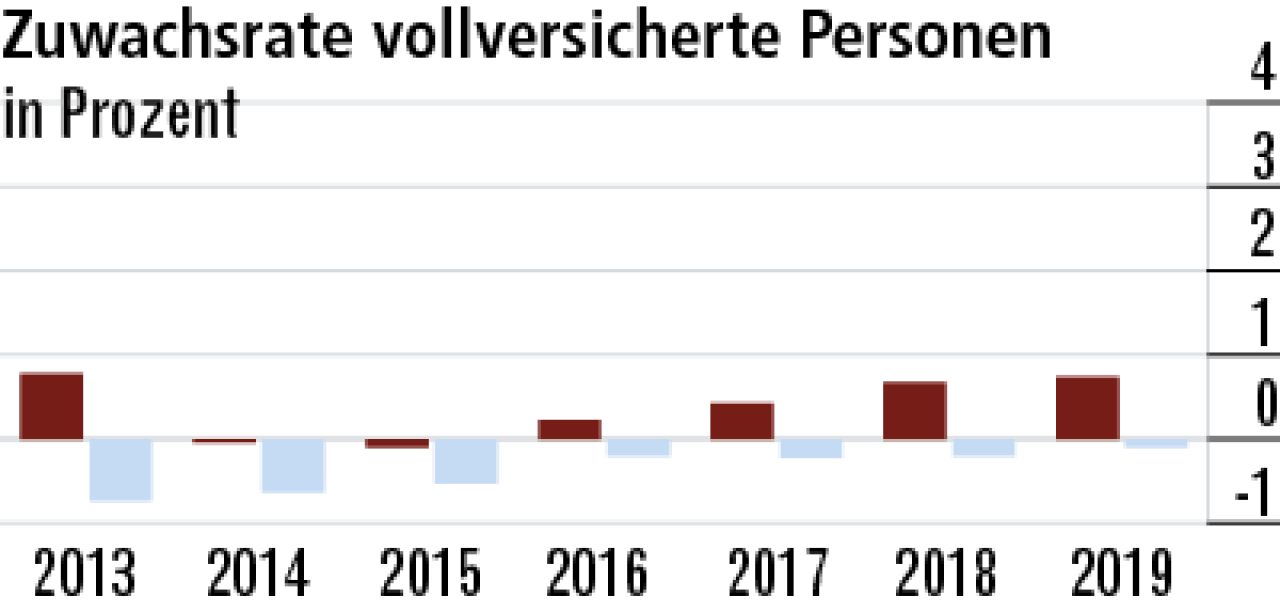

9Vollversicherung behauptet sich gut im schwierigen Markt

Die LVM legt den Geschäftsschwerpunkt weiterhin auf die Vollversicherung. Als relativ junges Unternehmen hat sie vergleichsweise wenig natürliche Abgänge. Unabhängig davon überzeugt die Zuwachsrate von 0,74 %.

10Starker Außendienst stützt die Zusatzversicherung

In der eher kleinteiligen Zusatzversicherung punktet die LVM mit attraktiven Produkten und einem starken eigenen Außendienst, der auch technisch sehr gut unterstützt wird. Dieser Vertriebsweg hat Vorteile gegenüber Maklern.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert