Im Härtetest: LVM Krankenversicherung

Die LVM ist ein junger privater Krankenversicherer mit Wachstum in der Voll- und Zusatzversicherung. Herausragend ist die hohe RfB-Quote. Die Ergebnis-Kennzahlen gehen 2020 zwar zurück, fallen aber im Marktvergleich durchweg überdurchschnittlich aus.

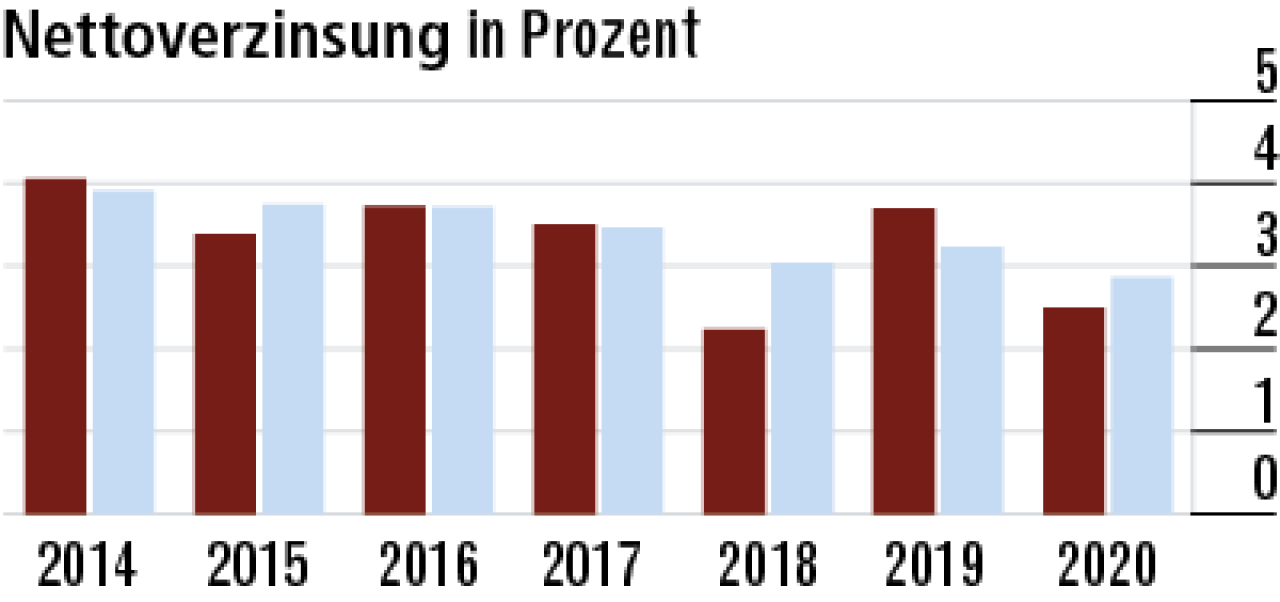

1Kapitalanlageerfolg volatiler als im Markt

Dank der guten Ergebnissituation scheint die LVM kaum steuernd in das Kapitalanlageergebnis eingreifen zu müssen. 2020 geht der Anlageerfolg aufgrund geringerer Zuschreibungen durch Wertaufholungen zurück.

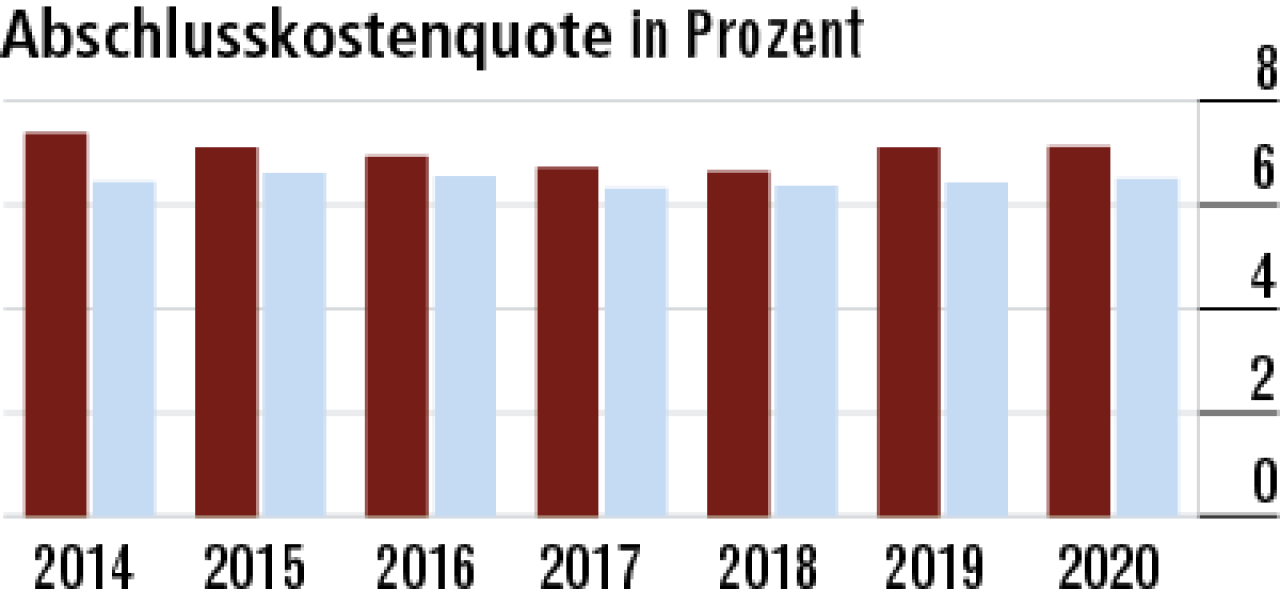

2Abschlusskostenquote wachstumsbedingt hoch

Die vergleichsweise hohen Abschlusskosten resultieren aus dem sehr guten vertrieblichen Erfolg, der sich auch in den Zuwachsraten widerspiegelt. Insgesamt verläuft die Entwicklung marktkonform.

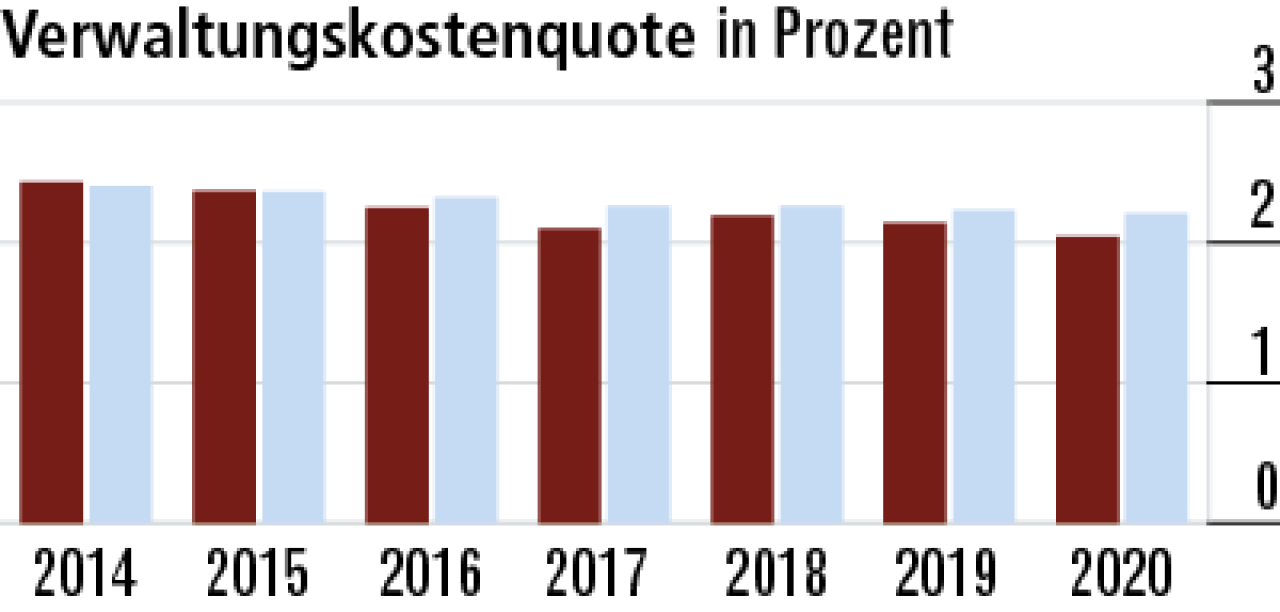

3Verwaltungskosten entwickeln sich weiter erfreulich

Die unterdurchschnittlichen Verwaltungskosten sind ein Vorteil für die Kunden. Auffällig ist, dass die Quote (2,04 Prozent) schneller als im Marktdurchschnitt (2,21 Prozent) zurückgeht, ohne dass es dafür strukturelle Gründe gibt.

4Ergebnisquote belegt sehr solide Geschäftspolitik

Die versicherungsgeschäftliche Ergebnisquote (15,59 Prozent) ist bei den Münsteranern durchgehend überdurchschnittlich. Das spricht für eine solide Kalkulation und zeitnah durchgeführte Beitragsanpassungen. Markt: 13,13 Prozent.

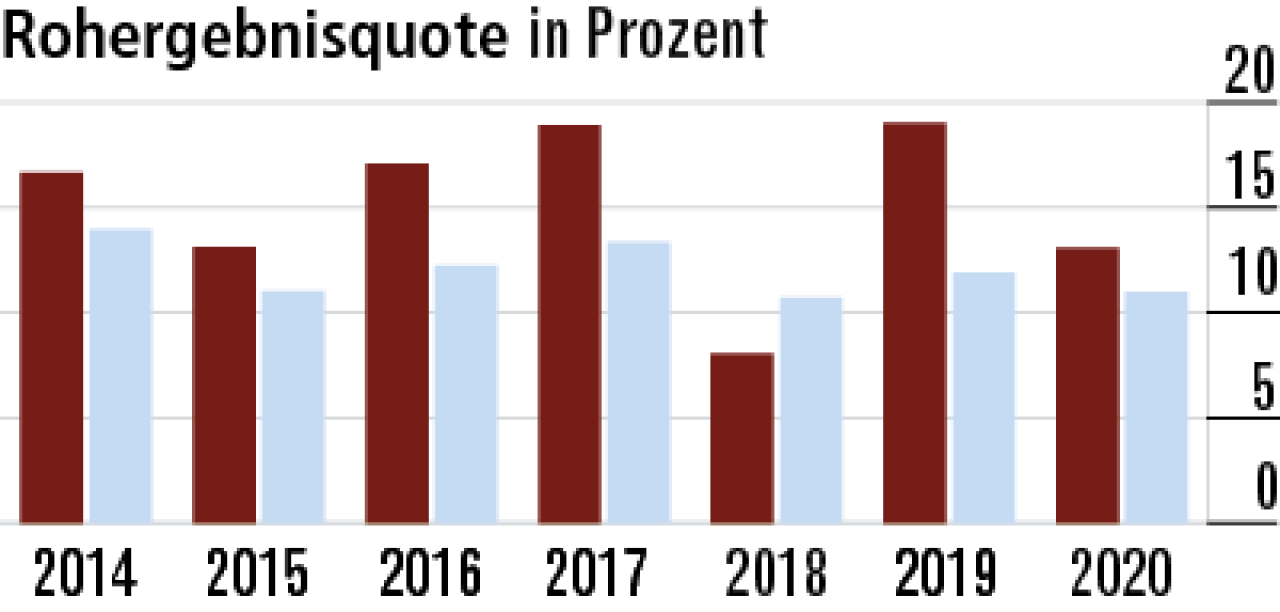

5Rohüberschuss im langjährigen Mittel überdurchschnittlich

Die Rohergebnisquote (13,07 Prozent) resultiert wesentlich aus der guten versicherungsgeschäftlichen Ergebnissituation, erweist sich aber auch als sehr volatil und geht im Jahresvergleich recht deutlich zurück. Markt: 10,98 Prozent.

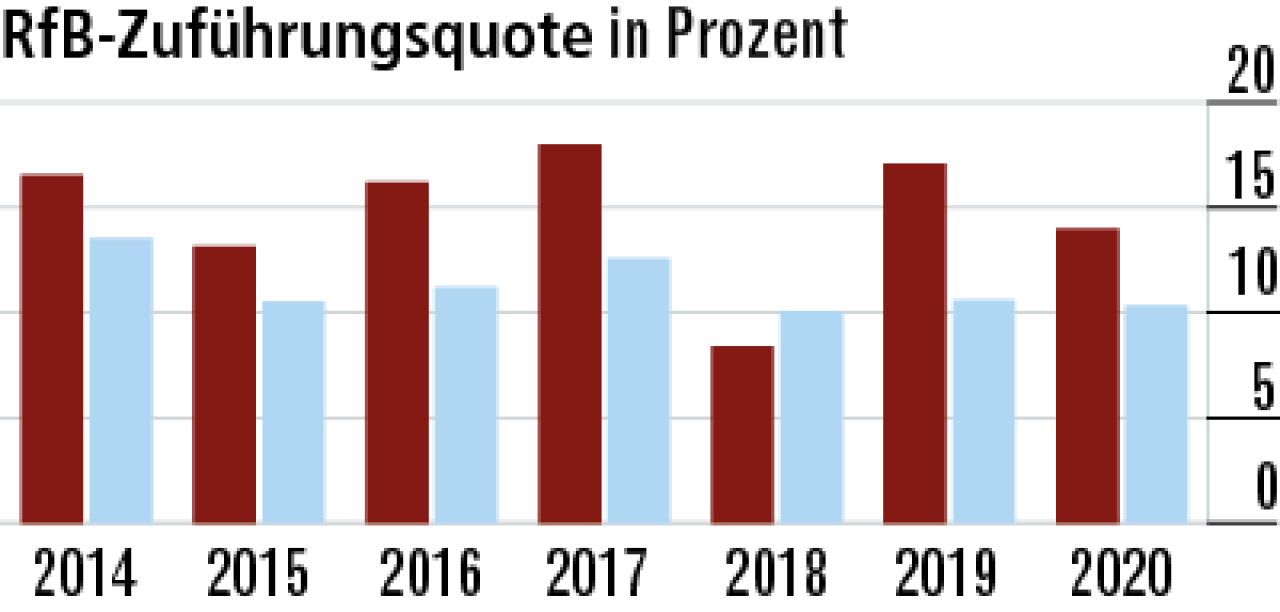

6Weiter überdurchschnittliche RfB-Zuführungen

Ein Großteil des Unternehmenserfolgs wird über Zuführungen zur erfolgsabhängigen RfB an die Kunden weitergegeben. Die Quote (14,01 Prozent) sinkt jedoch 2020 aufgrund des niedrigeren Rohergebnisses.

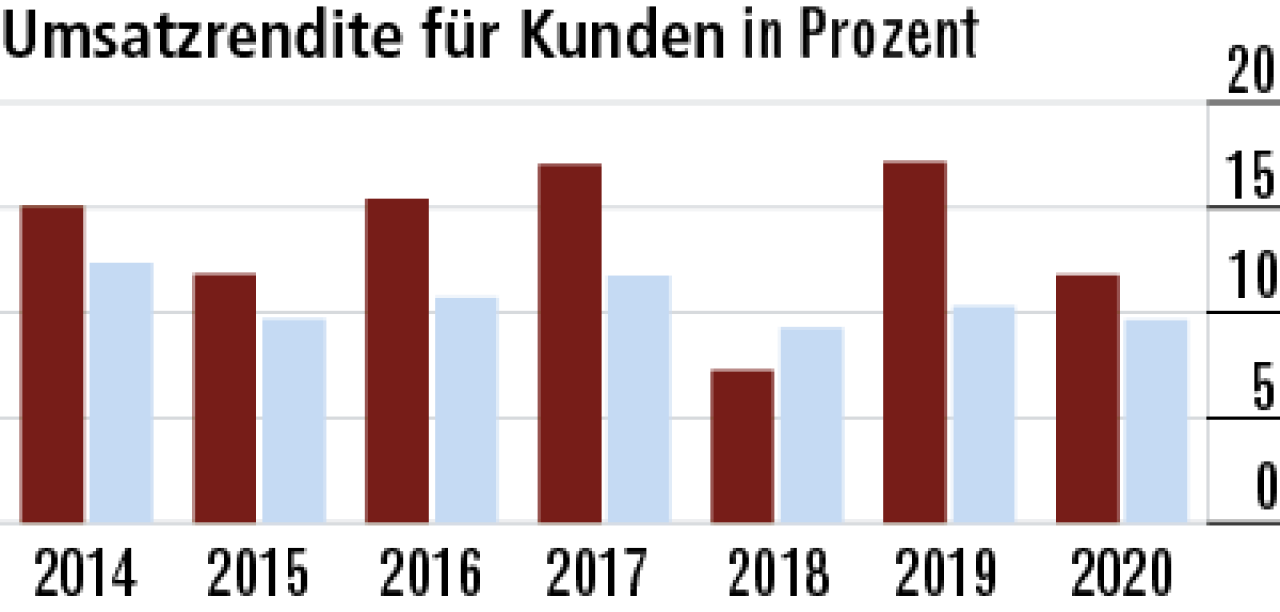

7LVM hat Aktionäre wie Eigenkapital im Blick

Der Rohüberschuss wird für Eigenkapitalstärkungen und Dividenden vergleichbar wie im Markt verwendet. Für die Kunden bleibt aufgrund der hohen Umsatzrendite, die auch die Direktgutschrift enthält, aber mehr.

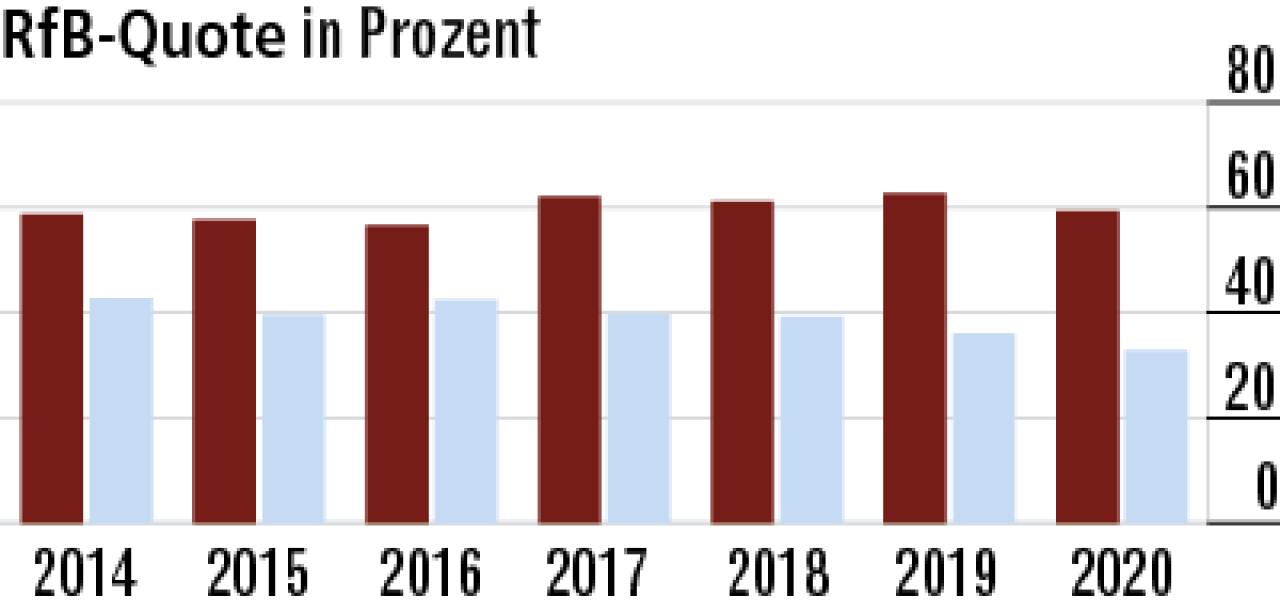

8RfB-Quote schafft auf Jahre ein starkes Polster

Die RfB-Quote bietet ein mehr als solides Polster zur Finanzierung künftiger Beitragsanpassungen. 2020 gab es wohl Anpassungen, zu deren Finanzierung ein Teil der RfB aufgelöst wurde. Daher der leichte Rückgang.

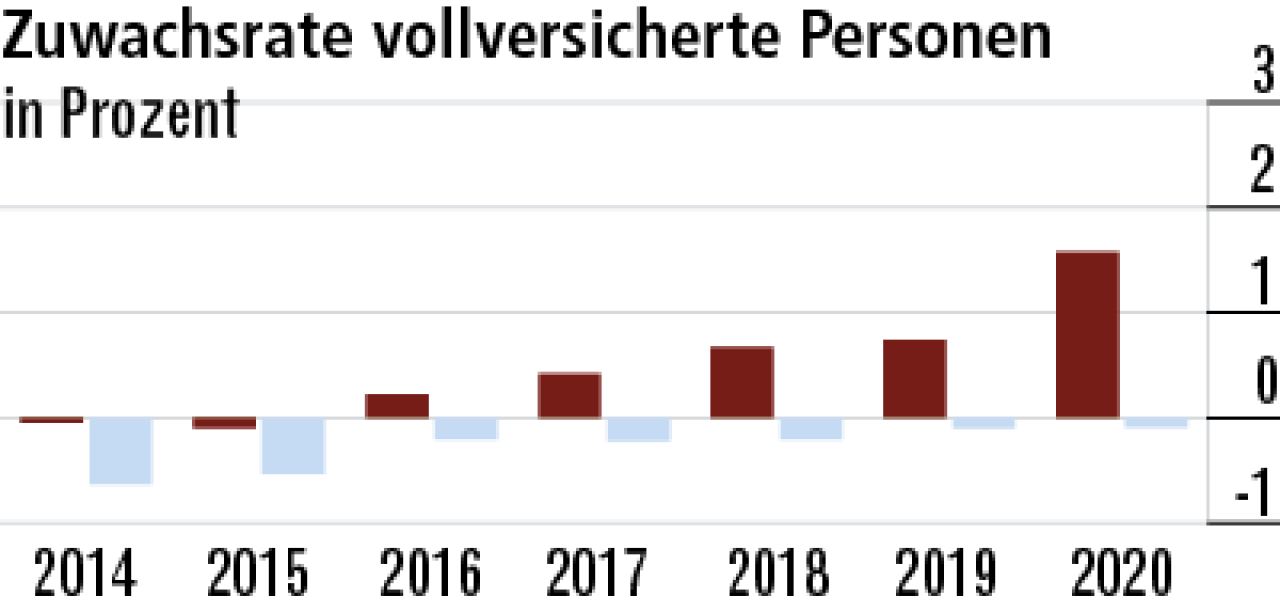

9Wachstum in der Vollversicherung zieht weiter an

Die Vollversicherung wächst bei der LVM. Das liegt wohl auch an dem starken Vertrieb. Der Krankenversicherer ist aber auch noch nicht sehr alt, sodass der natürliche Bestandsabgang weniger ins Gewicht fällt.

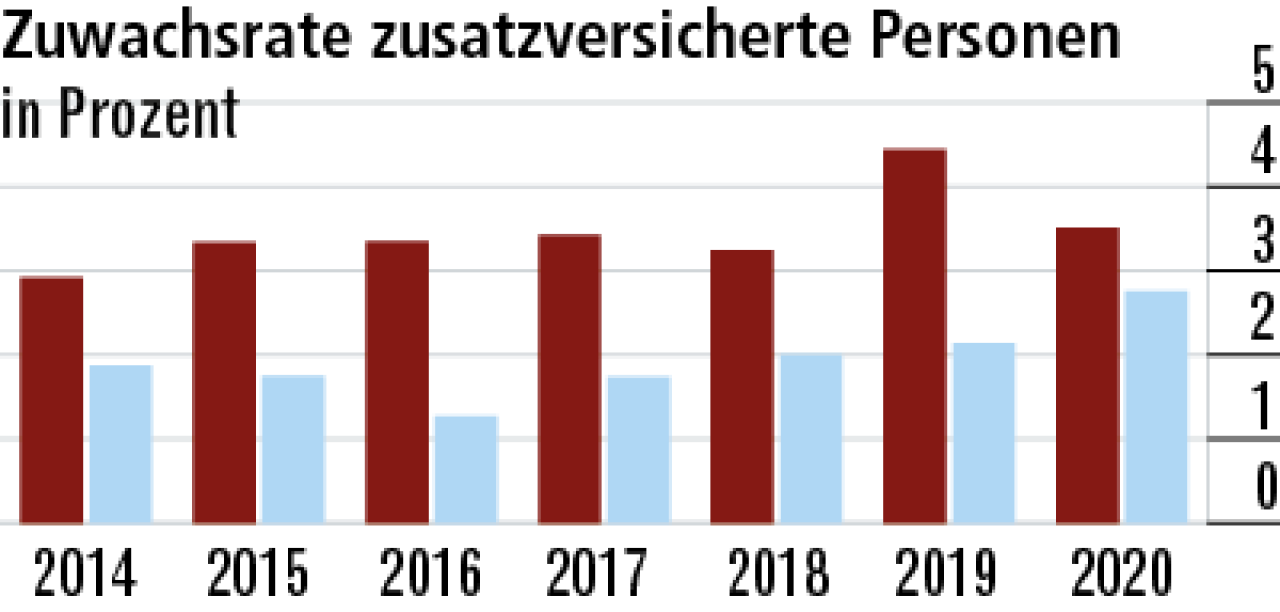

10Gute Produkte und Vertrieb in der Zusatzversicherung

Auch in der Zusatzversicherung sind die Wachstumsraten (3,51 Prozent) hoch. Gute marktgängige Produkte und der starke Ausschließlichkeitsvertrieb dürften der Schlüssel zum Erfolg sein. Markt: 2,76 Prozent.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert