Im Härtetest: Mecklenburgische Krankenversicherung

Die Mecklenburgische wächst als junges Unternahmen stark, ist damit ein Sonderfall am Markt. Die Abschlusskostenquote ist überdurchschnittlich hoch. Rohergebnis und Umsatzrendite sind überzeugend.

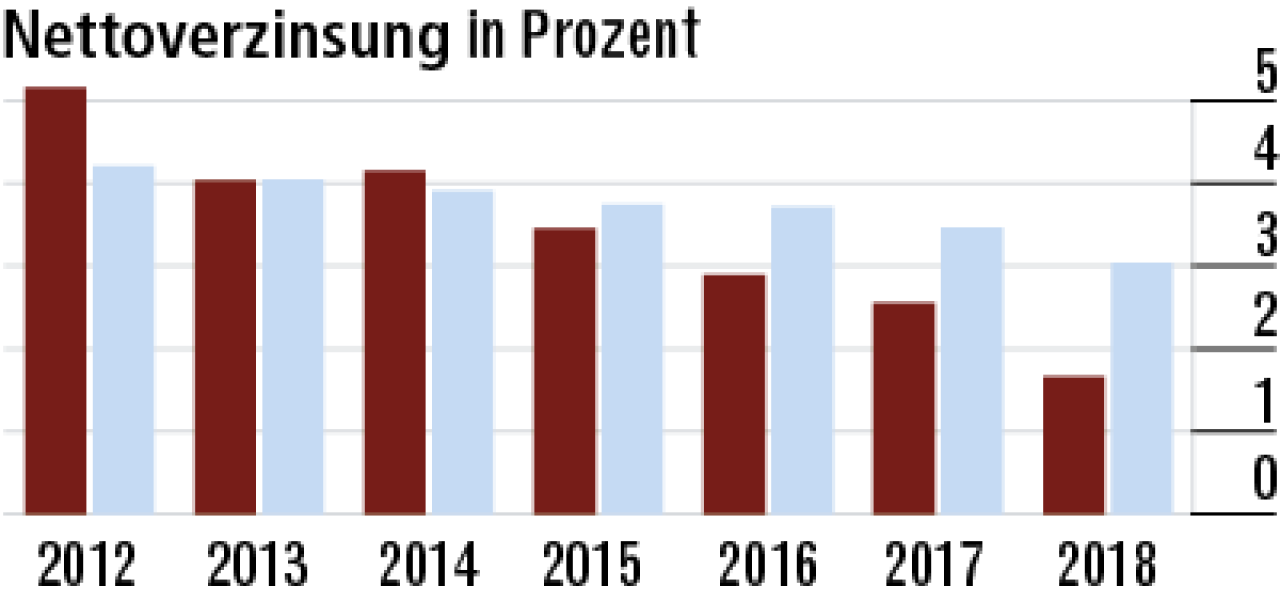

1Nettoverzinsung fällt noch mal deutlich zurück

Die Nettoverzinsung ist 2018 deutlich gesunken, da vergleichsweise hohe Verluste aus dem Abgang von Kapitalanlagen zu verzeichnen waren. Die Mecklenburgische kommt nur noch auf eine Verzinsung von 1,66 %.

2Abschlusskostenquote wachstumsbedingt sehr hoch

Starkes Wachstum und der noch kleine Bestand führen zu den hohen Abschlusskosten (Quote: 10,02 %). Daraus kann man aber nicht auf üppige Abschlussprovisionen schließen. Der Markt im Vergleich: 6,36 %.

3Verwaltungskostenquote entwickelt sich günstig

Wichtig für Kunden ist, dass die Mecklenburgische sukzessive im Backoffice günstiger wird. Die Verwaltungskostenquote sank erneut auf nun 3,11 %. Der Markt arbeitet im Schnitt aber noch günstiger (2,26 %).

4Ergebnisquote dank geringer Zahlungen sehr hoch

Bei gut funktionierender Gesundheitsprüfung fallen die gezahlten Leistungen in den ersten Jahren meist unterdurchschnittlich aus. So erklärt sich die hohe versicherungsgeschäftliche Ergebnisquote (32,74 %).

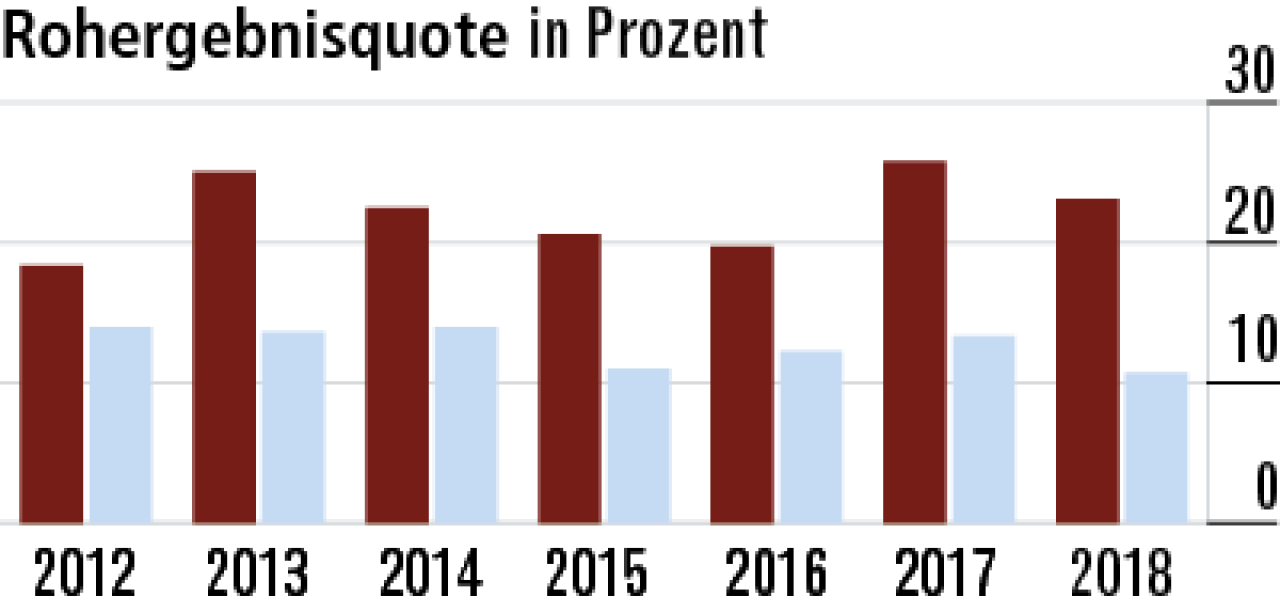

5Rohergebnisquote profitiert von Selektionseffekt

Die hohe Rohergebnisquote (23,08 %) ist typisch für einen jungen, stark wachsenden Krankenversicherer. Hier wirkt auch der Umstand, dass anfangs verhältnismäßig wenige Leistungen zu erbringen sind.

6Zuführung zur RfB hält deutlichen Abstand zum Markt

Die RfB-Zuführungsquote drückt aus, wie viel für zukünftige Barausschüttungen und Beitragsdämpfungen

seitens des Versicherers zurückgestellt wurde. Die Mecklenburgische ist hier bestens aufgestellt (21,61 %).

7Umsatzrendite profitiert von hohem Rohüberschuss

Der hohe Rohüberschuss wird zu großen Teilen an die Versicherungsnehmer weitergegeben. Daher fällt die Umsatzrendite für Kunden ausgesprochen hoch aus. Mit 20,62 % ist der Wert mehr als überdurchschnittlich.

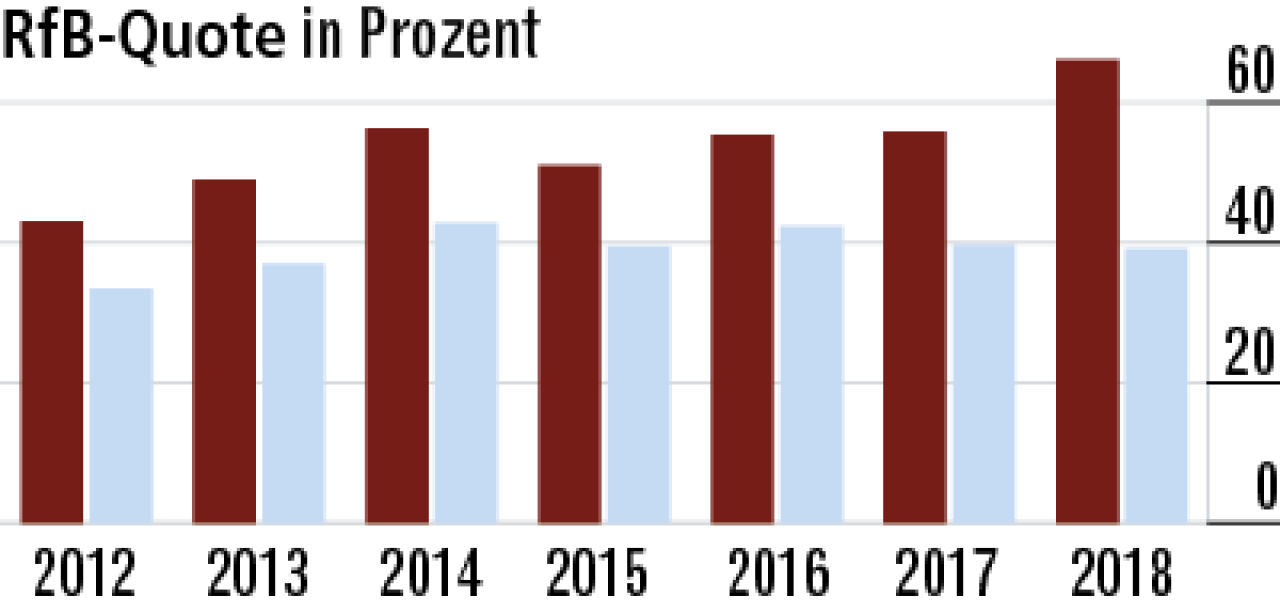

8Steigende RfB-Quote ein Indiz für stabile Beiträge

Die Beiträge mussten 2018 kaum verändert werden. Es erfolgten nur geringe Entnahmen aus der RfB zur Limitierung von Beitragsanpassungen. Im Zuge dessen stieg die Quote weiter auf 66,12% (Markt: 39,17 %).

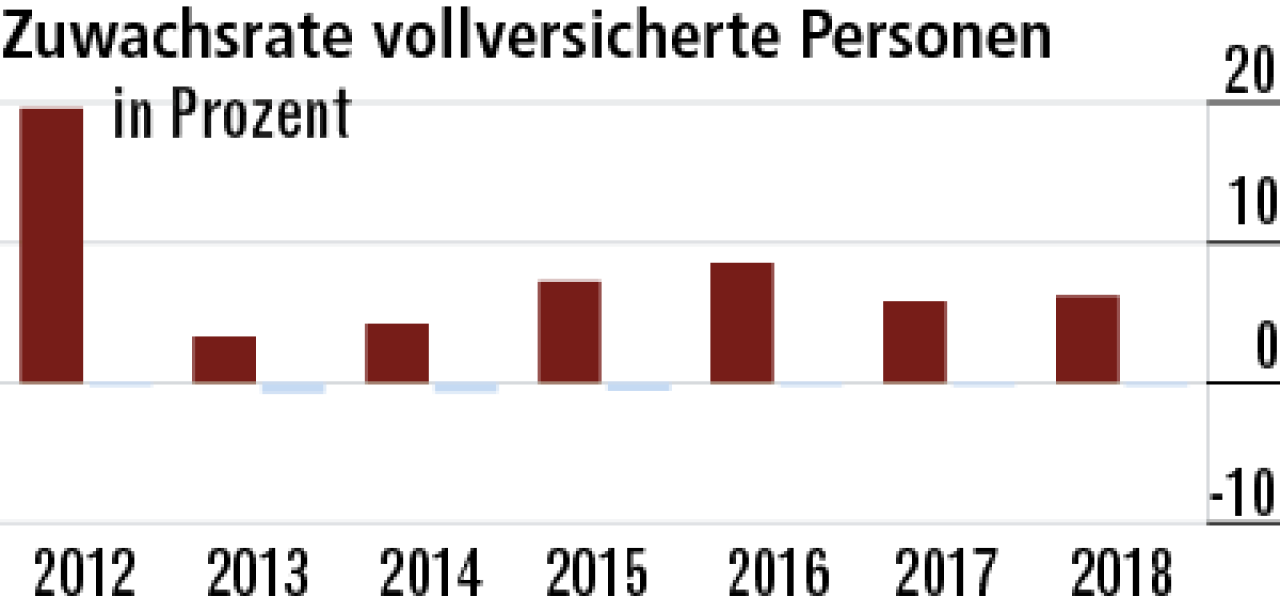

9Wachstum bei Vollversicherten ohne große Aussagekraft

In der Vollversicherung hat das Unternehmen gerade mal 129 Personen hinzugewonnen. Rein prozentual ist die Zuwachsrate indes sehr hoch (6,17%): Dies zeigt die geringe Bedeutung dieses Geschäftszweigs.

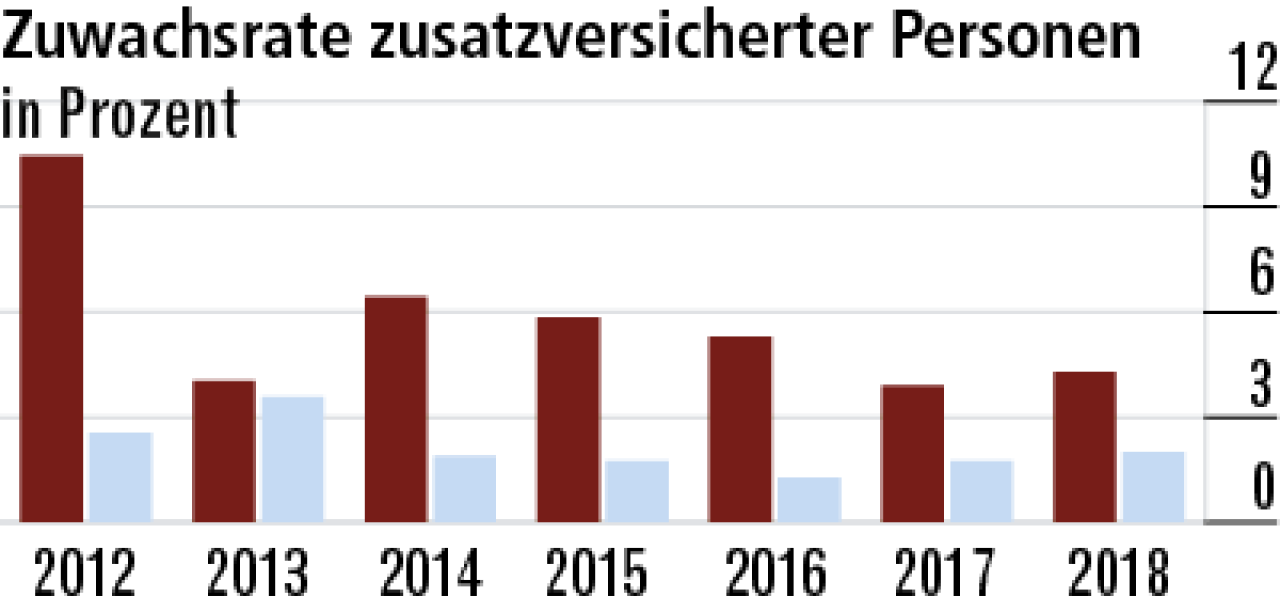

10Bestandsentwicklung bei Zusatzversicherten positiv

Die Mecklenburgische vertreibt auch die Zusatzversicherung vorwiegend über den eigenen Außendienst. 2500 Kunden wurden 2018 hinzugewonnen, die Zuwachsrate stieg damit auf 4,29 %. Der Markt liegt bei 2,00 %.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert