Im Härtetest: Mecklenburgische Krankenversicherung

Die Mecklenburgische ist ein kleiner Anbieter mit einem Bestand an jungen Kapitalanlagen, der aber in der Zusatzversicherung kontinuierlich wächst. Die Erträge sind hoch und die Kostenentwicklung geht in die richtige Richtung.

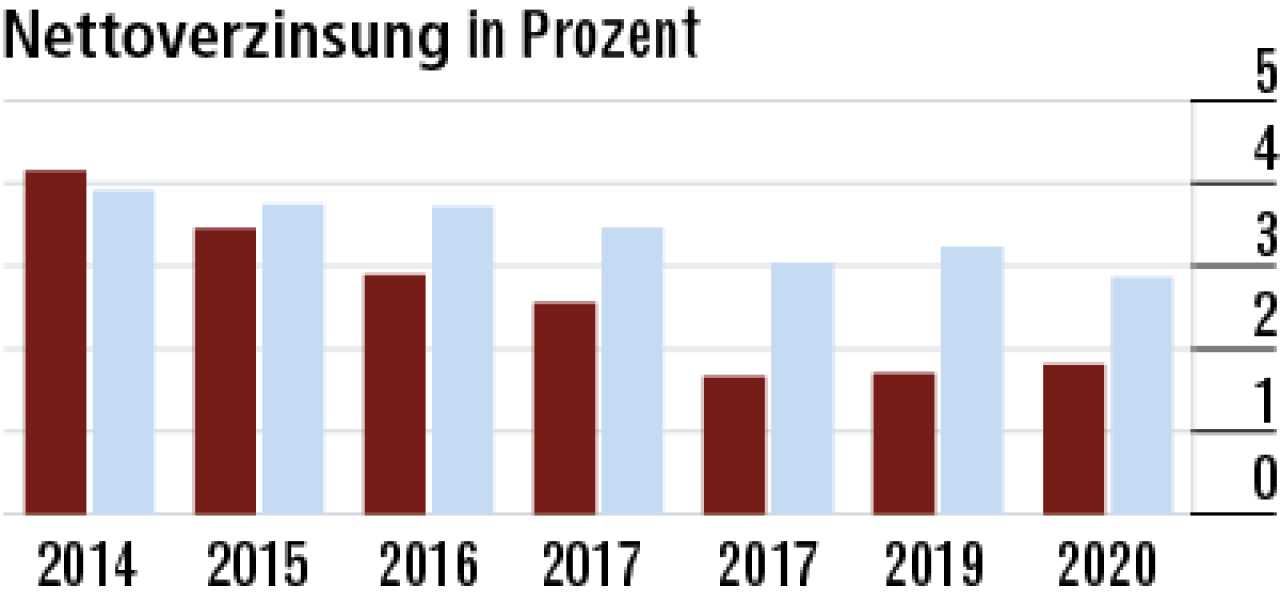

1Junge Anlagen können nur niedrig verzinst werden

Als recht junges und stark wachsendes Unternehmen ist man stärker von den niedrigen Zinsen am Kapitalmarkt betroffen (Nettoverzinsung: 1,81 Prozent). Das ist wegen der blendenden Versicherungstechnik aber nicht tragisch.

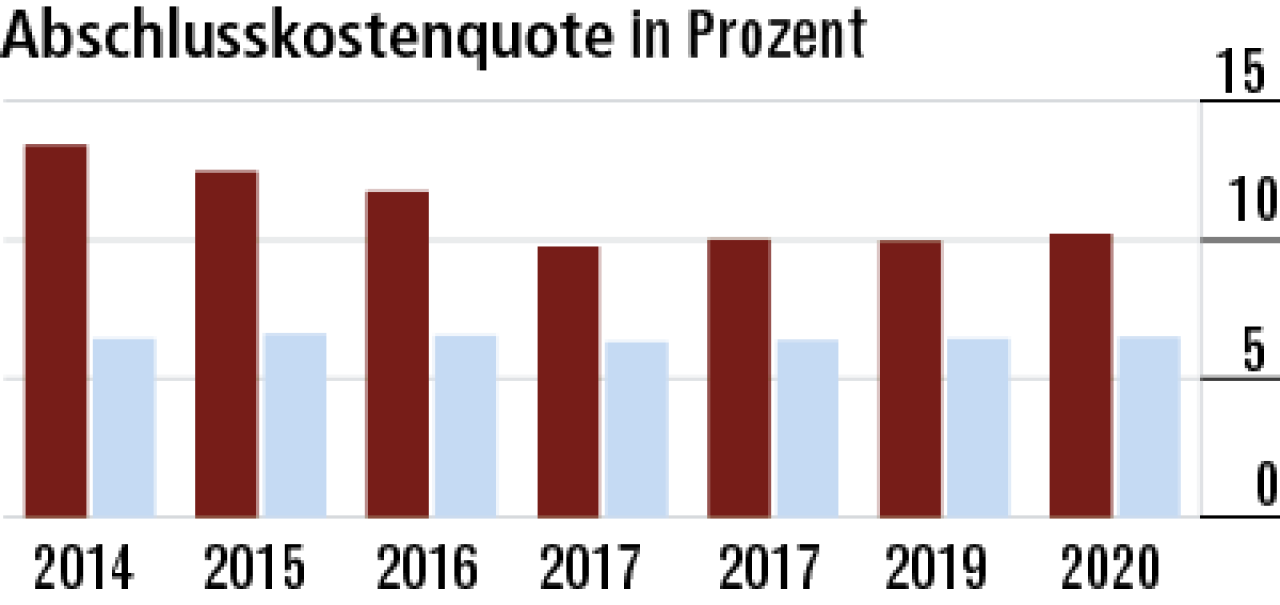

2Abschlusskostenquote wachstumsbedingt hoch

Die hohen Abschlusskosten der Mecklenburgischen (Quote: 10,20 Prozent) lassen sich mit den sehr hohen Zuwachsraten bzw. dem hohen Neugeschäft begründen. Ein für Krankenversicherer typisches Bild. Der Markt liegt bei 6,50 Prozent.

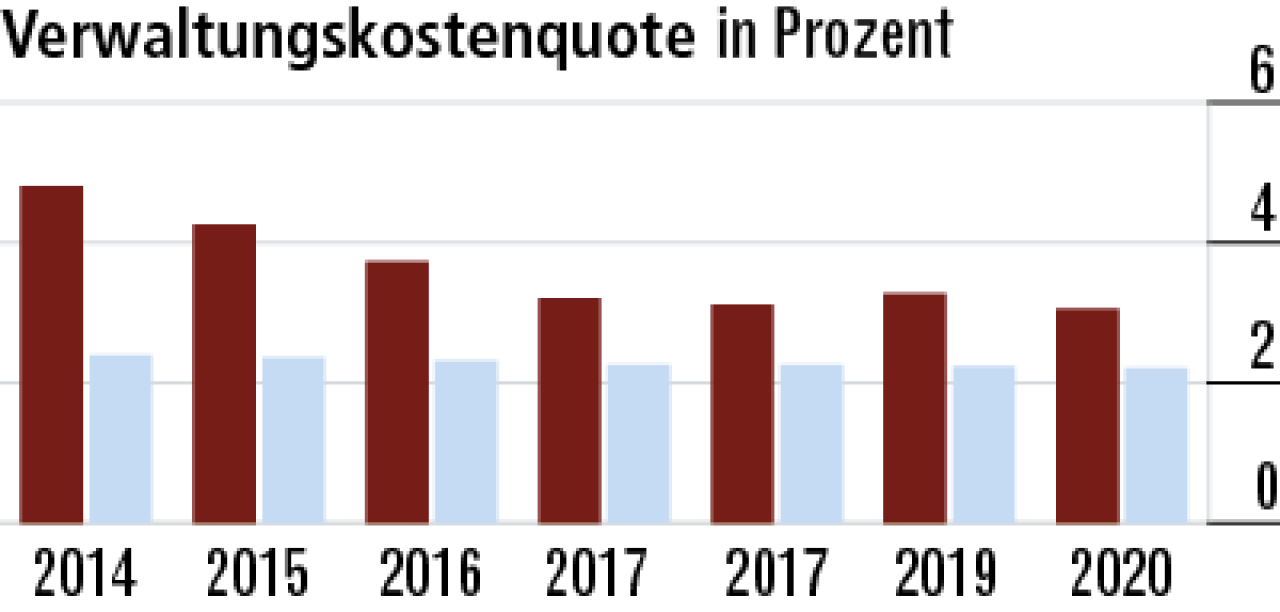

3Verwaltungskosten entwickeln sich weiter erfreulich

Eine höhere Verwaltungskostenquote ist bei kleinen Unternehmen nicht überraschend. Allerdings wirken mit dem Beitragswachstum sukzessive Skaleneffekte, sodass sich die Quote im Zeitablauf dem Markt annähert.

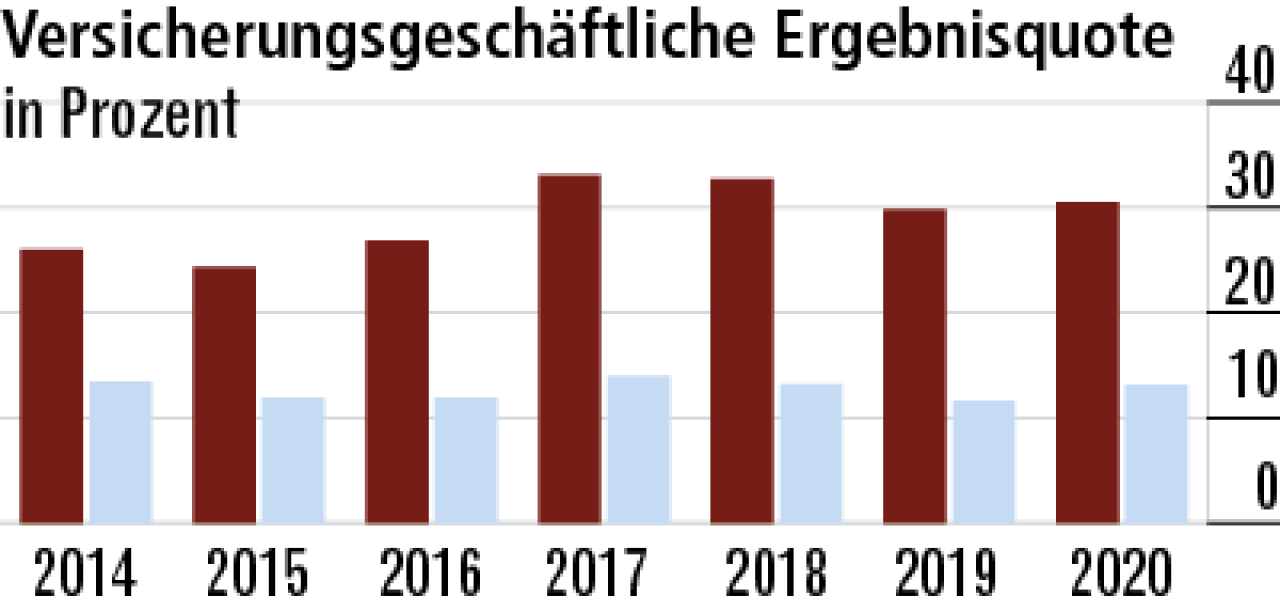

4Wachstumseffekte erklären hohe Ergebnisquote

Der Geschäftsschwerpunkt liegt in der Zusatzversicherung. Hier sind die Margen höher als in der Vollversicherung, was neben positiven Selektionseffekten das hohe versicherungsgeschäftliche Ergebnis (Quote: 30,49 Prozent) erklärt.

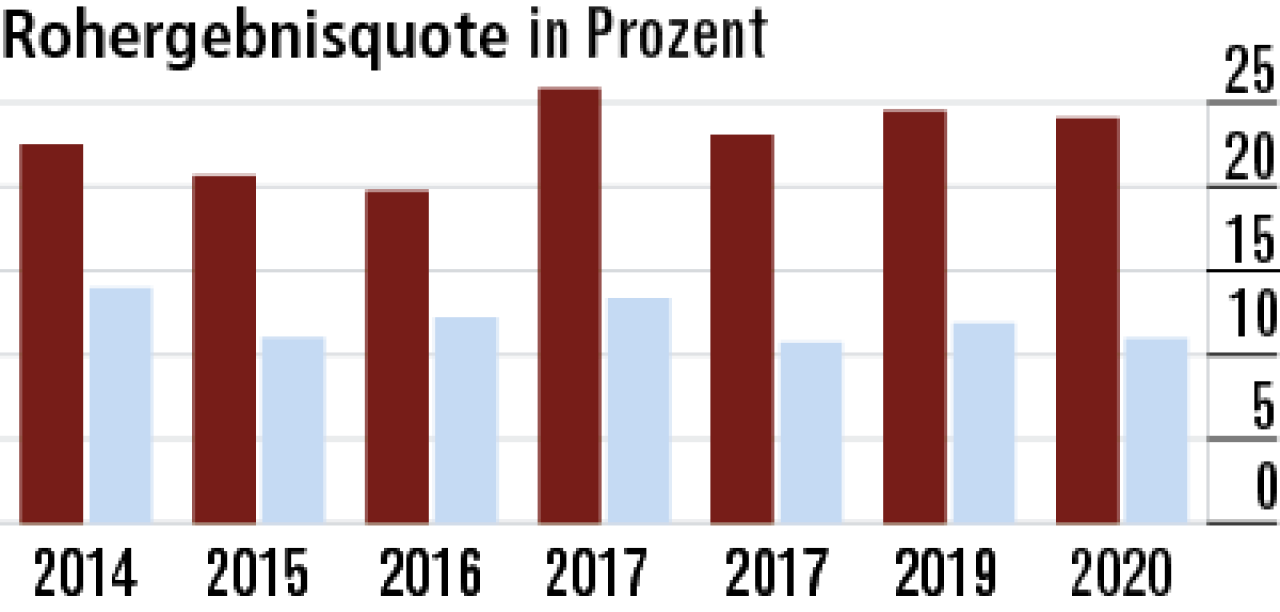

5Rohergebnisquote auch weit überdurchschnittlich

Das versicherungsgeschäftliche Ergebnis ist auch der Grund für die überdurchschnittliche Rohergebnisquote. Allerdings wirkt das geringe Kapitalanlageergebnis limitierend, sodass der Abstand zum Markt nicht ganz so groß ist.

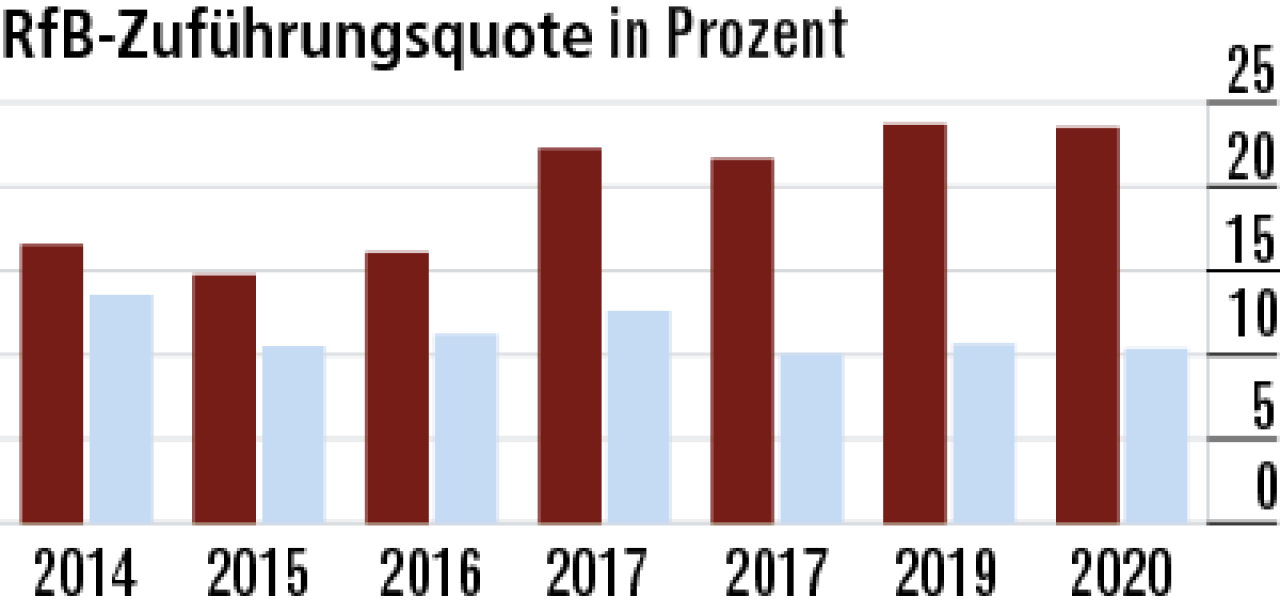

6Hohe RfB-Zuführung ein gutes Signal für Kunden

Der hohe Rohüberschuss schafft für die Mecklenburgische viele Möglichkeiten. Einen großen Teil geben die Hannoveraner über RfB-Zuführungen an die Kunden weiter. Die Quote übertrifft dabei den Markt weiter um Längen.

7Mittelverwendung zielt auf langfristige Stabilität

In den vergangenen Jahren wurden den Gewinnrücklagen erhebliche Mittel zugeführt. Für ein Unternehmen mit größer werdendem Bestand ist das normal, da auch die Solvabilitätsanforderungen steigen.

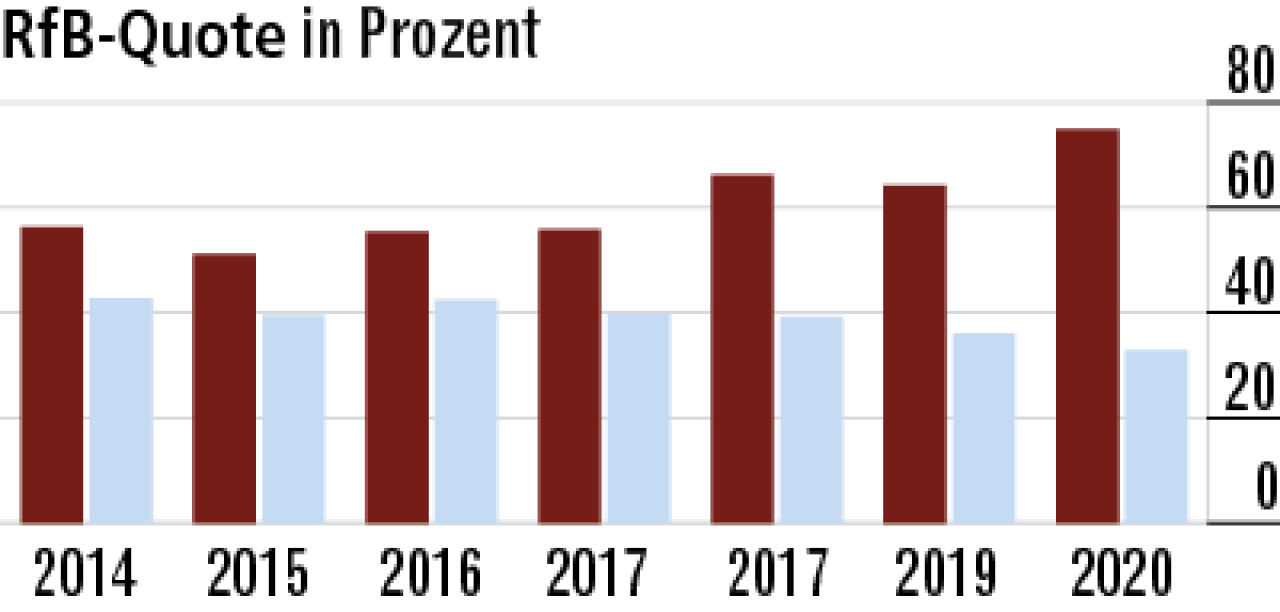

8RfB-Quote belegt enormes Polster zur Beitragsdämpfung

Dank der hohen RfB-Quote (74,81 Prozent) stehen erhebliche Mittel zur Limitierung von Beitragsanpassungen zur Verfügung. Zuletzt mussten auch nur geringe Beitragsanpassungen durch Entnahmen begrenzt werden. Markt: 32,77 Prozent.

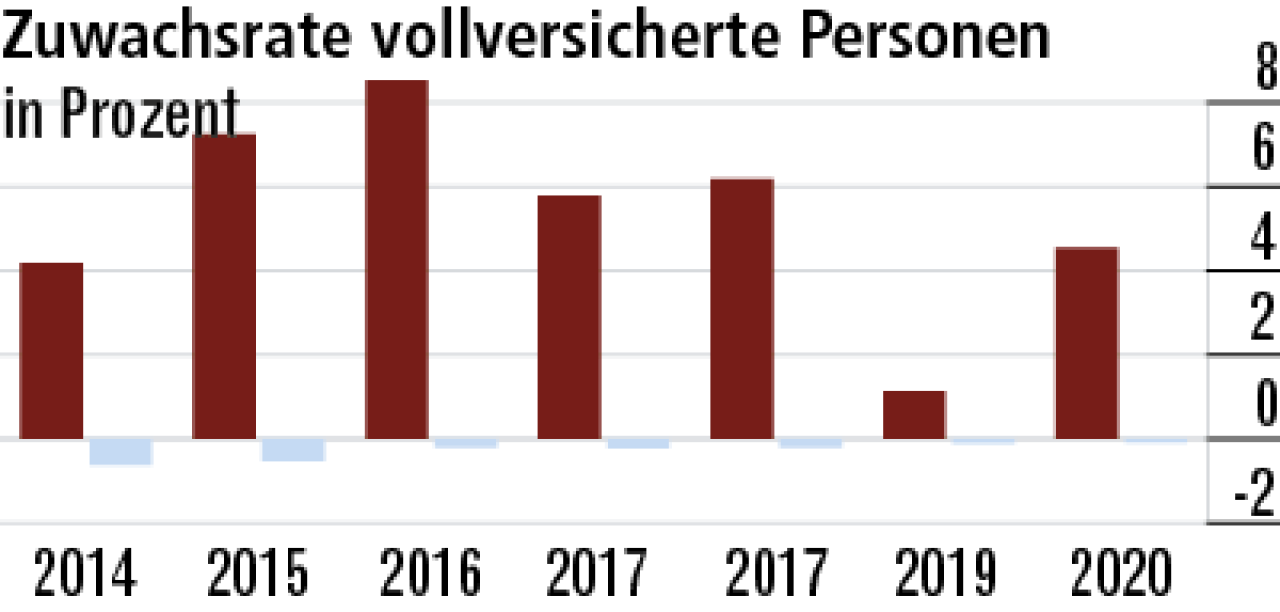

9Vollversicherung ohne jede Aussagekraft

Die hohen Zuwachsraten in der Vollversicherung sind nicht mit dem Markt vergleichbar. Der Bestand ist extrem gering. Zudem dürfte in einem so jungen Unternehmen kaum natürlicher Abgang zu verzeichnen sein.

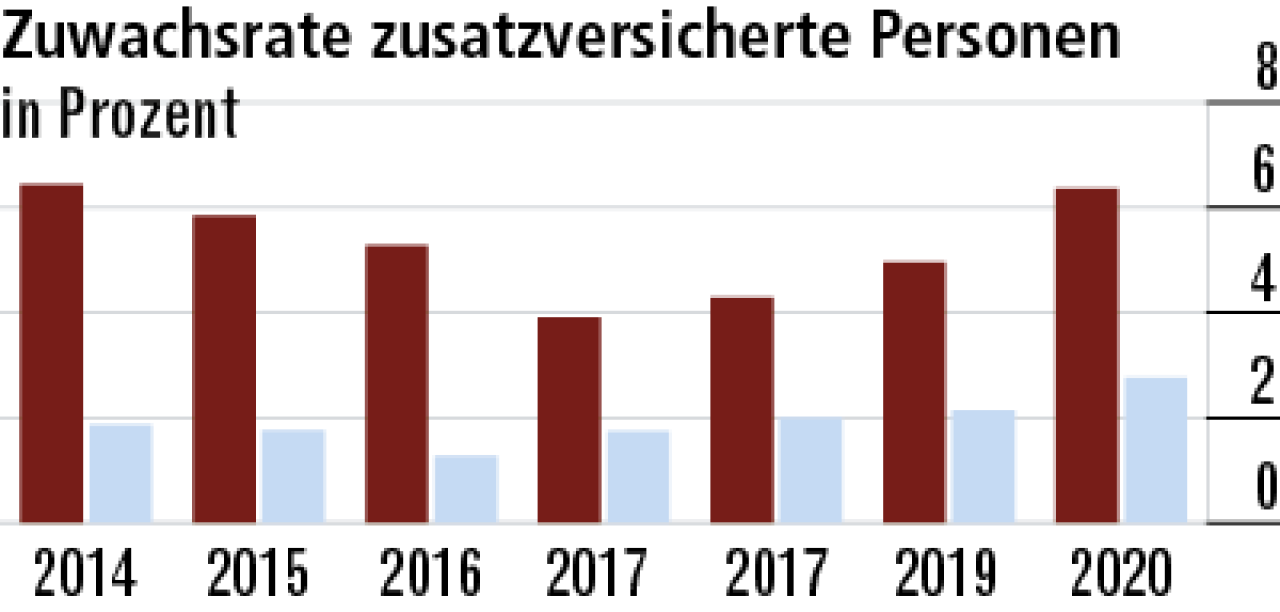

10Wachstum in der Zusatzversicherung steigt weiter

Die Zuwachsraten in der Zusatzversicherung steigen kontinuierlich. Der Wert 2020 von 6,35 Prozent ist wirklich gut. Ausschlaggebend dürften attraktive Produkte und ein starker Außendienst sein. Der Markt liegt bei 2,76 Prozent.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

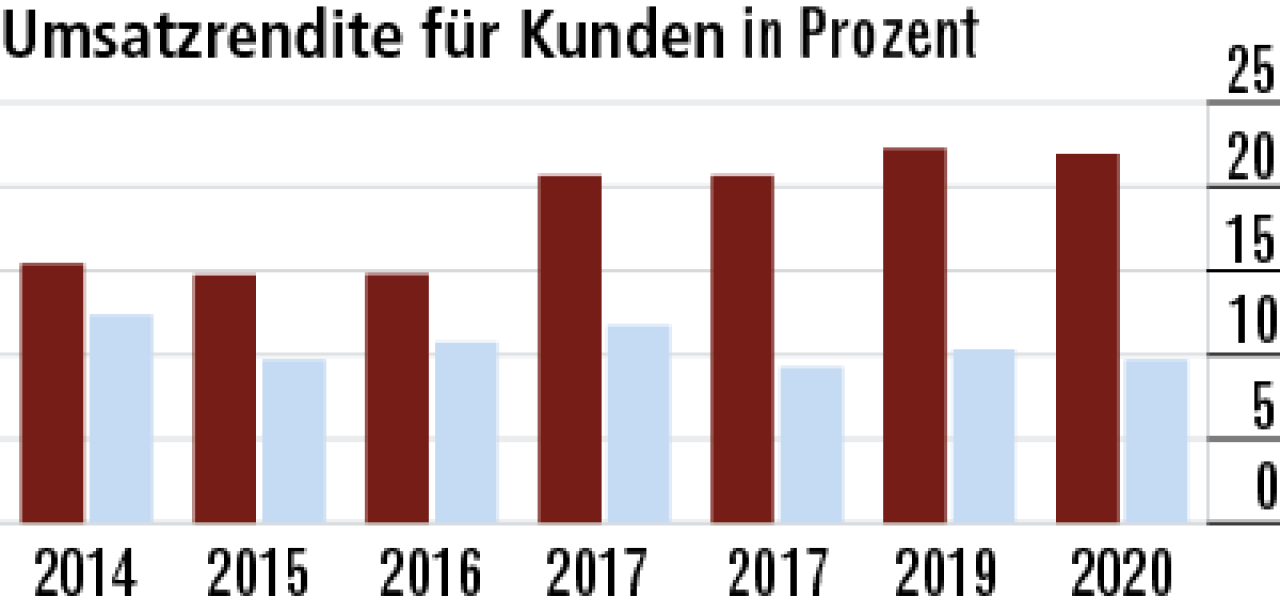

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert