Im Härtetest: Münchener Verein Krankenversicherung

Der Münchener Verein überzeugt mit starken wirtschaftlichen Kennzahlen – davon profitieren auch die Kunden. Vor allem in der Vollversicherung ließ das Neugeschäft zuletzt aber zu wünschen übrig.

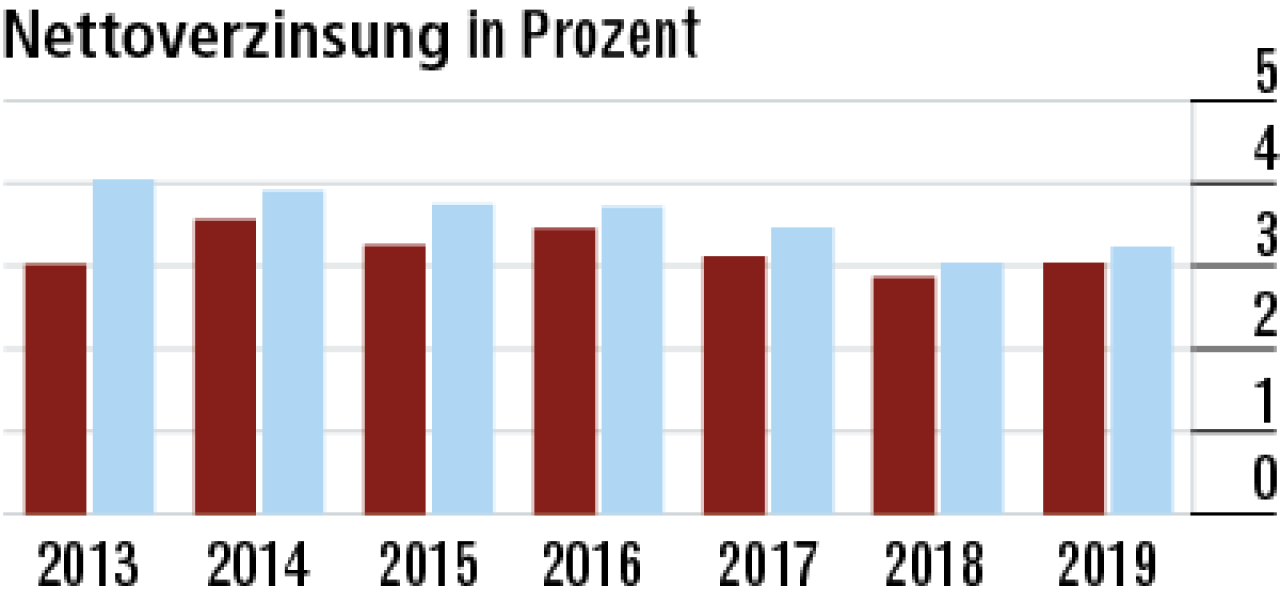

1Nettoverzinsung aufgrund Anlagefokus etwas niedriger

Der Anlageschwerpunkt sind festverzinsliche Wertpapiere und hier staatsgarantierte Titel. Sie erwirtschaften nur überschaubare Renditen, die die unterdurchschnittliche Nettoverzinsung (3,04 %) erklären.

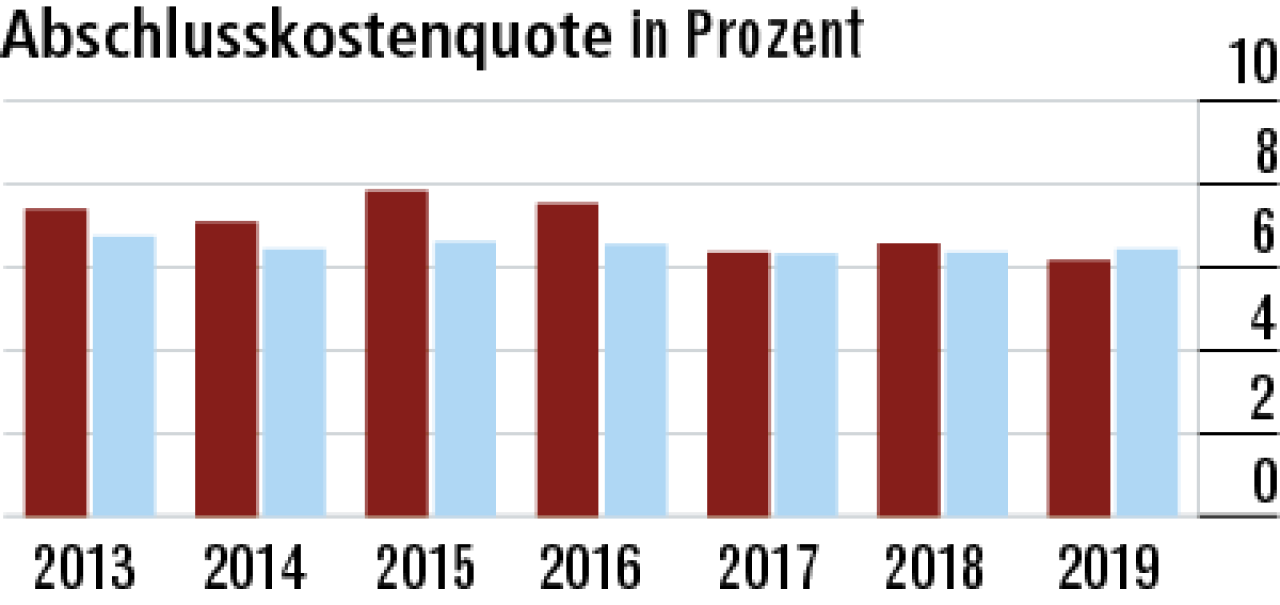

2Abschlusskostenquote sinkt analog zum Wachstum

Die rückläufigen Abschlusskosten korrespondieren mit den Zuwachsraten in der Voll- und auch in der Zusatzversicherung. Im Marktvergleich liegen die Münchener damit leicht besser als die Konkurrenz (6,16 %).

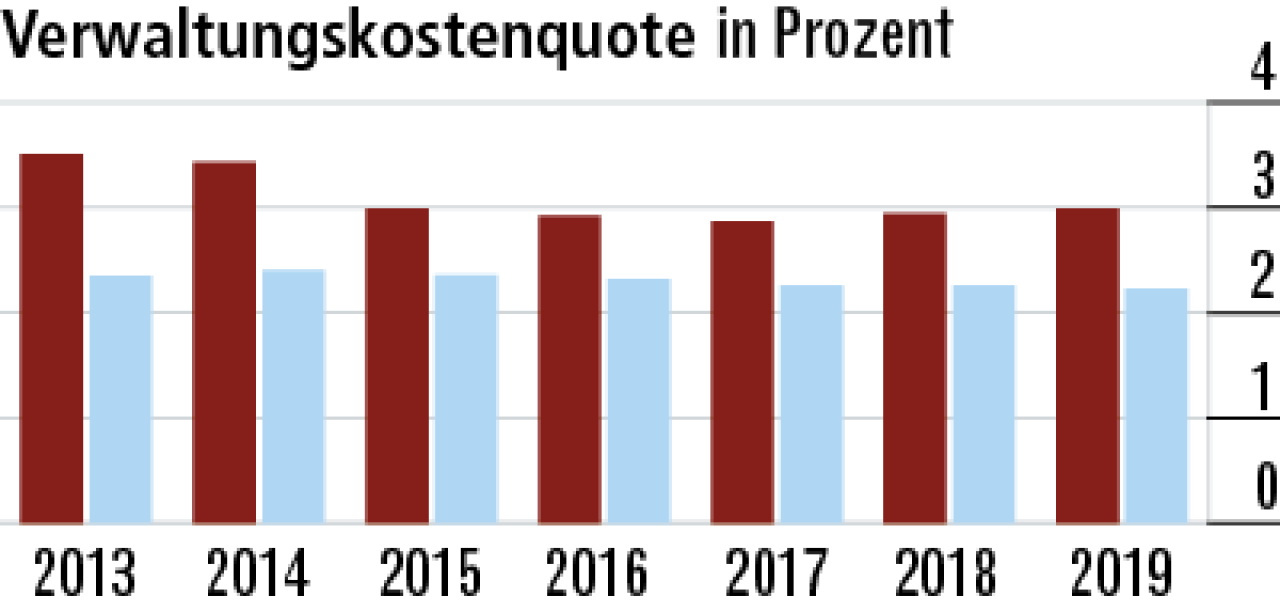

3Verwaltungskosten könnten niedriger sein

Der Münchener Verein weist mit einer Quote von 2,99 % höhere Verwaltungskosten aus als die Konkurrenz (durchschnittlich 2,23 %). Ein Grund hierfür dürfte sein, dass der Qualitätsanbieter vergleichsweise klein ist.

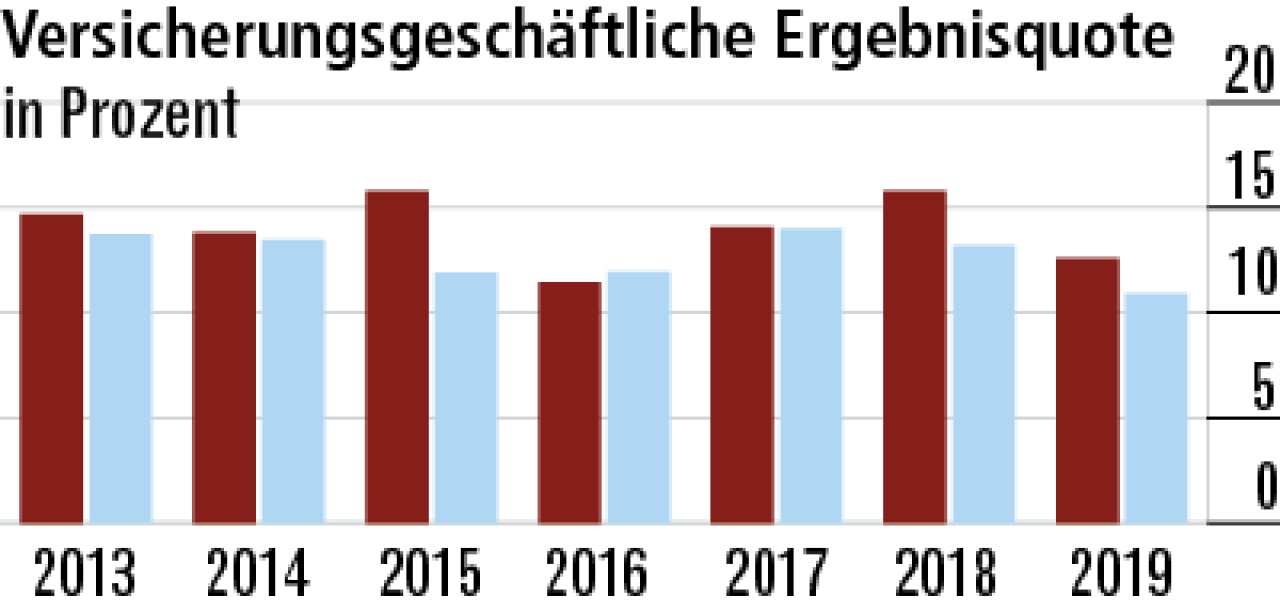

4Ergebnisquote belegt solide Geschäftspolitik

Die versicherungsgeschäftliche Ergebnisquote ist unauffällig. Sie war trotz Rückgangs zuletzt überdurchschnittlich – was für eine auskömmliche Kalkulation und zeitnah stattfindende Beitragsanpassungen spricht.

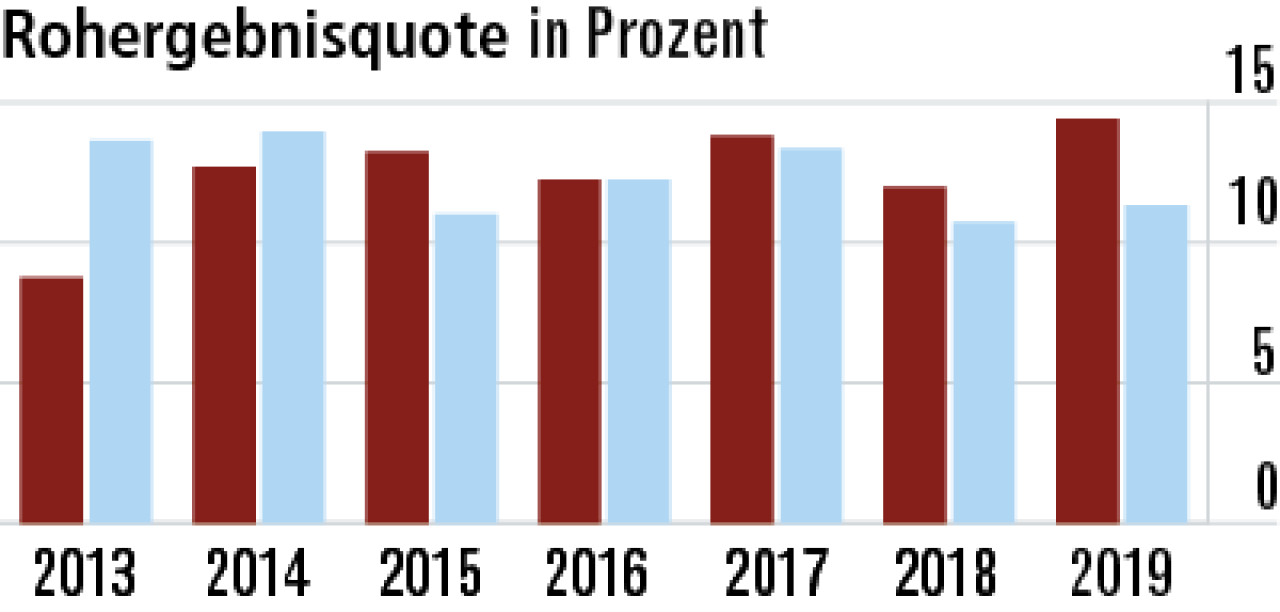

5Rohergebnisquote entwickelt sich sehr positiv

Alte Bestände mit Schwerpunkt in der Vollversicherung – der Kapitalanlageerfolg der Münchener hat einen vergleichsweise starken Einfluss auf den Rohüberschuss. Deshalb stieg die Quote im Vorjahresvergkeich kräftig.

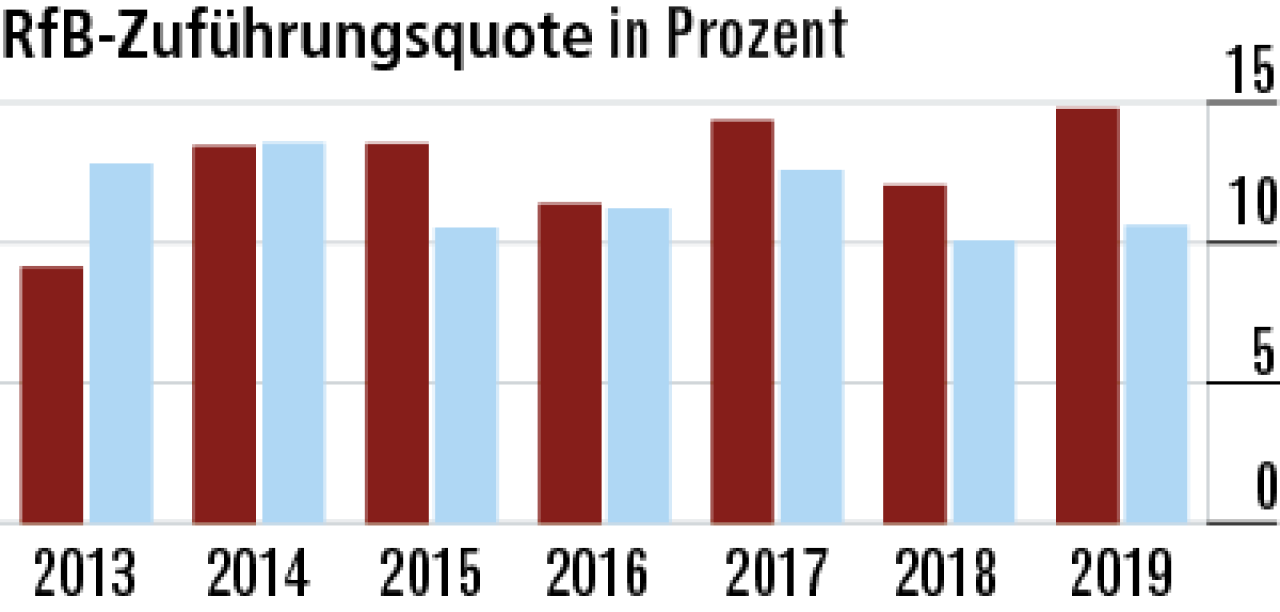

6Zuführung zur RfB steigt ebenfalls deutlich

Die RfB-Zuführungsquote folgt der Entwicklung der Rohüberschussquote. Ein Versicherungsverein ist hier im Vorteil, da keine Dividenden abgeführt werden müssen. Der Abstand zum Markt ist zudem enorm.

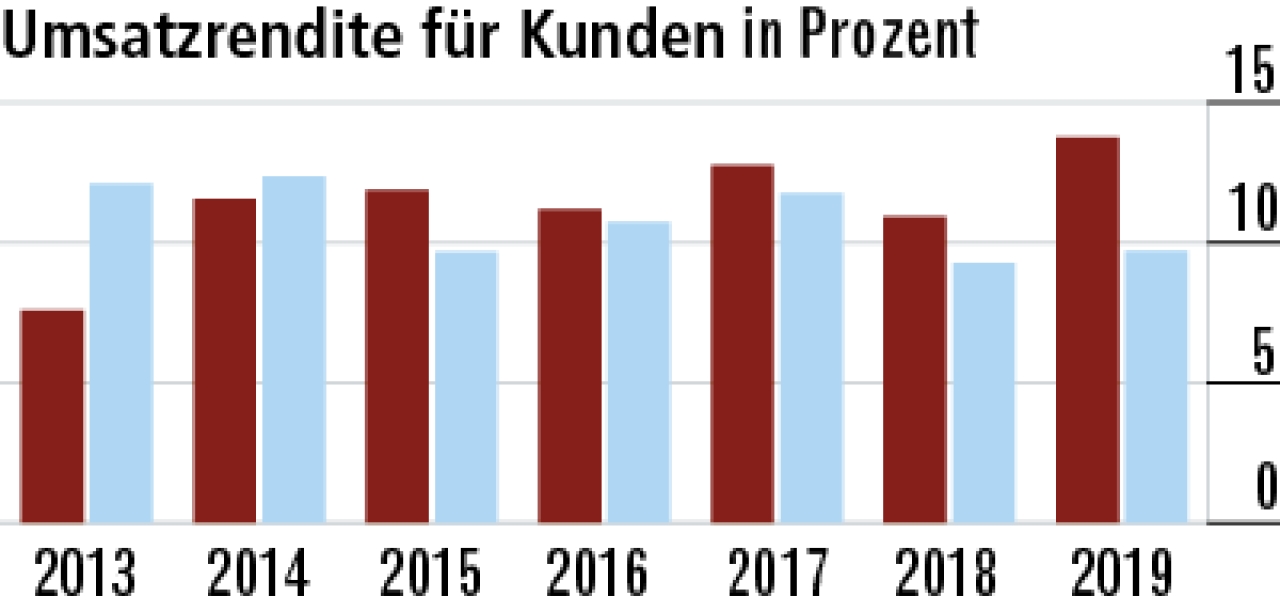

7Kunden profitieren von hoher Umsatzrendite

Die Umsatzrendite liegt nur leicht unter der Rohüberschussquote – der Münchener Verein gibt sein Ergebnis also größtenteils an die Kunden weiter. Mit dem verbleibenden Teil wird das Eigenkapital moderat gestärkt.

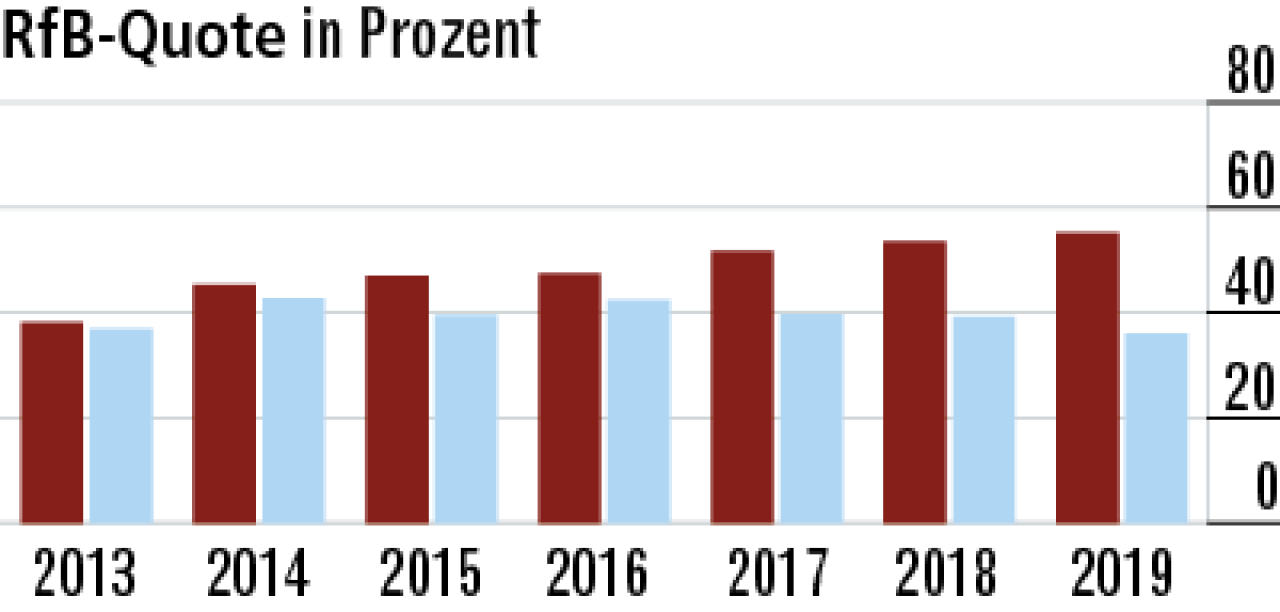

8RfB-Quote weist hohe Beitragsstabilität aus

Es wurden nur wenige Mittel zur Limitierung von Beitragsanpassungen verwendet. Das spricht für eine hohe Beitragsstabilität. Die Quote für die Rückstellung zur Beitragsanpassung liegt bei überdurchschnittlichen 55,24 %.

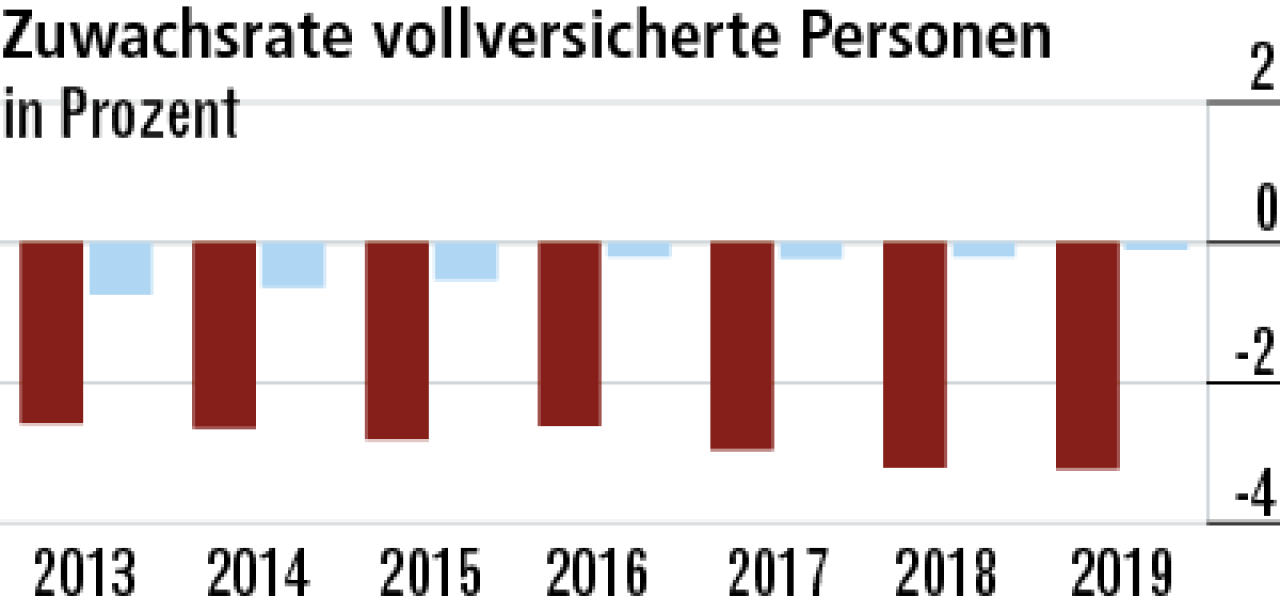

9Vollversicherung erreicht nicht die selbst gesteckten Ziele

In der Vollversicherung wurde das geplante Neugeschäft 2019 nicht erreicht. Der Geschäftsschwerpunkt liegt bei den Münchenern auf Handwerkern. Zuwächse gibt es im Markt fast nur noch im Beamtengeschäft.

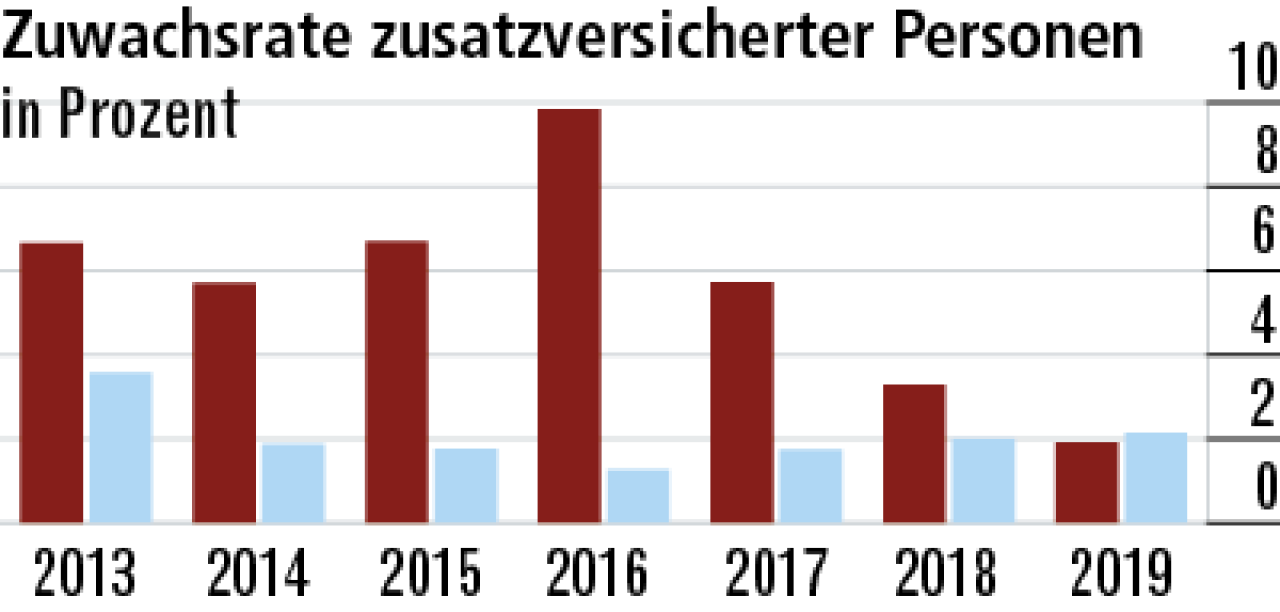

10Zusatzversicherung mit Potenzial nach oben

Der starke Rückgang in der Zusatzversicherung stimmt bedenklich. Die GKV-Zusatzversicherung entwickelt sich laut Geschäftsbericht recht gut, aber in der Pflegepflichtversicherung verliert das Unternehmen Bestände.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert