Im Härtetest: Provinzial Krankenversicherung

Die Provinzial zeichnet sich durch hohe Stabilität, eine solide Kostenstruktur und gute Ertragszahlen aus. Allerdings gibt es Nachholbedarf beim Wachstum – sowohl in der Voll- als auch der Zusatzversicherung.

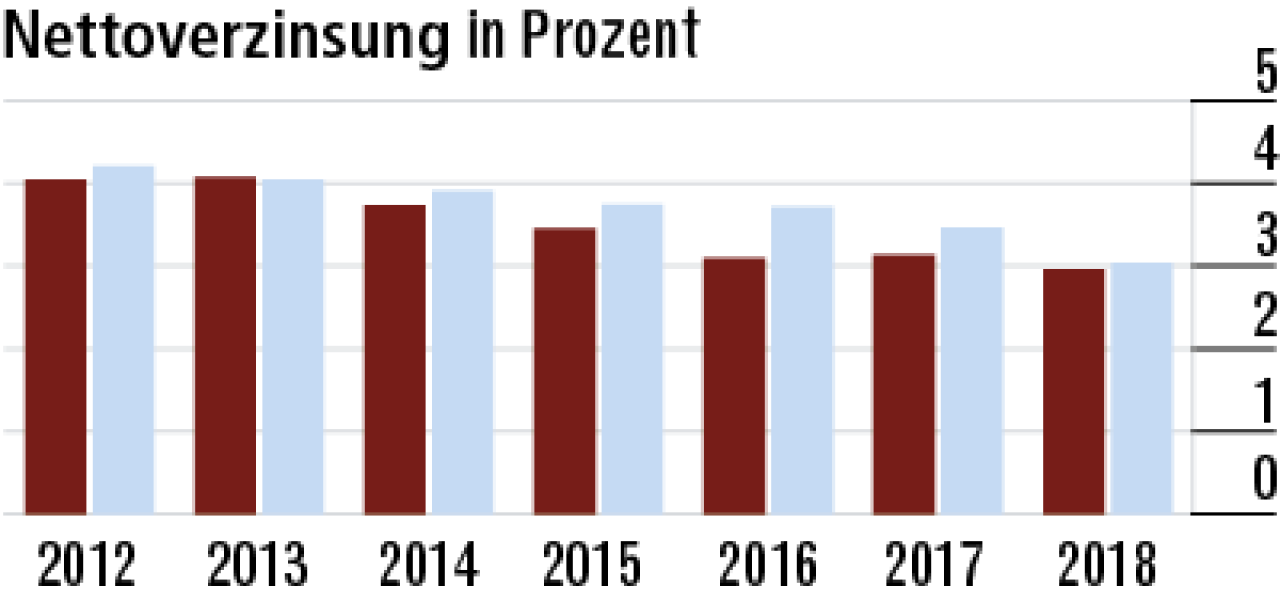

1Nettoverzinsung trotzt den schwierigen Bedingungen

Die Kapitalanlagerendite ist leicht unterdurchschnittlich (2,96 %), aber das Kapitalanlagevolumen wächst auch sehr stark. Damit muss die Provinzial deutlich mehr zu den aktuell sehr geringen Zinsen anlegen.

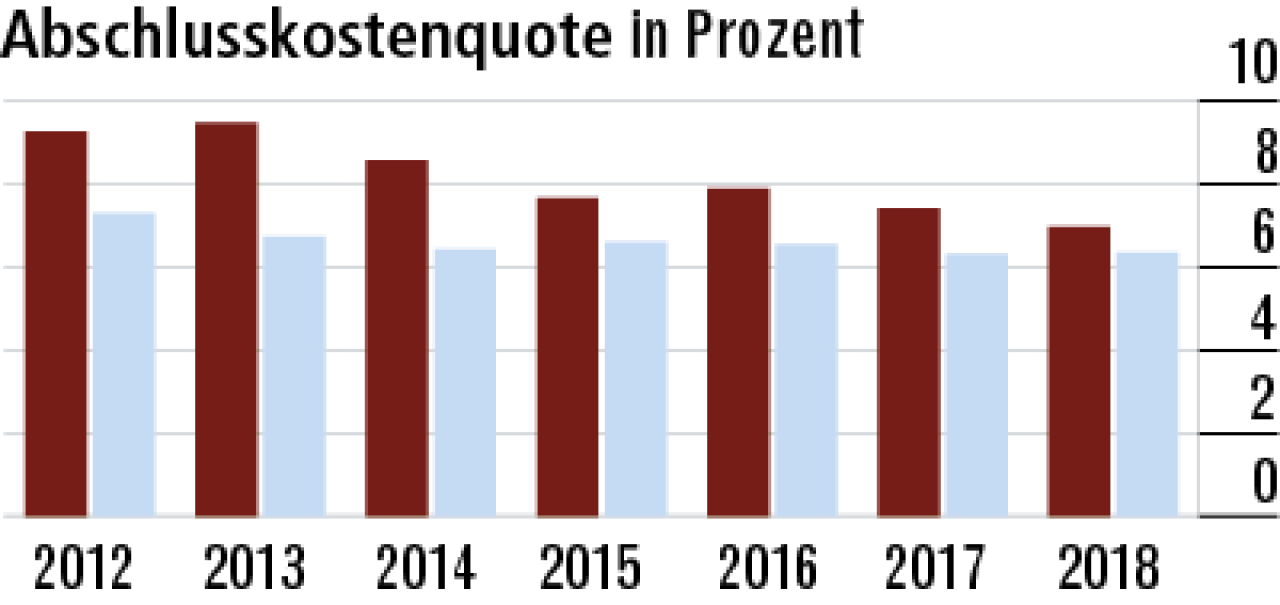

2Abschlusskostenquote sinkt im Vorjahresvergleich

Das leicht rückläufige Neugeschäft hat sich positiv auf die Abschlusskosten ausgewirkt. Die Quote ist auf 6,97 % zurückgegangen, bleibt damit aber weiterhin über Marktniveau (6,36 %).

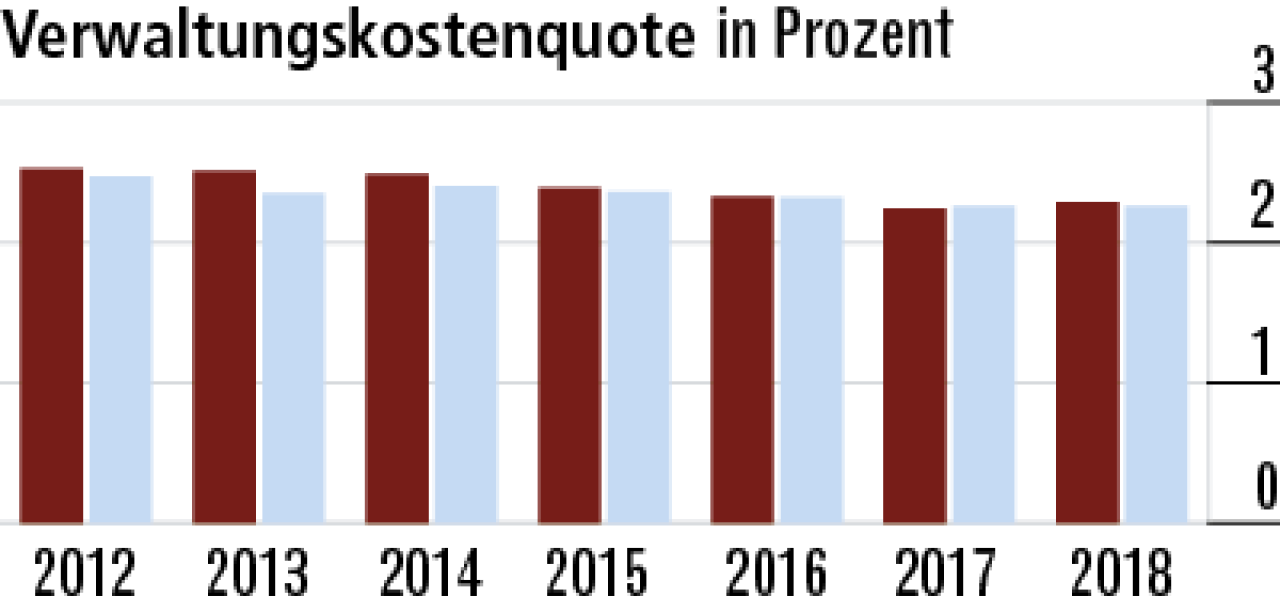

3Verwaltungskosten bleiben nahezu unverändert

Die Quote der Verwaltungskosten liegt mit 2,29 % nur minimal über dem Marktdurchschnitt und weist in den vergangenen Jahren wenig Schwankungen auf. Diese Stabilität spricht für eine solide Struktur beim Versicherer.

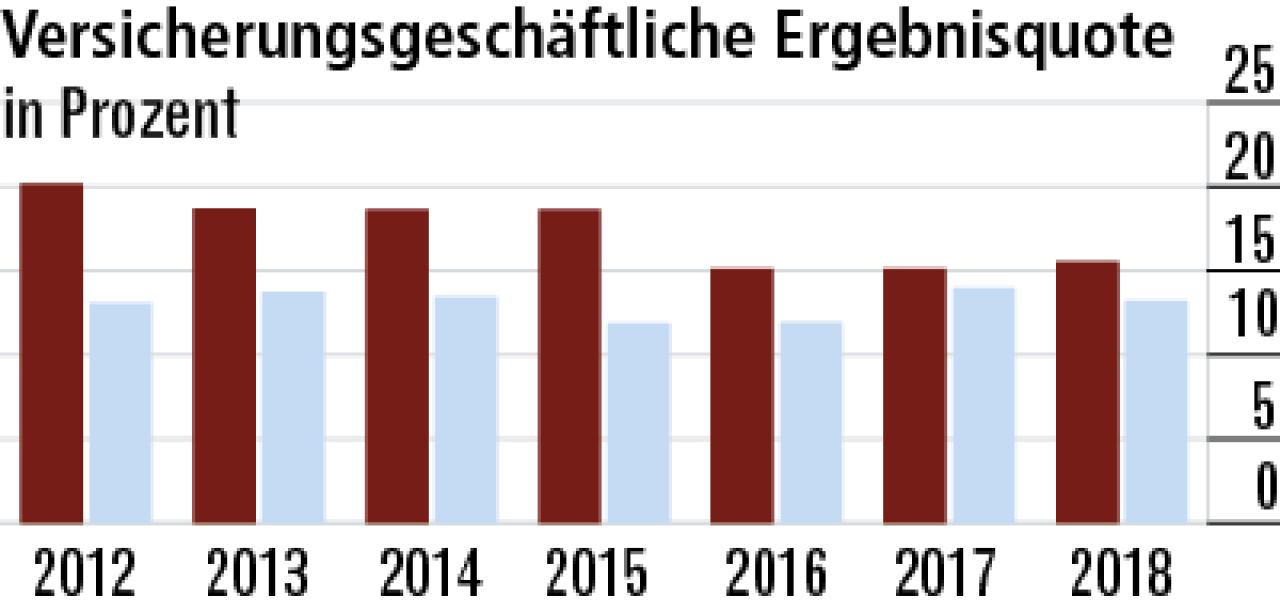

4Ergebnisquote profitiert von höheren Beitragseinnahmen

Die versicherungsgeschäftliche Ergebnisquote (15, 56 %) ist 2018 gestiegen – trotz höherer Aufwendungen für Versicherungsfälle. Die Beiträge haben sich stärker erhöht als die Schadenaufwendungen.

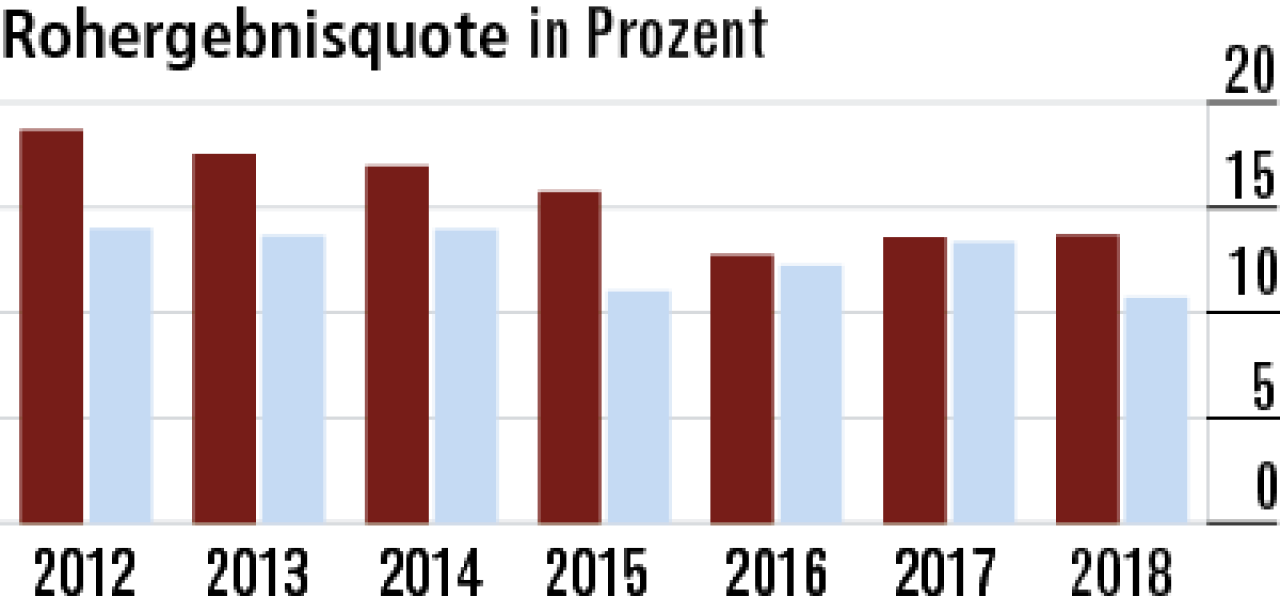

5Rohergebnisquote liegt 2018 deutlicher vor dem Markt

Das rückläufige Kapitalanlageergebnis schlägt bei der Rohergebnisquote (13,70 %) nicht so durch. In der für die Provinzial wichtigen Zusatzversicherung werden nur geringe Alterungsrückstellungen gebildet.

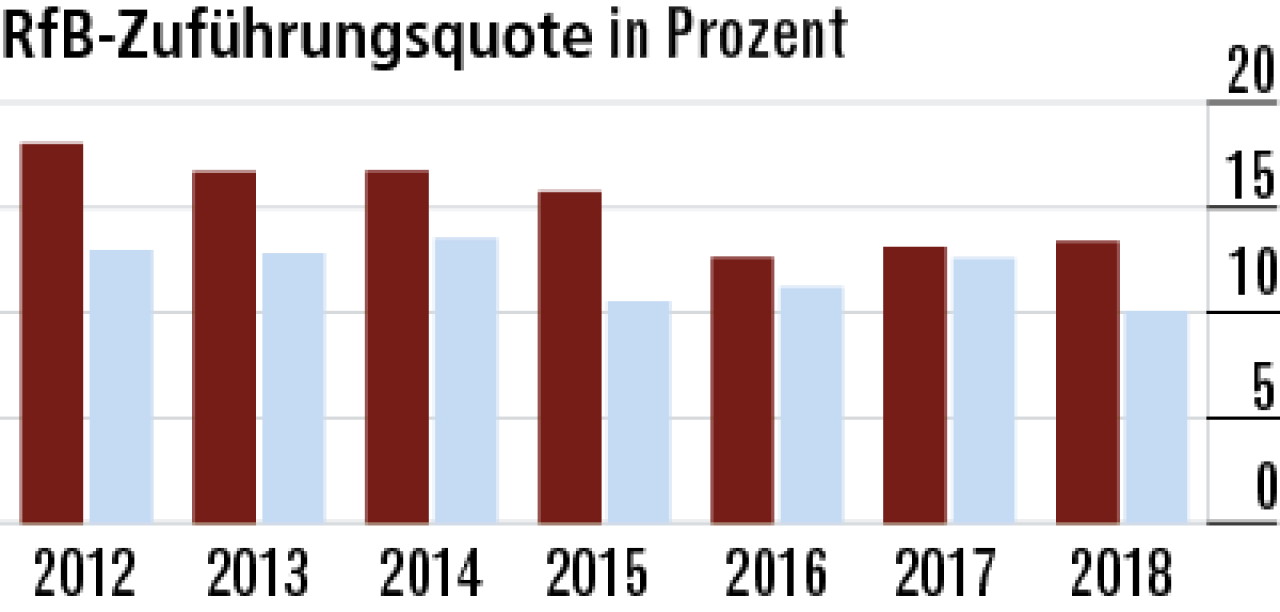

6Zuführung zur RfB weiterhin überdurchschnittlich hoch

Die Provinzial führt einen großen Teil des Rohergebnisses der RfB zu. Daraus ergibt sich die hohe und noch einmal leicht gestiegene RfB-Zuführungsquote von 13,39 %. Der Marktdurchschnitt beträgt nur 10,06 %.

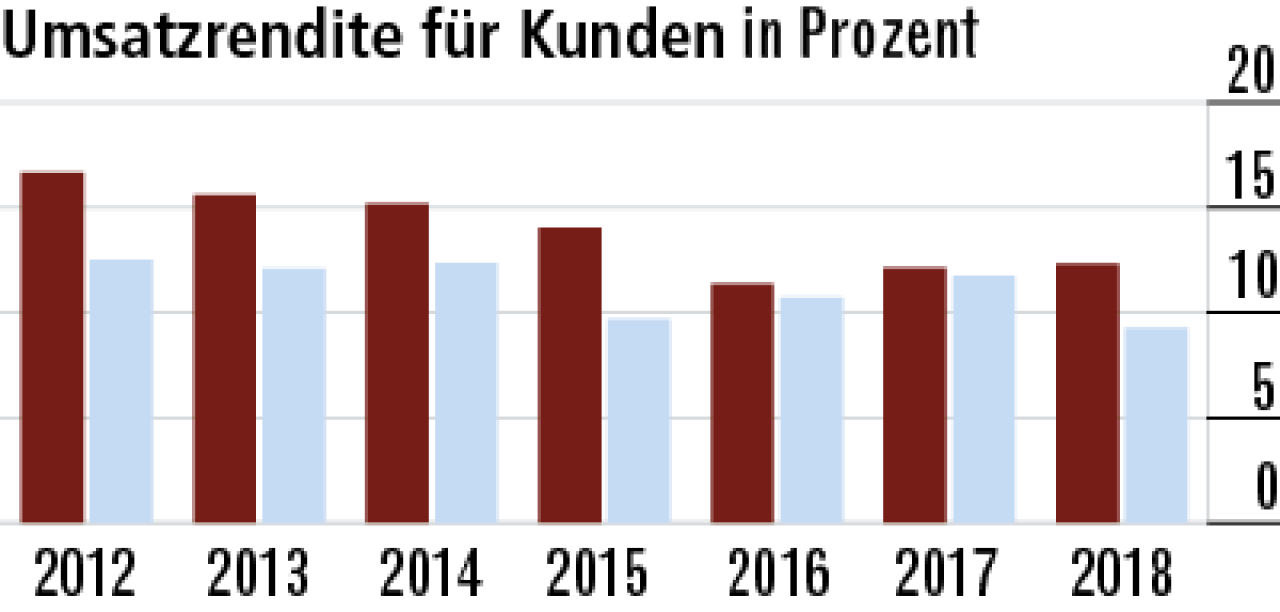

7Umsatzrendite profitiert von gutem Ergebnis

Der Krankenversicherer lässt seine Kunden an der sehr guten Erfolgslage partizipieren. Die Umsatzrendite für Kunden verbessert sich im Jahr 2018 gegen den Markttrend und liegt nun bei 12,31 %. Der Markt schafft 9,27 %.

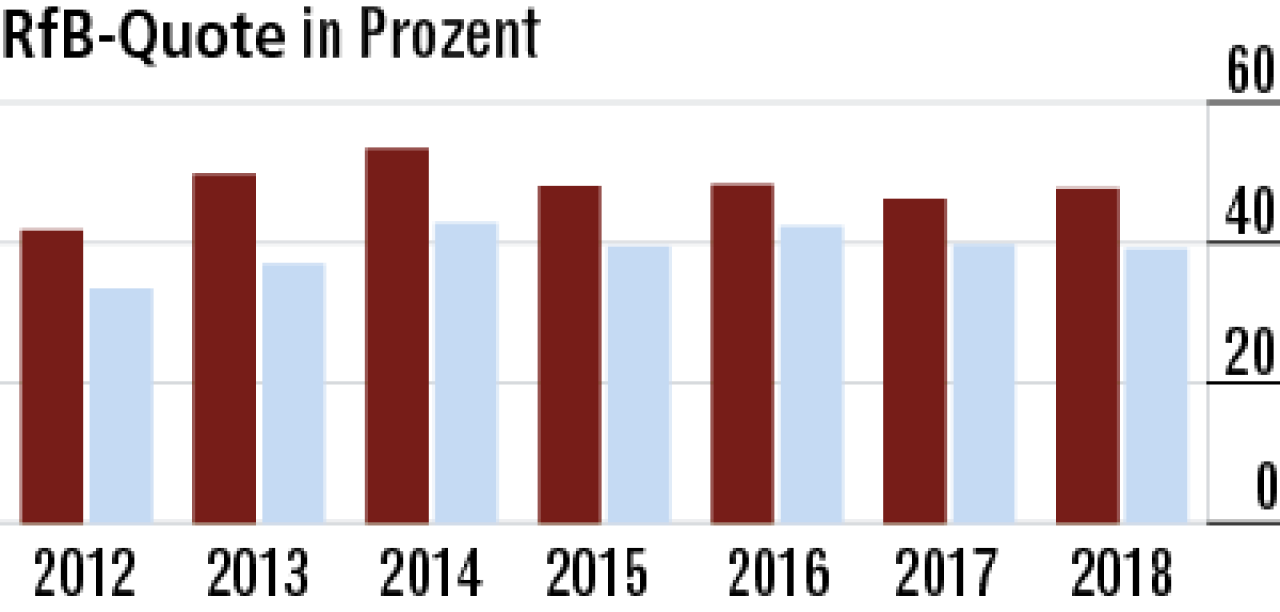

8RfB-Quote: hohe Absicherung für Krisenfälle

2018 stieg die RfB-Quote auf 47,66 %. Offenbar wurden mehr Mittel zugeführt als zur Abfederung für Beitragsanpassungen entnommen wurden. Die Provinzial konnte ihren Vorsprung gegenüber dem Markt ausbauen.

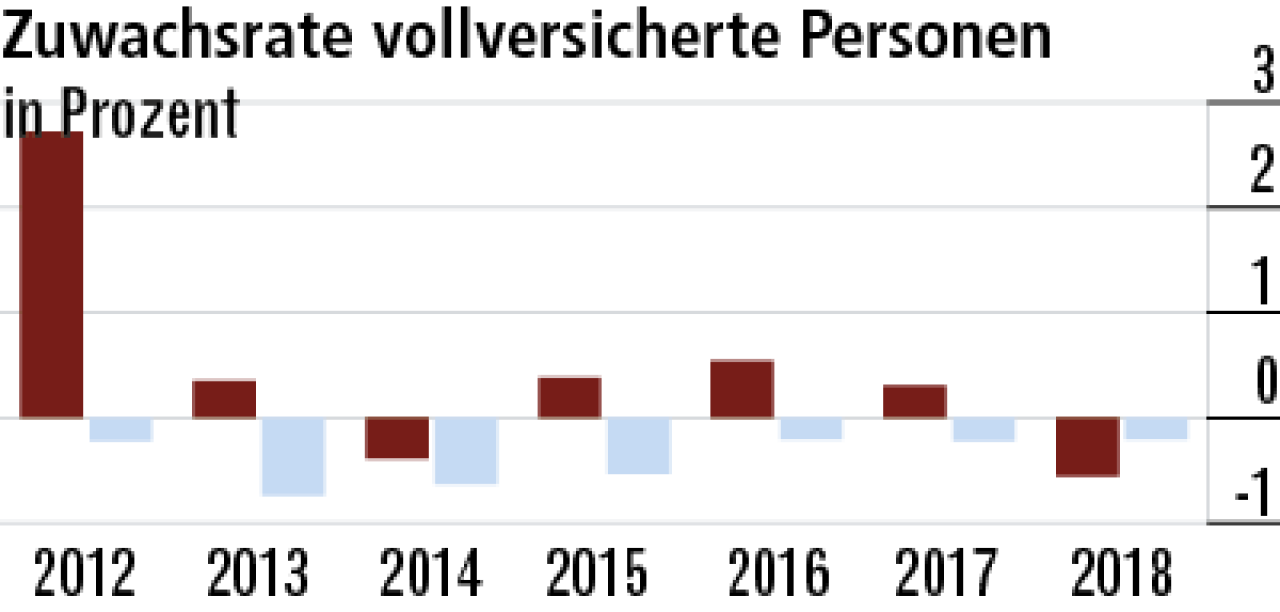

9Sinkendes Wachstum in der Vollversicherung

Aufgrund des geringeren Neugeschäfts sinkt die Zuwachsrate auf einen unterdurchschnittlichen Wert (–0,55 %). Da der Bestand recht klein ist, spielt die Entwicklung in diesem Bereich nur eine nachgelagerte Rolle.

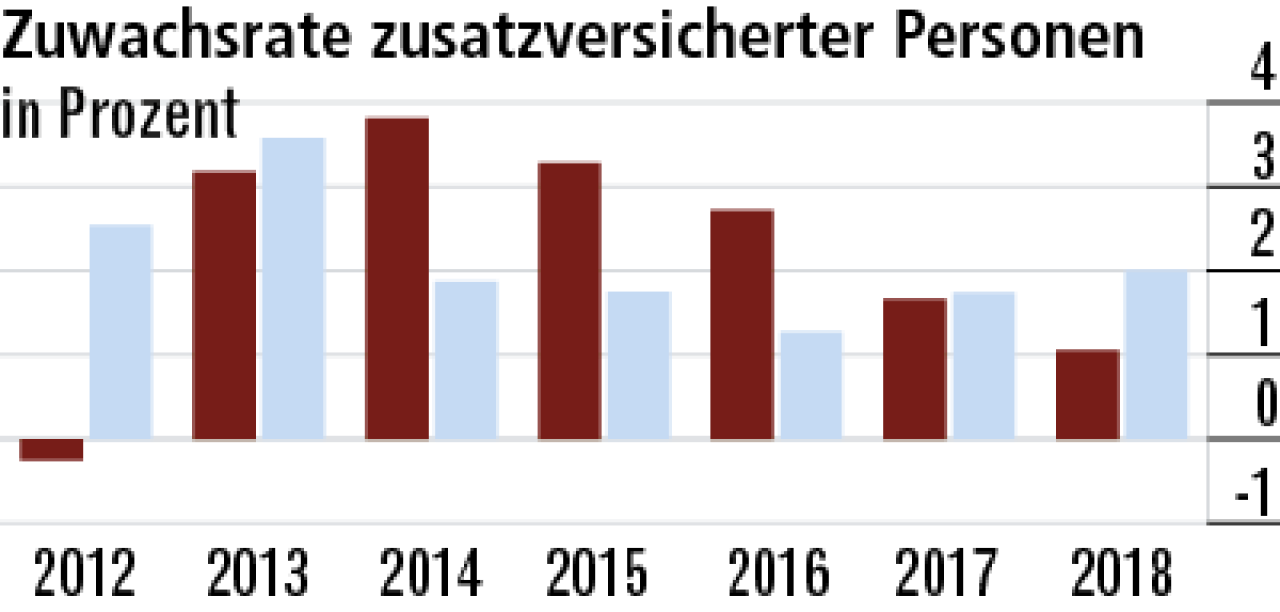

10Schwieriger Vertrieb bei der Zusatzversicherung

Die Provinzial verkauft ihre Produkte auch über die Sparkassen. In einem schwierigen Marktumfeld hat der Vertrieb dort zu kämpfen. In der Folge schwächt sich das Wachstum auch in der Zusatzversicherung ab (1,05 %).

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert