Im Härtetest: R+V Krankenversicherung

Die R+V punktet bei der Krankenversicherung mit geringen Verwaltungskosten und überrascht mit enormem Wachstum in der Zusatzversicherung. Lediglich die Nettoverzinsung hinkt etwas hinterher.

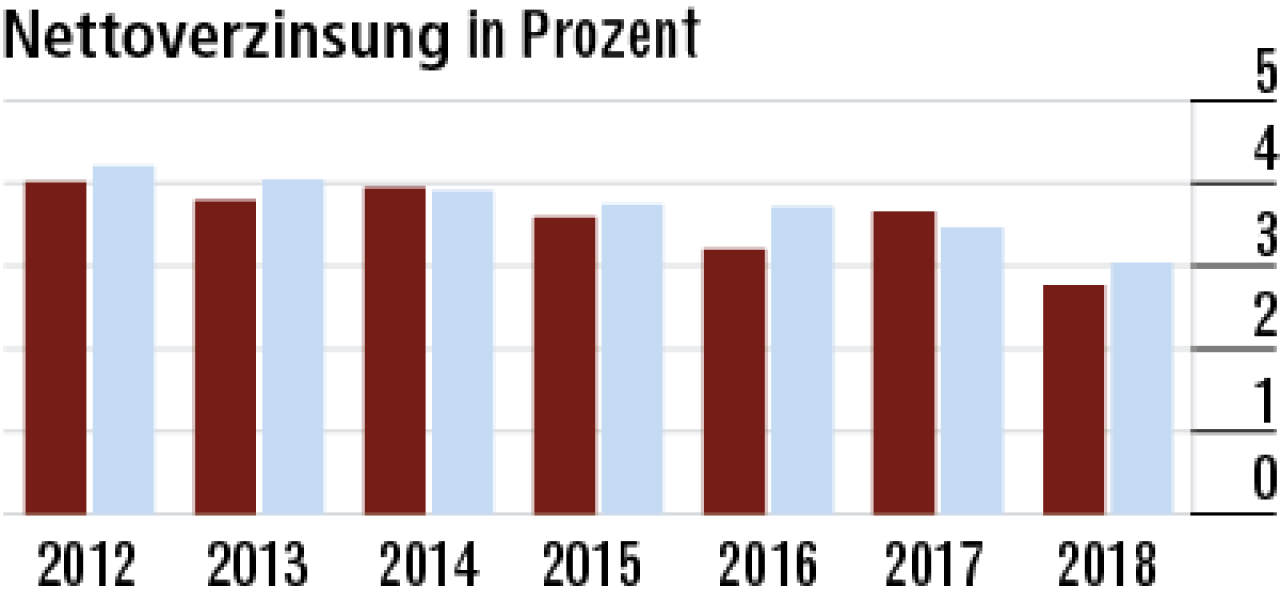

1Niedrigere Kapitalanlageerträge belasten Verzinsung

Der Rückgang der Nettoverzinsung auf 2,76 % ist auf deutlich gesunkene Erträge aus Kapitalanlagen in verbundenen Unternehmen zurückzuführen. Auch fielen etwas höhere Abschreibungen auf Kapitalanlagen an.

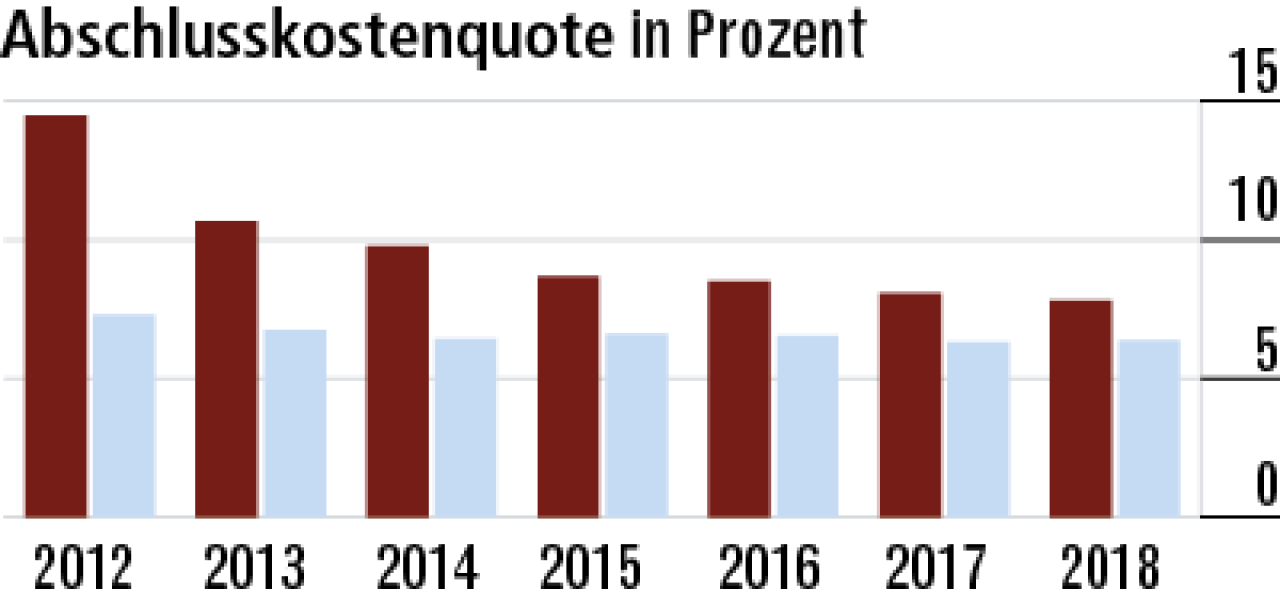

2Hohes Wachstum beeinflusst Abschlusskostenquote wenig

Die R+V wächst in der Zusatzversicherung fünfmal so stark wie der Markt. Die Abschlusskostenquote (7,80 %) ist aber nur leicht überdurchschnittlich. Insofern spricht dies eher für Zurückhaltung bei den Provisionen.

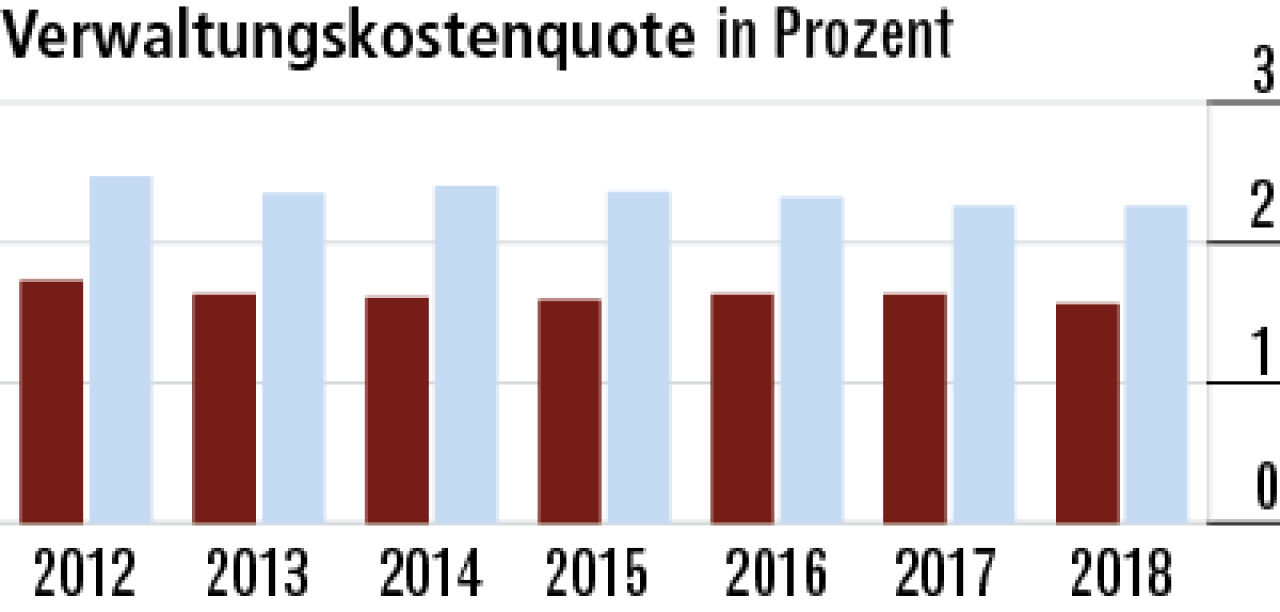

3Verwaltungskostenquote: gutes Signal für Kunden

Die Verwaltungskostenquote (1,56 %) ist auffällig niedrig. Das spricht für sehr effiziente Abläufe und Strukturen. Ein großes Plus für Kunden. Der Markt arbeitet im Schnitt deutlich teurer. Die Quote liegt hier bei 2,26 %.

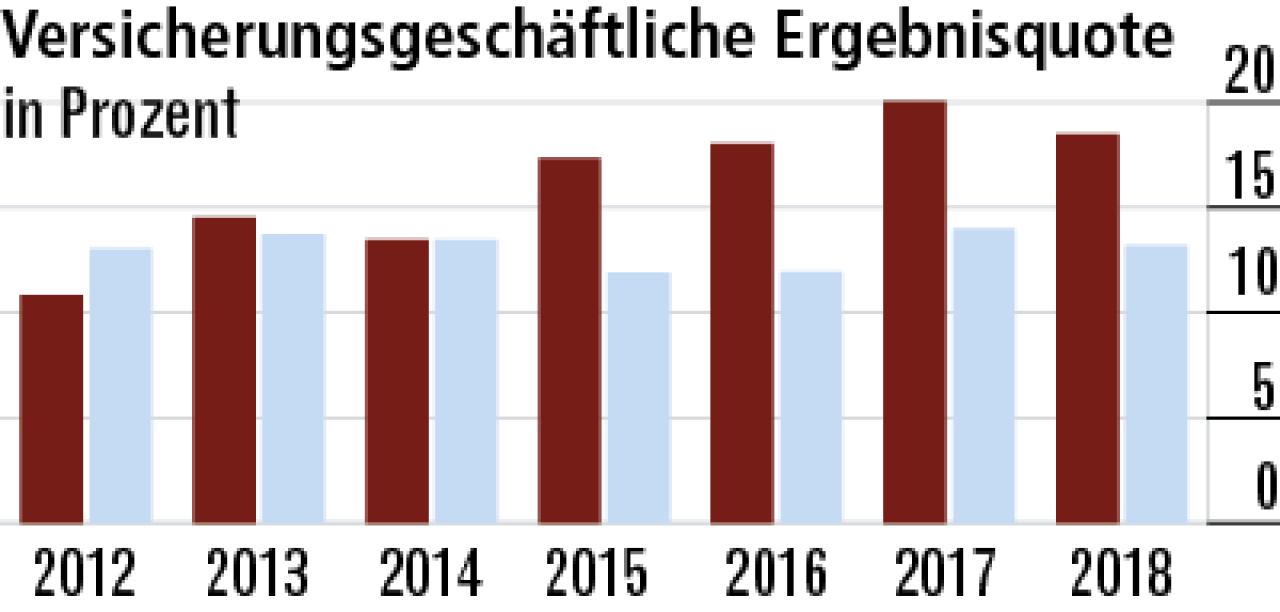

4Ergebnisquote dank geringer Zahlungen sehr hoch

Die hohe Ergebnisquote (18,49 %) ist wohl auf positive Selektionseffekte aufgrund des starken Wachstums zurückzuführen. Bei guter Risikoprüfung sind die Schadenaufwendungen in den ersten Jahren gering.

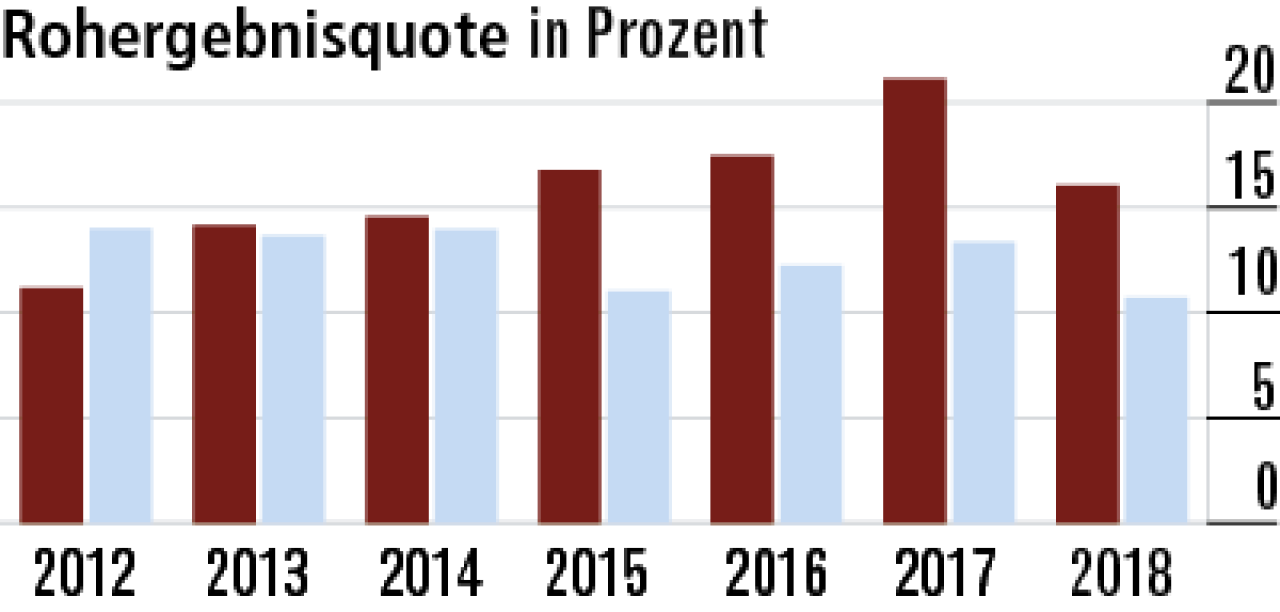

5Rohergebnisquote sinkt durch höhere Steuerlast

Die Rohergebnisquote (16,04 %) geht im Vorjahresvergleich deutlich stärker zurück als das versicherungsgeschäftliche Ergebnis. Grund sind das geringere Kapitalanlageergebnis und deutlich gestiegene Steueraufwendungen.

6Zuführung zur RfB bleibt überdurchschnittlich

Die RfB-Zuführungsquote zeigt an, wie viel für zukünftige Barausschüttungen und Beitragsdämpfungen seitens des Versicherers zurückgestellt wurde. Die R+V bleibt hier trotz eines Rückgangs (15,20 %) gut aufgestellt.

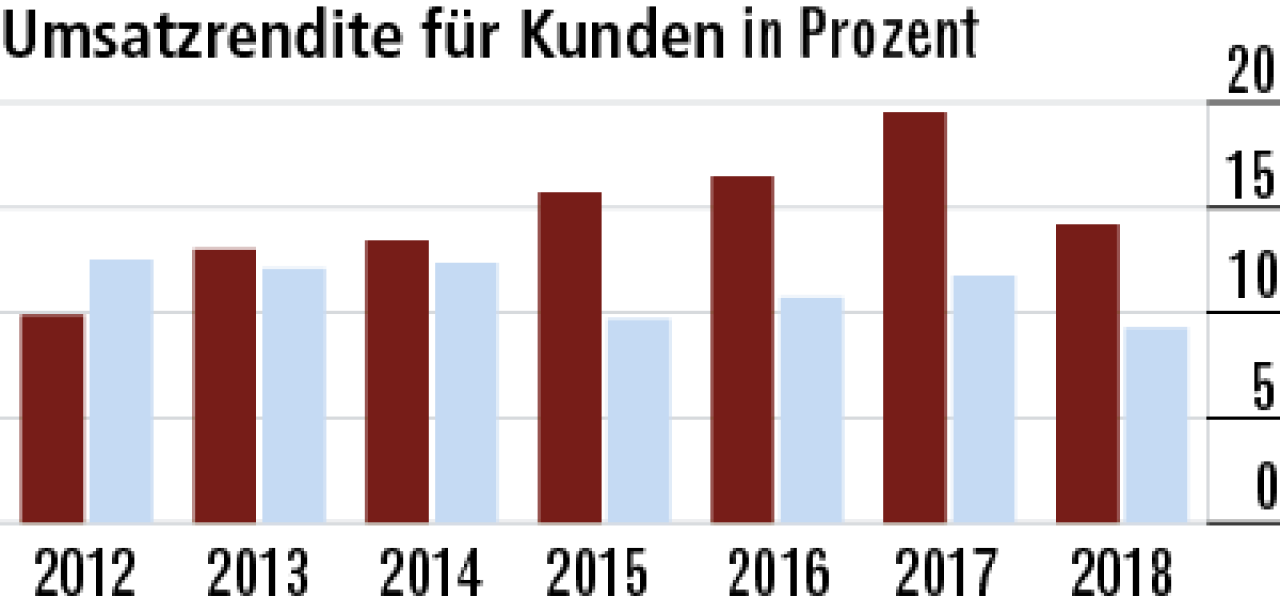

7Umsatzrendite sinkt 2018, bleibt aber relativ hoch

Durch den geringeren Rohüberschuss wird auch weniger in die RfB eingestellt – daher sinkt in der Folge auch die Umsatzrendite für Kunden. Dennoch liegt sie auch 2018 (14,19 %) auf einem überdurchschnittlichen Niveau.

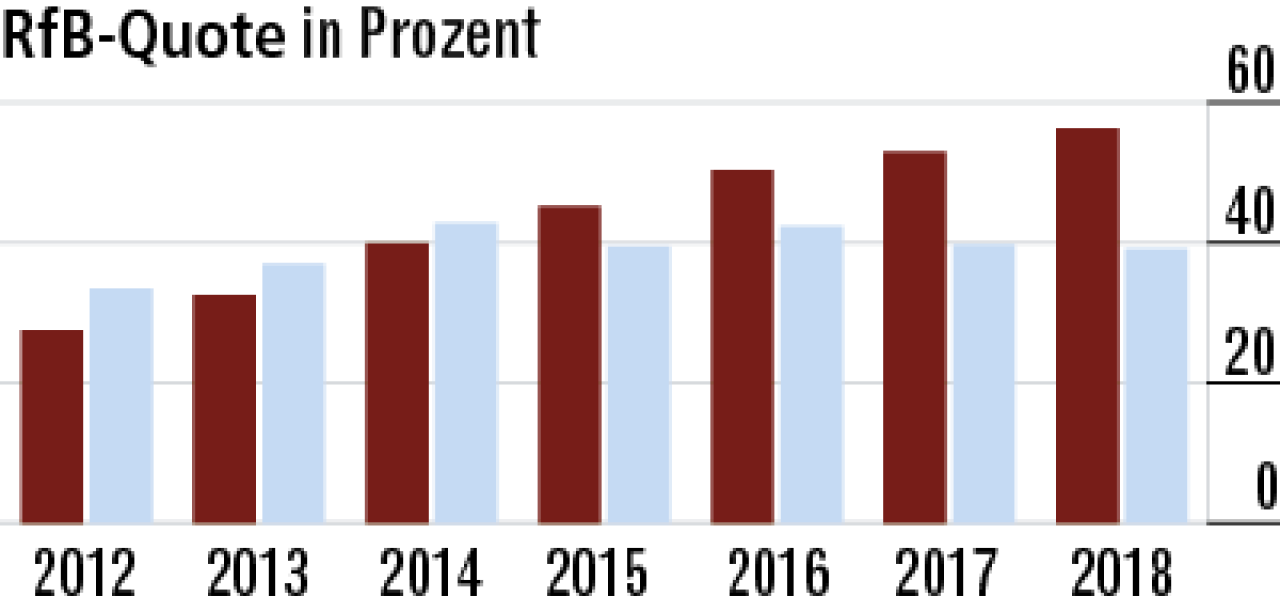

8Hohe RfB-Quote klares Zeichen für große Stabilität

Bei der R+V musste nur wenig zur Limitierung von Beitragsanpassungen entnommen werden. Die RfB-Quote (56,23 %) liegt auch wegen der genannten Selektionseffekte deutlich vor dem Markt, der lediglich einen Wert von 39,17 % verzeichnet.

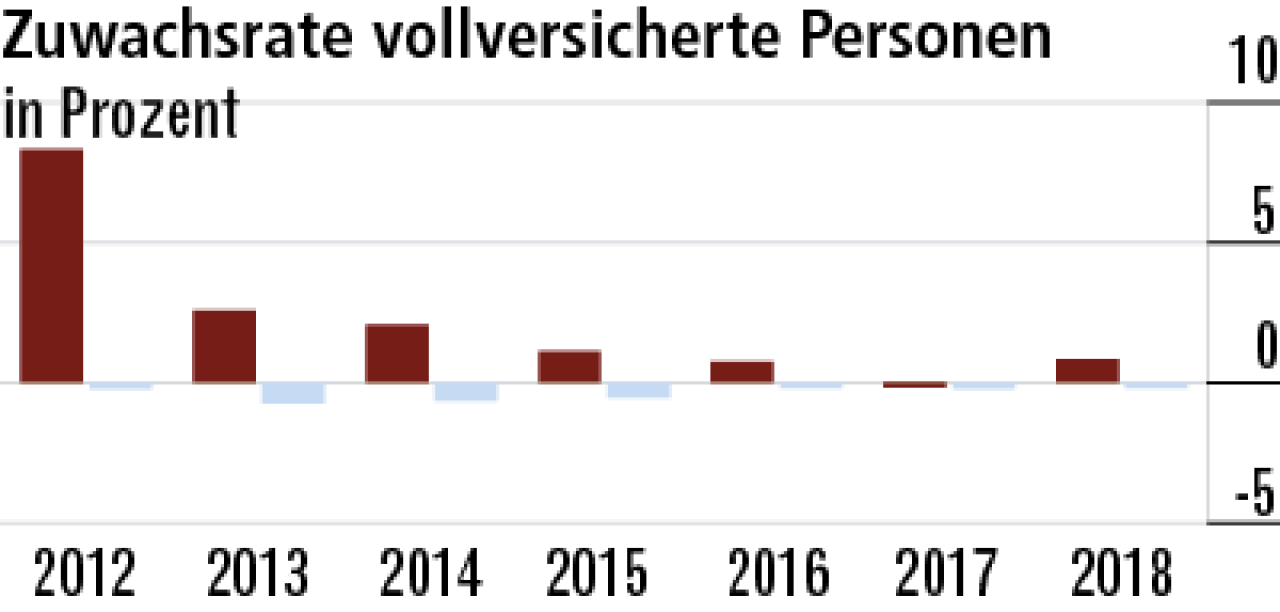

9Immerhin leichtes Wachstum bei Vollversicherten

Im allgemeinen Marktumfeld kann man in der Vollversicherung kaum noch Wachstum generieren. Die Zuwachsrate der R+V (0,83 %) ist vor diesem Hintergrund recht beachtlich. Der Markt liegt schlechter bei –0,20 %.

10Bestandsentwicklung bei Zusatzversicherten positiv

Die außergewöhnlich hohe Wachstumsrate in der Zusatzversicherung resultiert wohl aus dem Vertriebsweg Volksbanken und dem sehr guten und direkten Kundenkontakt. Die R+V wächst mit elf Prozent enorm.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert