Im Härtetest: R+V Krankenversicherung

Die R+V liefert mit den niedrigen Verwaltungskosten und der starken Zusatzversicherung eine herausragende Performance. Selbst die Vollversicherung wächst überdurchschnittlich. Echte Schwächen gibt es nicht.

1R+V hält die Nettoverzinsung vergleichsweise niedrig

Die Nettoverzinsung stieg durch Zuschreibungen und höhere Abgangsgewinne an, liegt aber hinter dem Markt. Vermutlich steuert die R+V den Kapitalanlageerfolg weniger als andere Versicherer durch Auflösung stiller Reserven.

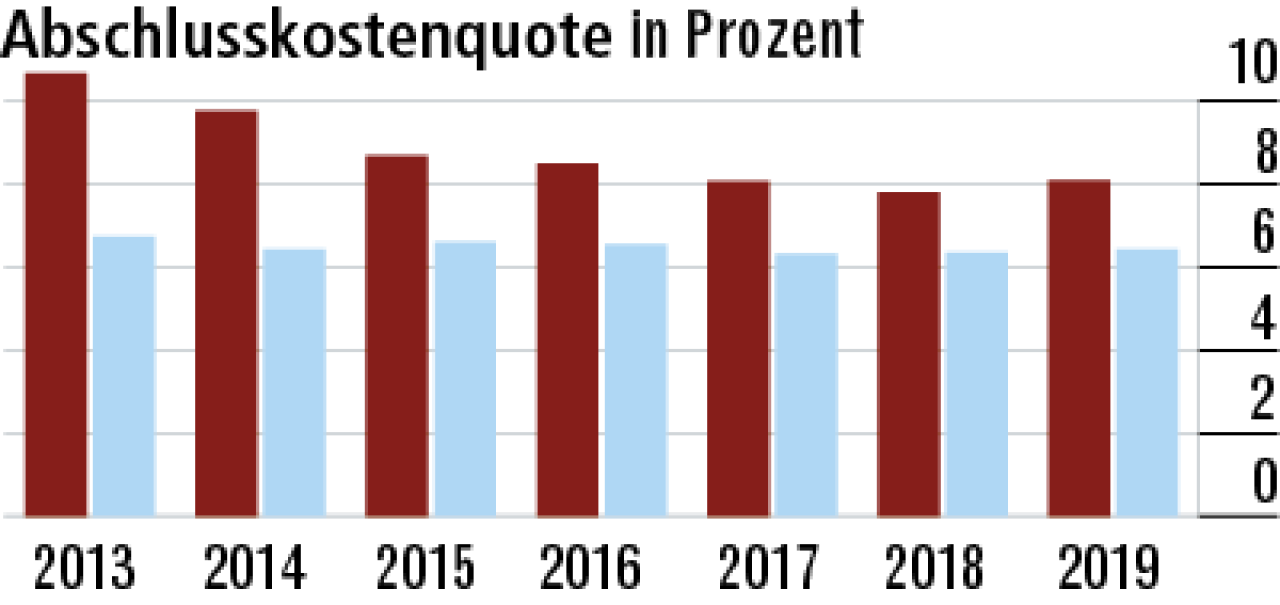

2Abschlusskostenquote wachstumsbedingt hoch

Die Abschlusskosten sind wegen der sehr guten Wachstumssituation in der Zusatzversicherung zwangsläufig überdurchschnittlich, aber dem Markt (6,43 %) nicht völlig entrückt. Die Quote lag zuletzt bei 8,08 %.

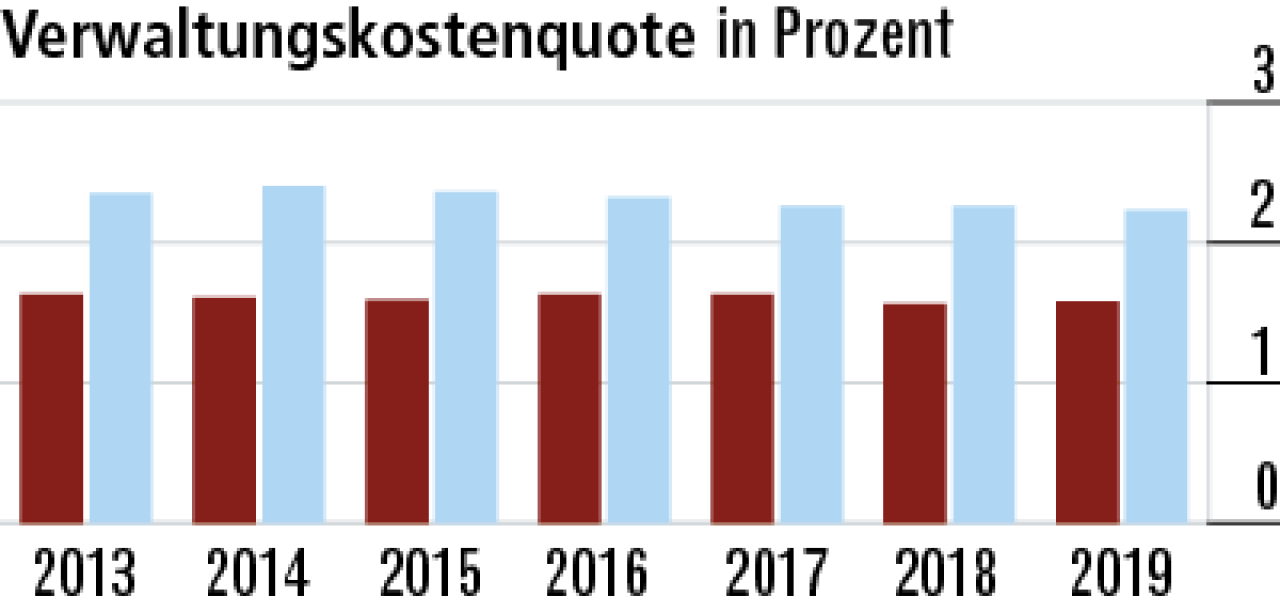

3Niedrige Verwaltungskosten ein großes Kundenplus

Die Verwaltungskosten sind auffällig niedrig, zumal die R&V ihren Geschäftsschwerpunkt im kleinteiligen Zusatzversicherungsgeschäft hat. Das spricht für effiziente Strukturen und Vorteile durch Synergien im Konzern.

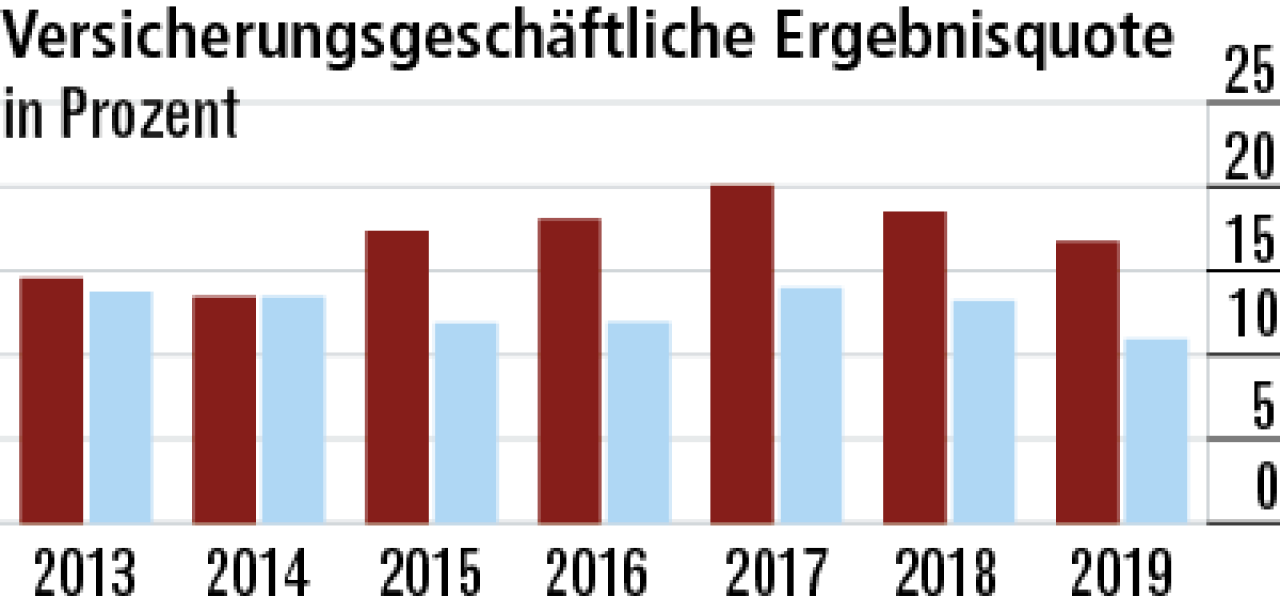

4Ergebnisquote profitiert von Vertragsbestand

Beim versicherungsgeschäftlichen Ergebnis profitieren die Wiesbadener vom hohen Bestandsanteil der ertragreichen Zusatzversicherung (Quote: 16,72 %). Zudem dürften positive Selektionseffekte den Erfolg stärken.

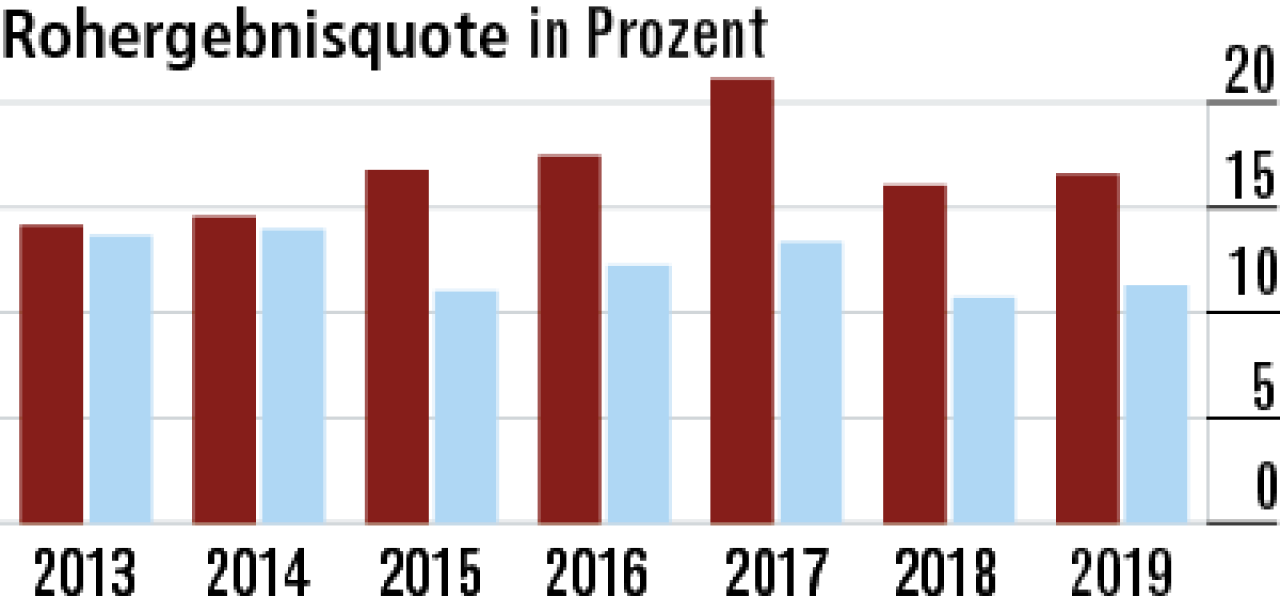

5Kaum Einfluss des Kapitalanlageergebnisses

Die Rohergebnisquote (16,60 %) folgt im Wesentlichen dem versicherungsgeschäftlichen Erfolg. Das Kapitalanlageergebnis hat nur geringen Einfluss auf das Rohergebnis. Die Konkurrenz liegt im Schnitt mit 11,31 % deutlich zurück.

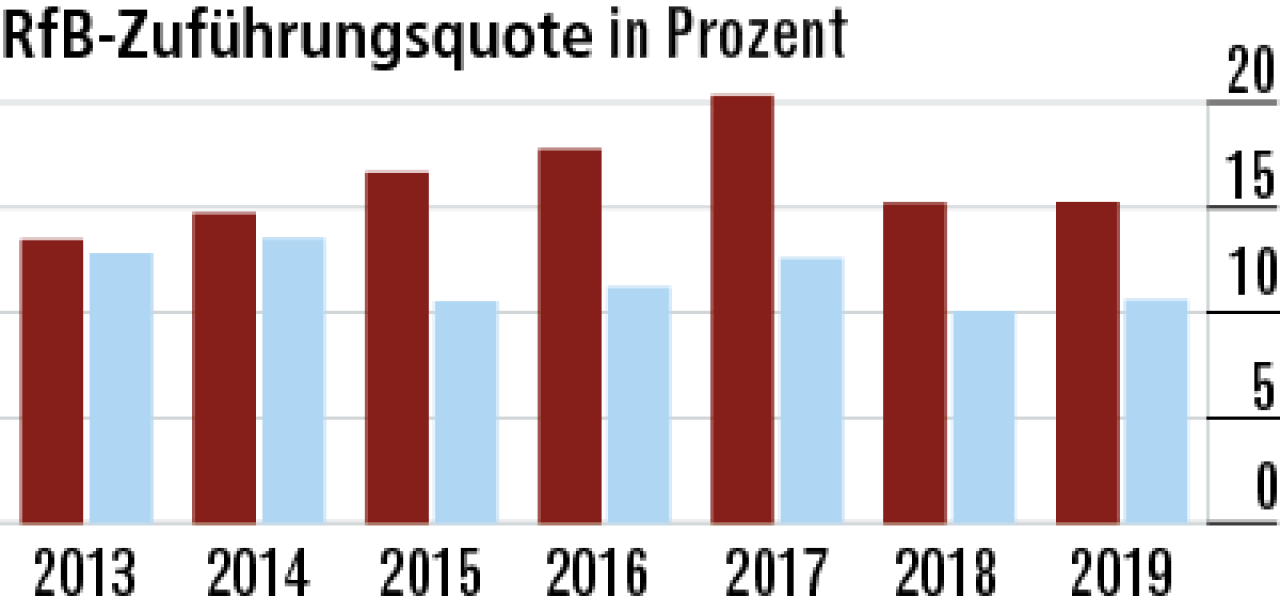

6Zuführung zur RfB belegt hohe Kundenbeteiligung

Der Erfolg wird größtenteils über die RfB an die Kunden weitergegeben. Das erklärt die beständig hohe RfB-Zuführungsquote von zuletzt 15,23 %. Zum Vergleich: Die Marktperformance lag im Vergleichsjahr 2019 bei 10,62 %.

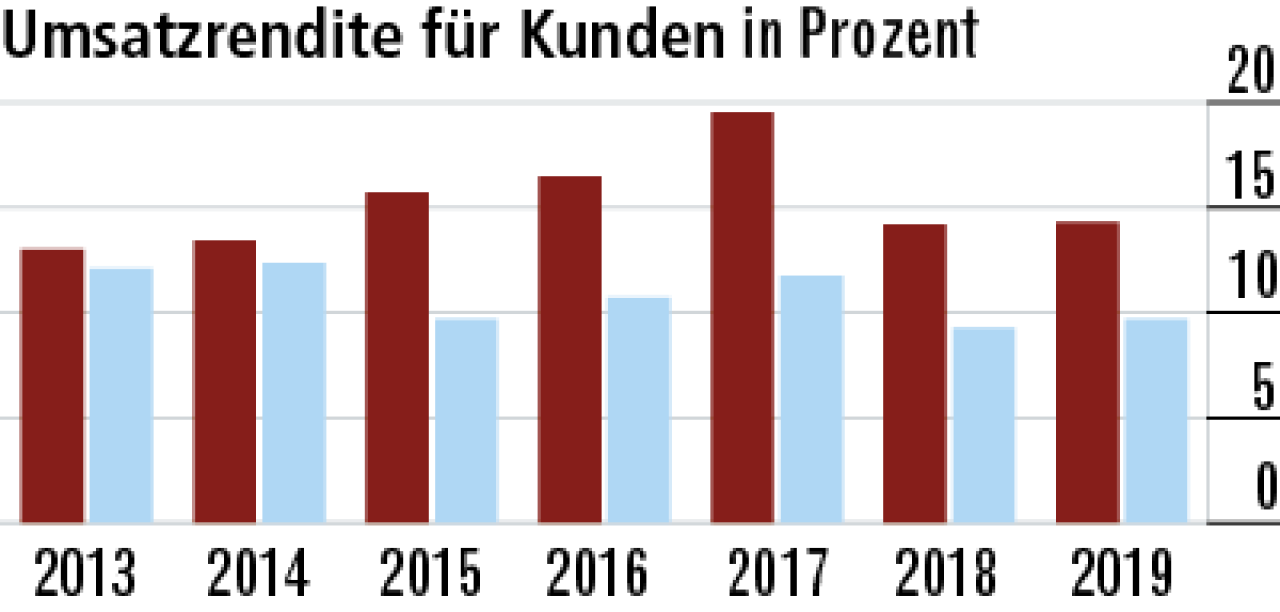

7R+V stärkt das Eigenkapital und nicht die Aktionäre

Die gezahlte Dividende ist sehr moderat. Die Differenz zwischen Gewinnbeteiligung der Kunden (Umsatzrendite) und Rohüberschuss wird größtenteils ins Eigenkapital eingestellt, um das starke Wachstum zu finanzieren.

8Hohe RfB-Quote ein Ausweis für die Beitragsstabilität

Die RfB-Quote steigt kontinuierlich auf zuletzt 58,45 %. Offenbar waren keine größeren Entnahmen für Beitragsanpassungen erforderlich. Das spricht für eine stabile Beitragsentwicklung bei den Wiesbadenern (Markt: 35,96 %).

9Vollversicherung wächst gegen den Markttrend

Die Vollversicherung steht bei der R+V nicht im Fokus. Dennoch ist der Bestand mit über 60 000 Personen nicht sehr gering. Die überdurchschnittlichen Zuwachsraten sprechen für die Vertriebsstärke des Außendienstes.

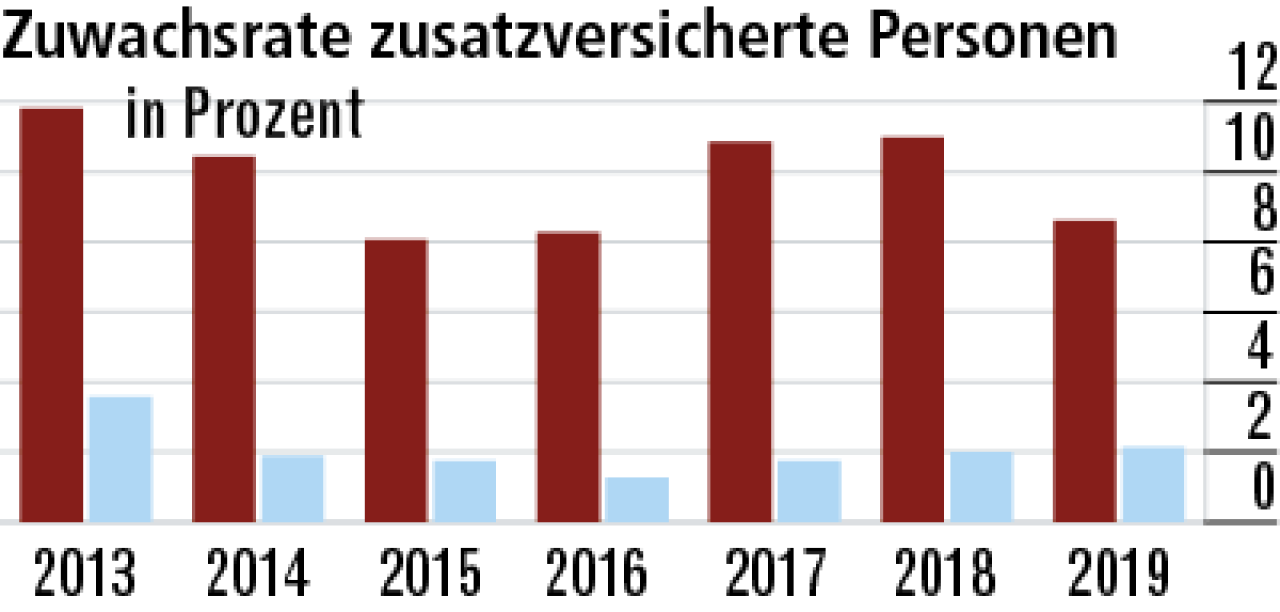

10Zusatzversicherung profitiert vom starken Vertriebsmodell

Die R&V wächst stark in der Pflegezusatzversicherung und verfügt hier über Produkte von hoher Qualität. Der Vertrieb dürfte besonders über die Volksbanken erfolgen, die diese Produkte erfolgreich nebenbei verkaufen.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert