Im Härtetest: Süddeutsche Krankenversicherung

Die SDK punktet vor allem mit einem niedrigen Kostenniveau und hoher Umsatzrendite. Beim zuletzt schwächelnden Wachstum dürfte dank neuem Produktportfolio bald wieder die Richtung nach oben gehen.

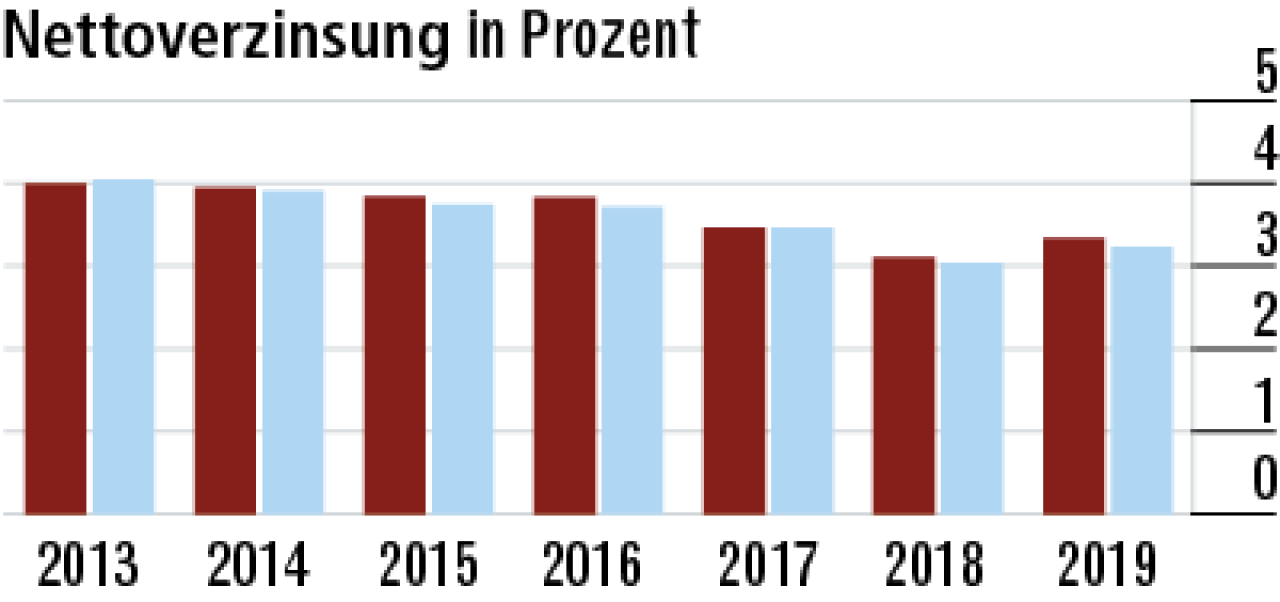

1Nettoverzinsung konstant auf Marktniveau

Die SDK bewegt sich mit der Netto-verzinsung seit Jahren auf fast identischem Niveau wie der Markt – zuletzt mit 3,34 % leicht darüber. Der geringfügige Anstieg resultierte aus Abgangsgewinnen.

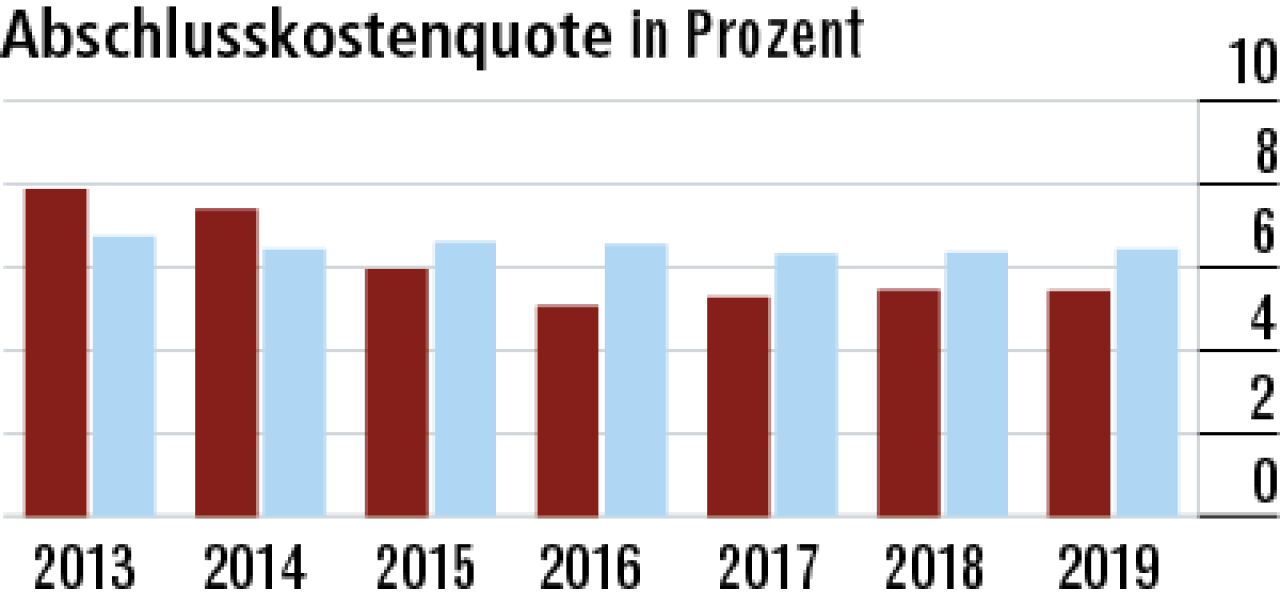

2Abschlusskostenquote wachstumsbedingt niedrig

Die SDK verliert sowohl in der Vollversicherung als auch in der Zusatzversicherung Bestände. Das geht zwar zulasten des Wachstums, aber bedingt auch niedrige Abschlusskosten. Die Quote lag zuletzt bei 5,43 %.

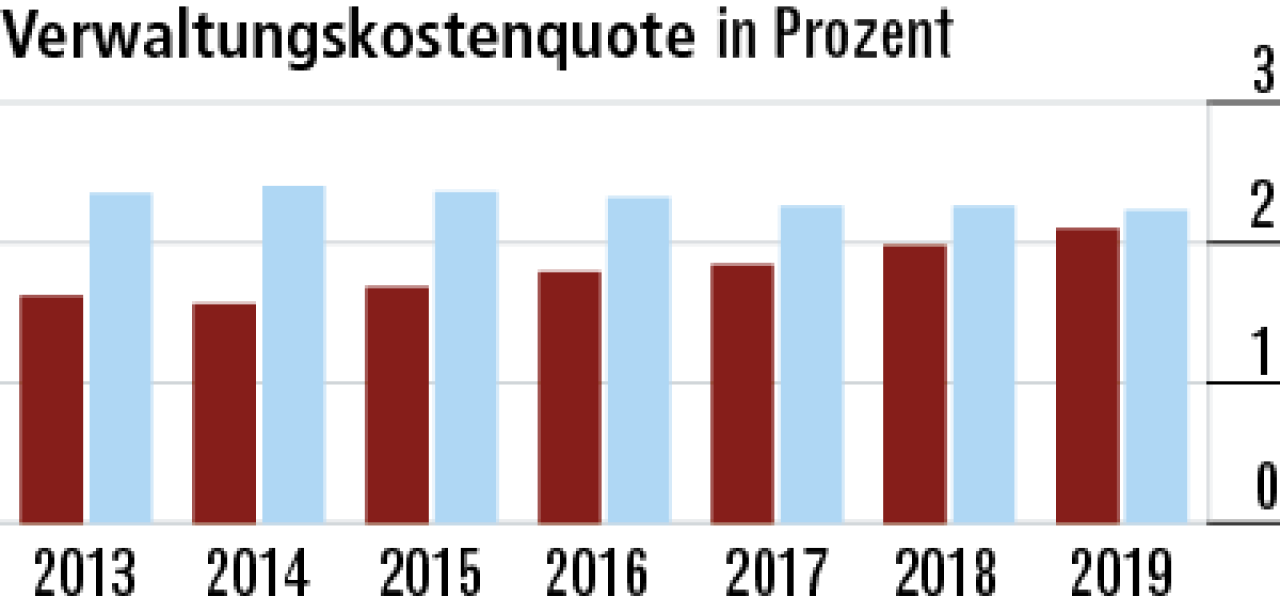

3Investitionen in die Verwaltung lassen Kosten steigen

Die Süddeutsche investiert in die Zukunftsfähigkeit der IT-Systeme und hat die Mitarbeiterzahl erhöht – was die leicht gestiegenen Verwaltungskosten erklärt. Die Quote fällt im Marktvergleich dennoch besser aus.

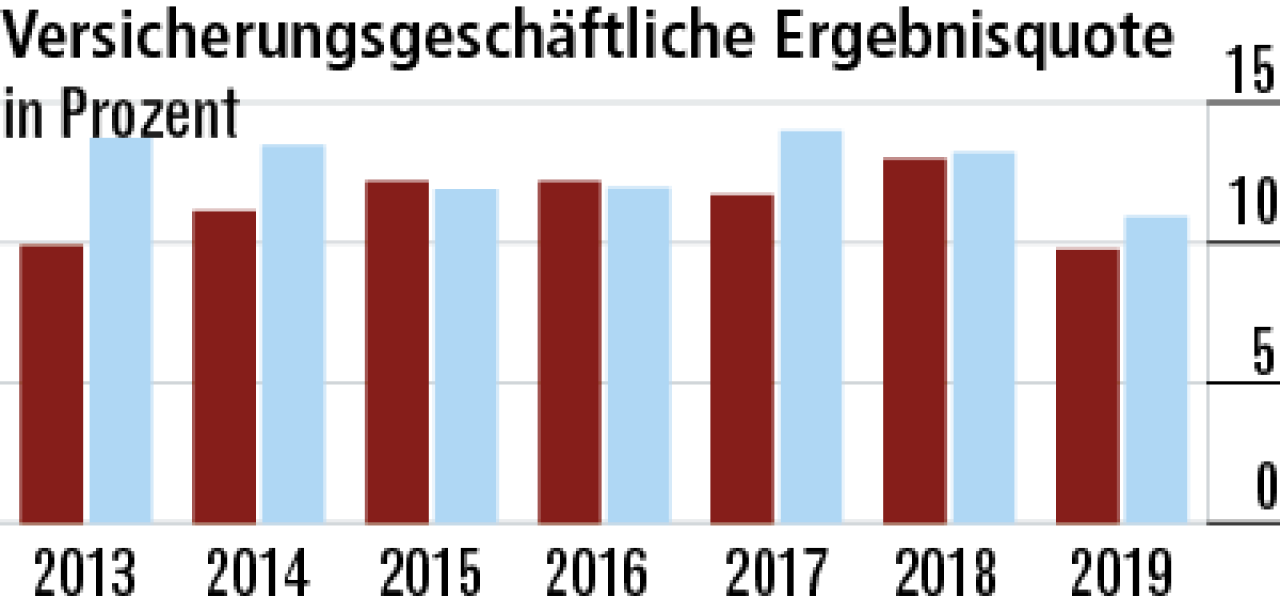

4Anpassungsbedarf drückt die Ergebnisquote

Der Rückgang bei der versicherungsgeschäftlichen Ergebnisquote deutet auf den normalen Anpassungsbedarf eines Krankenversicherers bei der Kalkulation hin. Die SDK liegt mit 9,76 % etwas unter dem Marktdurchschnitt.

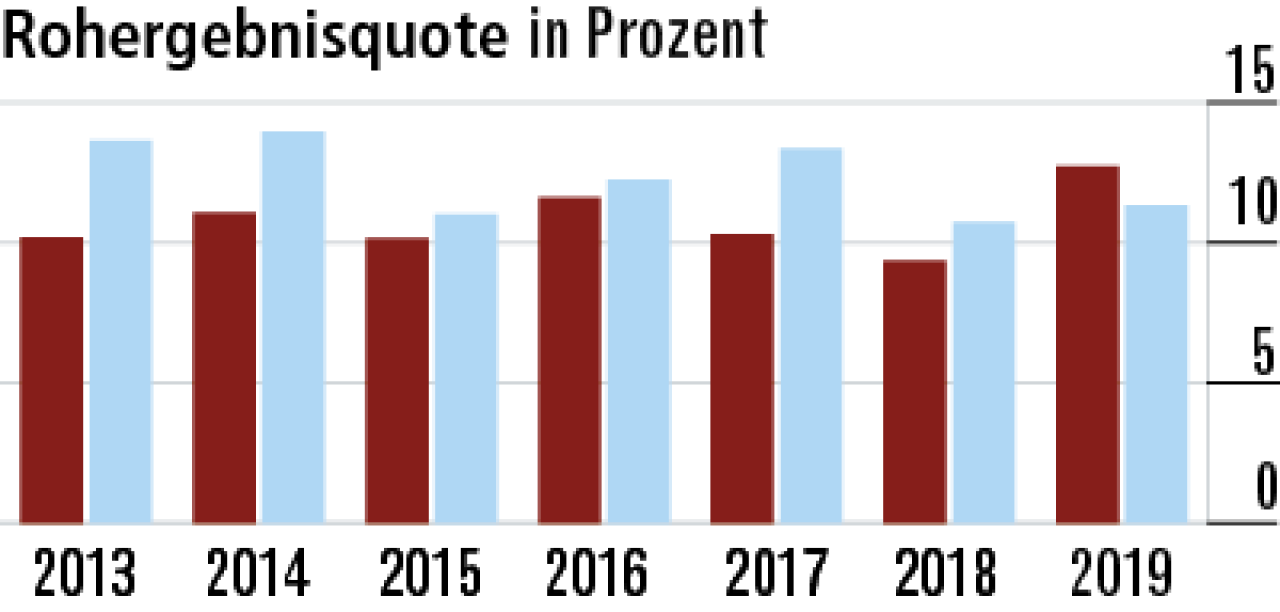

5Rohergebnisquote profitiert von steuerlichem Effekt

2018 zahlte die SDK Ertragssteuer im zweistelligen Millionenbereich. 2019 gab es eine Steuererstattung in Höhe von einer Million Euro. Ohne diesen besonderen Effekt wäre der Rohüberschuss wohl eher durchschnittlich.

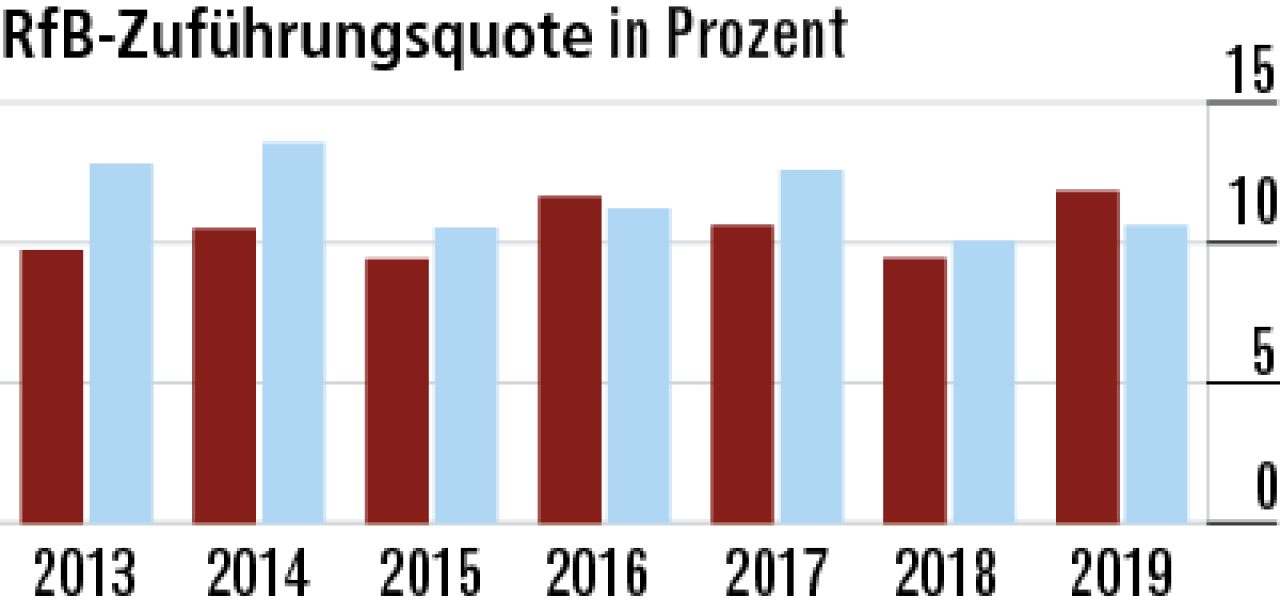

6Überschussverwendung im Sinne der Kunden

Der Anbieter gibt viel vom Rohüberschuss durch RfB-Zuführungen an die Versicherungsnehmer weiter. Durch den steuerlichen Sondereffekt stieg 2019 auch die Quote auf 11,83 % und überflügelte die Konkurrenz.

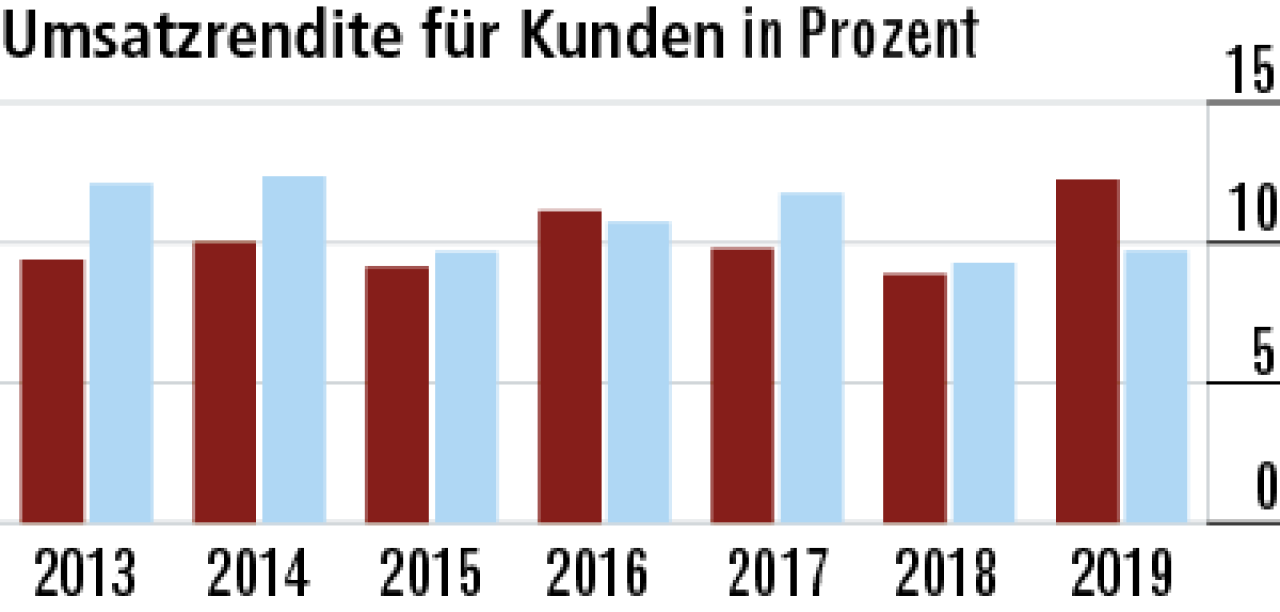

7Erfreuliche Entwicklung der Umsatzrendite

Im Markt wird deutlich mehr für Eigenkapitalzuführungen und Dividendenausschüttungen verwendet. Als Versicherungsverein zahlt die SDK keine Dividenden. Das Geld kommt den Versicherten zugute.

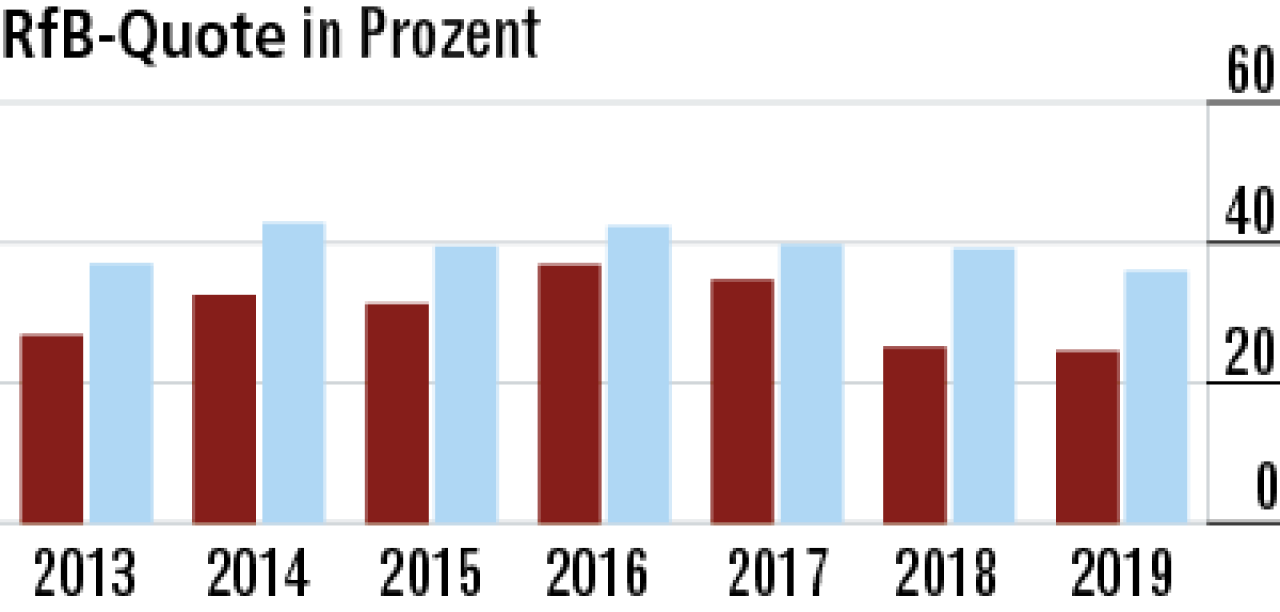

8RfB-Quote sinkt wegen Beitragslimitierung

Offenbar wurde eine Beitragssteigerung und Rechnungszinsabsenkung 2018 für die Versicherten durch den Einsatz der RfB stark abgemildert. Diese sinnvolle Maßnahme ging zulasten der RfB-Quote, die nun bei 24,48 % steht.

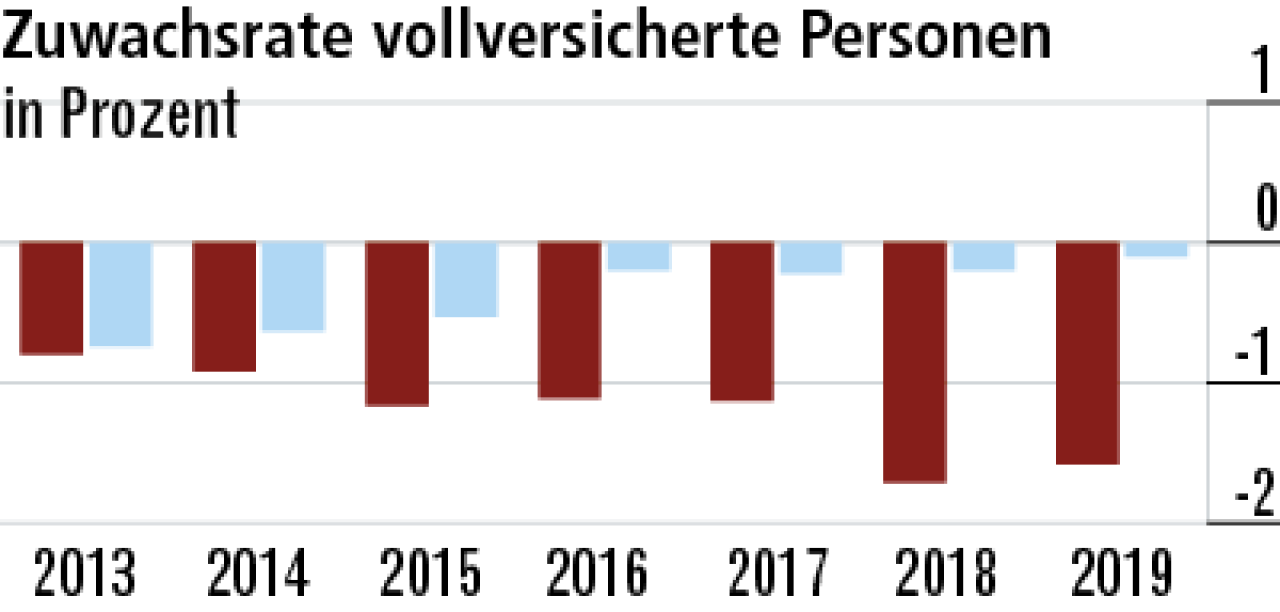

9Vollversicherung verliert weiterhin Bestände

Das Neugeschäft in der Vollversicherung ist seit Jahren unter Druck – Zuwächse werden fast nur noch bei Beamten gemeldet. Die SDK ist aber auf das Nicht-Beihilfesegment fokussiert. Das erklärt den Bestandsabrieb.

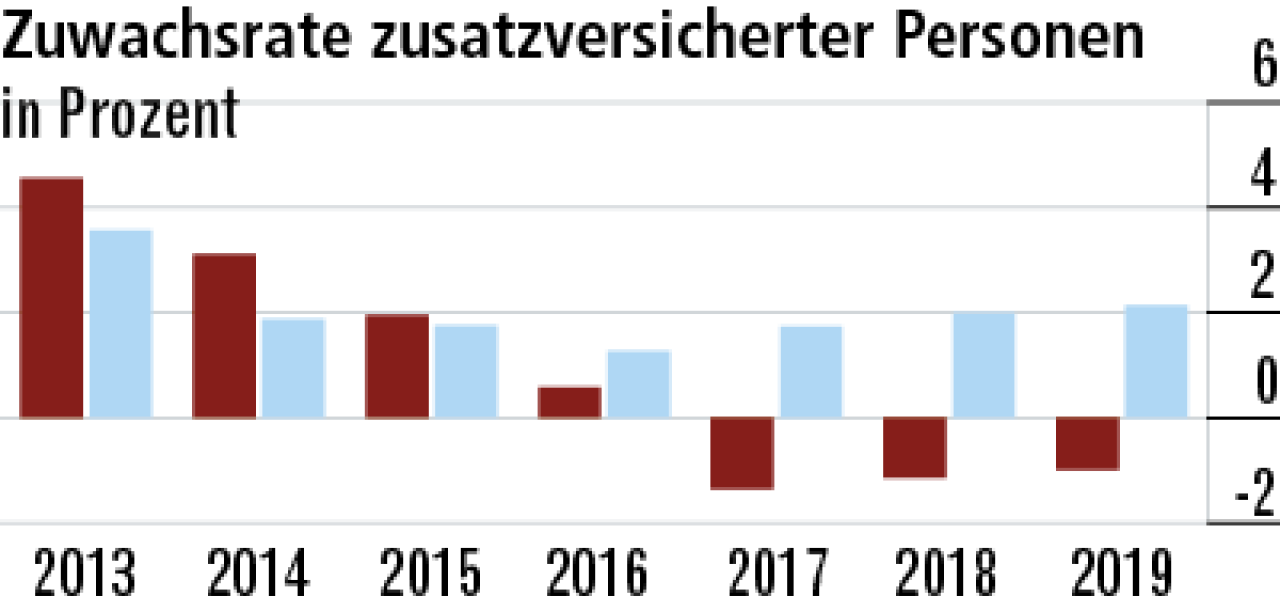

10Zusatzversicherung steht vor Trendumkehr

Der Absatz in der Pflegeversicherung ist marktweit eingebrochen. Die Fellbacher haben daher ihr Produktportfolio in der Zusatzversicherung überarbeitet. Im Wachstum kann sich das 2019 aber noch nicht widerspiegeln.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert