Im Härtetest: Württembergische Krankenversicherung

Die Württembergische überzeugt vor allem beim Wachstum in der Zusatzversicherung, das den Markt deutlich überflügelt. Bei den Verwaltungskosten gibt es aufgrund der Höhe indes Nachholbedarf.

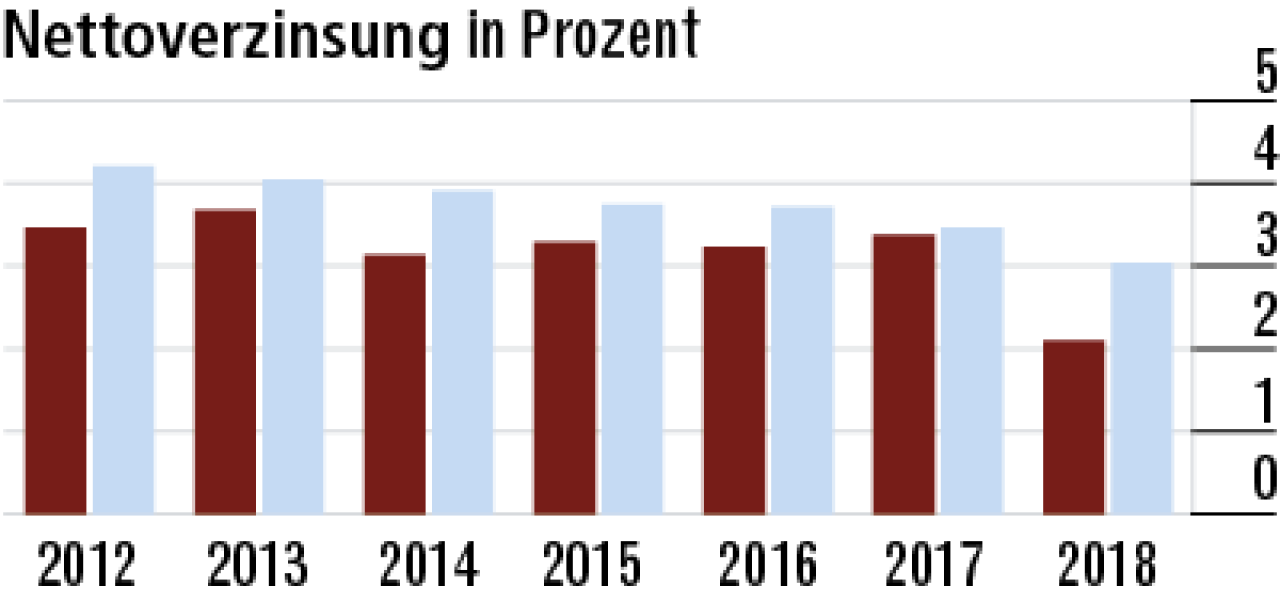

1Nettoverzinsung büßt deutlich ein

Der auffällige Rückgang der Nettoverzinsung auf 2,10 % resultiert aus deutlich gestiegenen Abschreibungen auf Kapitalanlagen. Denkbar, dass dies mit gestiegenen Kreditaufschlägen zusammenhängt. Markt: 3,04 %.

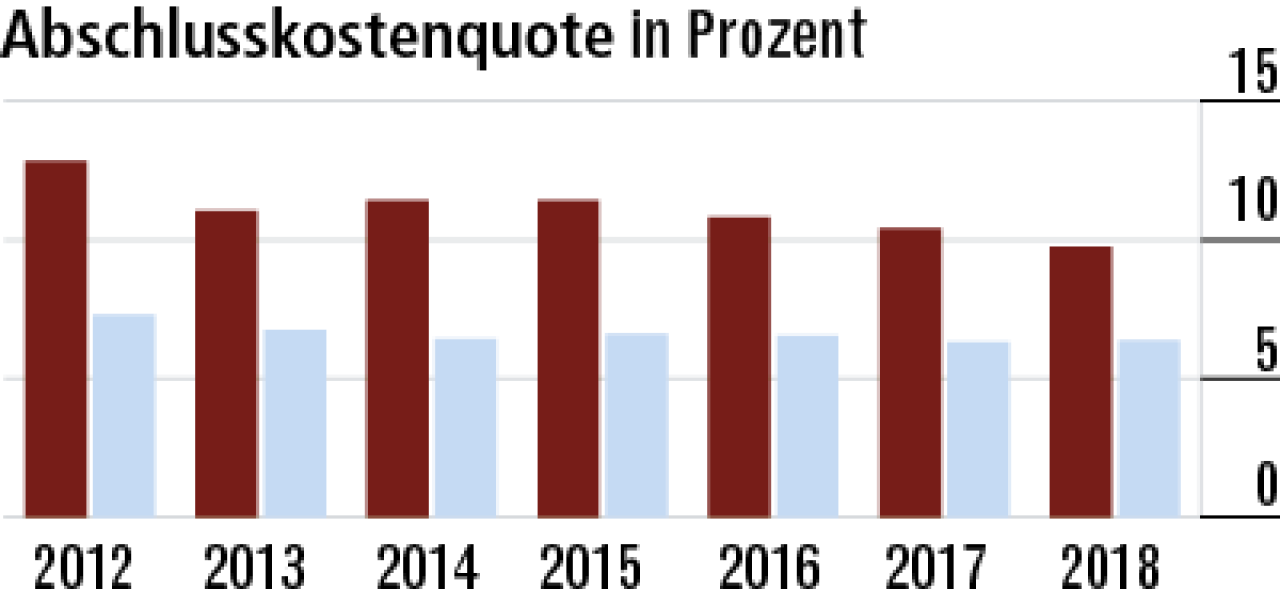

2Wachstum beeinflusst Abschlusskostenquote

Die hohen Abschlusskosten sind vor allem auf das starke Wachstum in der Zusatzversicherung zurückzuführen. Die Quote sank zumindest im Vorjahresvergleich auf 9,74 %, bleibt aber deutlich über Marktniveau (6,36 %).

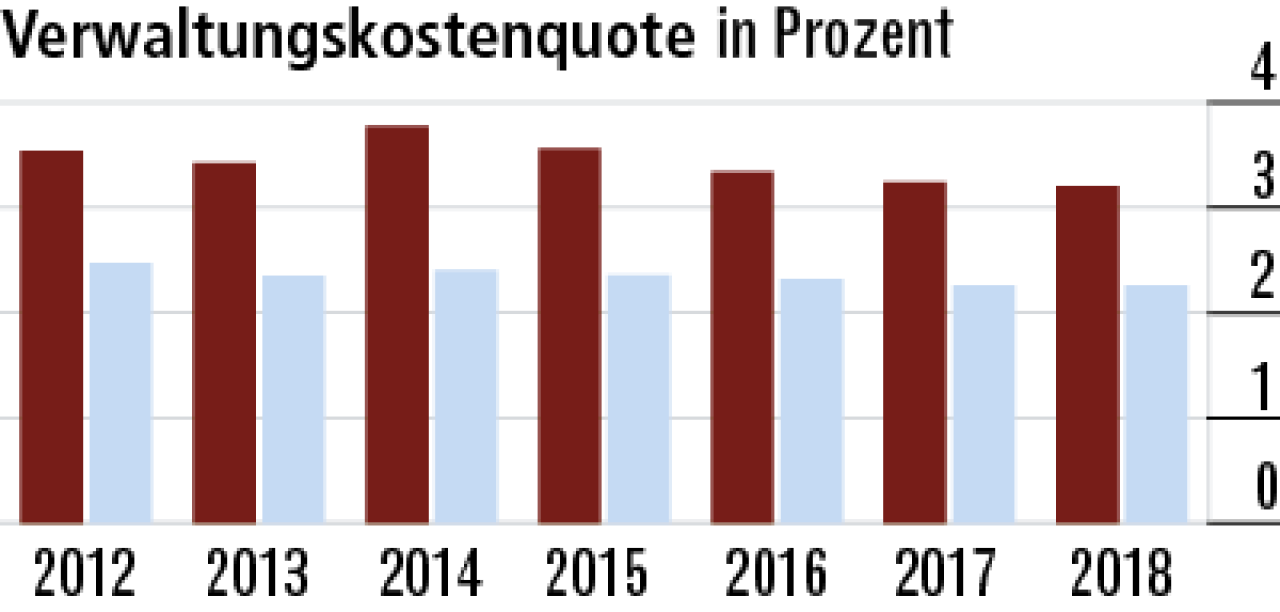

3Verwaltungskosten: Senkung angestrebt

Die Quote der Verwaltungskosten ist mit 3,20 % sehr hoch. Im Geschäftsbericht heißt es dazu: „Unsere Kostensätze wollen wir durch die ständige Verbesserung unserer Verwaltungsabläufe mittelfristig senken.“

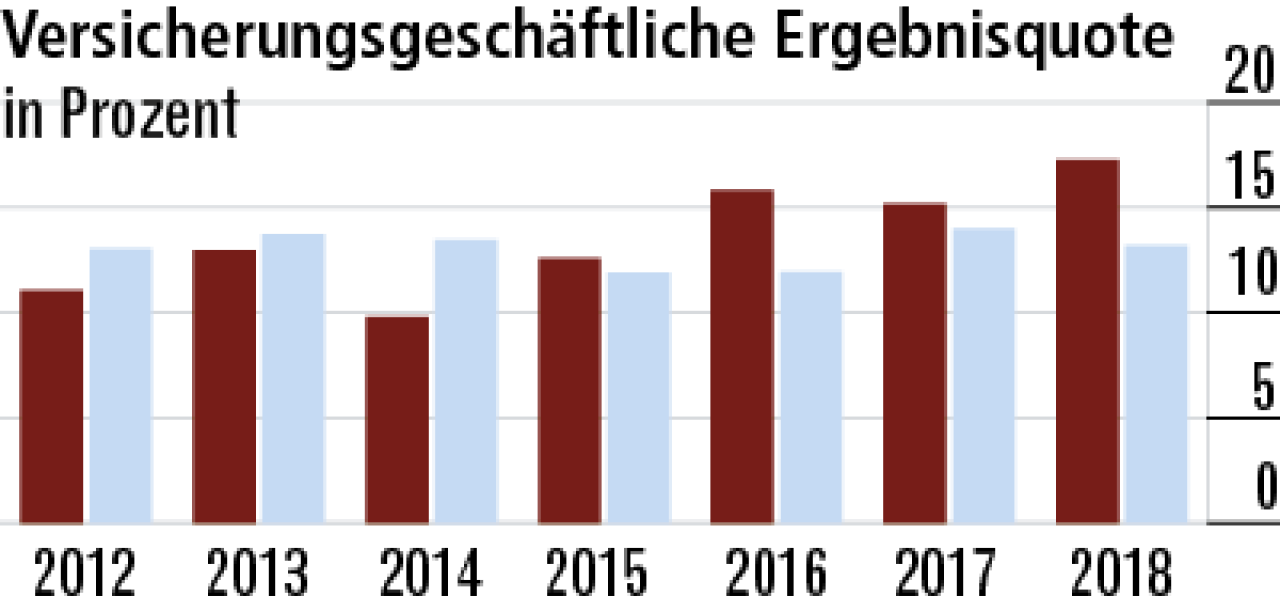

4Ergebnisquote profitiert von zwei Effekten

Die versicherungsgeschäftliche Ergebnisquote (17, 28 %) ist 2018 gegen den Trend gestiegen. Verantwortlich dafür sind positive Selektionsprozesse und gestiegene Beitragseinnahmen. Der Markt fällt zurück auf 13,21 %.

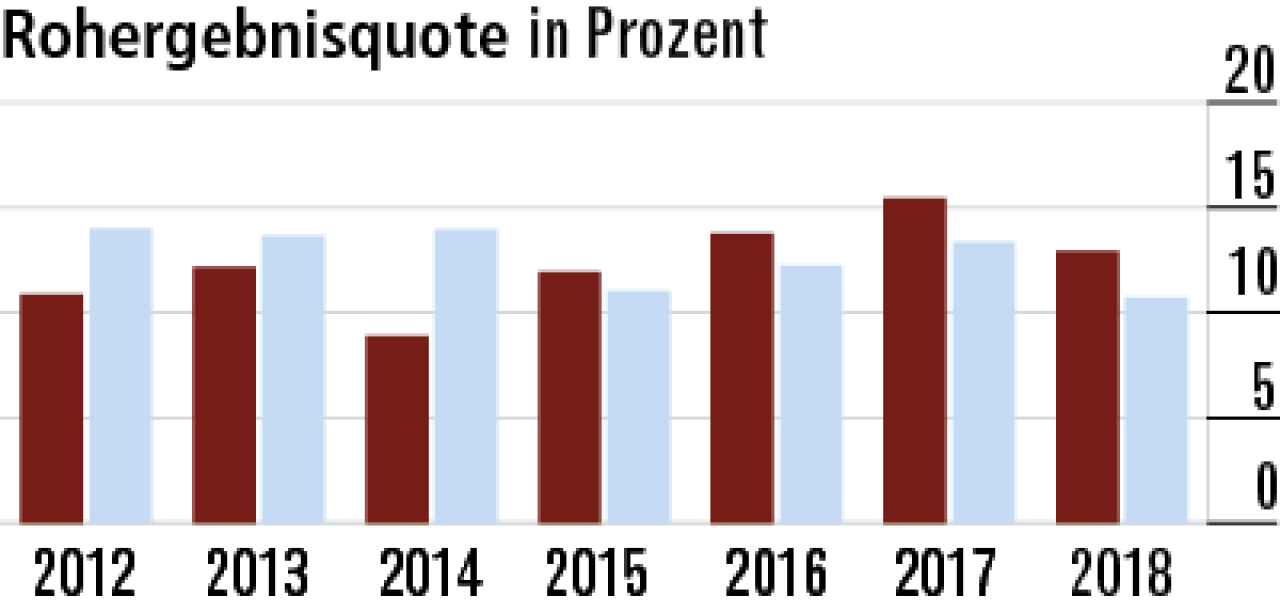

5Rohergebnisquote sinkt, bleibt aber über Marktniveau

Zuletzt ging der Rohüberschuss (Quote: 12,93 %) zurück, was auf das deutlich gesunkene Kapitalanlageergebnis zurückzuführen ist. Außerdem wurden Abschreibungen nicht steuerlich anerkannt.

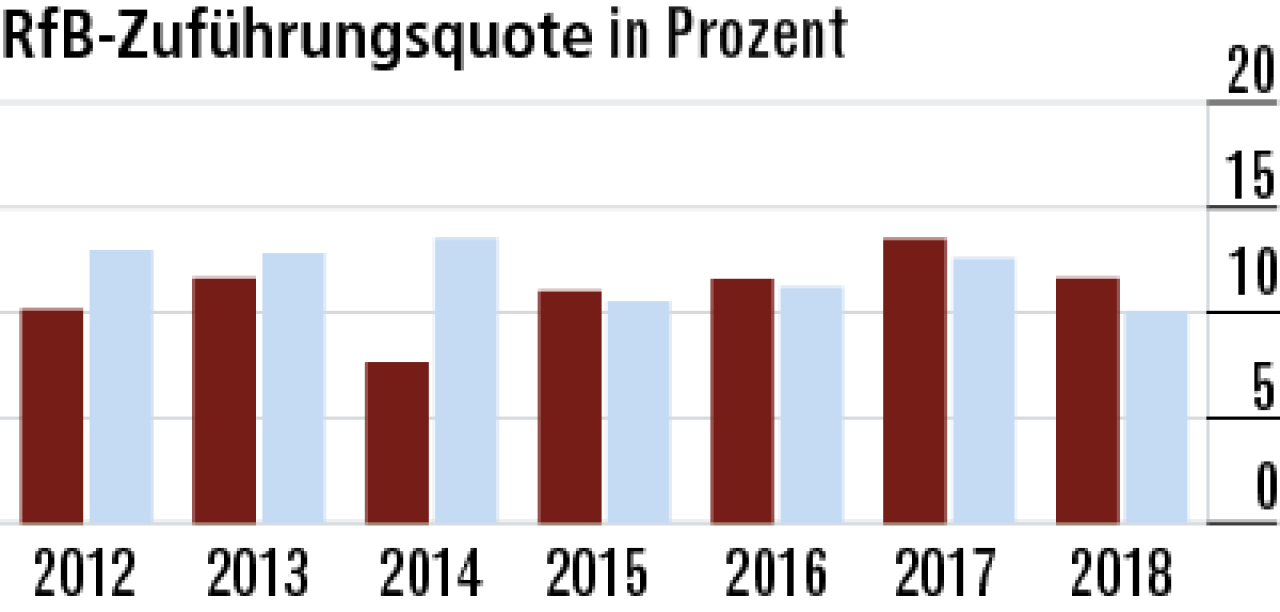

6Zuführung zur RfB im Jahr 2018 etwas gesunken

Durch den gesunkenen Rohüberschuss werden der RfB auch weniger Mittel der RfB zugeführt, sodass die RfB-Zuführungsquote bei der Württembergischen auf 11,63 % sinkt. Der Marktdurchschnitt beträgt 10,06 %.

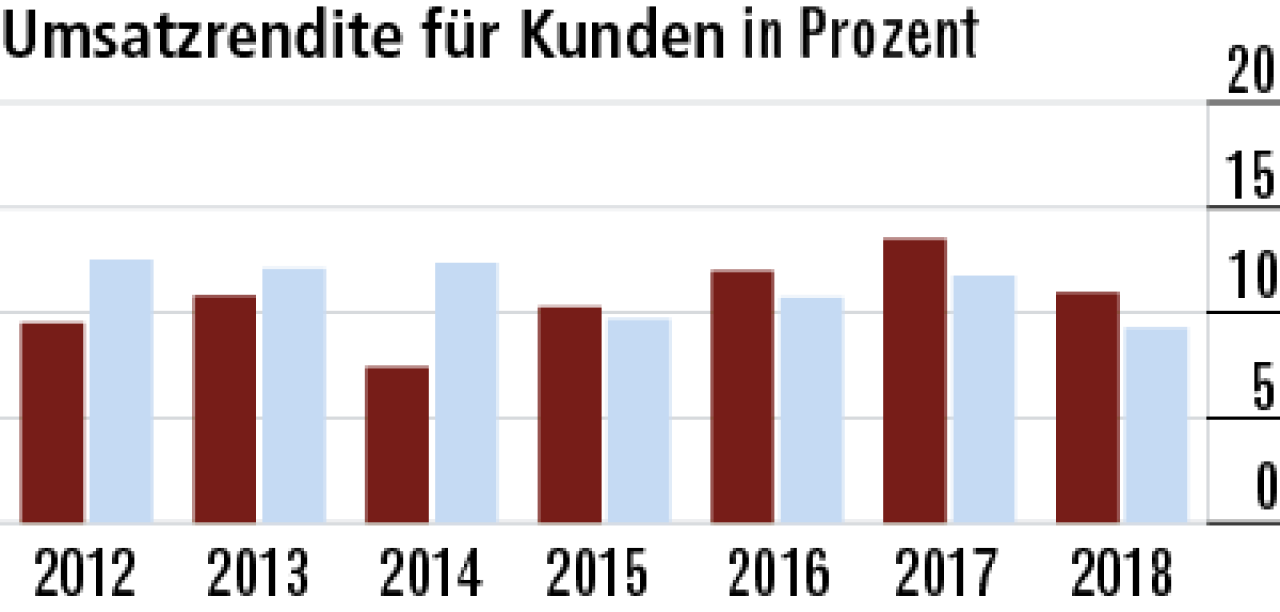

7Umsatzrendite hält sich über Marktdurchschnitt

Die Stuttgarter stehen auch bei der Umsatzrendite für Kunden gut da. Versicherte partizipieren am Erfolg. 2018 war die Entwicklung dem Markttrend entsprechend indes negativ. Die Rendite sank auf 10,96 %.

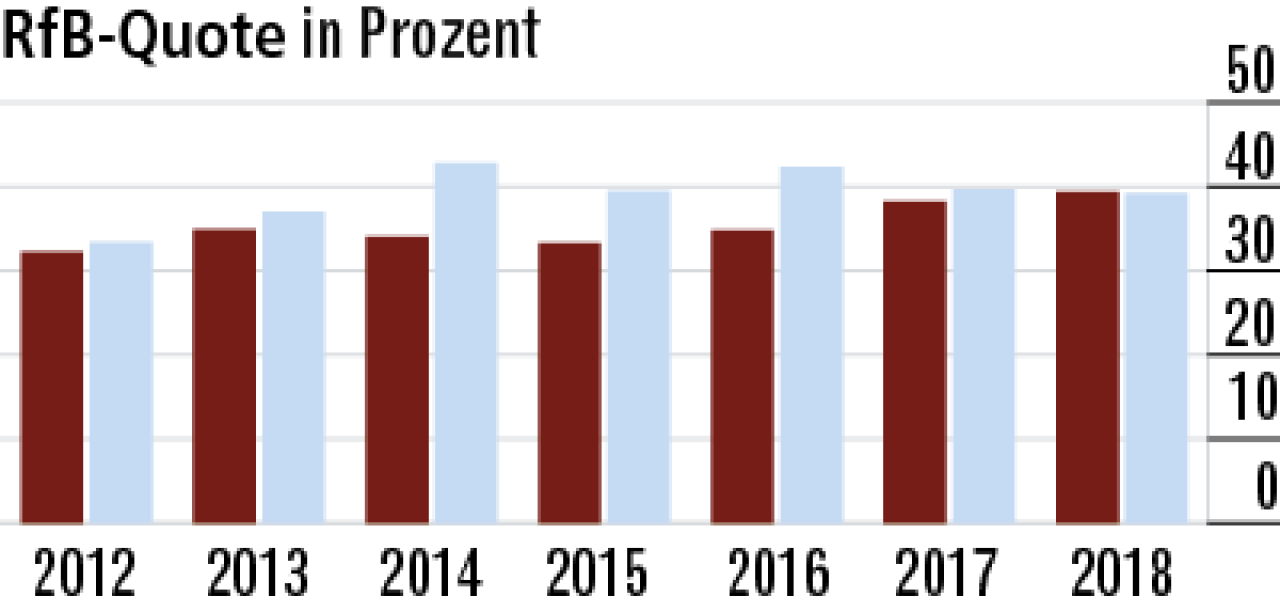

8RfB-Quote belegt gute Ausstattung mit Rücklagen

Offenbar wurden im Vorjahr bei der Württembergischen nur begrenzte Mittel aus der RfB zur Abmilderung von Beitragsanpassungen entnommen. Die Ausstattung mit Krisenmitteln bleibt höchst solide mit 39,37 %.

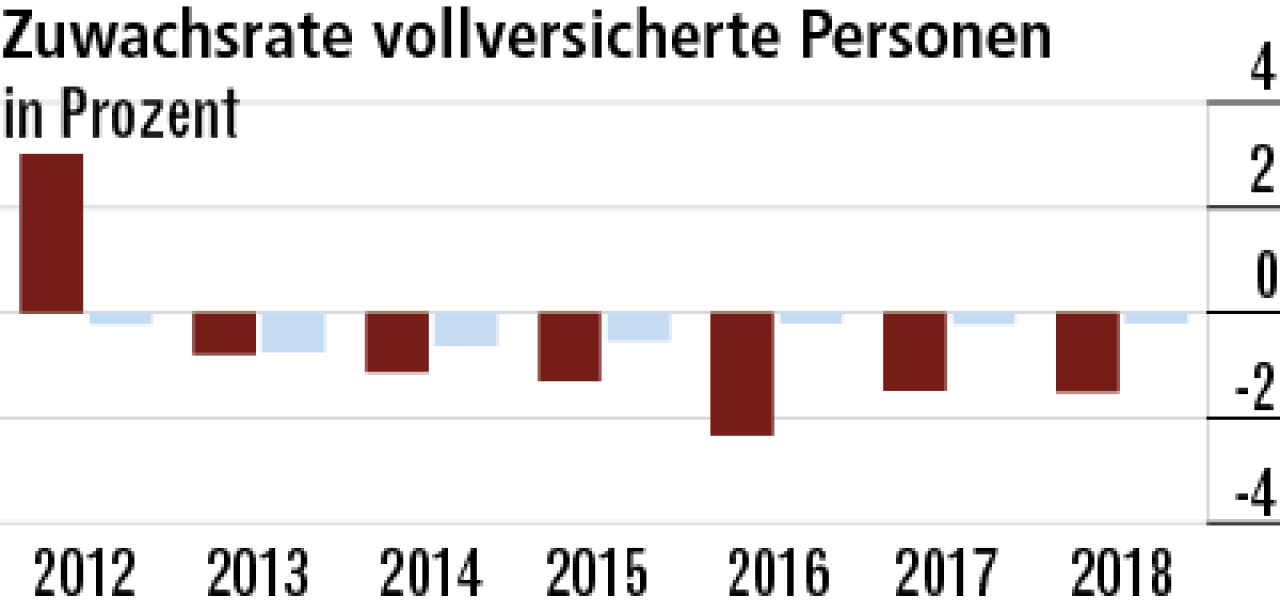

9Vollversicherung mit geringer Bedeutung

Die Vollversicherung steht nicht im Fokus der Geschäftsausrichtung. Der Bestandsanteil der Vollversicherung ist sehr klein. Insoweit erklärt sich die Stagnation auf schwachem Niveau mit einer Zuwachsrate von –1,51 %.

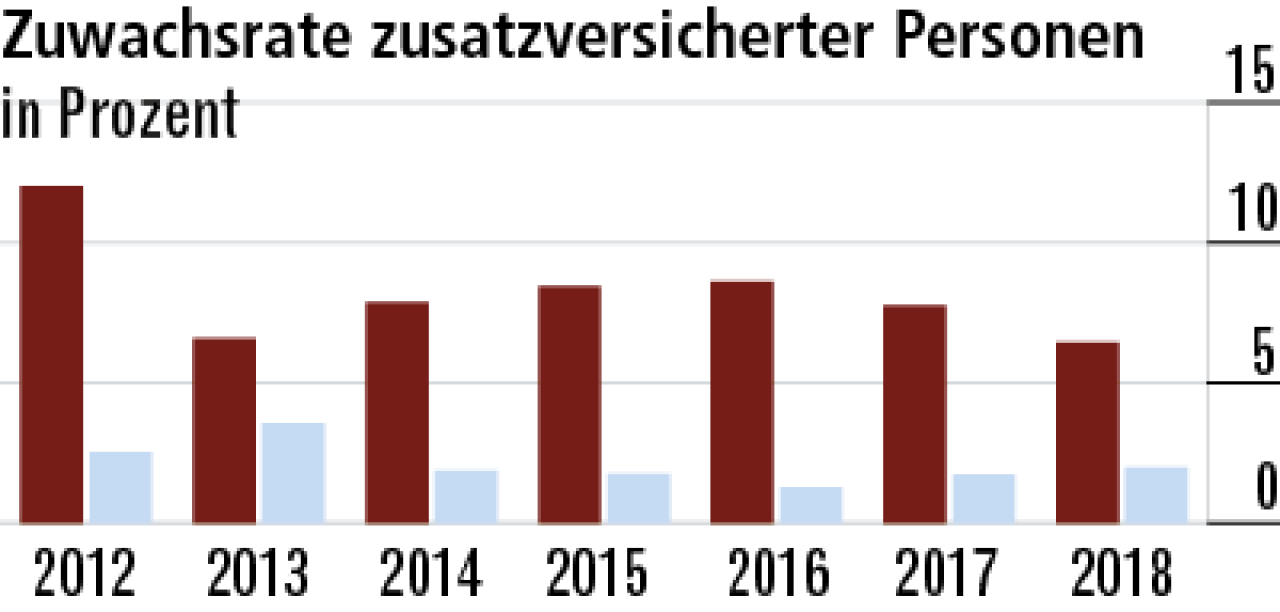

10Sehr gute Geschäfte in der Zusatzversicherung

Das Wachstum in der Zusatzversicherung (6,44 %) ist bemerkenswert. Besonders die Pflegezusatzversicherung verkauft sich gut. Die Württembergische kann dabei auf einen starken Ausschließlichkeitsvertrieb bauen.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert