Im Härtetest: Württembergische Krankenversicherung

Die Württembergische Krankenversicherung überzeugt mit starken Produkten in der Zusatzversicherung und guten bilanziellen Kennzahlen. Etwas schwächer als der Markt steht das Unternehmen lediglich bei den Kosten da.

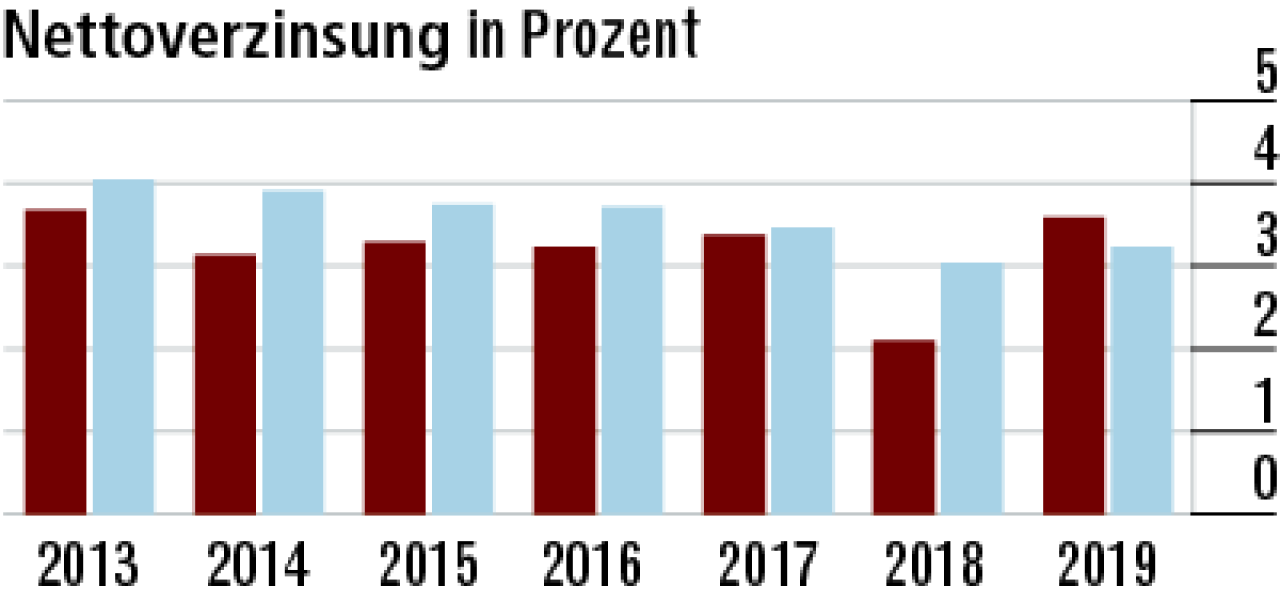

1Nettoverzinsung steigt dank starker Kapitalanlagen

Das Kapitalanlageergebnis war 2018 durch hohe Abschreibungen belastet. 2019 haben sich die Kurse erholt und es musste wieder zugeschrieben werden. Das ist der Grund für die Volatilität bei der Nettoverzinsung.

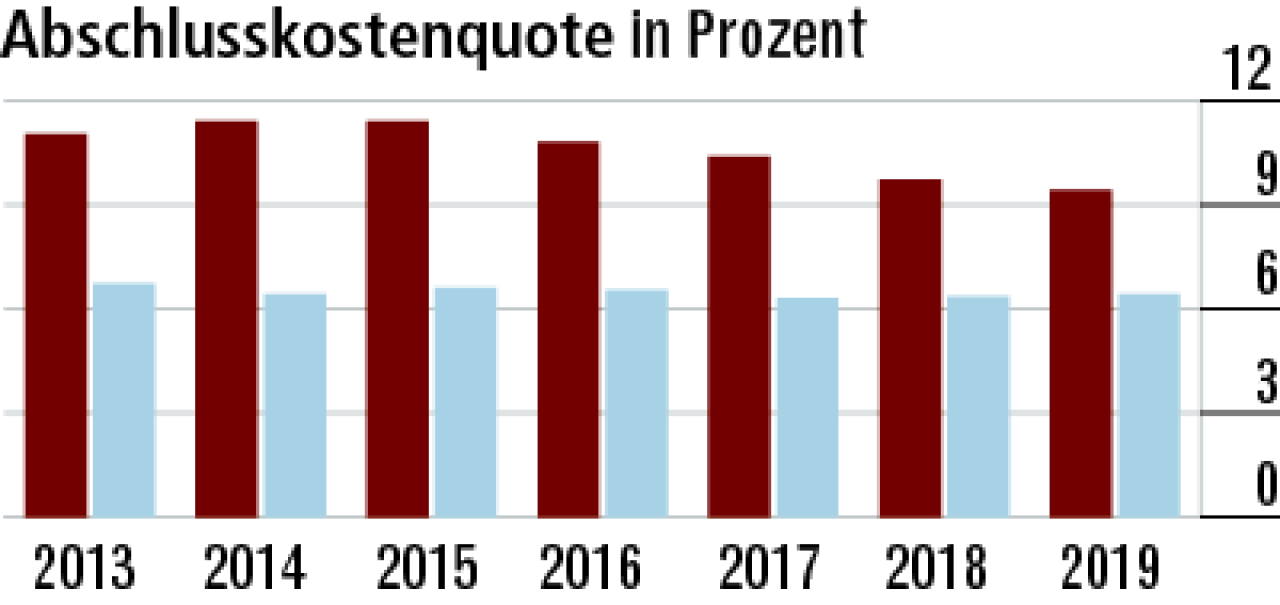

2Abschlusskostenquote wachstumsbedingt hoch

Die Abschlusskosten sind wegen des starken Wachstums in der Zusatzversicherung so hoch. Der Bestandsabrieb in der Vollversicherung spielt bei den Kosten dagegen kaum eine Rolle. Quote: 9,44 Prozent..

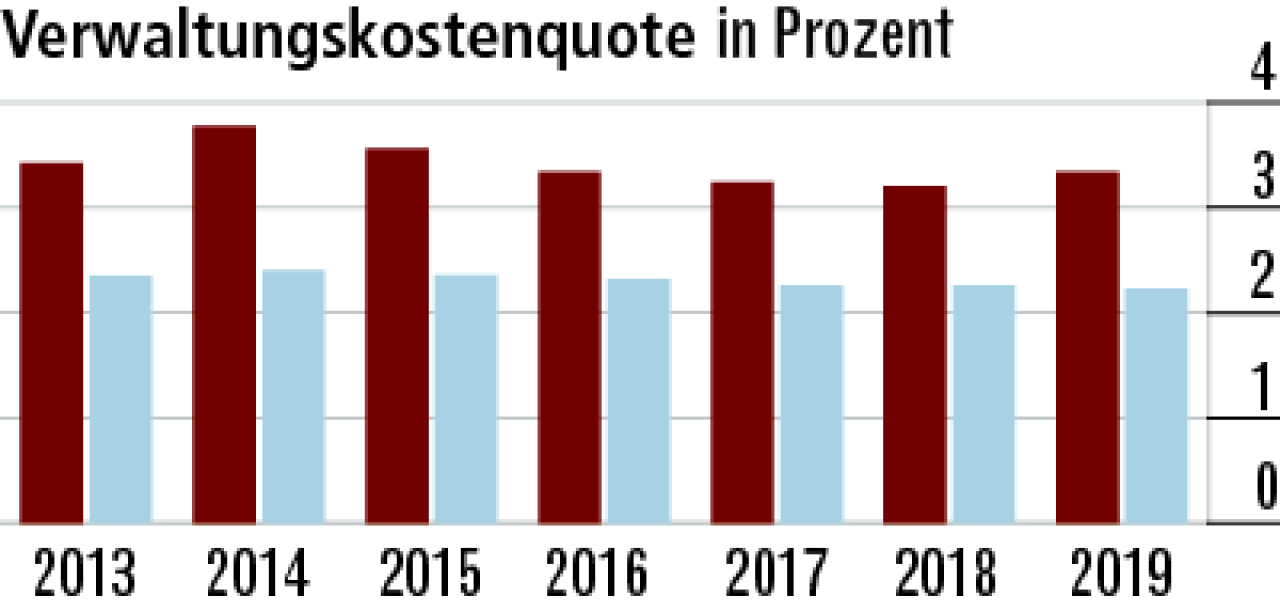

3Höhere Kosten Folge eines kleinteiligen Geschäfts

Die Württembergische hat ein recht geringes Beitragsvolumen, da wirken Skaleneffekte bei den Verwaltungs-kosten noch nicht. Das kleinteilige Zusatzversicherungsgeschäft wirkt sich nachteilig auf die Quote aus.

4Ergebnisquote hält sich über Marktdurchschnitt

Das versicherungsgeschäftliche Ergebnis ist 2018 durch Beitragsanpassungen angestiegen. Der Rückgang 2019 dürfte auf normale medizinische Inflation zurückzuführen sein. Insgesamt ist der Verlauf unauffällig.

5Kräftiger Sprung nach oben beim Rohergebnis

Die Rohüberschussquote (16,97 Prozent) entwickelt sich 2019 gegenläufig zur Ergebnisquote. Verantwortlich ist das bessere Kapitalanlageergebnis. Zudem fielen 2019 die Steueraufwendungen deutlich geringer aus als im Vorjahr.

6Kunden profitieren stärker über RfB-Zuführung

Die RfB-Zuführungsquote (13,99 Prozent) folgt der Rohüberschussquote. Zuletzt gab die Württembergische aufgrund der verbesserten Ergebnissituation auch mehr über RfB-Zuführungen an die Kunden weiter.

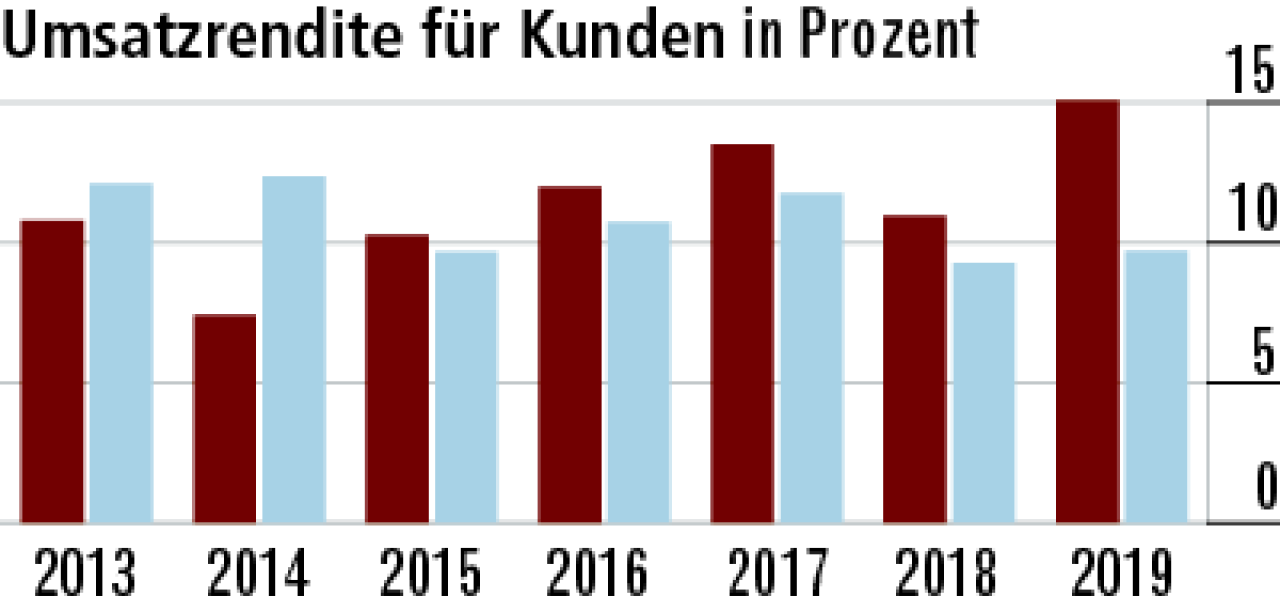

7Zuwachs bei Direktgutschrift lässt Umsatzrendite steigen

Im Vergleich zum Vorjahr haben Kunden erheblich von Direktgutschriften profitiert. Deshalb ist die Umsatzrendite für Kunden spürbar auf 15,07 Prozent gestiegen – und liegt deutlich höher als bei der Konkurrenz.

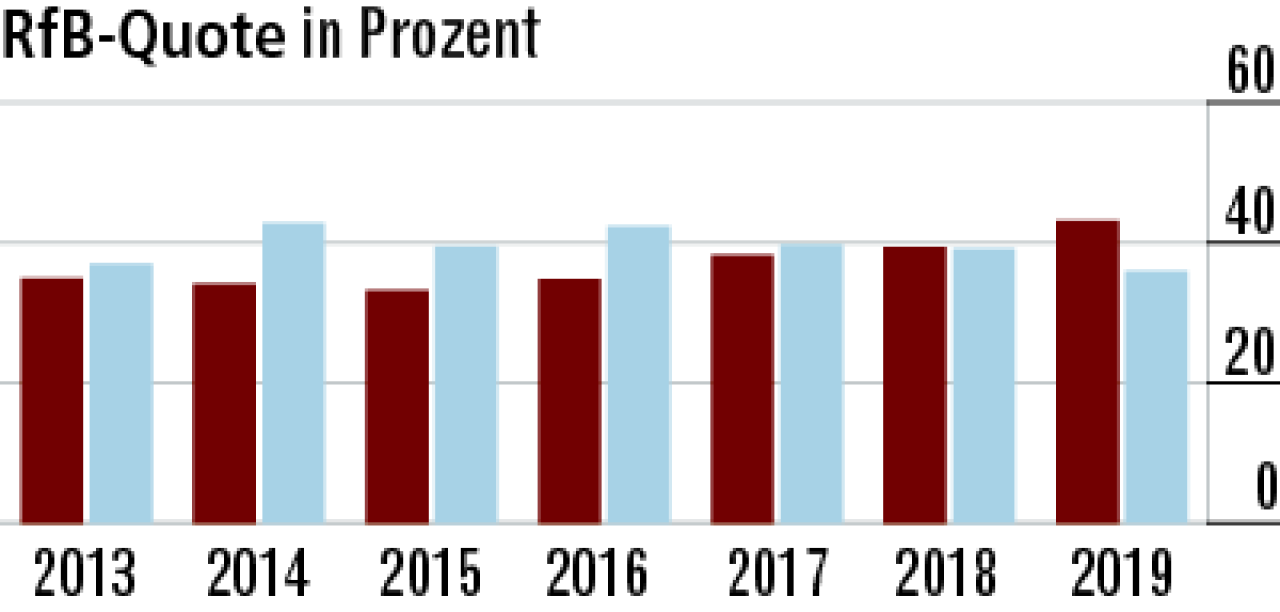

8RfB-Quote verbessert sich 2019 im Marktvergleich

Bei nur geringen Beitragsanpassungen steigt die RfB-Quote gegenläufig zum Markt. Der langjährige Aufwärtstrend hängt mit dem guten Wachstum und den damit verbundenen positiven Selektionseffekten zusammen.

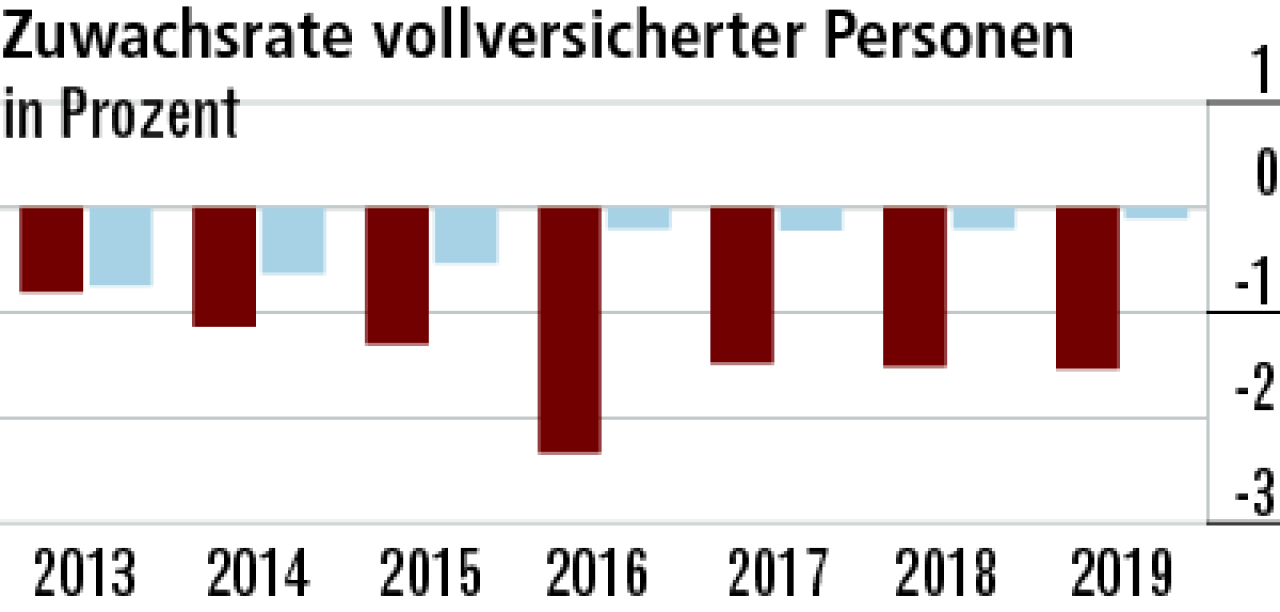

9Vollversicherung verliert weiter an Bestand

In der Vollversicherung werden keine Beihilfetarife angeboten, was die Wachstumspotenziale im aktuellen Marktumfeld limitiert. Vor diesem Hintergrund sind die Bestandsverluste marktkonform.

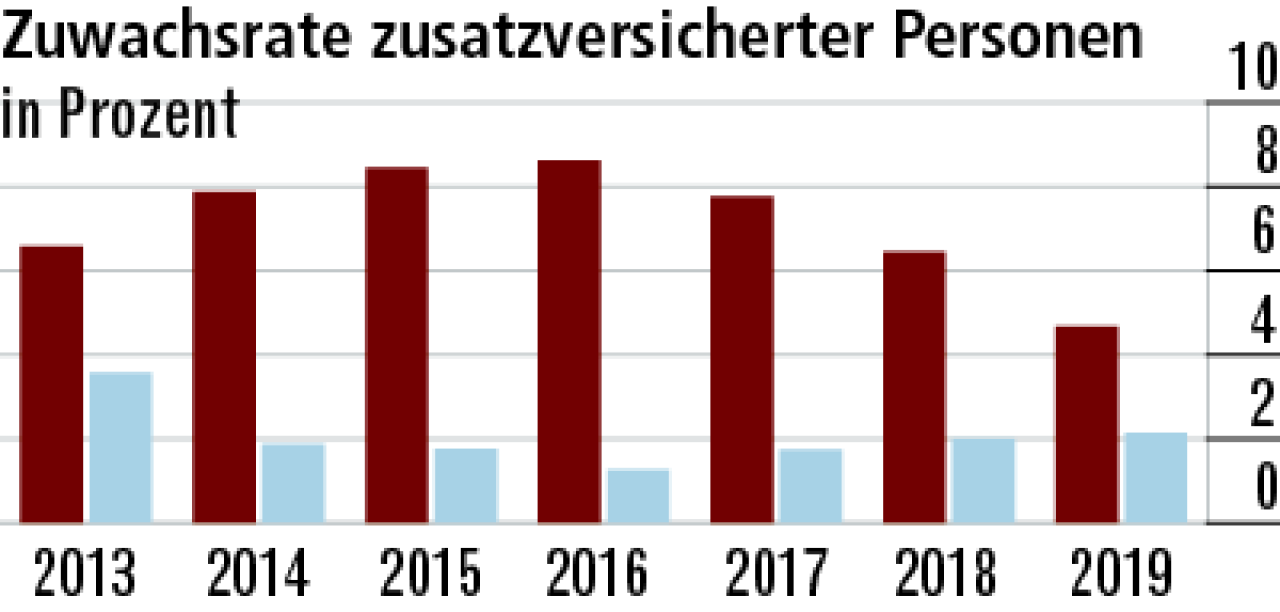

10Zusatzversicherung bleibt wachstumsstark

Die preisliche Positionierung im Markt hat sich durch Senkungen des Rechnungszinses etwas verschlechtert.Folglich gingen die Zuwachsraten leicht zurück, bleiben aber dank der Produktattraktivität überdurchschnittlich.

Wie sich der Härtetest zusammensetzt

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestandes zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der verdienten Bruttoprämien.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der verdienten Bruttoprämien.

- Versicherungsgeschäftliche Ergebnisquote: Versicherungsgeschäftliches Ergebnis in Prozent der verdienten Bruttoprämien.

- Rohergebnisquote: Rohergebnis nach Steuern in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Zuführungsquote: Zuführungen zur erfolgsabhängigen RfB brutto (Rückstellung für Beitragsrückerstattung) in Prozent der verdienten Bruttoprämien.

- Umsatzrendite für Kunden: Zuführungen zur erfolgsabhängigen RfB brutto und gesamte Direktgutschrift in Prozent der Summe aus verdienten Bruttoprämien und Kapitalanlageergebnis.

- RfB-Quote: Endbestand erfolgsabhängige RfB (Rückstellungen für Beitragsrückerstattung) in Prozent verdienter Bruttoprämien.

- Zuwachsrate vollversicherte Person: Veränderung der Anzahl vollversicherter Personen in Prozent des Vorjahresendbestands.

- Zuwachsrate zusatzversicherte Person: Veränderung der Anzahl zusatzversicherter Personen in Prozent des Vorjahresendbestands.

Weitere Artikel

INTER Krankenversicherung: Unterstützung nach Krebsdiagnose

Zusatzversicherung: Schöne Zähne stark abgesichert