Im Härtetest: Alte Leipziger Lebensversicherung

Die Alte Leipziger Lebensversicherung setzt durch eine starke Solvenzausstattung und eine sicherheitsorientierte Anlage auf langfristige Stabilität. Ein positiver Fakor für Kunden sind die effizienten Kostenstrukturen.

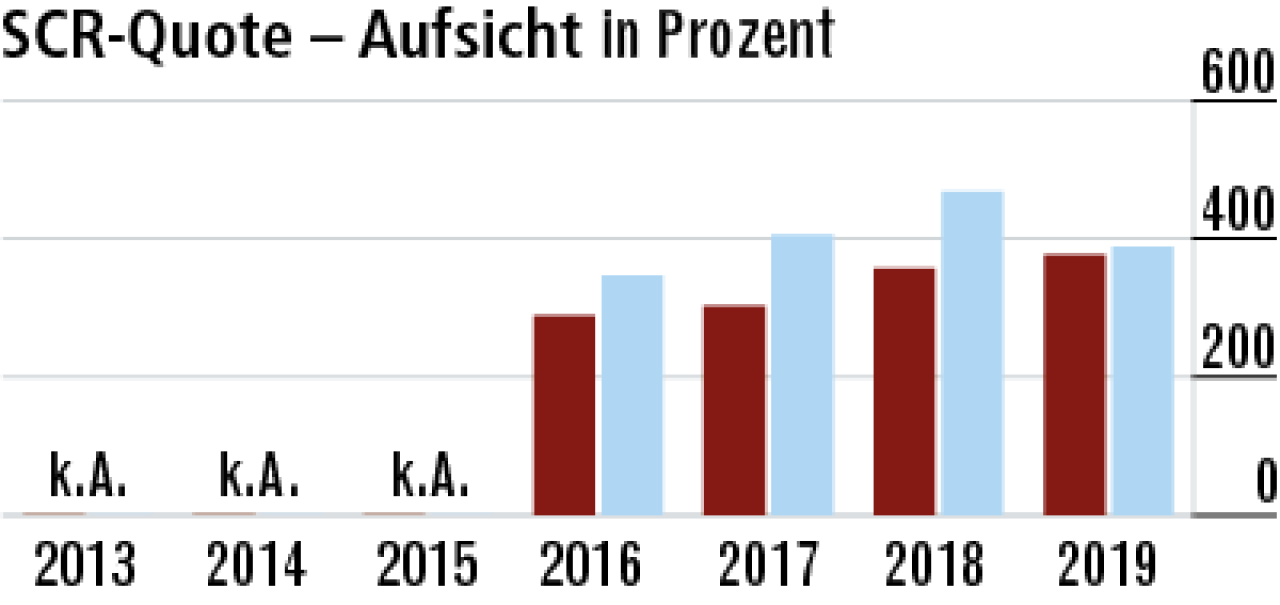

1Absicherung gegen Krisen weiter gestärkt

Der Anstieg der Aufsichtsquote resultiert aus der Stärkung des Eigenkapitals und aus dem guten Wachstum mit Produkten, die das Solvenzkapital schonen. Das schwache Zinsniveau wirkt sich im Markt stärker aus.

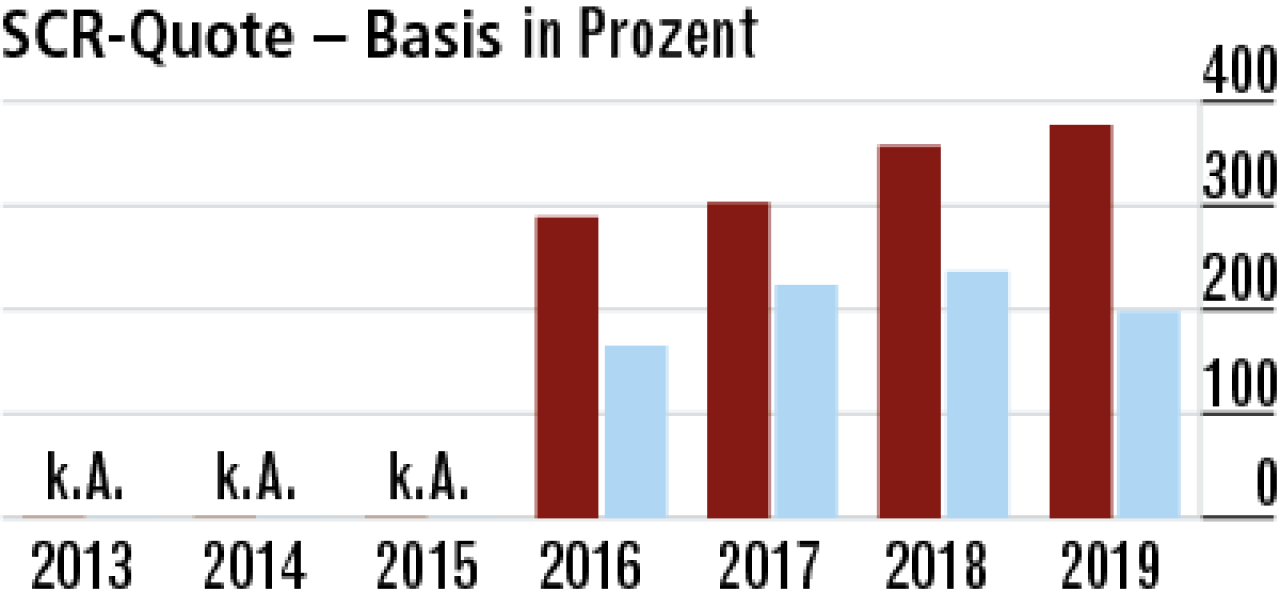

2Solvency-II-Anforderungen werden übererfüllt

Die Basis-Solvenzkapitalquote zeigt die Stärke der Alten Leipziger. Sie ist mit 377,31 Prozent weit überdurchschnittlich. Das Unternehmen verfügt über vergleichsweise geringe Risiken. Der Markt liegt nur bei 197,80 Prozent.

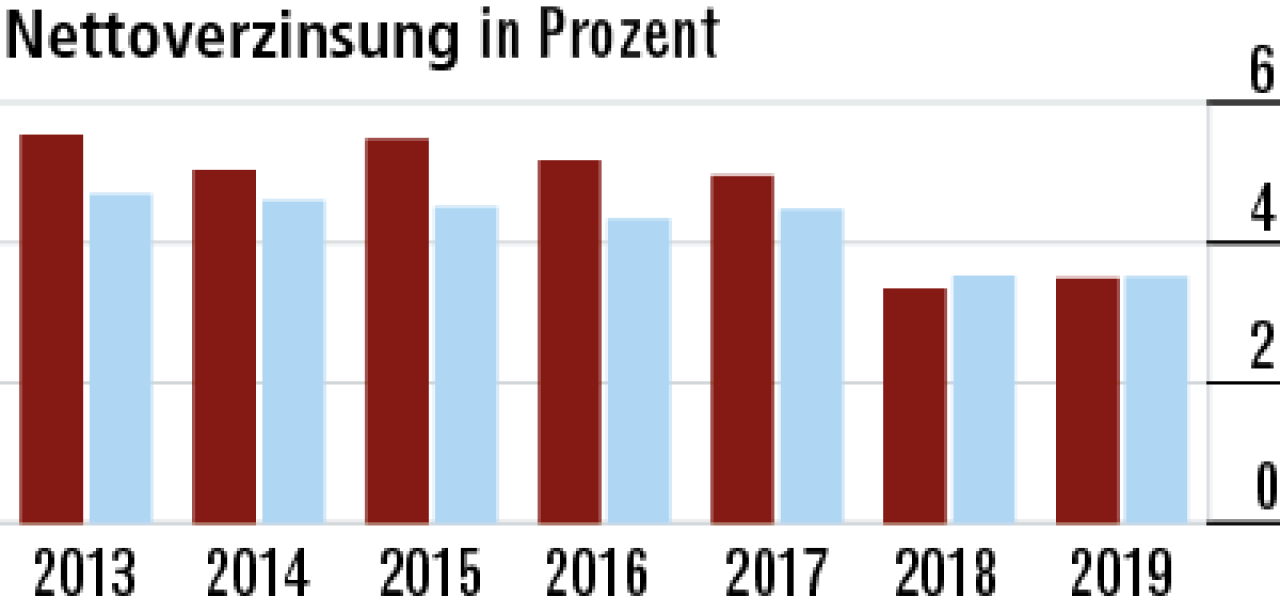

3Nettoverzinsung wird über Kapitalreserven gesteuert

Der Anstieg resultiert aus der Realisierung stiller Reserven zur Finanzierung der Zinszusatzreserve. In der Vergangenheit wurde dieses Instrument noch stärker genutzt – und der Markt übertroffen.

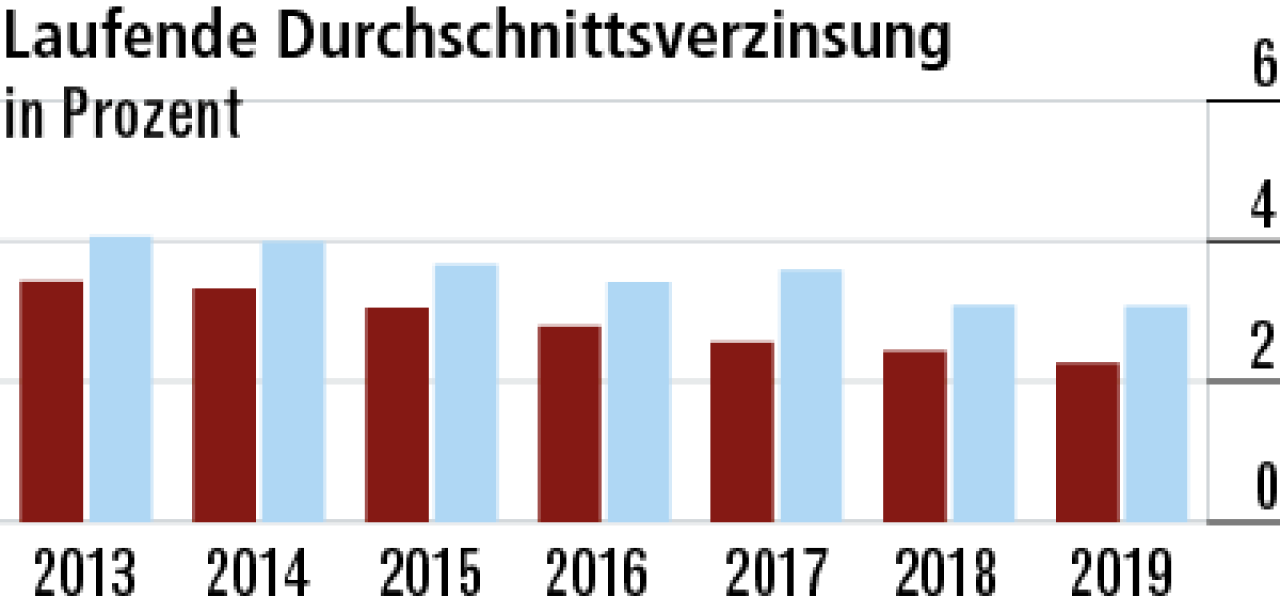

4Sicherheit vor Rendite bei der Kapitalanlage

Die laufende Durchschnittsverzinsung (2,26 Prozent) ist deutlich unterdurchschnittlich, was der sehr sicherheits-orientierten Kapitalanlagepolitik geschuldet ist, die hier die Ertragspotenziale begrenzt. Markt: 3,07 Prozent.

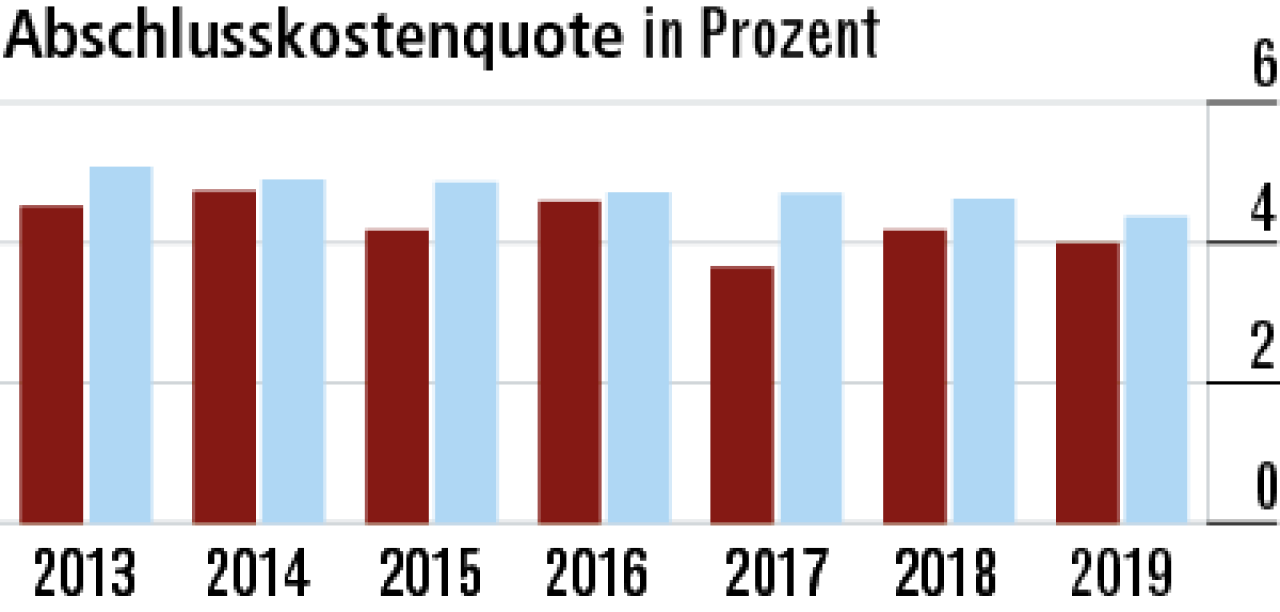

5Alte Leipziger hält Kosten im Vertrieb niedrig

Trotz des guten Wachstums sind die Abschlusskosten durchgehend unterdurchschnittlich (3,99 Prozent). Das Wachstum wird offenbar nicht durch hohe Provisionen getrieben. Die Konkurrenz arbeitet teurer (4,37 Prozent).

6Verwaltungskosten profitieren von Einmalbeiträgen

Die Verwaltungskosten sind sicher auch durch effiziente Strukturen vergleichsweise gering. Das durchgehend hohe Einmalbeitragsvolumen dürfte auch positiv auf die Verwaltungskos-tenquote (1,58 Prozent) wirken.

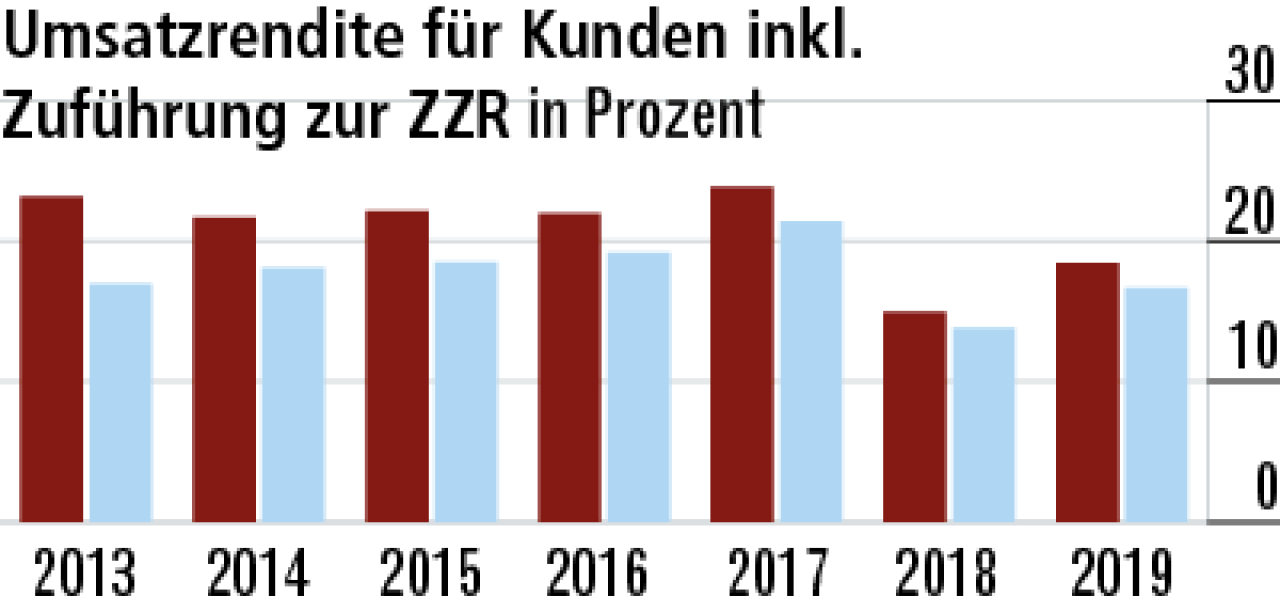

7Höhere Zinszusatzreserve pusht Umsatzrendite

Die Umsatzrendite steigt 2019 aufgrund einer höheren Zuführung zur Zinszusatzreserve auf 18,47 Prozent. Auch wenn der Abstand zum Markt etwas geringer geworden ist, bleibt die Alte Leipziger hier überdurchschnittlich.

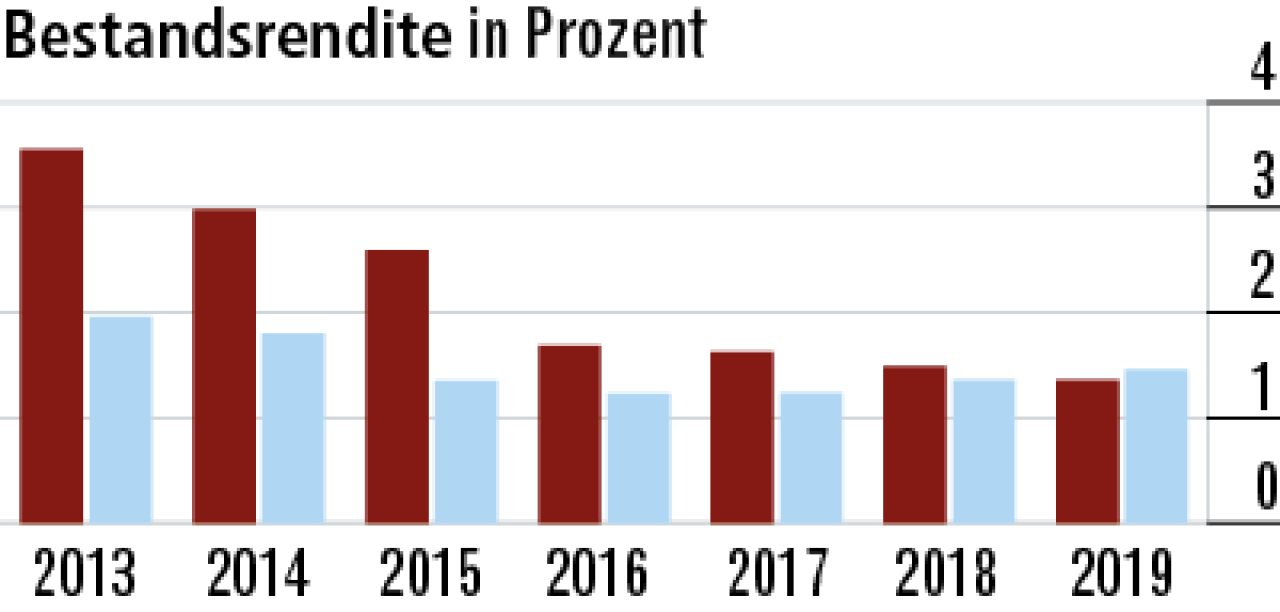

8Bestandsrendite durch Anlagepolitik geprägt

Bei der Bestandsrendite bleibt die Zinszusatzreserve unberücksichtigt. Die rückläufige Entwicklung im Zeitablauf ist insbesondere auf die sicherheitsorientierte Anlagepolitik mit sinkenden Erträgen zurückzuführen.

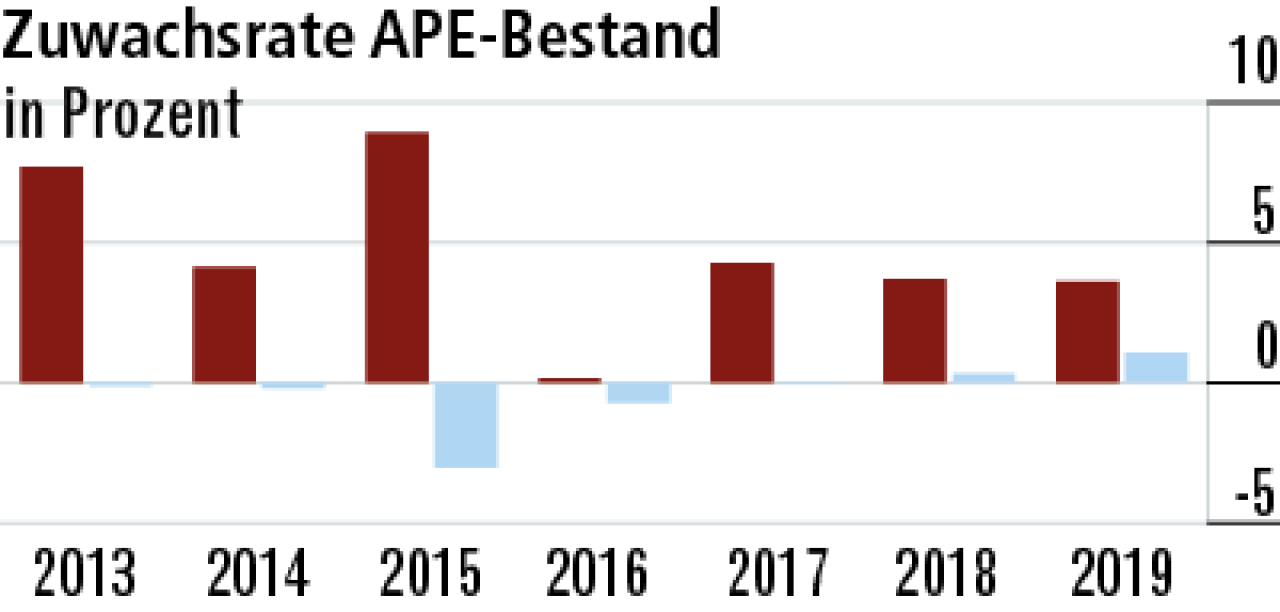

9Volatiles Neugeschäft stets über Marktniveau

Die auffällige Volatilität resultiert aus dem Kollektivversicherungsgeschäft, im dem die Alte Leipziger recht stark ist. Einzelne große Gruppenversicherungsverträge können die Zuwachsrate in die Höhe schnellen lassen.

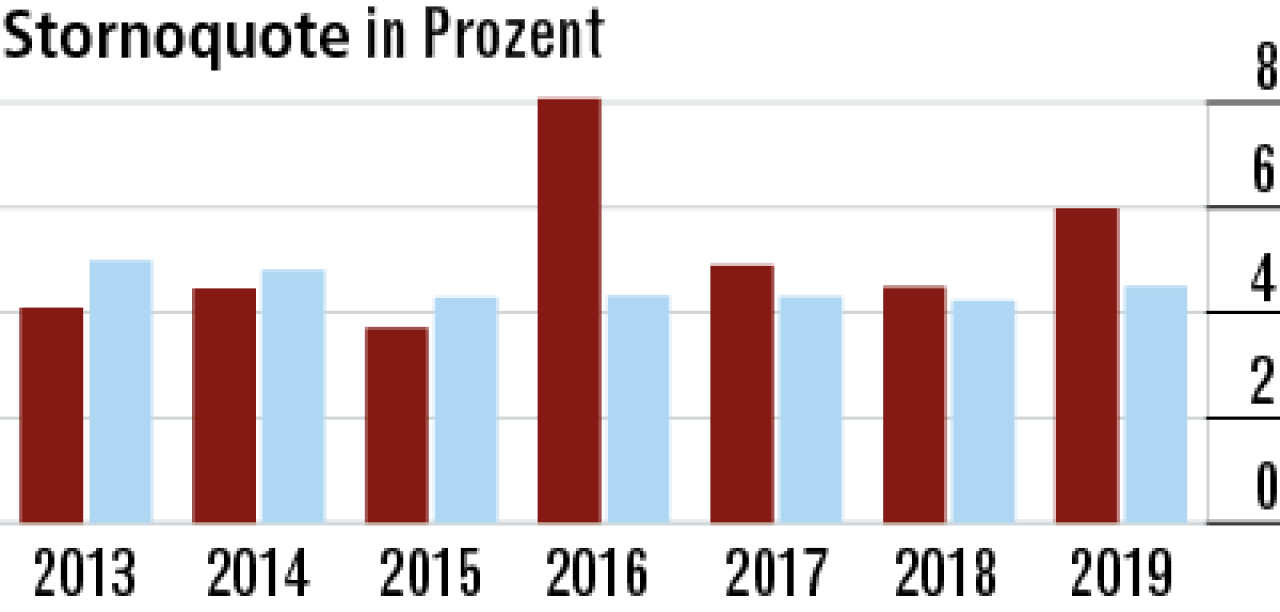

10Stornoquote durch Sondereffekt stark gestiegen

Der Anstieg der Stornoquote (5,98 Prozent) ist nur ein Einmaleffekt. 2019 erfolgte eine Teilkündigung eines großen Kollektivvertrags. Bei großen Gruppenverträgen im Bestand ist die Stornoquote generell volatiler.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt