Im Härtetest: Bayerische Lebensversicherung

Auffällig ist vor allem die hohe Ertragskraft durch das sehr starke Kapitalanlageergebnis. Auch die Solvenz- und Kostenquoten überzeugen. Beim Neugeschäft steht das Einmalbeitragsgeschäft im Mittelpunkt.

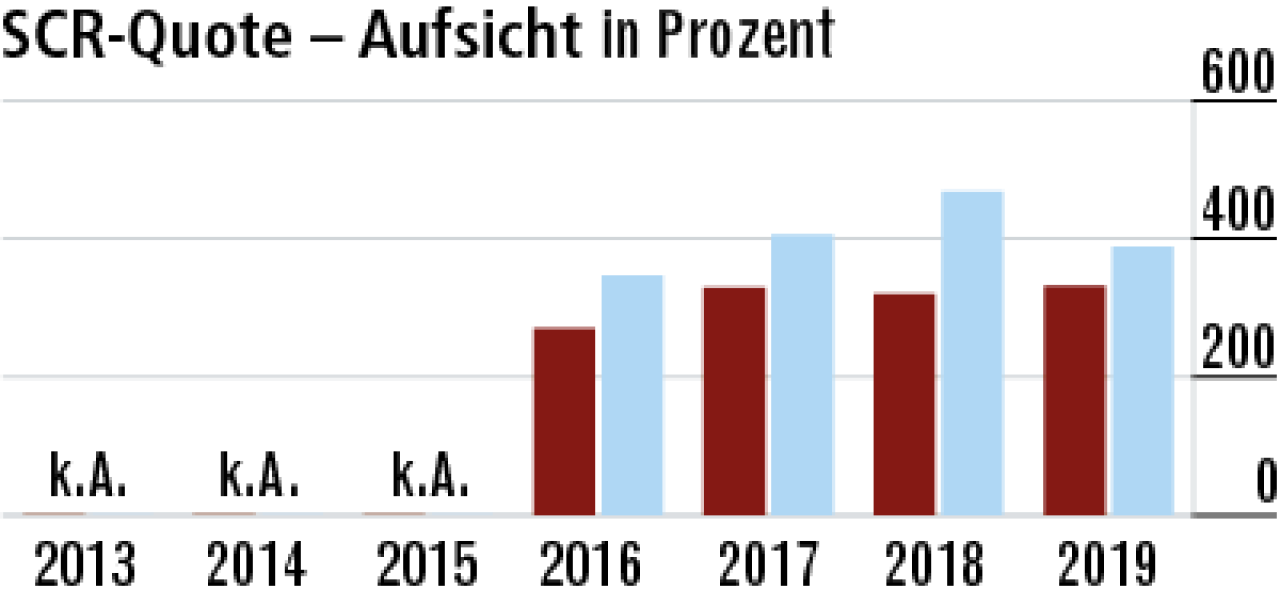

1Aufsichtsquote durch Eigenmittel noch mal gestärkt

Die Bestandsschwerpunkte im fondsgebundenen und im Biometriegeschäft sind wenig solvenzkapitalfordernd. Die negative Zinsentwicklung wirkt sich kaum aus. Der Anstieg ist eine Folge der Eigenmittelstärkung.

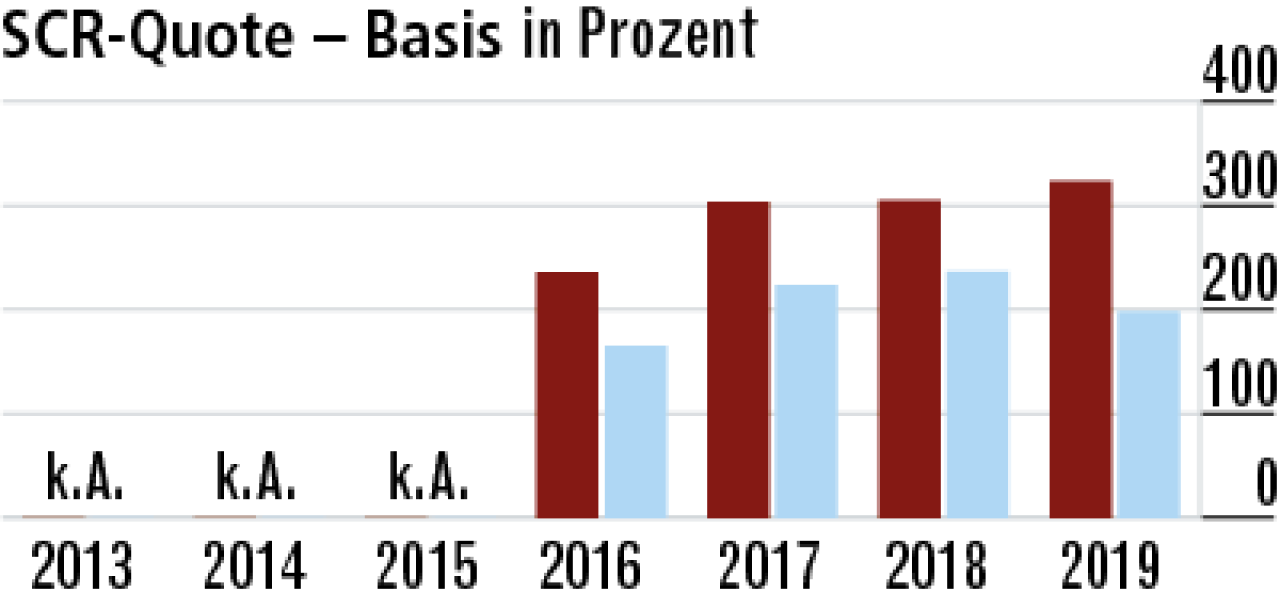

2Basis-Solvenzquote belegt gute Krisenprävention

Die Basis-SCR-Quote ist aufgrund der Bestandszusammensetzung nur geringfügig niedriger als die aufsichtliche Quote. Der hohe Wert (323,57 Prozent) signalisiert eine sehr solide Sicherheitslage. Der Markt fällt deutlich ab auf 197,80 Prozent.

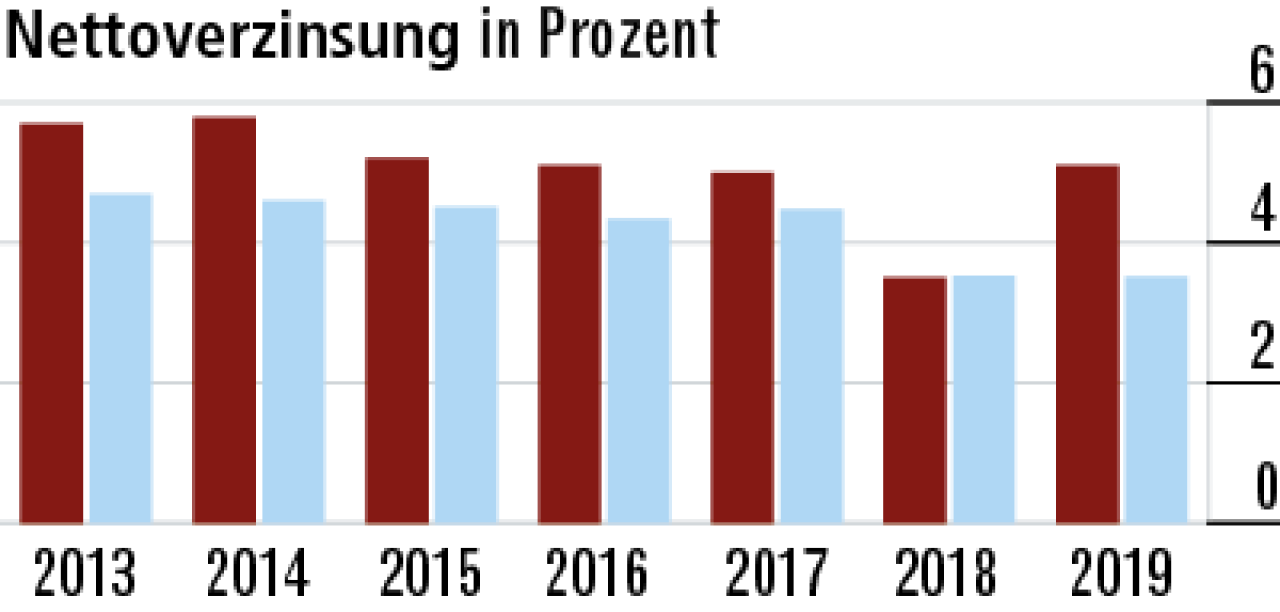

3Mehrere Effekte bewirken Anstieg der Nettoverzinsung

2019 sind die Erträge aus Beteiligungen und die Abgangsgewinne deutlich gestiegen. Zudem verzeichnet die Bayerische einen überdurchschnittlichen Kapitalanlageerfolg. Die Nettoverzinsung steigt in der Folge auf 5,10 Prozent.

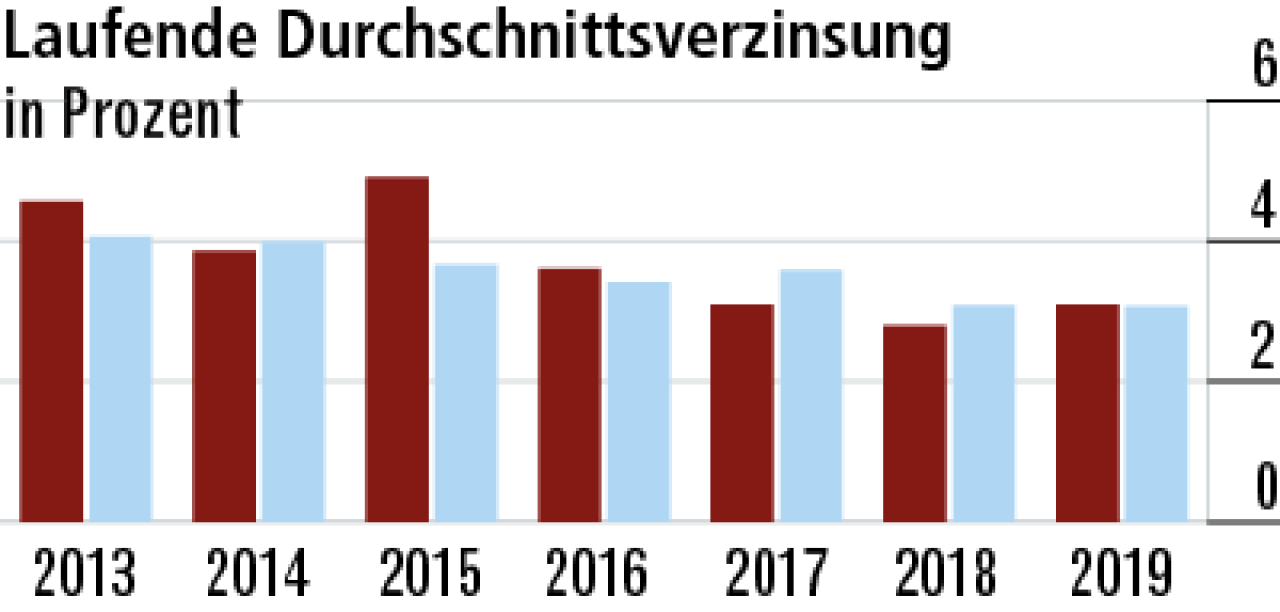

4Beteiligungserträge pushen Durchschnittsverzinsung

Die laufende Durchschnittsverzinsung ist marktkonform – mal etwas über dem Durchschnitt, mal etwas darunter. Der Anstieg 2019 auf 3,10 Prozent resultiert insbesondere aus den höheren Beteiligungserträgen.

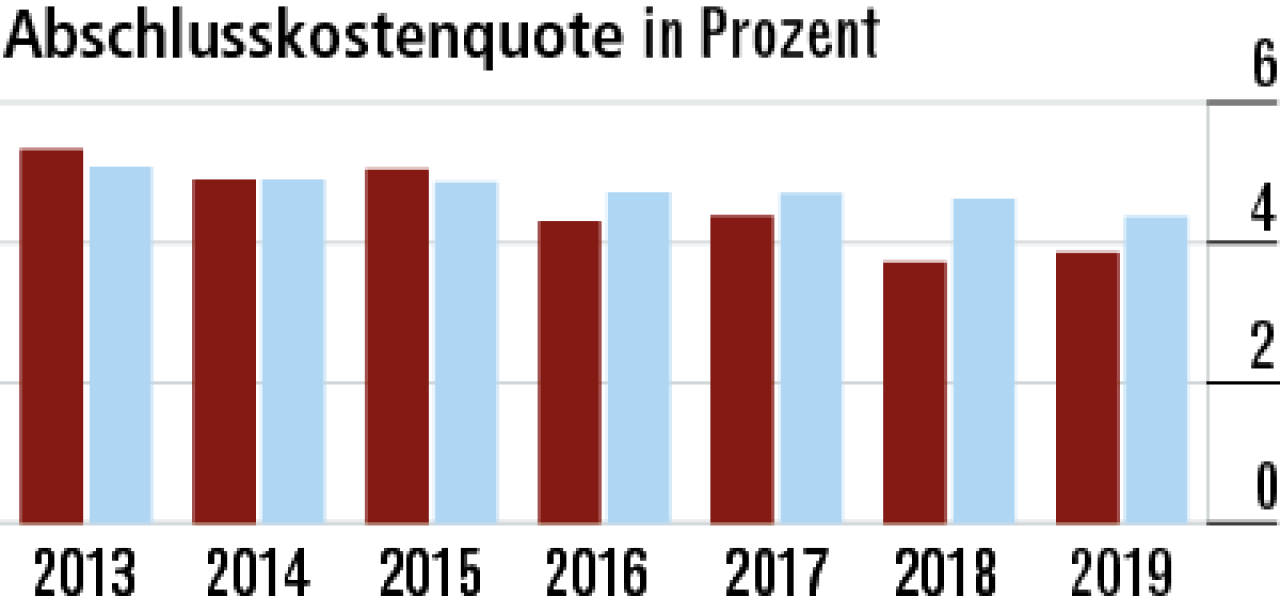

5Abschlusskosten entwickeln sich besser als im Markt

Die Abschlusskostenquote hat sich erfreulich entwickelt und liegt mittlerweile unterhalb des Markts. Die hohen Zuwachsraten der Bayerischen werden offenbar nicht durch hohe Provisionszahlungen befeuert.

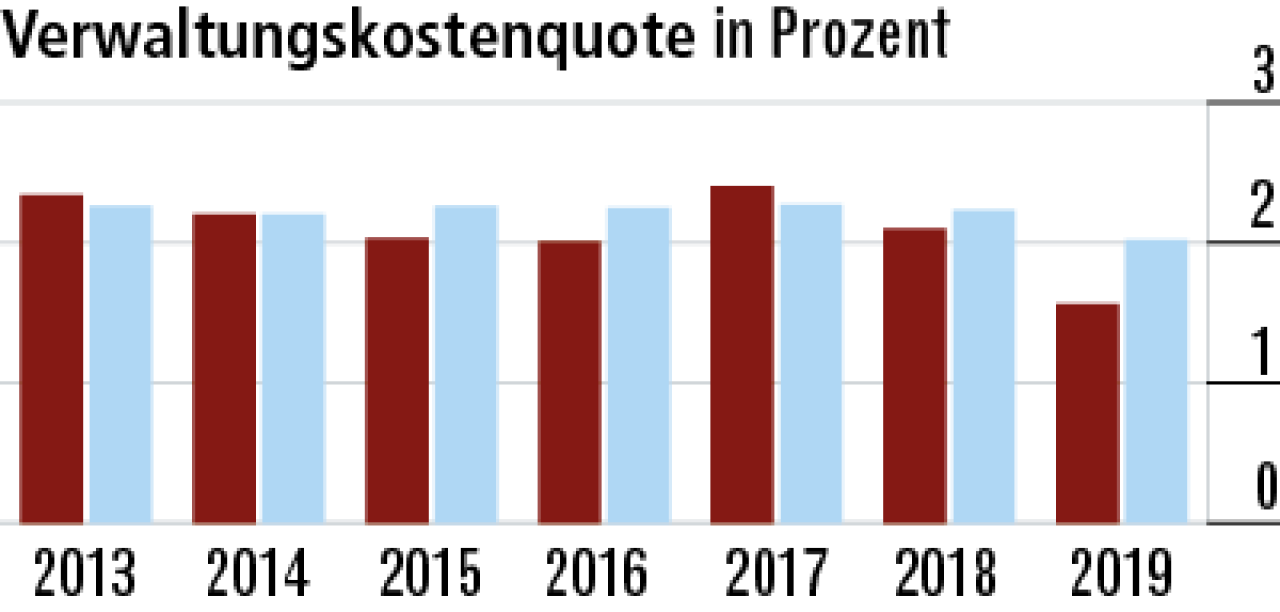

6Verwaltungskosten stark von Einmalbeiträgen beeinflusst

Die Schwankungen bei den Verwaltungskosten sind auf das recht volatile Einmalbeitragsgeschäft zurückzuführen. Besonders viele Einmalbeiträge wurden 2019 vereinnahmt, was den Rückgang der Quote erklärt.

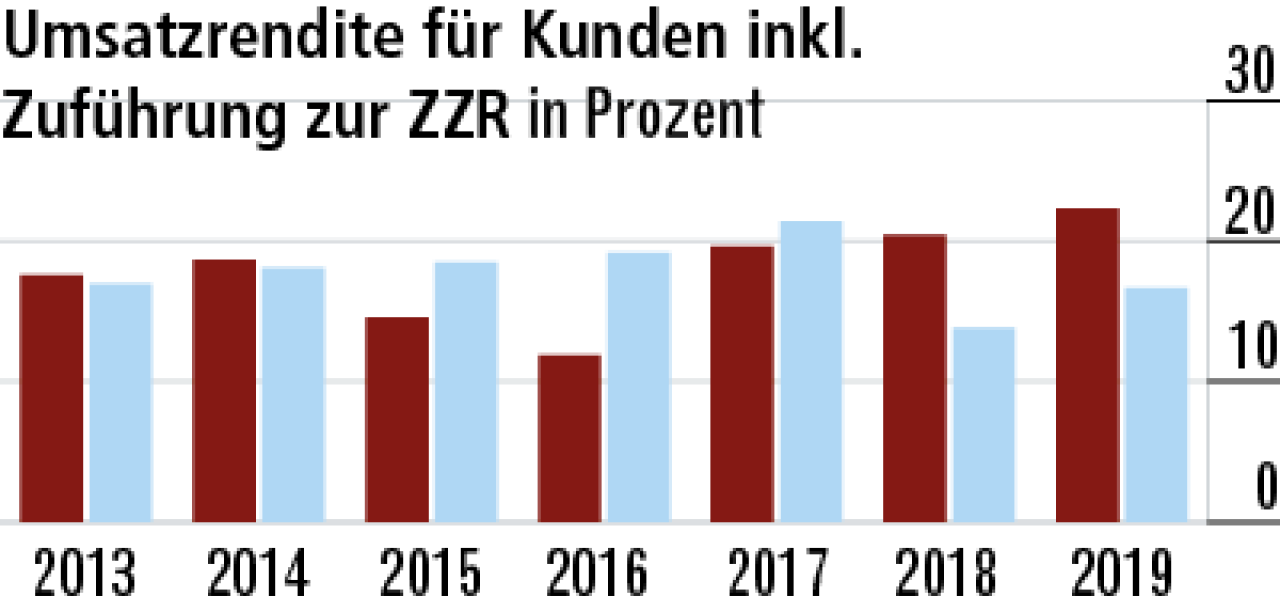

7Nur leichter Effekt des Anlageerfolgs auf die Umsatzrendite

Zwar ist der Rohüberschuss aufgrund des hohen Kapitalanlageergebnisses sehr stark gewachsen. Bei der Umsatzrendite (22,32 Prozent) sieht man das jedoch kaum, da auch das Einmalbeitragsvolumen deutlich gewachsen ist.

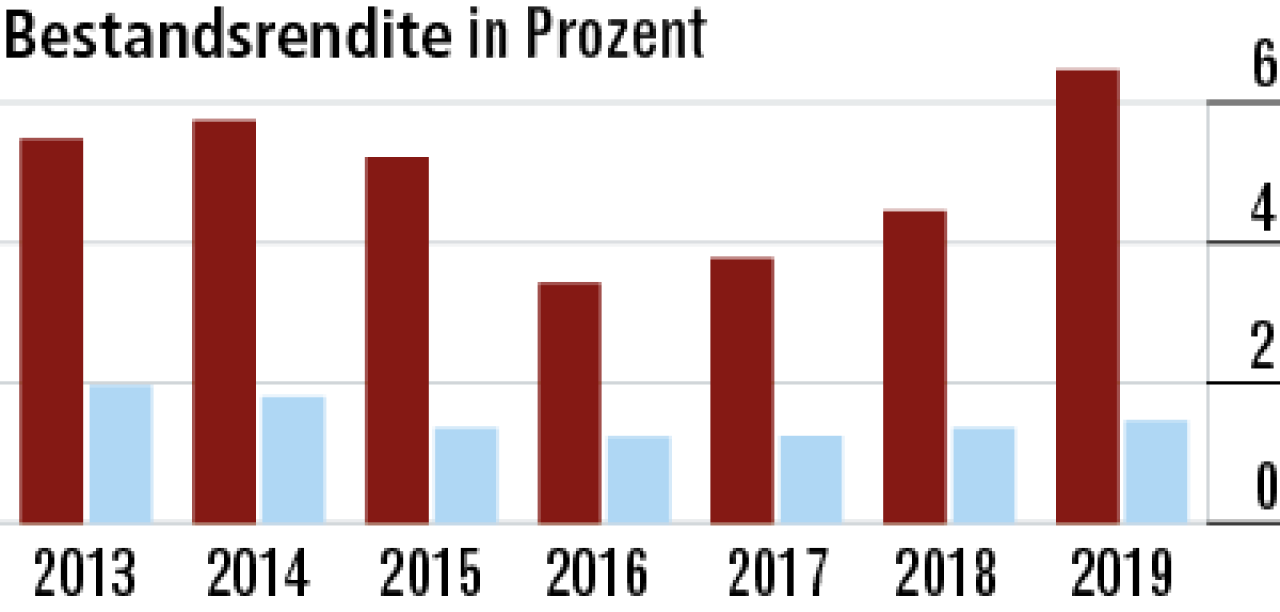

8Bestandsrendite verdeutlicht enorme Ertragskraft

An der Bestandsrendite lässt sich die Ertragskraft der Bayerischen Leben besser ablesen. Gründe für die weit überdurchschnittlichen Quoten sind der besondere Bestandsmix und die hohen Kapitalanlageerträge.

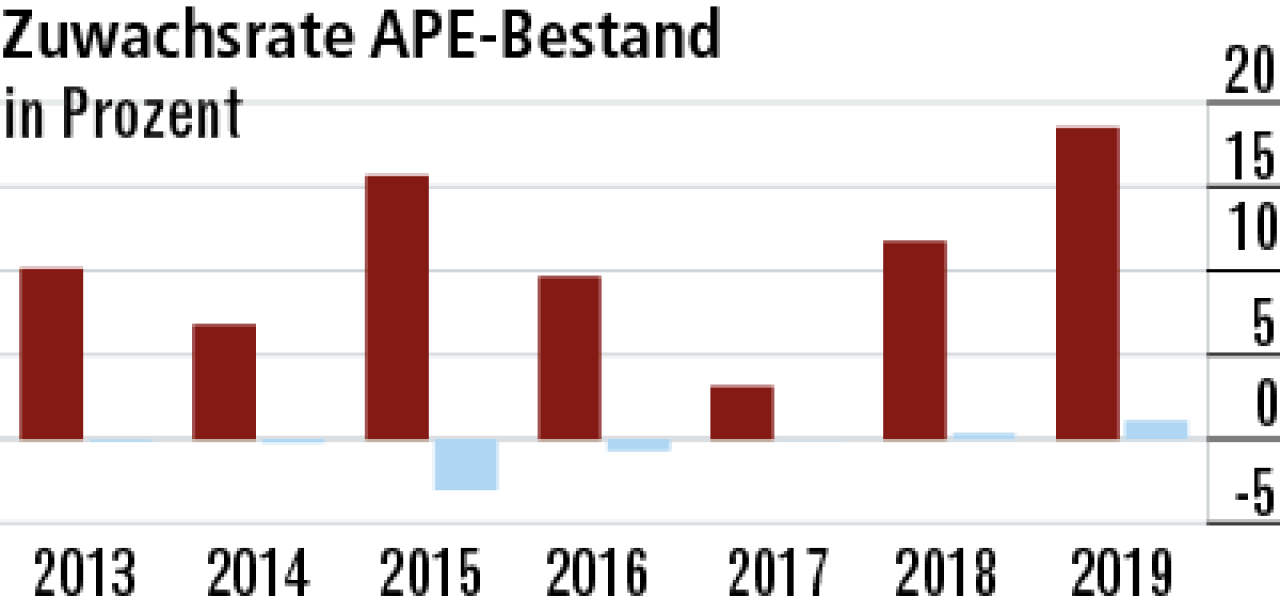

9Neugeschäft überzeugt trotz Schwankungen

Das Unternehmen ist vergleichsweise klein und die Bestände sind nicht sehr alt. Hohe Zuwachsraten sind so leichter zu erzielen. Die Schwankungen erklären sich durch das sehr volatile und für die BL bedeutsame Einmalbeitragsgeschäft.

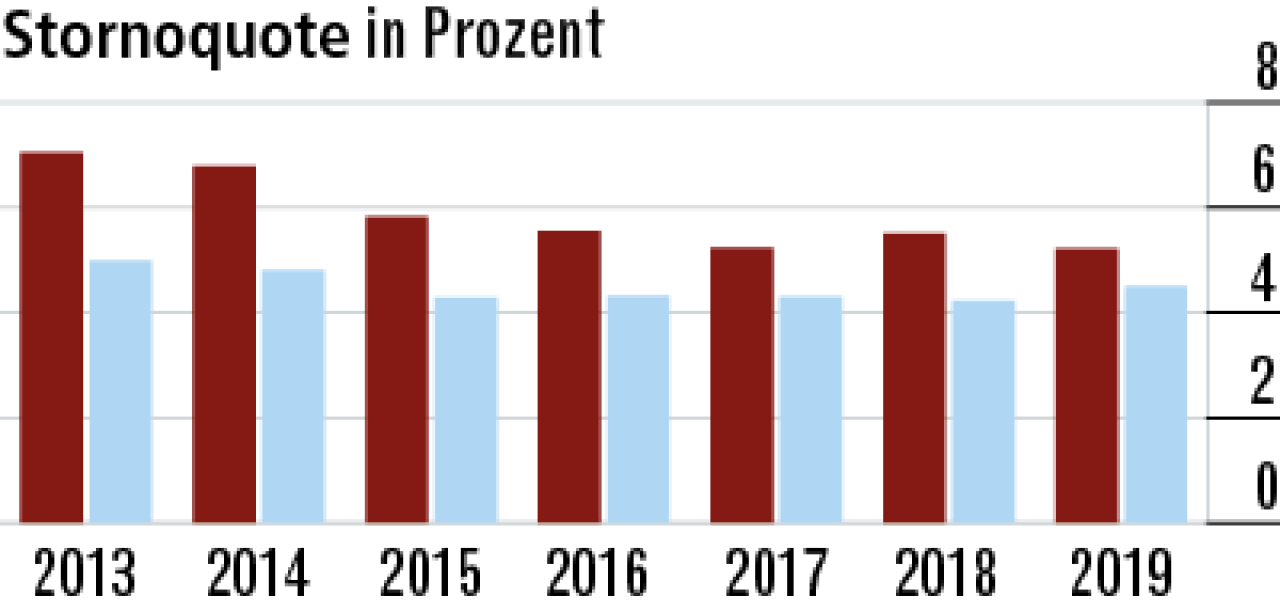

10Stornoquote im Marktvergleich überdurchschnittlich

Bei der Stornoquote (5,22 Prozent) dürften der junge Bestand und der hohe Anteil fondsgebundener Lebensversicherungen eine Rolle spielen. Diese werden eher gekündigt als Produkte mit hohen Garantien. Markt: 4,50 Prozent.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt