Im Härtetest: Bayerische Lebensversicherung

Ein starkes Ergebnis bei der Kapitalanlage beschert der BL eine hohe Ertragskraft. Beim Neugeschäft steht weiter das Einmalbeitragsgeschäft im Mittelpunkt. Die Kostenquoten sind weiterhin besser als im Markt.

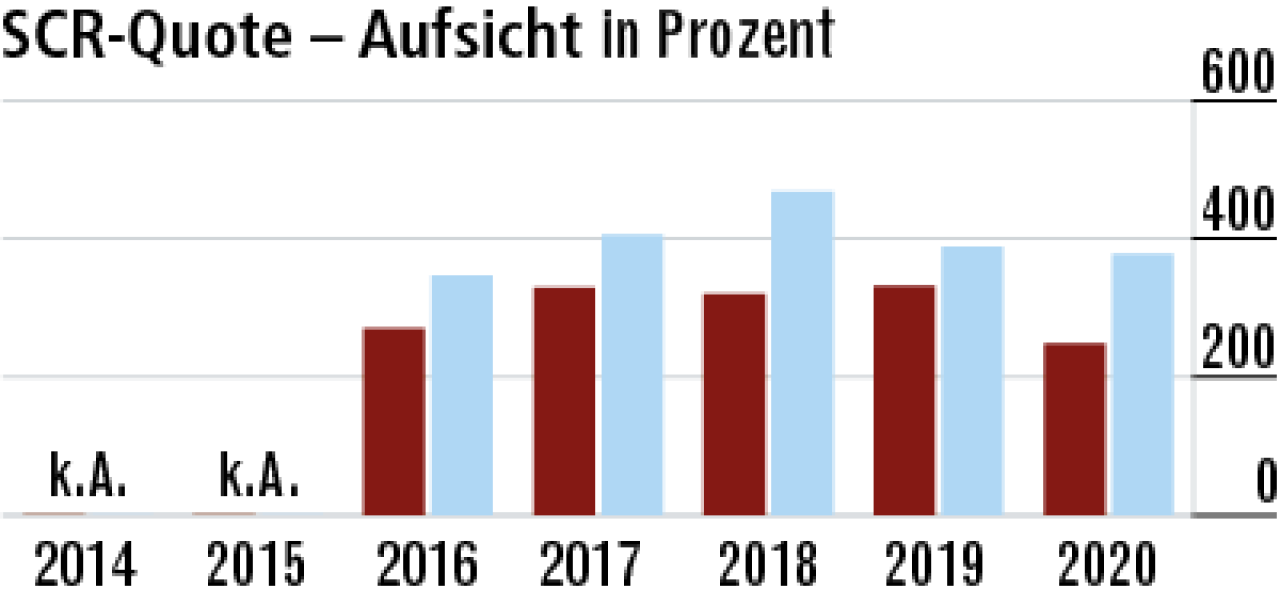

1Bestandswachstum und Risiken nagen an der Solvenz

Der Rückgang der aufsichtlichen SCR-Quote auf 247,90 Prozent ist die Folge gestiegener Solvenzkapitalanforderungen aufgrund des Bestandswachstums in der BU-Versicherung sowie gestiegener Aktien und Immobilienrisiken.

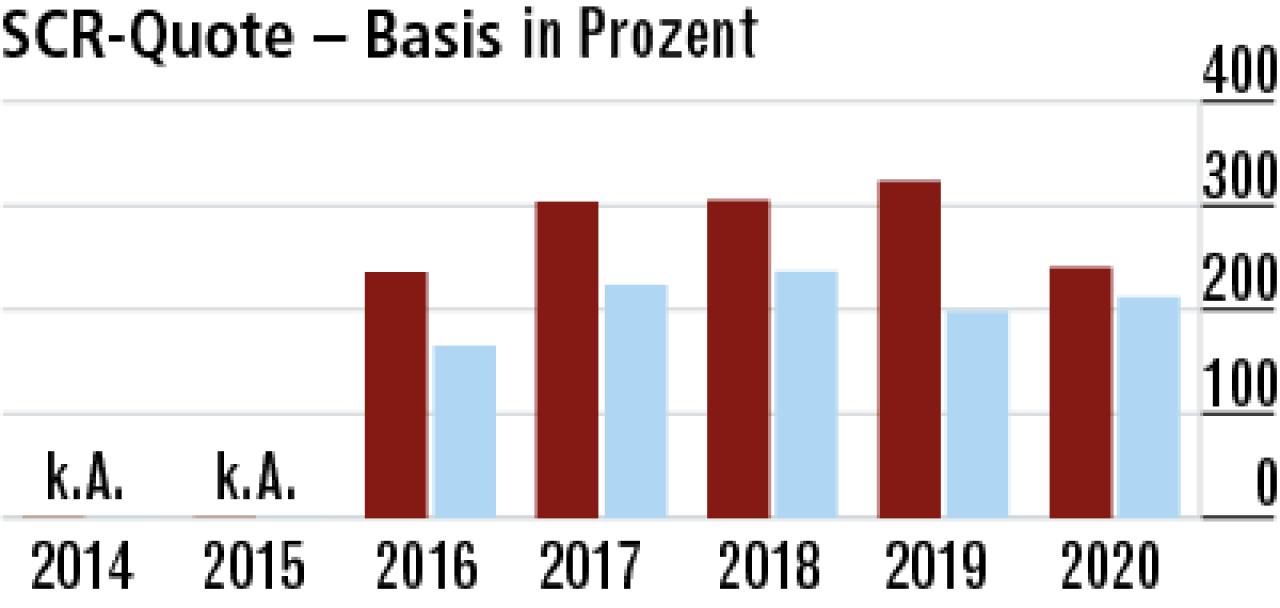

2Basissolvenzquote belegt starke Krisenvorsorge

Die Basisquote fällt kaum geringer aus als die Aufsichtsquote. Die Zusammensetzung des Policenbestands wirkt sich günstig aus. Die Basissolvenzquote ist mit 240,69 Prozent über durchschnittlich hoch (Markt: 212 Prozent)

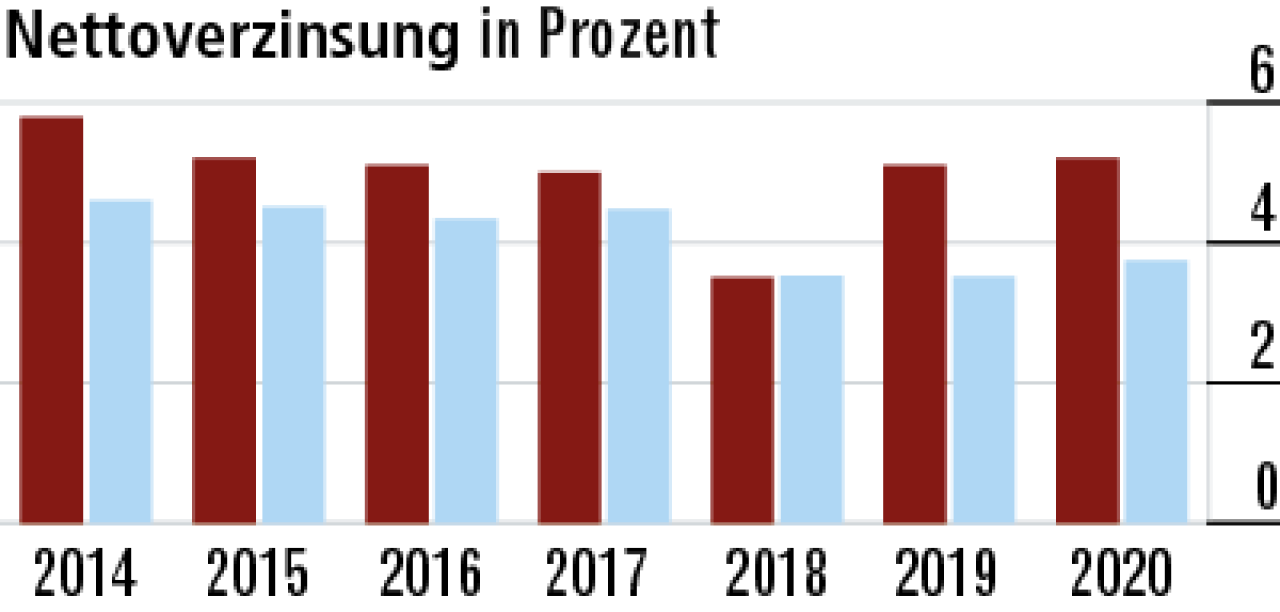

3Erträge und Bestandsstruktur wirken auf Nettoverzinsung

2020 sind Erträge aus Beteiligungen und Abgangsgewinne gestiegen. Das erklärt den Anstieg der Kapitalanlagerendite. Die Nettoverzinsung (5,20 Prozent) profitiert zudem vom hohen Anteil realwertorientierter Anlagen im Bestand.

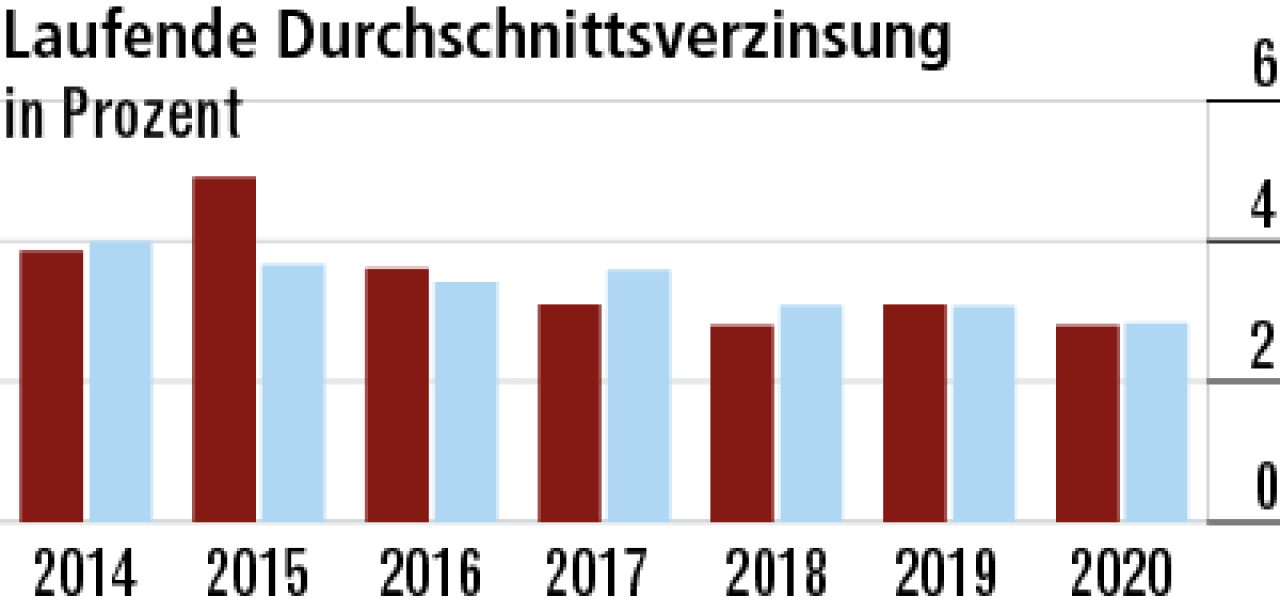

4Durchschnittsverzinsung im marktkonformen Bereich

Die laufende Durchschnittsverzinsung der Bayerischen ist marktkonform – mal etwas über dem Durchschnitt, mal etwas darunter. Der Rückgang 2020 auf 2,80 Prozent dürfte dem Zinsumfeld geschuldet sein. Markt: 2,83 Prozent.

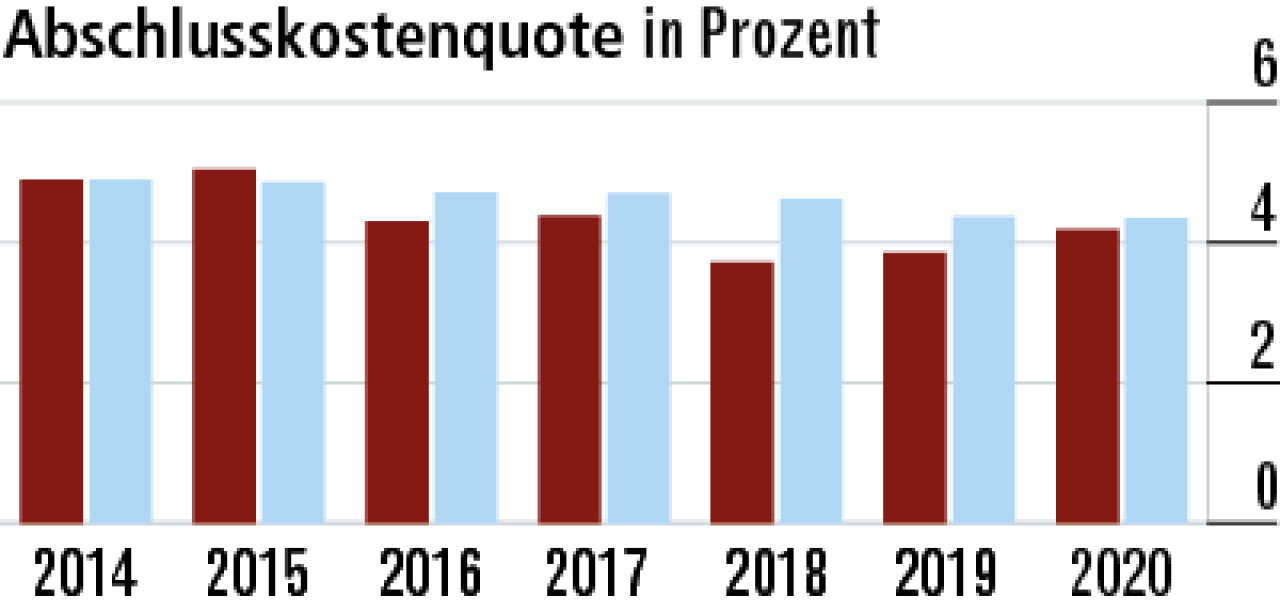

5Abschlusskostenquote nähert sich dem Markt an

Die Abschlusskosten bleiben mit 4,19 Prozent unterdurchschnittlich (Markt: 4,35 Prozent). Das Wachstum wird offenbar nicht durch hohe Provisionszahlungen befeert. Der Abstand zum Markt hat sich aber leicht verringert.

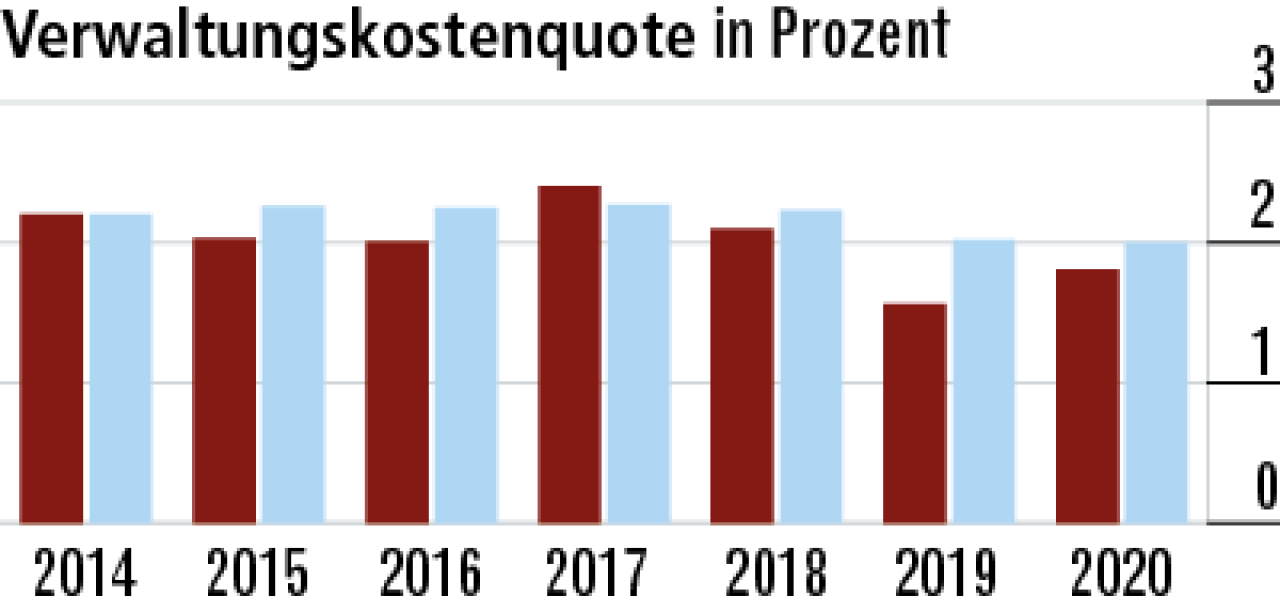

6Aufwendungen für den Geschäftsbetrieb gestiegen

Die Bayerische arbeitet günstiger als der Markt. Die Verwaltungsaufwedungen (1,81 Prozent, Markt: 2,00 Prozent) sind aber 2020 spürbar gestiegen. Das Auf und Ab im Zeitablauf korreliert mit dem volatilen Einmalbeitragsgeschäft.

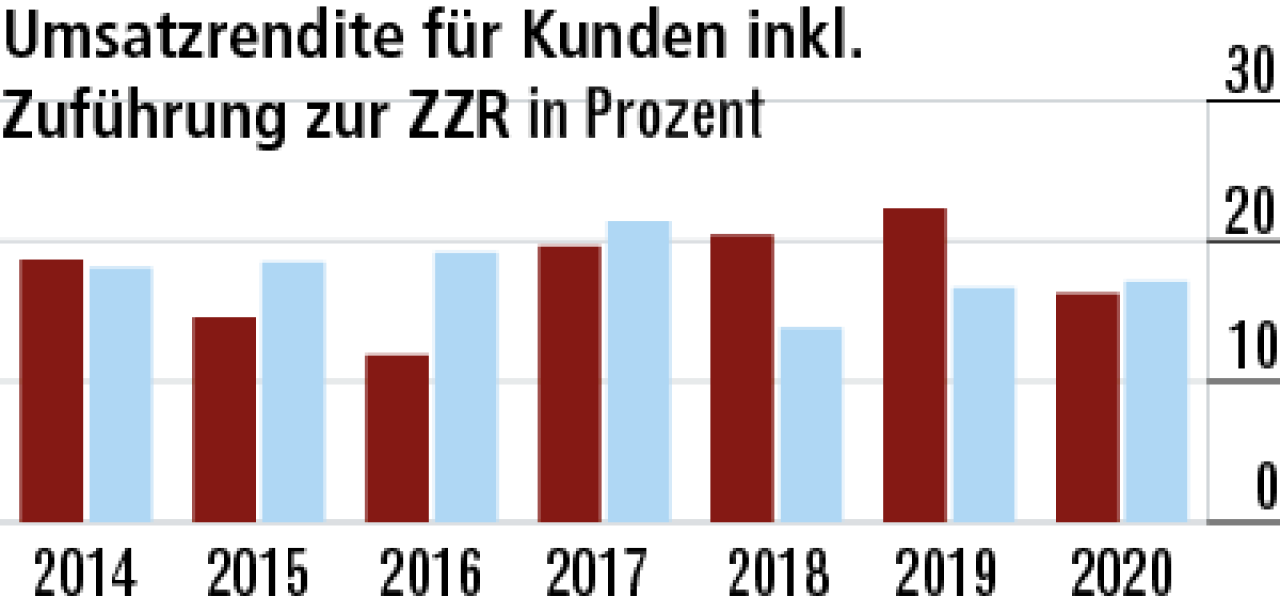

7Umsatzrendite geht deutlich zurück

2020 ist der Rohüberschuss gesunken, gleichzeitig sind auch die Einmalbeiträge noch einmal spürbar gestiegen. Folge: Die Umsatzrendite (16,29 Prozent) ist auf ein leicht unterdurchschnittliches Niveau gefallen. Markt: 17,11 Prozent.

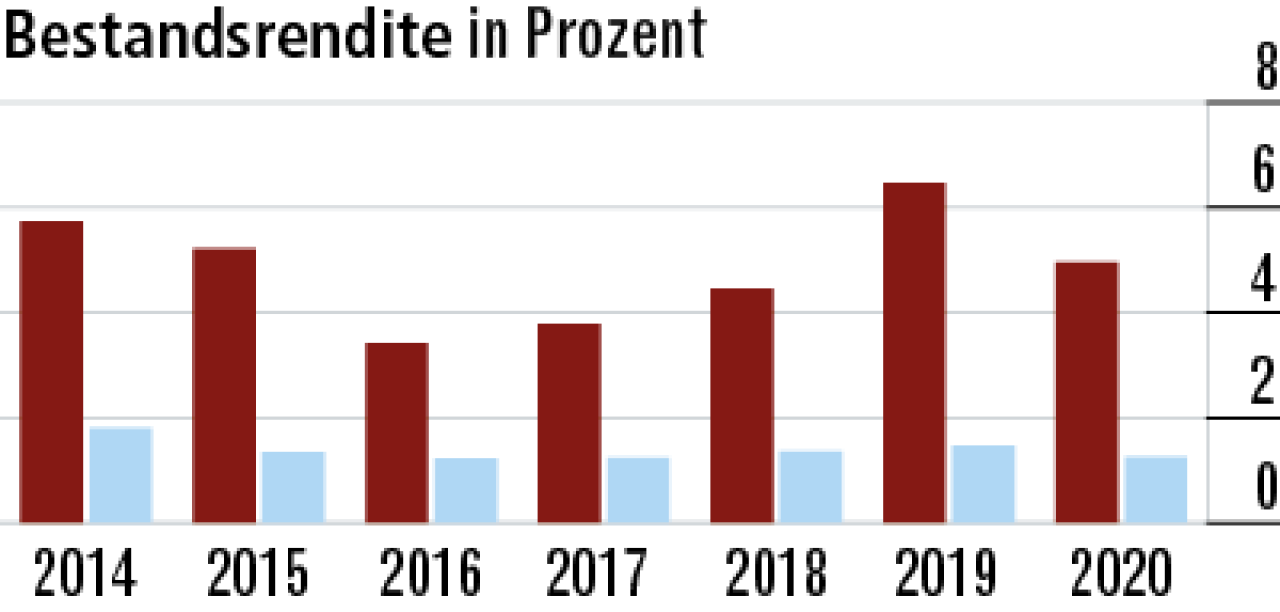

8Bestandsrendite belegt starke Ertragskraft

An der Bestandsrendite von 4,96 Prozenz lässt sich die Ertragskraft der BL gut ablesen. Grund für die weit überdurchschnittliche Quote sind der Bestandsmix und die hohen Kapitalanlageerträge. Der Markt erreicht nur 1,25 Prozent..

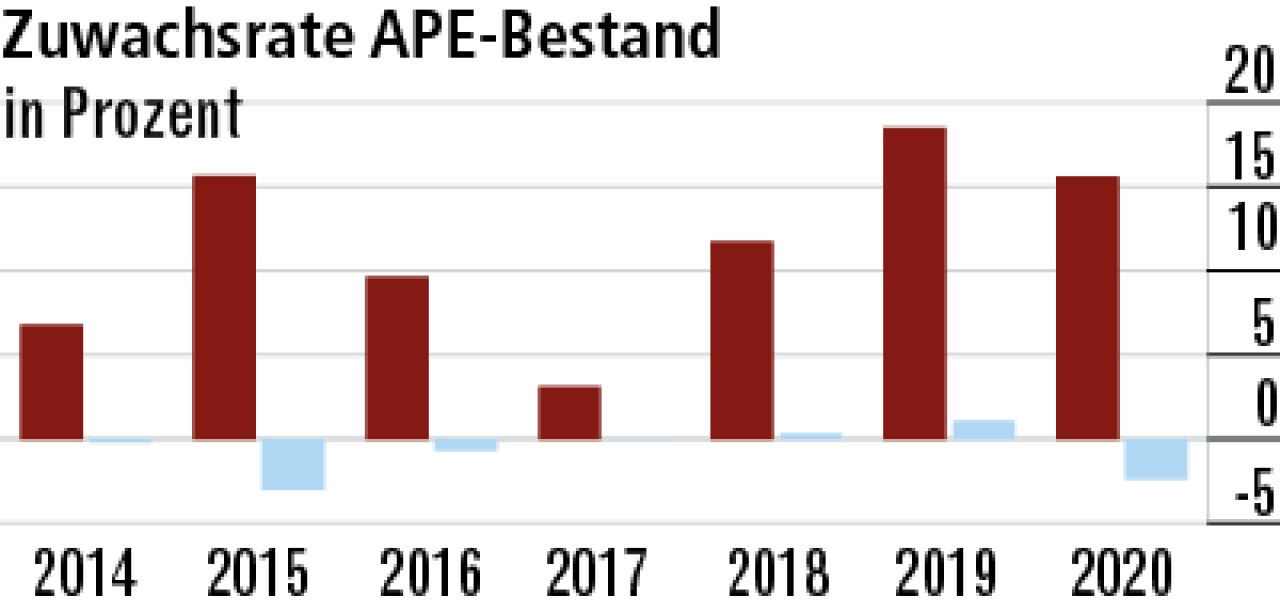

9Hohes Beitragswachstum mit starken Schwankungen

Die Schwankungen beim Bruttoprämienwachstum lassen sich durch das volatile Einmalbeitragsgeschäft, das bei der BL einen hohen Stellenwert einnimmt, erklären. Die Höhe ist oftmals geschäftspolitisch gesteuert.

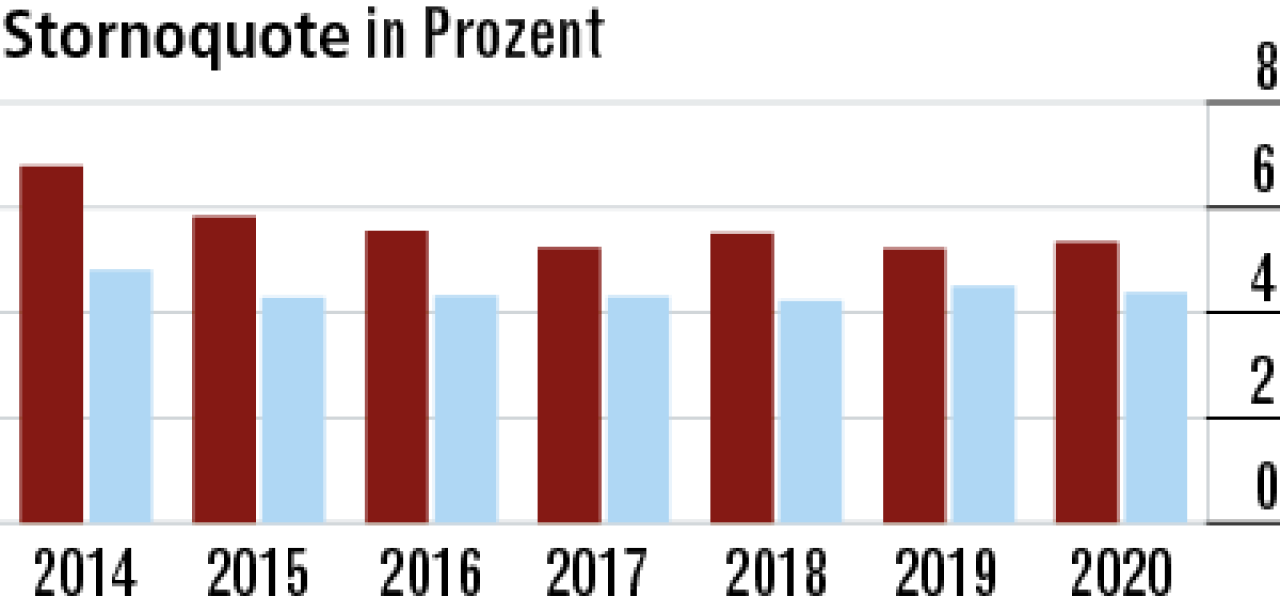

10Stornoquote nur leicht schlechter als im Markt

Die Stornoquote ist stabil – liegt mit 5,33 Prozent aber etwas höher als bei der Konkurrenz (4,37 Prozent). Ein Grund dafür könnte der junge Bestand sein. Policen mit höherem Garantiezins werden aktuell seltener gekündigt.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Im Härtetest: Universa Lebensversicherung

Im Härtetest: Ergo Vorsorge Lebensversicherung