Im Härtetest: Condor Lebensversicherung

Die Condor wächst sowohl bei Einmalbeiträgen als auch bei laufenden Beiträgen. Die Renditen sind im Vorjahresvergleich zudem deutlich gestiegen. Trotz rückläufiger Solvenzbasisquote bleibt der Versicherer krisenfest.

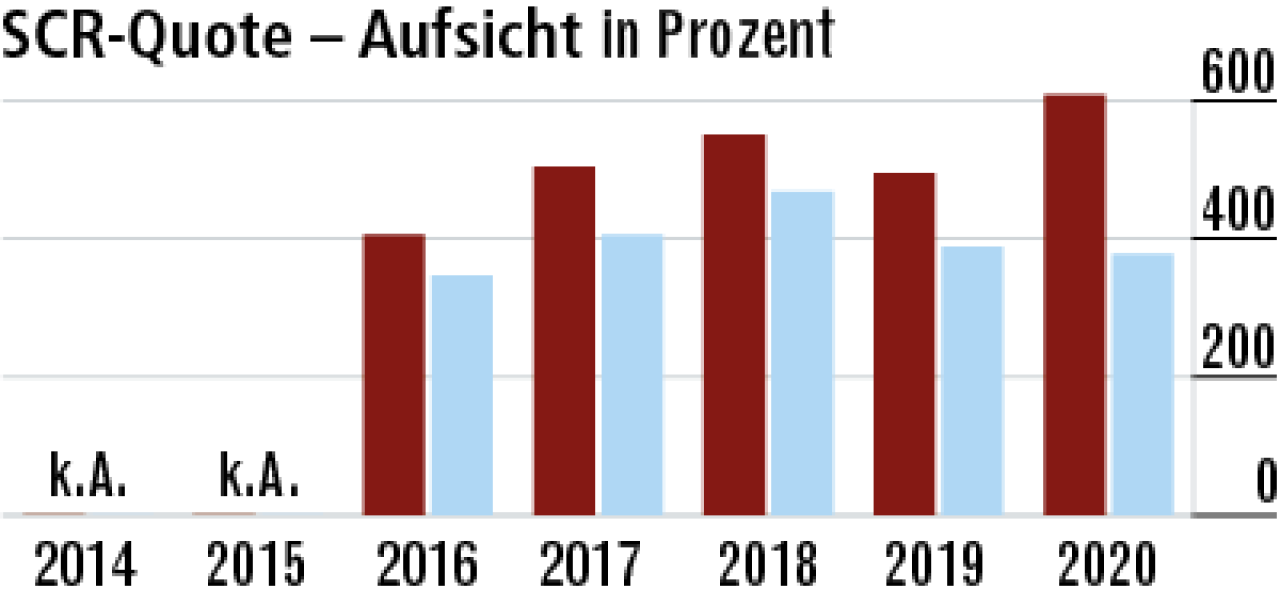

1Maßnahmen zur Steigerung der SCR-Quote ergriffen

Wegen erstmals angewandter Übergangsmaßnahmen und Volatilitätsanpassungen ist die aufsichtliche SCR-Quote überdurchschnittlich. Und das trotz eines noch großen Bestand an klassischen kapitalbildenden Produkten.

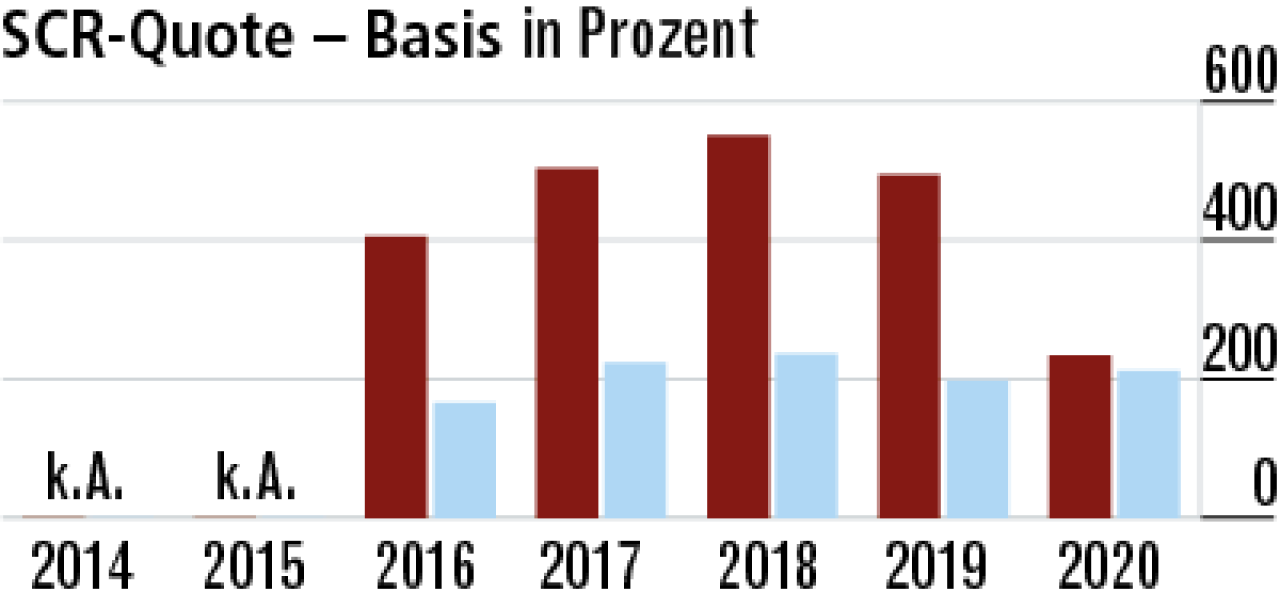

2Basissolvenzquote auch nach Rutsch überdurchschnittlich

Die Basisquote (234,13 Prozent) folgt der allgemeinen Zinsentwicklung, bleibt aber über dem Marktschnitt (212,00 Prozent). Angesichts hoher Beitragseinnahmen aus fondsgebundenem Geschäft überrascht der Rückgang etwas.

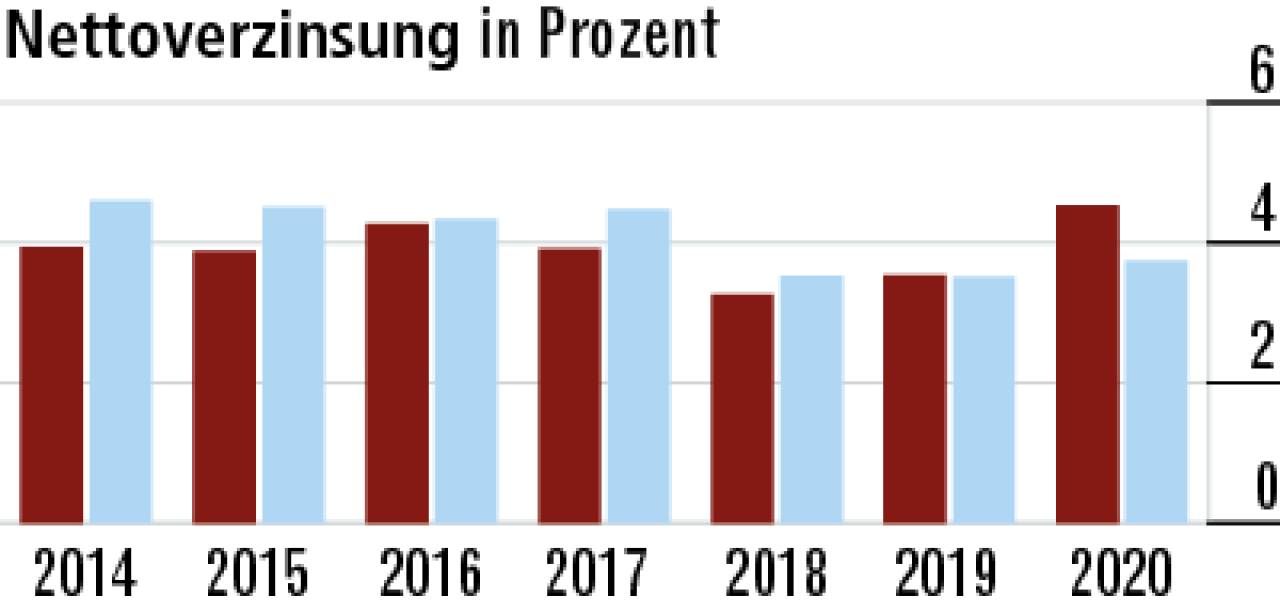

3Starkes Kapitalanlageergebnis stützt Nettoverzinsung

Die Nettoverzinsung ist gesteuert und wird weiterhin von der Verpflichtung zur Bildung der Zinszusatzreserve (ZZR) beeinflusst. Der Anstieg auf 4,53 Prozent (Markt: 3,74 Prozent) resultiert aus dem starken Kapitalanlageergebnis.

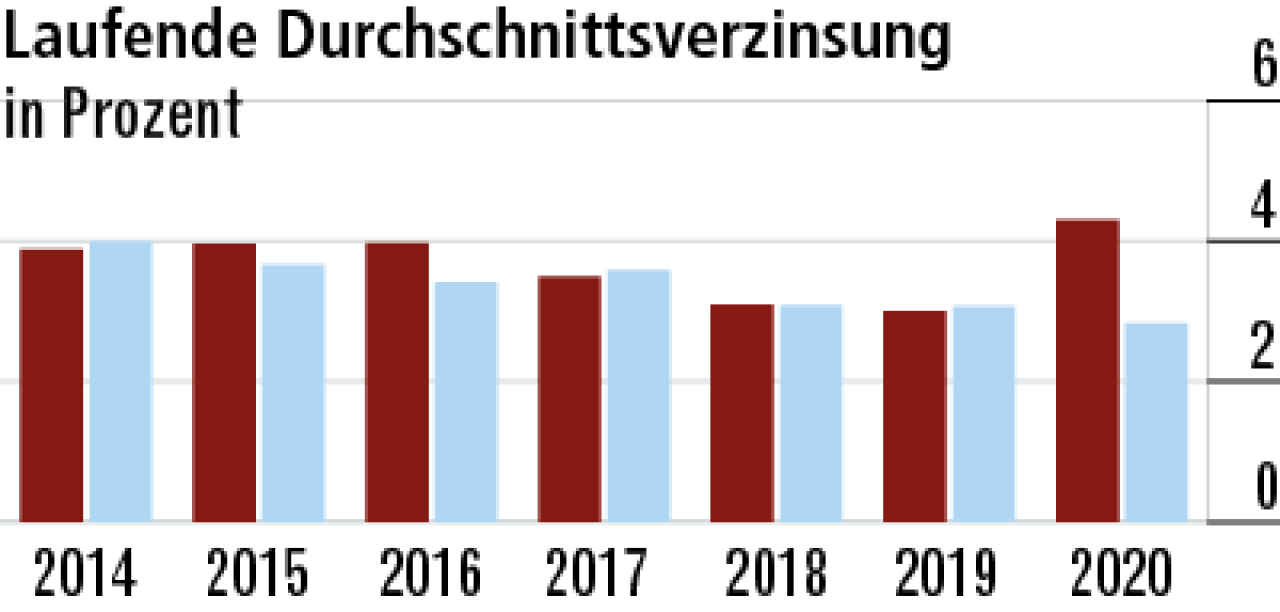

4Condor verbucht hohe Ausschüttungen aus Spezialfonds

Die laufende Durchschnittsverzinsung steigt deutlich auf 4,30 Prozent (Markt: 2,83 Prozent), da der Versicherer höhere Ausschüttungen aus Spezialfonds erhalten haben, mit denen stille Reserven in den Fonds gehoben wurden.

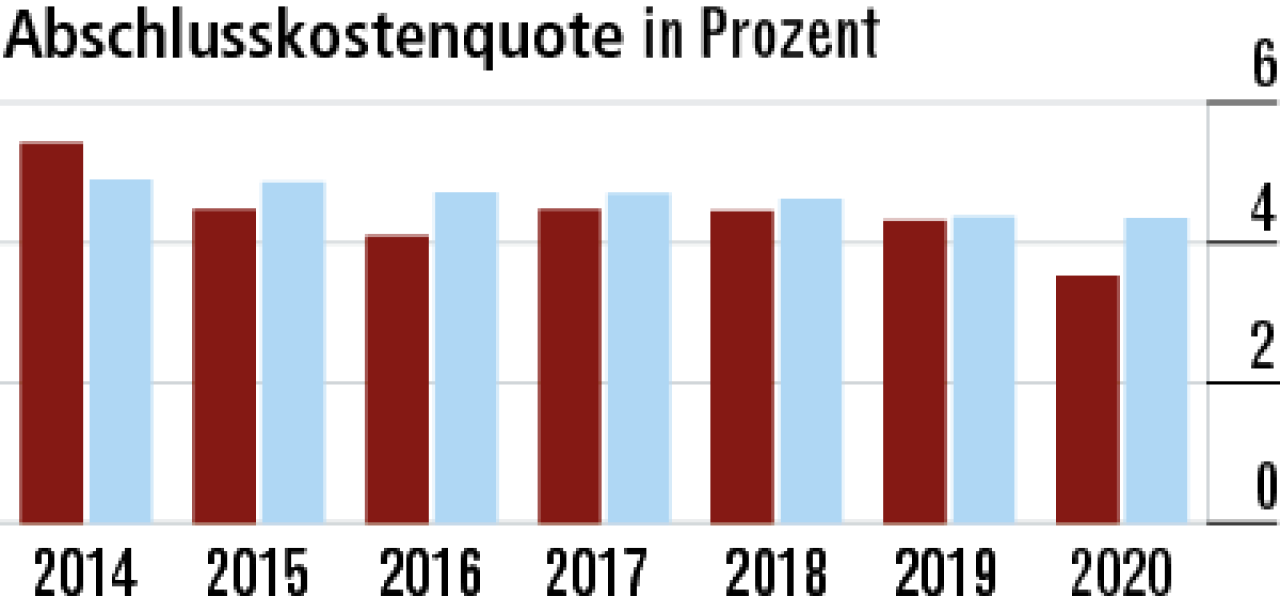

5Hohes Einmalbeitragsvolumen dämpft Abschlusskosten

Die Abschlusskostenquote ist 2020 deutlich auf 3,53 Prozent gesunken. Ein Grund hierfür dürfte das deutlich gestiegene Einmalbeitragsvolumen sein. Bei der Konkurrenz bewegt sich die Quote mit 4,35 Prozent auf Vorjahresniveau.

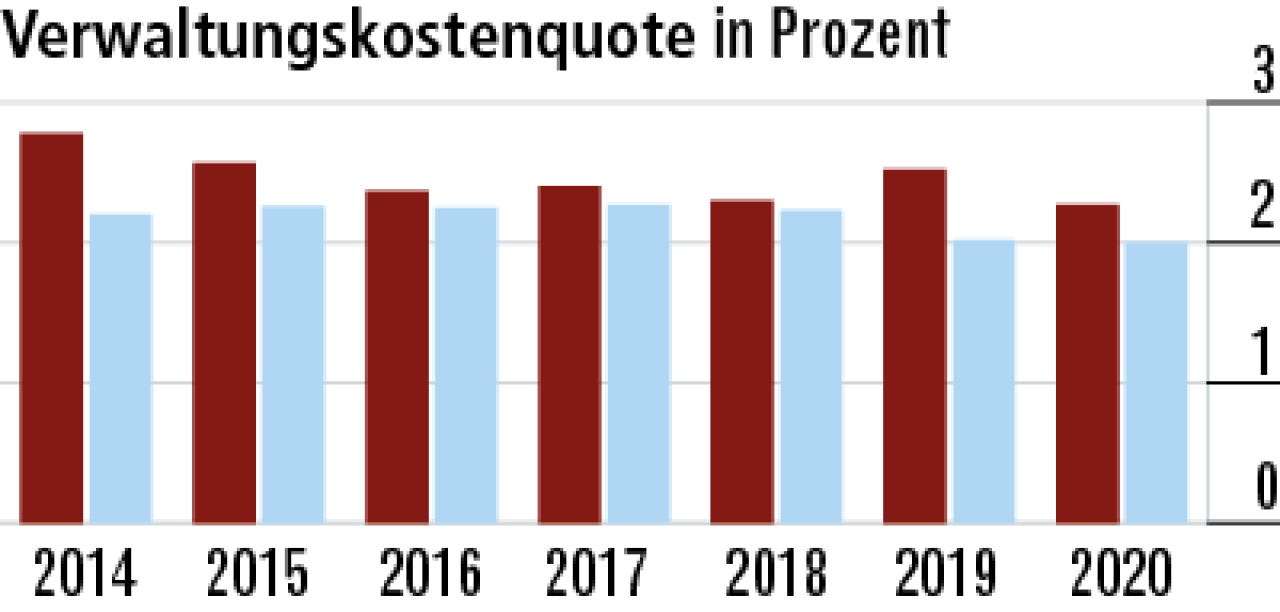

6Verwaltungskostenquote liegt weiter über dem Markt

Die Condor gilt als Serviceversicherer und ist nicht besonders groß – die Skaleneffekte sind gering. Der Rückgang der Verwaltungskostenquote auf 2,27 Prozent resultiert aus dem gestiegenen Einmalbeitragsvolumen. Markt: 2,00 Prozent.

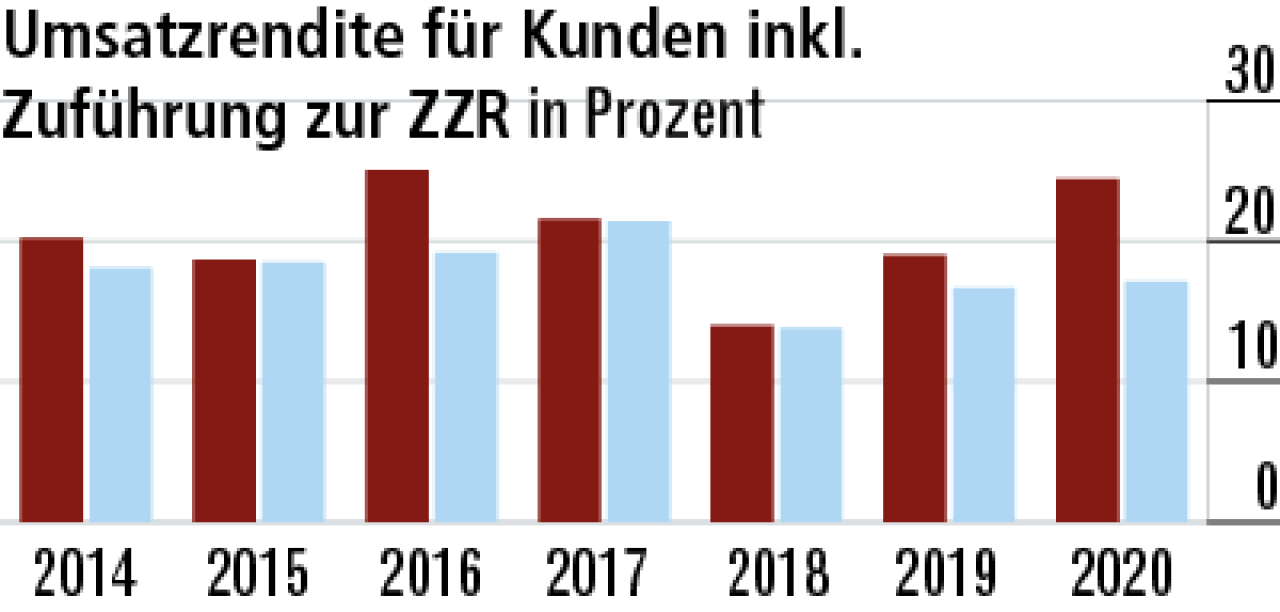

7Hohes Rohergebnis befördert Umsatzrendite nach oben

Der Anstieg der Umsatzrendite der Condor auf 24,41 Prozent resultiert aus einem gestiegenen Rohergebnis vor Zuführung in die ZZR. Der Markt weist 17,11 Prozent aus. Die Vergleichbarkeit ist allerdings begrenzt.

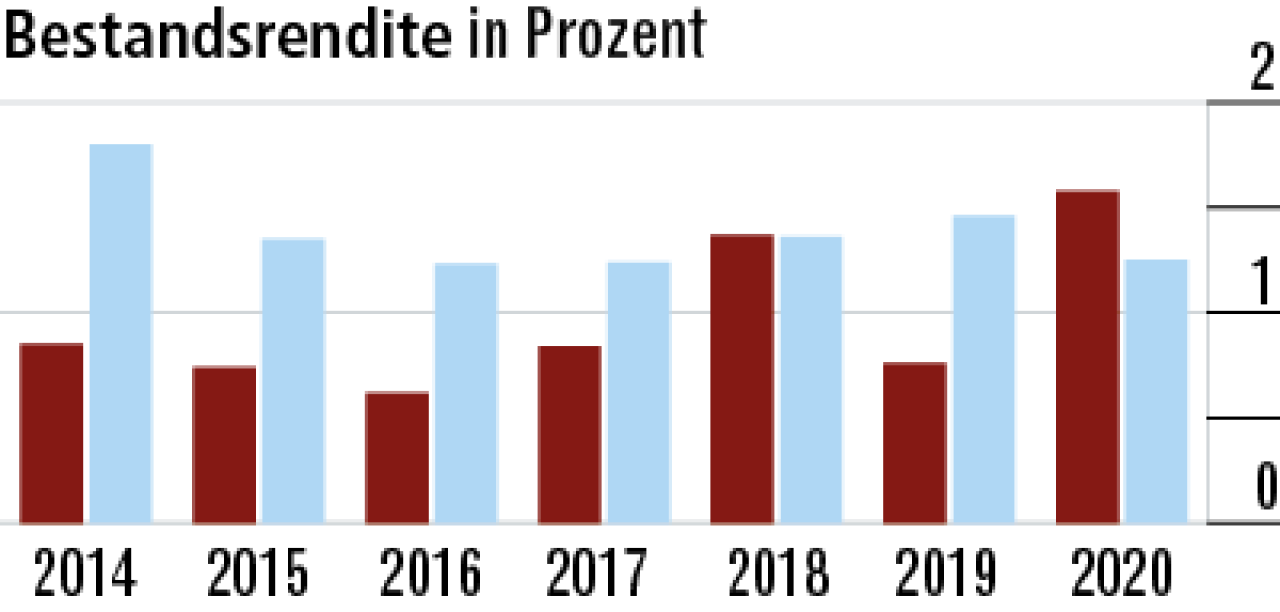

8Bestandsrendite überflügelt erstmals den Markt

Da das hohe Kapitalanlageergebnis nur zum Teil für die Bildung der ZZR benötigt wird, stieg auch die Bestandsrendite (1,58 Prozent) stark an. Davor war der Wert aufgrund des alten klassischen Bestands eher unterdurchschnittlich.

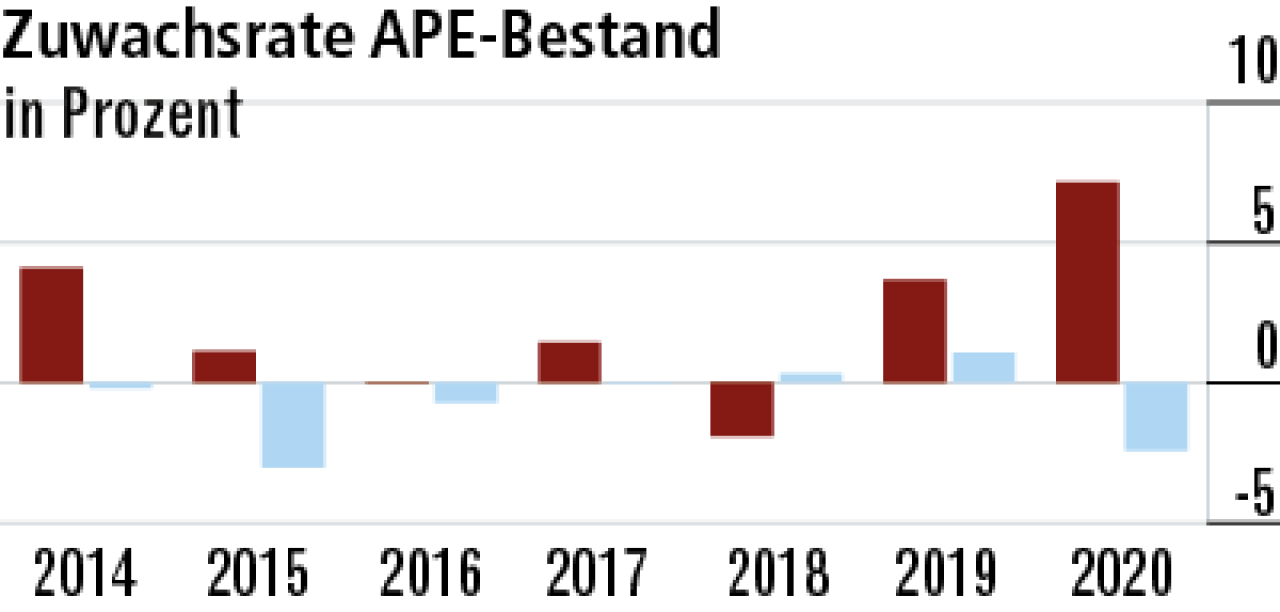

9Fondsgeschäft sorgt für starkes Wachstum

Das fondsgebundene Geschäft läuft gut. 2020 wurden die Einmalbeiträge wieder deutlich gesteigert, aber auch die laufenden Beiträge haben sich erhöht. Der Zuwachs der Bruttobeiträge betrug starke 7,15 Prozent. Markt: –2,40 Prozent.

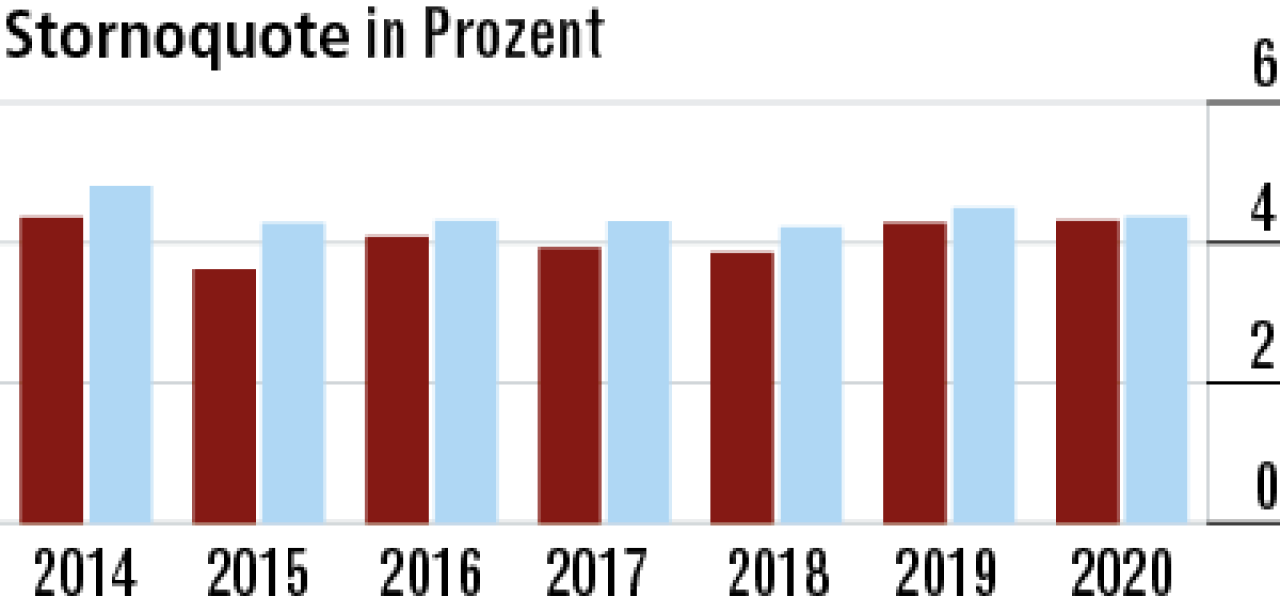

10Stornoquote könnte bei der Bestandsstruktur besser sein

Die Stornoquoten im klassischen kapitalbildenden Geschäft sind auffällig gering – in anderen Bereichen aber deutlich höher als im Markt. Insgesamt lag der Wert mit 4,31 Prozent noch leicht niedriger als bei der Konkurrenz (4,37 Prozent).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt