Im Härtetest: Deutsche Ärzteversicherung

Die Deutsche Ärzteversicherung hat viel Fondsgeschäft und steht wirtschaftlich gut da. Die Kunden sind zufrieden, entsprechend gering ist die Kündigungsquote. Bei den Verwaltungskosten ist hingegen Luft nach unten.

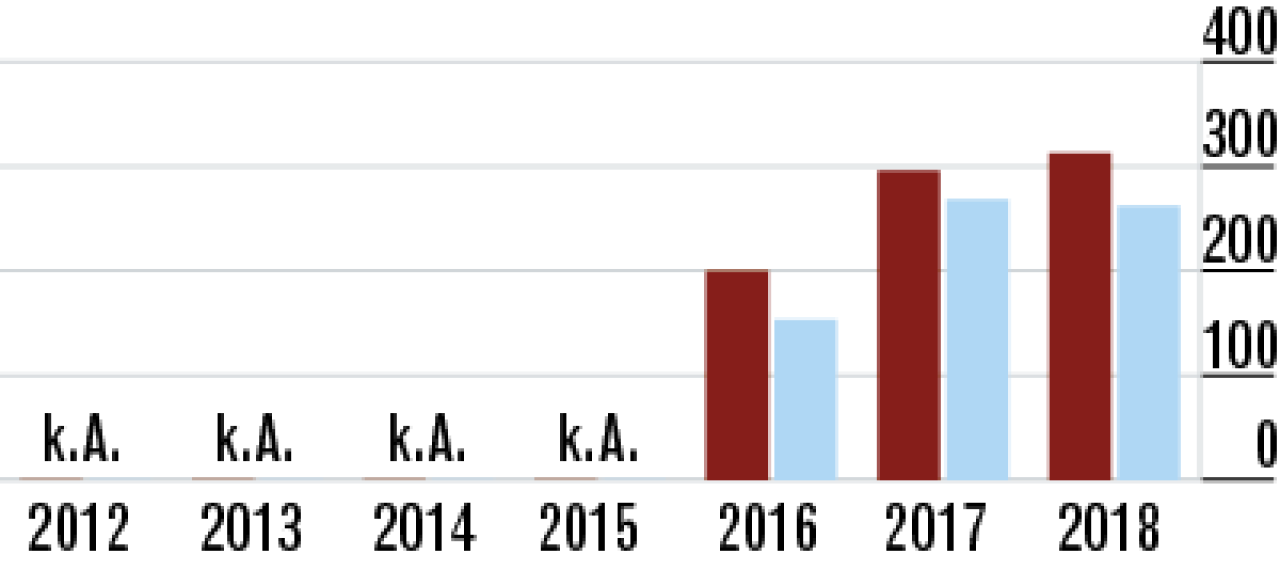

1Bilanzierungshilfen nicht erforderlich

Der Anbieter nutzt, anders als die meisten Lebensversicherer, keine Übergangsmaßnahmen. Lediglich Volatilitäts-

anpassungen werden vorgenommen. Im Vergleich zum Markt ist der niedrigere Aufsichtswert unproblematisch.

2Genügend Eigenmittel für Krisenzeiten

Die Basisquote konnte sich entgegen dem Markttrend noch einmal verbessern und lag zuletzt bei 312,57 %. Die gesetzlichen Anforderungen an die Eigenmittelversorgung (Solvency II) sind damit sehr gut erfüllt.

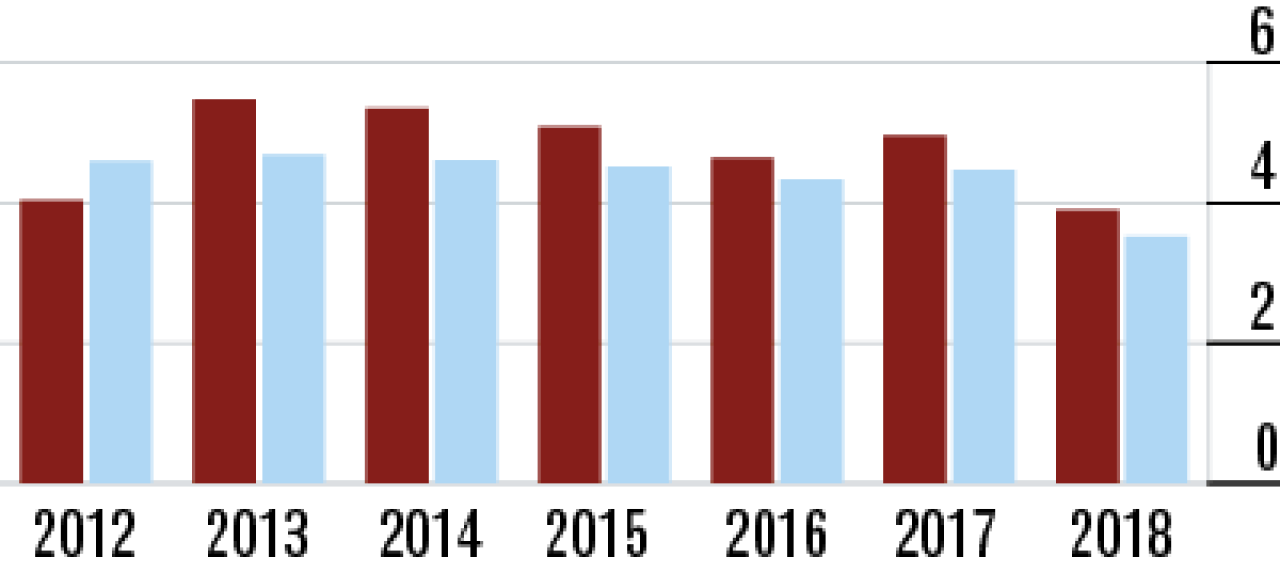

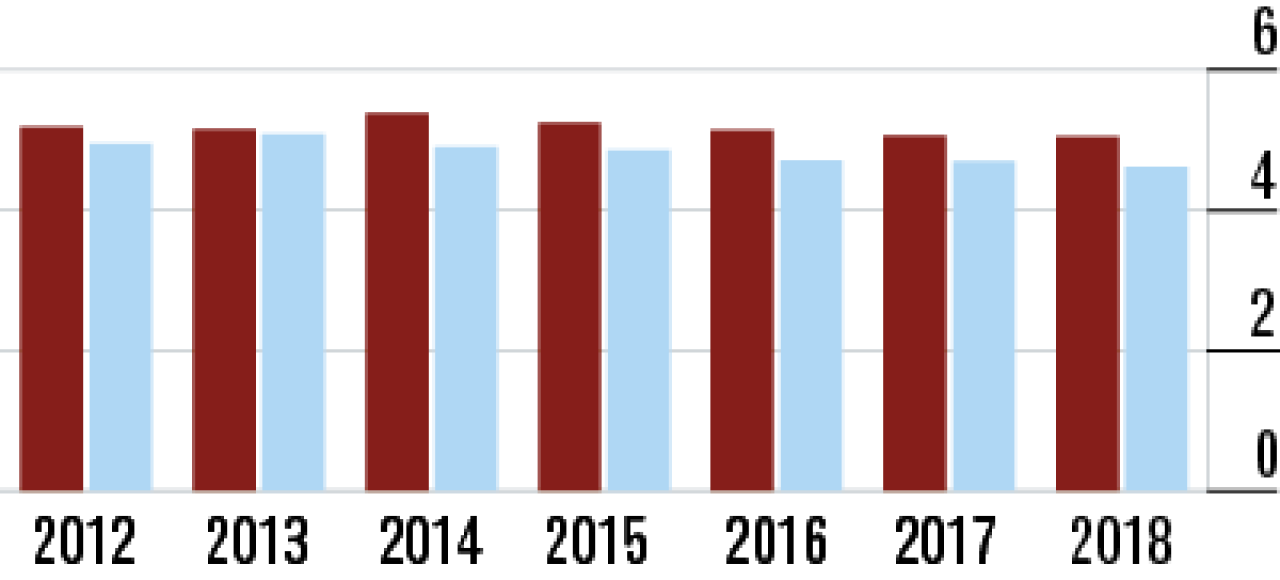

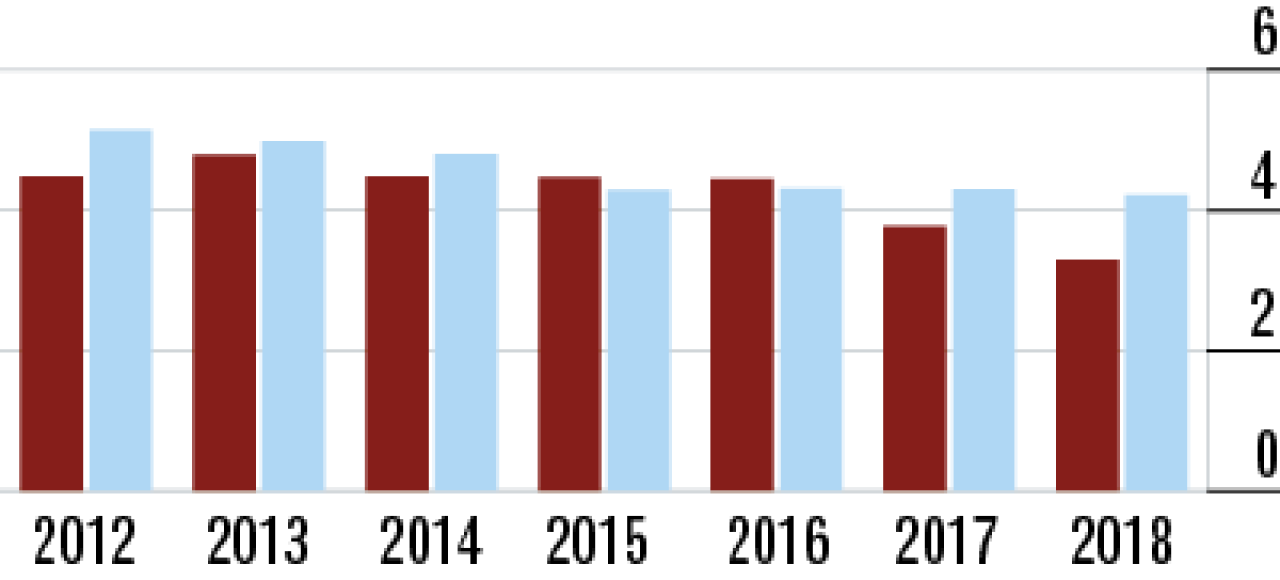

3Zinszusatzreserve drückt die Nettoverzinsung

Die Nettoverzinsung geht zurück, weil laut Geschäftsbericht weniger Zinszusatzreserve finanziert werden musste. Sie bleibt allerdings mit 3,90 % überdurchschnittlich hoch. Der Markt liegt bei 3,52 %.

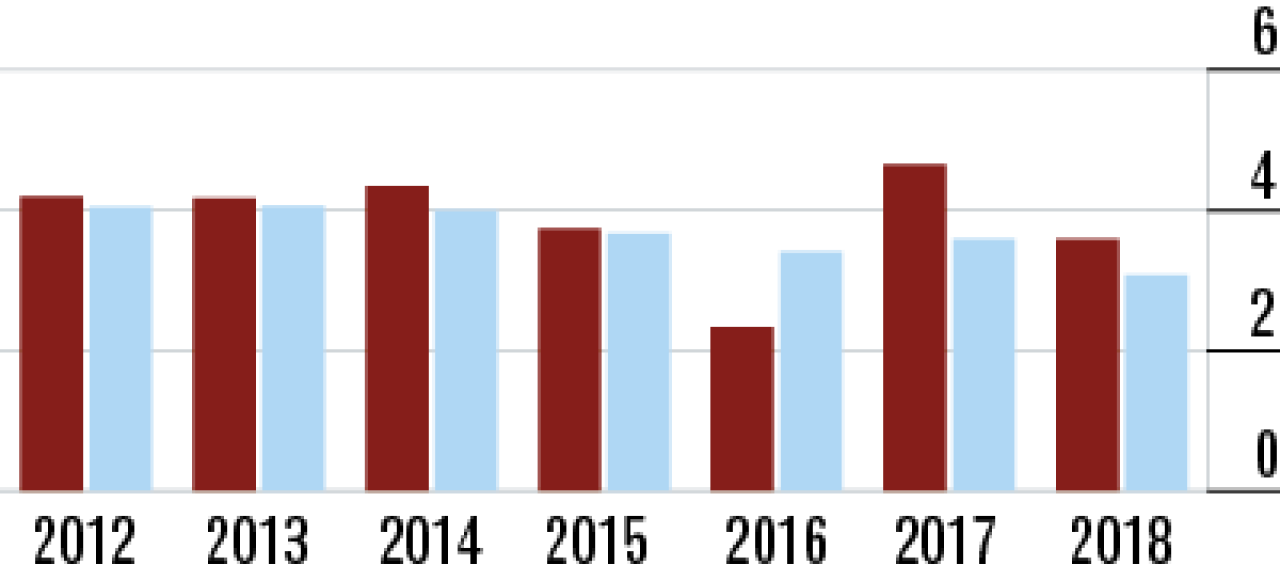

4Stille Reserven stabilisieren Durchschnittsverzinsung

Die Anlagestrategen haben in einem schwierigen Marktumfeld erneut eine laufende Verzinsung der Kapitalanlagen erzielt, die höher als bei der Konkurrenz ausfällt. Vermutlich mussten dafür aber stille Reserven realisiert werden.

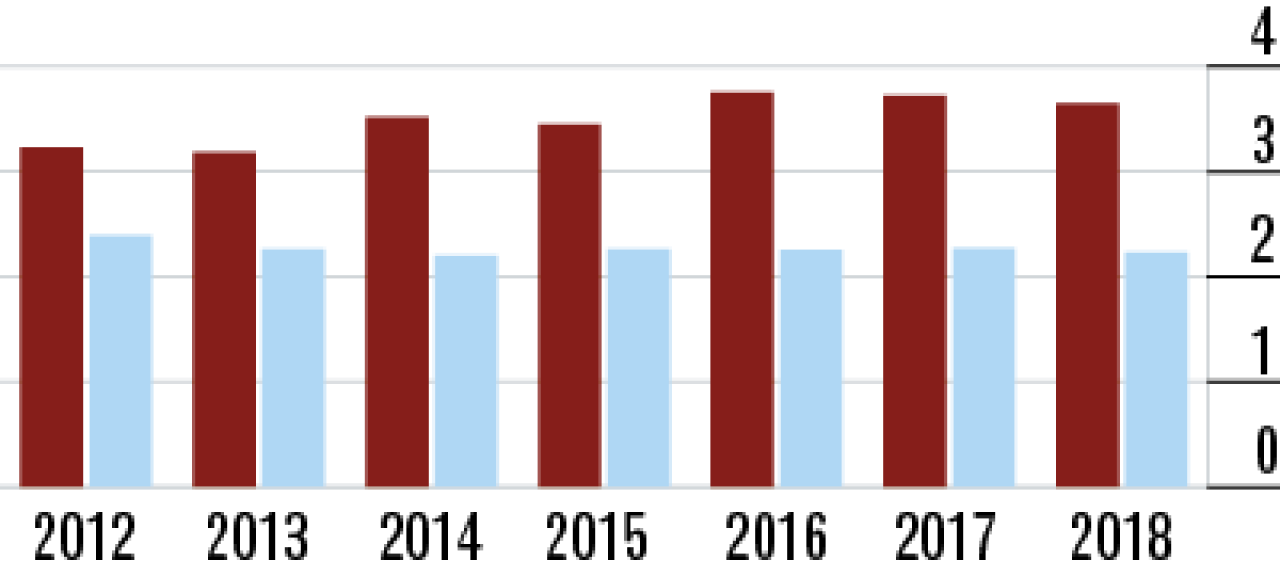

5Abschlusskostenquote hält sich auf konstantem Level

Trotz guten Wachstums blieb die Abschlusskostenquote im Jahresvergleich nahezu unverändert. Sie lag zuletzt bei 5,05 %. Der Abstand zum Markt ist überschaubar. Der Durchschnitt beträgt hier 4,62 %.

6Im Vergleich deutlich zu hohe Verwaltungskosten

Bei den Verwaltungskosten gibt es Nachholbedarf und insofern bei effizienteren Geschäftsprozessen. Die Quote ist mit 3,65 % sehr hoch. Der Markt arbeitet hier im Schnitt deutlich günstiger. Die Quote: 2,23 %.

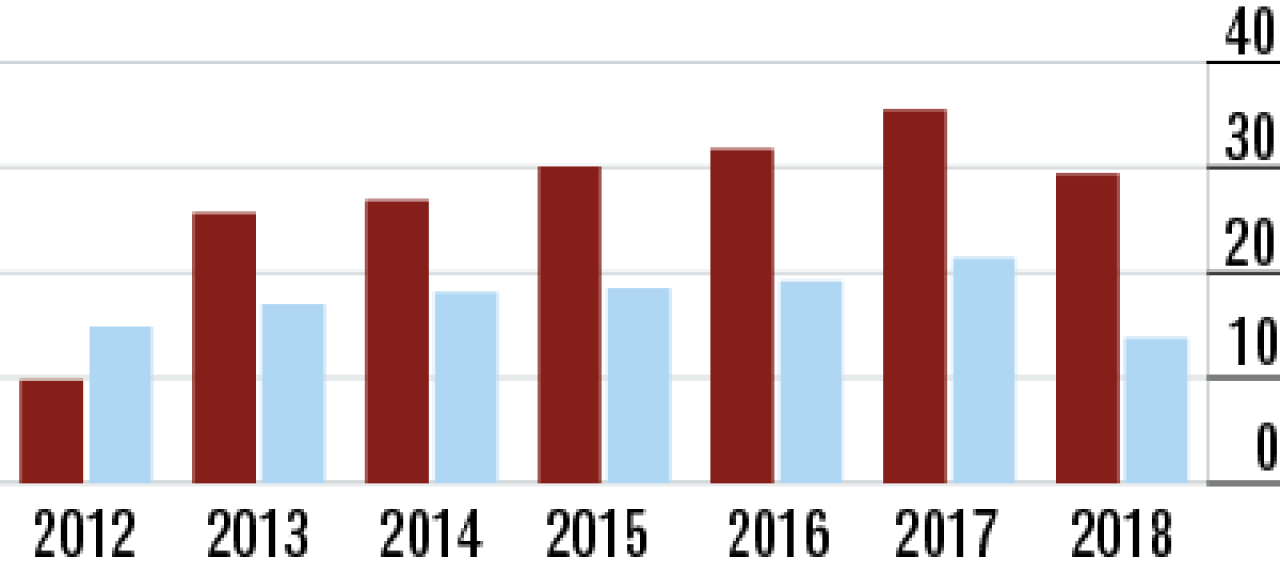

7Umsatzrendite profitiert vom Fondsgeschäft

Die hohe Umsatzrendite (29,39 %) ist auf den hohen Anteil fondsgebundener Versicherungen zurückzuführen. Diese produzieren Kosten und Risikogewinne und steigern damit den Rohüberschuss.

8Bestandsrendite weiterhin mehr als überdurchschnittlich

Versicherer mit viel Fondsgeschäft schneiden bei dieser Kennzahl überdurchschnittlich gut ab. Die Deutsche Ärzteversicherung bildet hier keine Ausnahme. Die Bestandsrendite (3,33 %) liegt weit vor dem Markt.

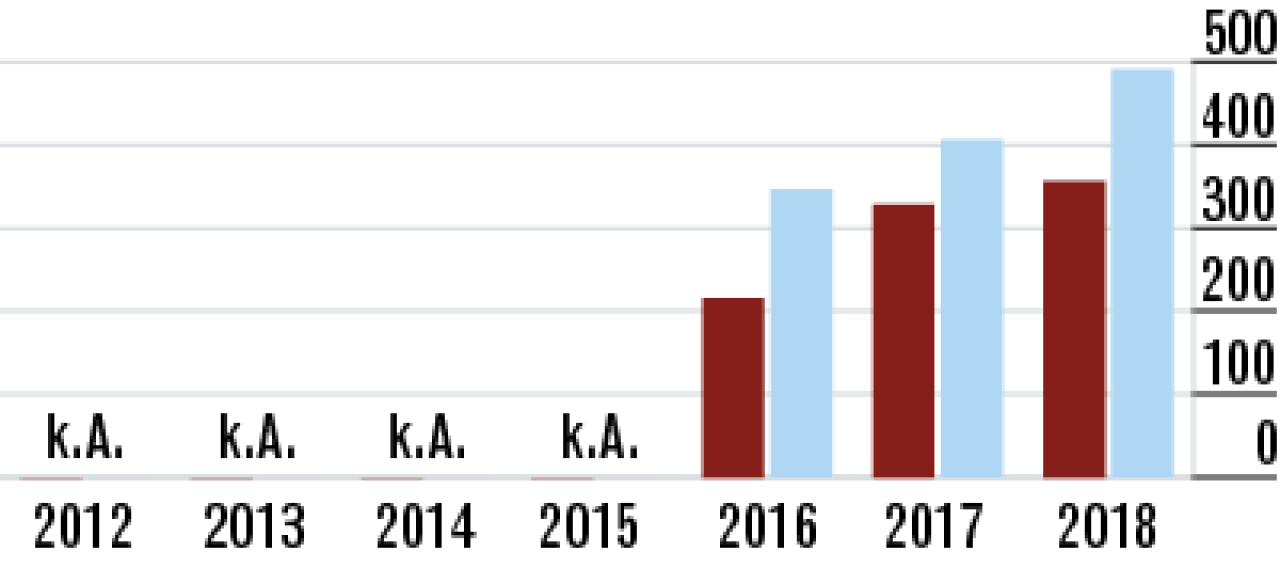

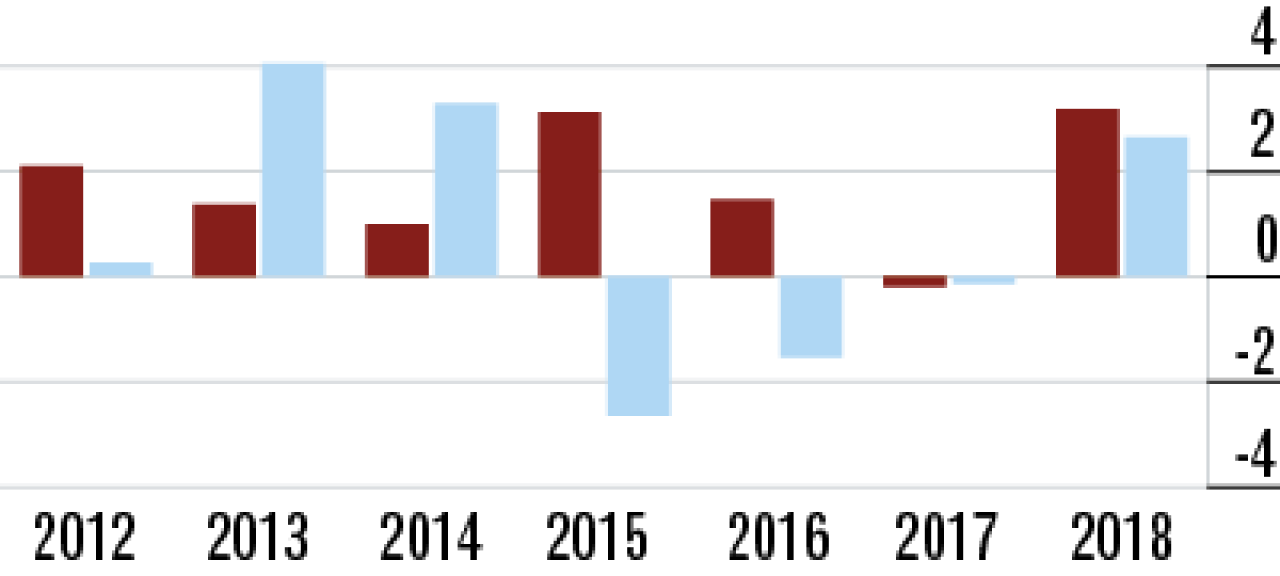

9Erfolgreicher Vertrieb steigert Beitragseinnahmen

Die hohe Zuwachsrate ist bei der Deutschen Ärzteversicherung auf gute Produkte und den guten vertrieblichen Zugang zur Zielgruppe – die Ärzteschaft – zurückzuführen. Das Wachstum lag 2018 bei 3,19 %.

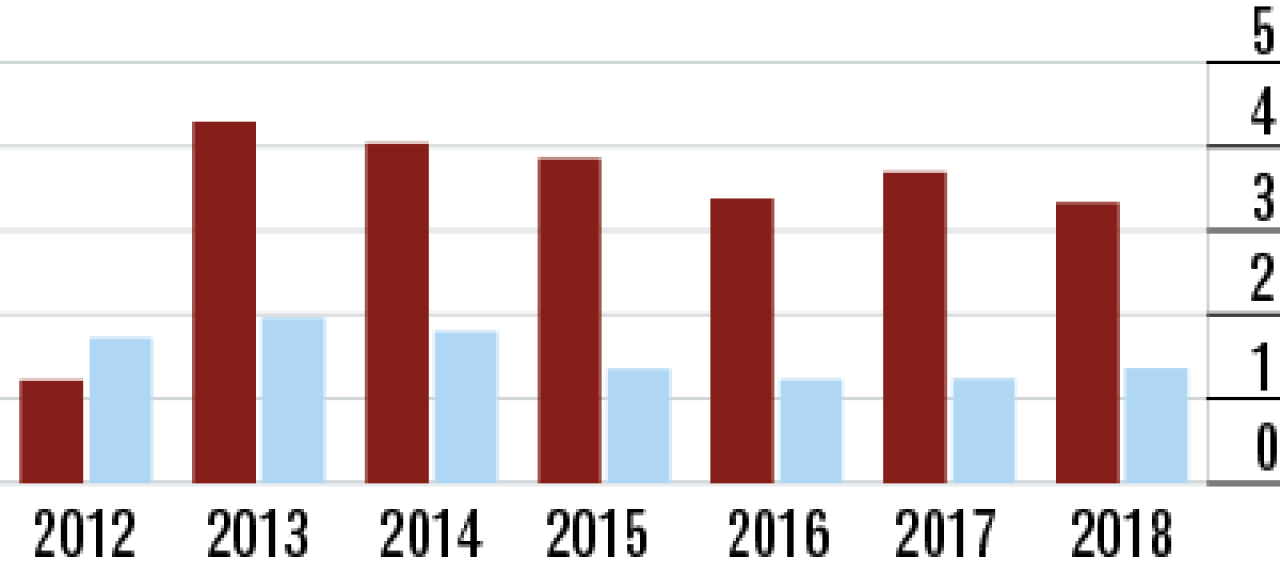

10Kündigungsquote bleibt erfreulich niedrig

Das ist eine sehr positive Botschaft für die Kunden. Die Verbundenheit zum Anbieter ist groß, die Stornoquote entsprechend niedrig (3,29 %). Bei der Konkurrenz kündigen die Kunden im Schnitt deutlich häufiger (4,22 %).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Im Härtetest: Universa Lebensversicherung

Im Härtetest: Ergo Vorsorge Lebensversicherung