Im Härtetest: Deutsche Lebensversicherung

Die Deutsche Leben überzeugt mit überdurchschnittlichen Solvenzquoten, hoher Ertragskraft und sehr niedrigen Verwaltungskosten. Auch die Stornoquote steht im Marktvergleich sehr gut da.

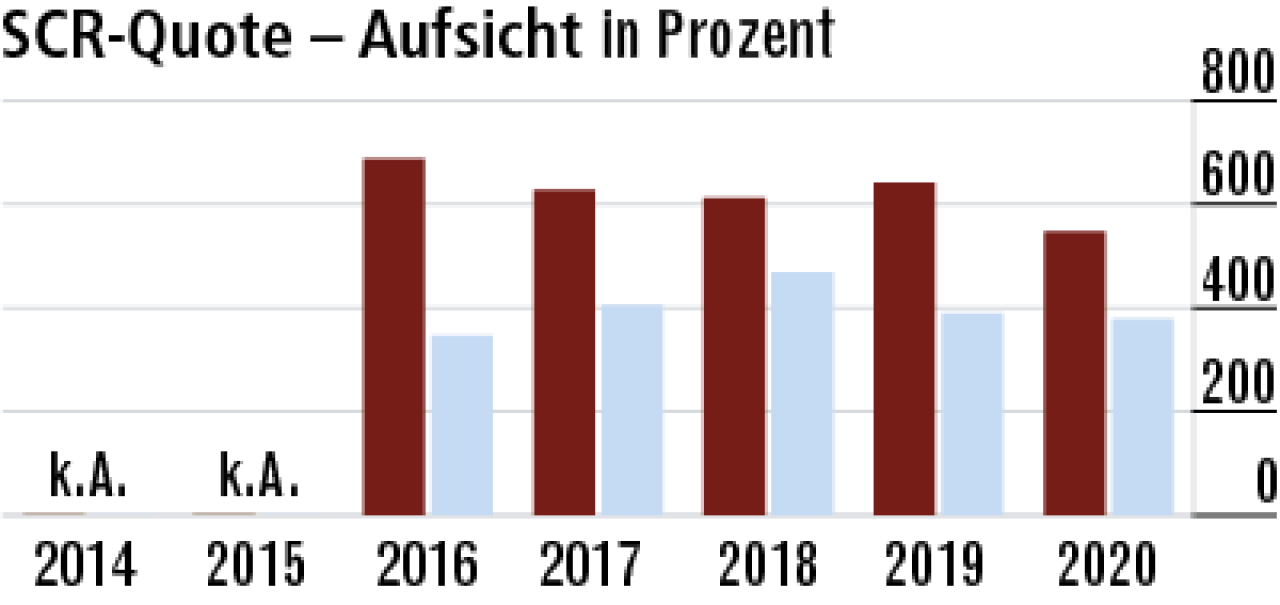

1Kapitalanforderungen beim Risikoversicherer gering

An Risikolebensversicherer sind die Solvency II-Kapitalanforderungen geringer. Das erklärt zum Teil die sehr hohe aufsichtliche SCR-Quote der Deutsche Leben, die sogar ohne Übergangsmaßnahmen erreicht wird.

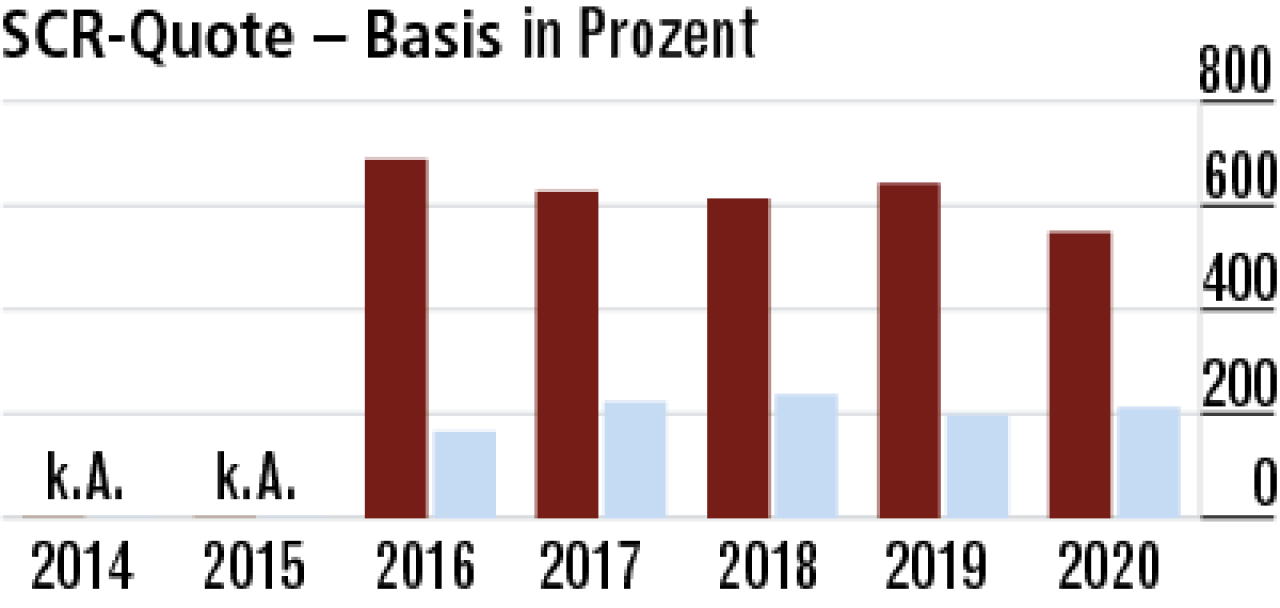

2Solvenzquote signalisiert hohe Krisenstabilität

Die Basis-SCR-Quote (547,52 Prozent) ist identisch mit der Aufsichtsquote und belegt die exzellente Krisenvorsorge. Dass sie deutlich über dem Markt (212,00 Prozent) liegt, hängt auch mit dem Geschäftsschwerpunkt zusammen.

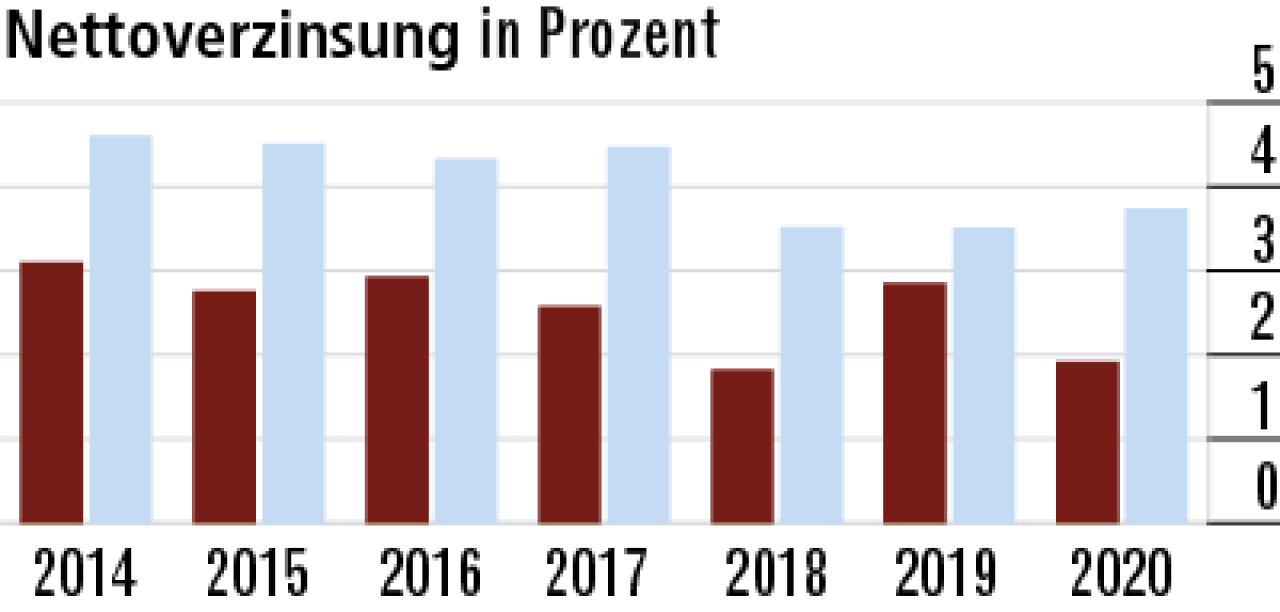

3Kapitalanlageergebnis spielt untergeordnete Rolle

Das Kapitalanlageergebnis muss nicht durch Realisierungen stiller Reserven gepusht werden. Erhebliche Abschreibungen und Abgangsverluste zuletzt erklären plausibel die geringere Nettoverzinsung (1,92 Prozent).

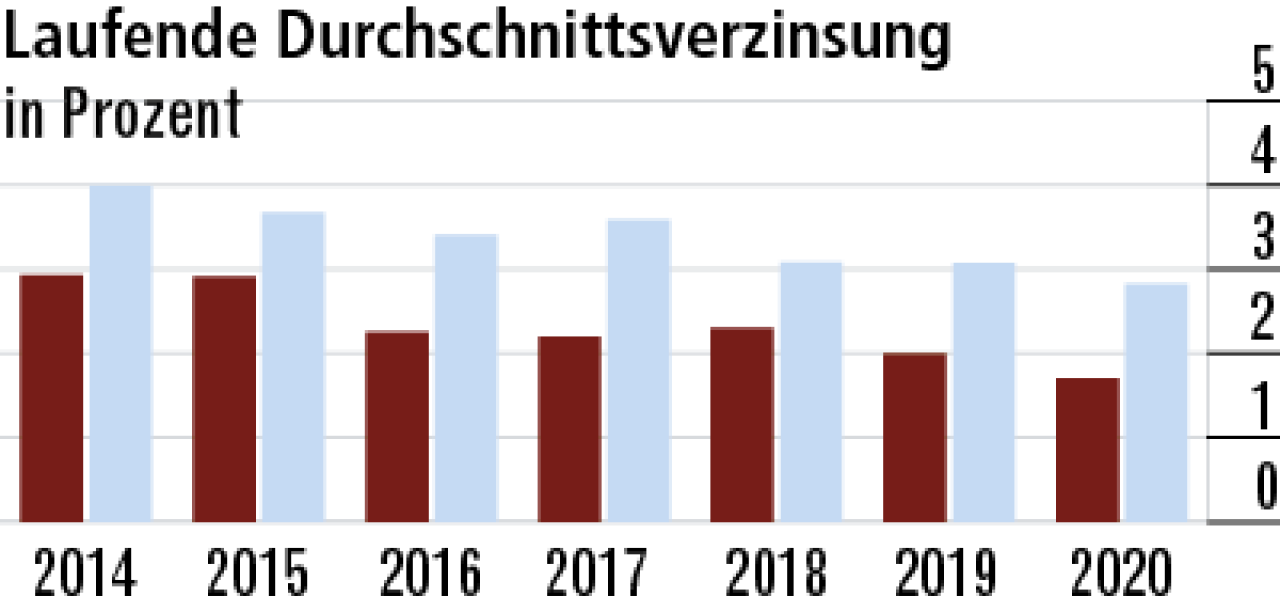

4Durchschnittsverzinsung muss nicht gesteuert werden

Die laufende Verzinsung (1,70 Prozent) ist leicht rückläufig und muss nicht durch Fondsausschüttungen gesteuert werden. Das anhaltende Niedrigzinsumfeld macht es den Anbietern seit Jahren schwer. Markt: 2,83 Prozent..

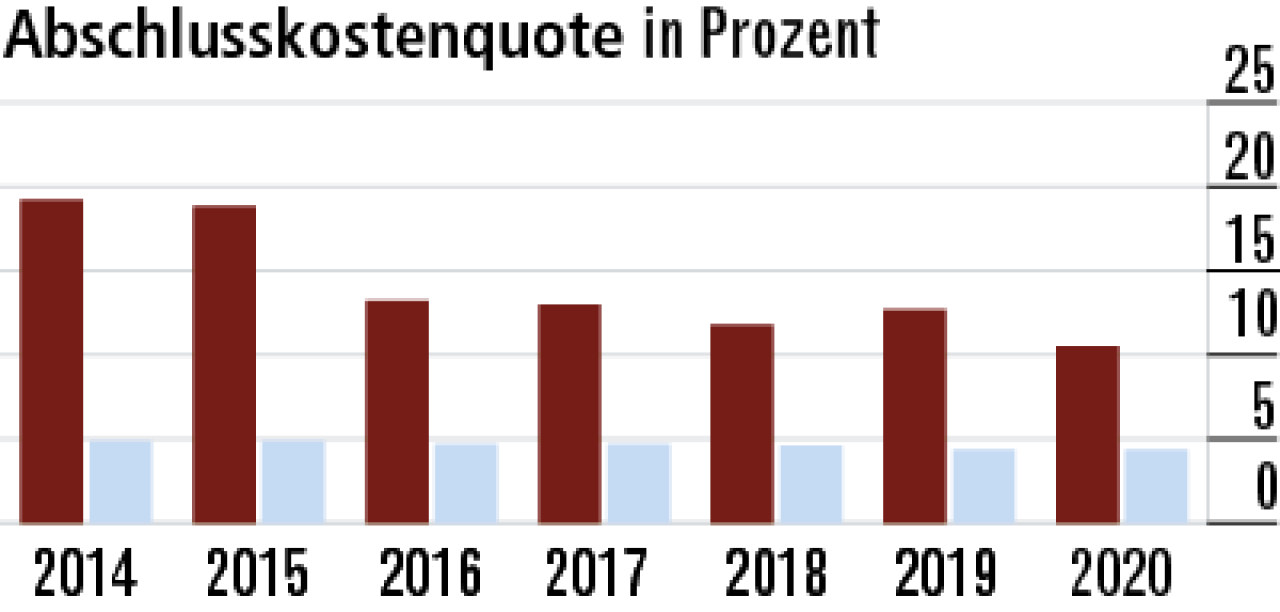

5Abschlusskostenquote wieder rückläufig

Besonders in der Restschuldversicherung werden marktweit üblicherweise höhere Provisionen gezahlt. Das erhöht die Abschlusskosten. Die Quote sinkt zuletzt auf 10,48 Prozent. Der Markt liegt bei 4,38 Prozent.

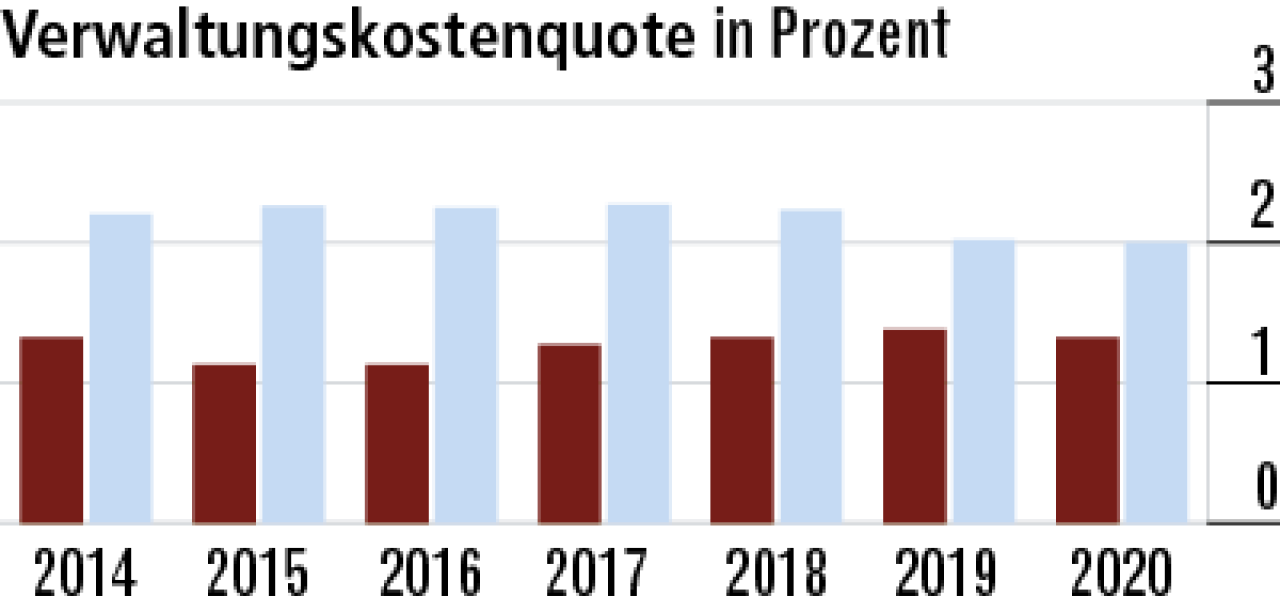

6Verwaltungskostenquote erfreulich niedrig

Die Verwaltungskostenquote ist mit 1,32 Prozent top und lässt auf effiziente Prozesse schließen. Gerade für das kleinteilige Restschuldgeschäft ist das wichtig. Die Konkurrenz arbeitet mit durchschnittlich 2,00 Prozent teurer.

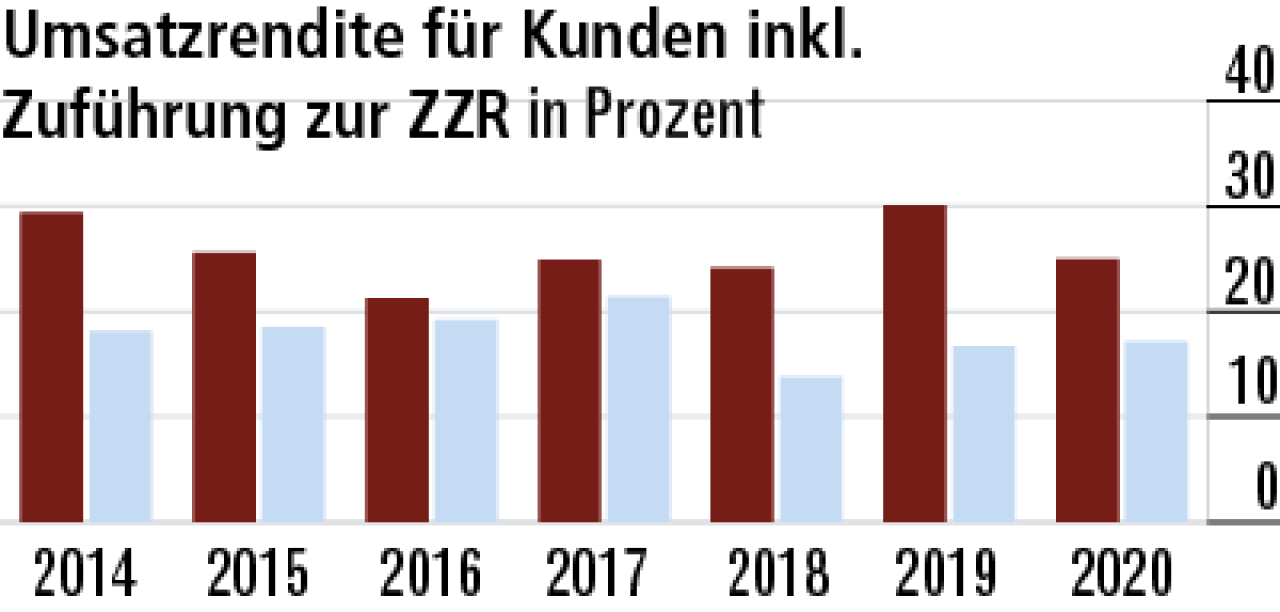

7Hohe Margen beeinflussen die Umsatzrendite

Die Umsatzrendite ist top (24,97 Prozent). Der Rohüberschuss stammt insbesondere aus der Versicherungstechnik. Vor allem in der Restschuldversicherung werden hohe Margen erzielt. Der Markt erreicht 17,11 Prozent.

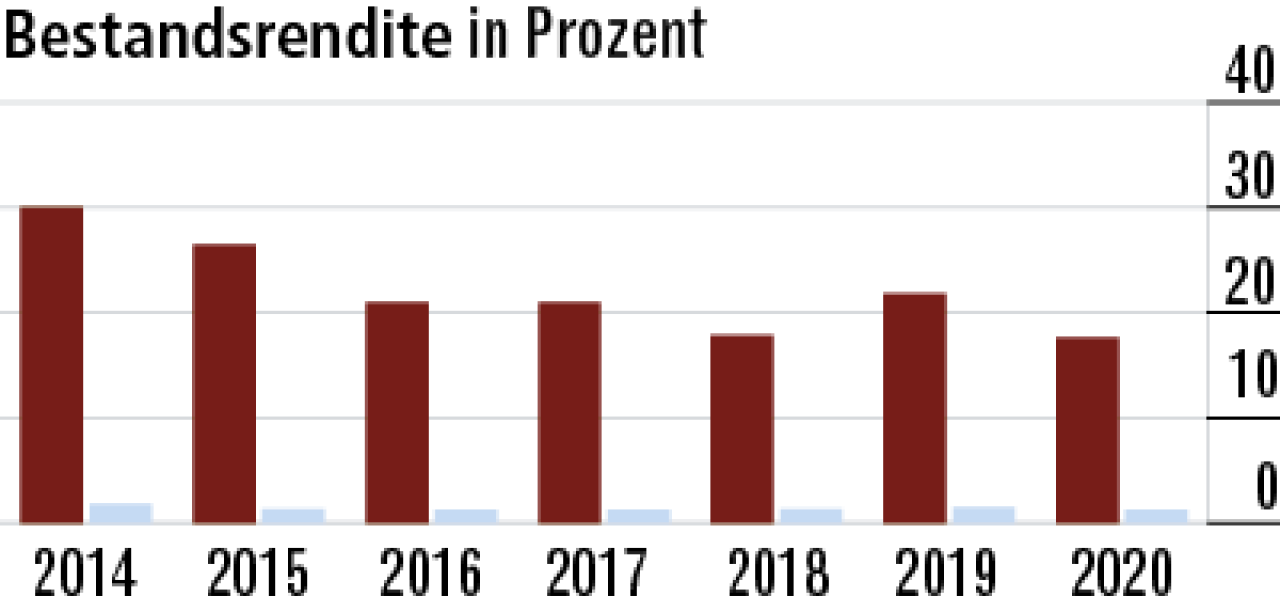

8Bestandsrendite zeigt Ertragskraft des Anbieters

Die Bestandsrendite folgt den Mechanismen der Umsatzrendite und zeigt die eigentliche Ertragskraft. 2020 sind die Aufwendungen für Versicherungsfälle angestiegen, was den leichten Rückgang der Quote (17,60 Prozent) erklärt.

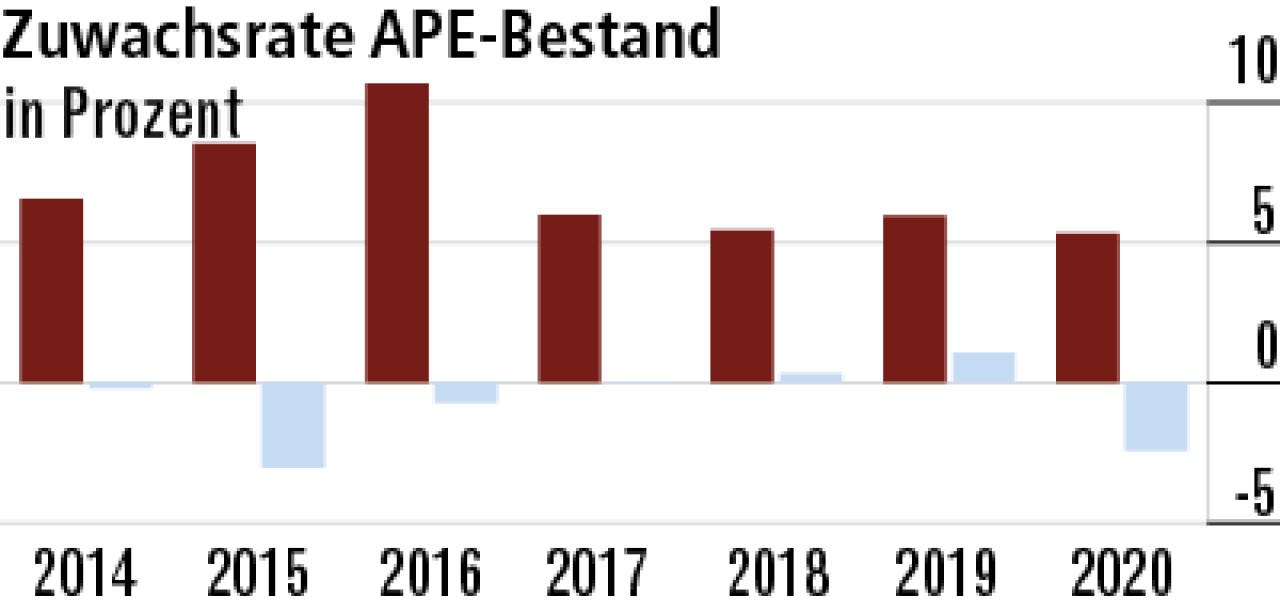

9Kräftiges Prämienplus gegen den Markttrend

Das Plus bei den Prämien ist mit 5,31 Prozent sehr gut, aber aufgrund des Geschäftsfelds kaum mit dem Marktdurchschnitt zu vergleichen. Die laufenden Beiträge steigen stetig an, das Einmalbeitragsgeschäft ist volatil.

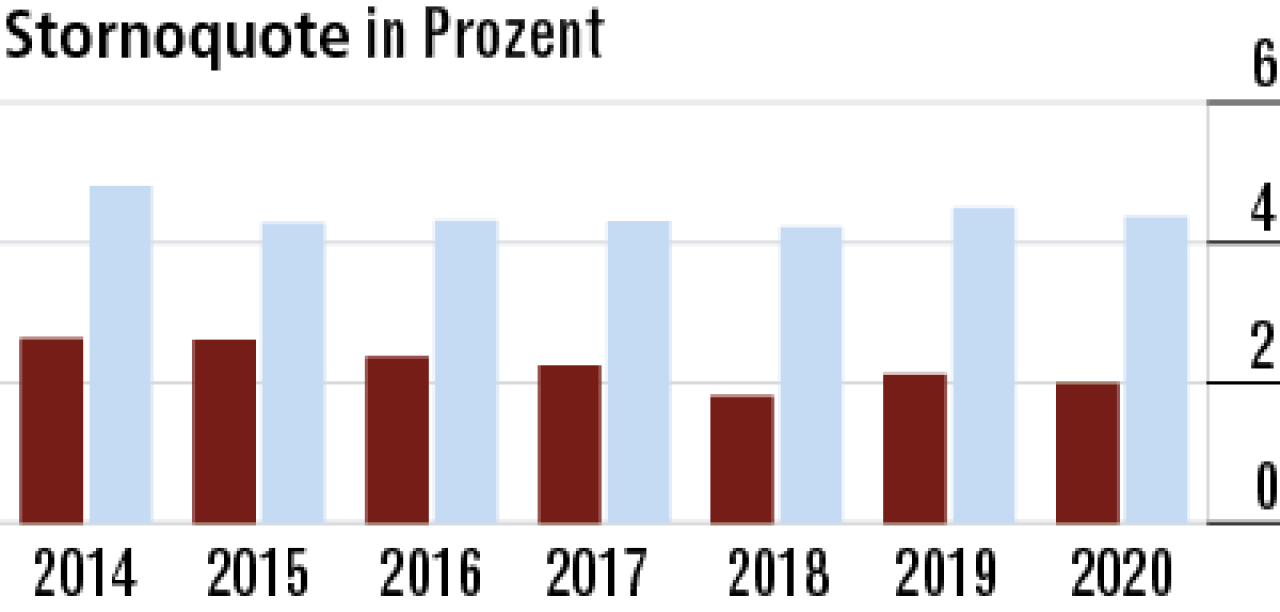

10Stornoquote deutlich niedriger als im Markt

Die Stornoquote (1,99 Prozent) ist deutlich unterdurchschnittlich. Die Kunden sind offensichtlich zufrieden mit ihrem Versicherungsschutz. Restschuldversicherungen werden grundsätzlich selten gekündigt (Markt: 4,37 Prozent).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt