Im Härtetest: DEVK Lebensversicherung a. G.

Die DEVK bietet in ihrem traditionellen Geschäft für Eisenbahner eine solide Performance. Stornoquote und Kapitalanlageergebnis überzeugen. Etwas problematisch ist die hohe Verwaltungskostenquote.

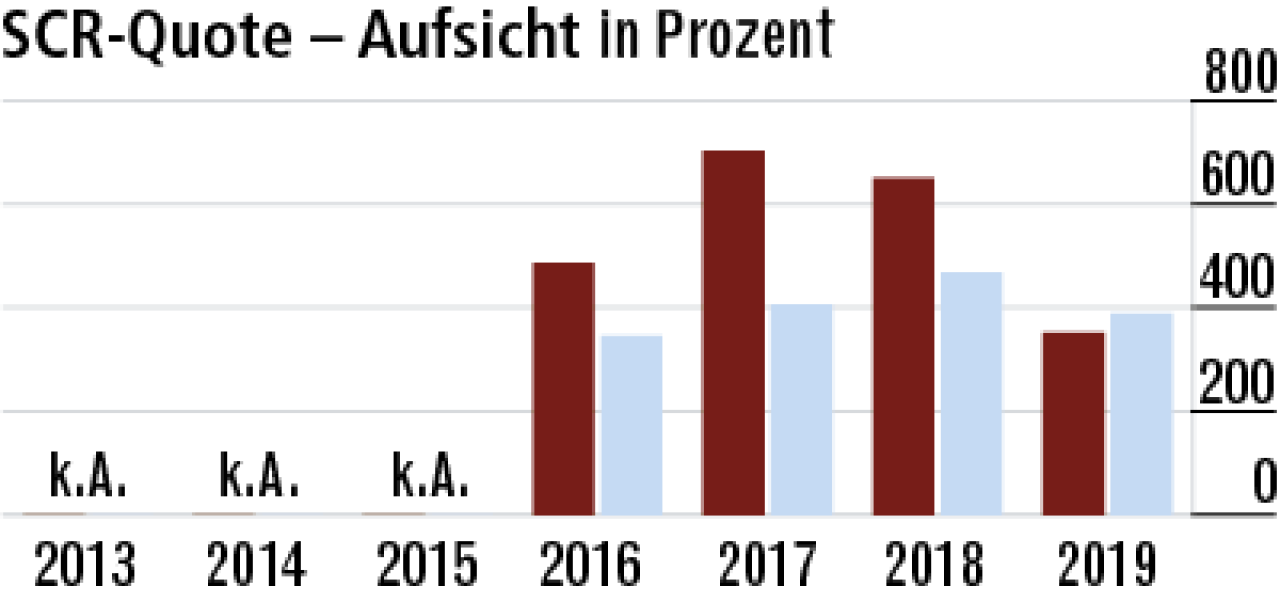

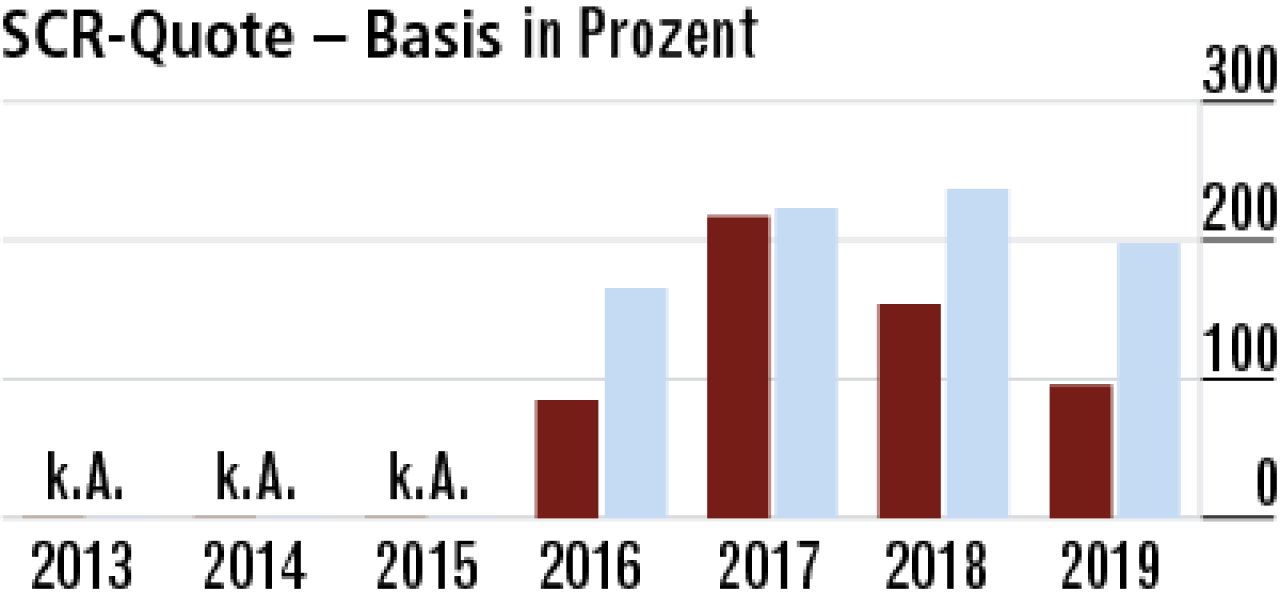

1Hohe Kapitalanforderungen aus Solvency II

Sinkende Zinsen und eine geänderte strategische Asset-Allokation bedingen den Rückgang der SCR-Quote. Sie setzt stärker auf realwertorientierte Kapitalanlagen und führt wiederum zu höheren Kapitalanforderungen.

2Krisenvorsorge muss noch verstärkt werden

Übergangsmaßnahmen wirken bei der DEVK besonders stark. Das spricht für eine starke Abhängigkeit von der Zinsentwicklung durch unterschiedliche Laufzeiten auf der Aktiv- und der Passivseite.

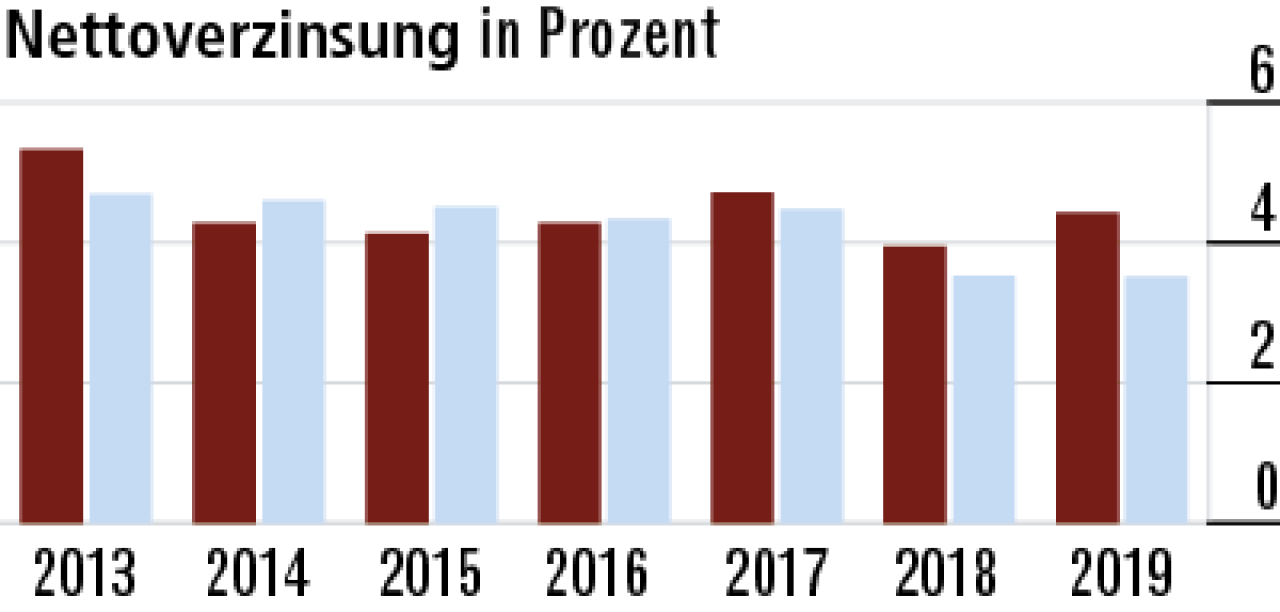

3Nettoverzinsung steigt dank geringerer Abschreibungen

Zur Finanzierung der ZZR muss die DEVK einen hohen Kapitalanlageerfolg ausweisen. Das steuern die Kölner durch Realisierung stiller Reserven. 2019 stieg die Rendite wegen deutlich weniger Abschreibungen.

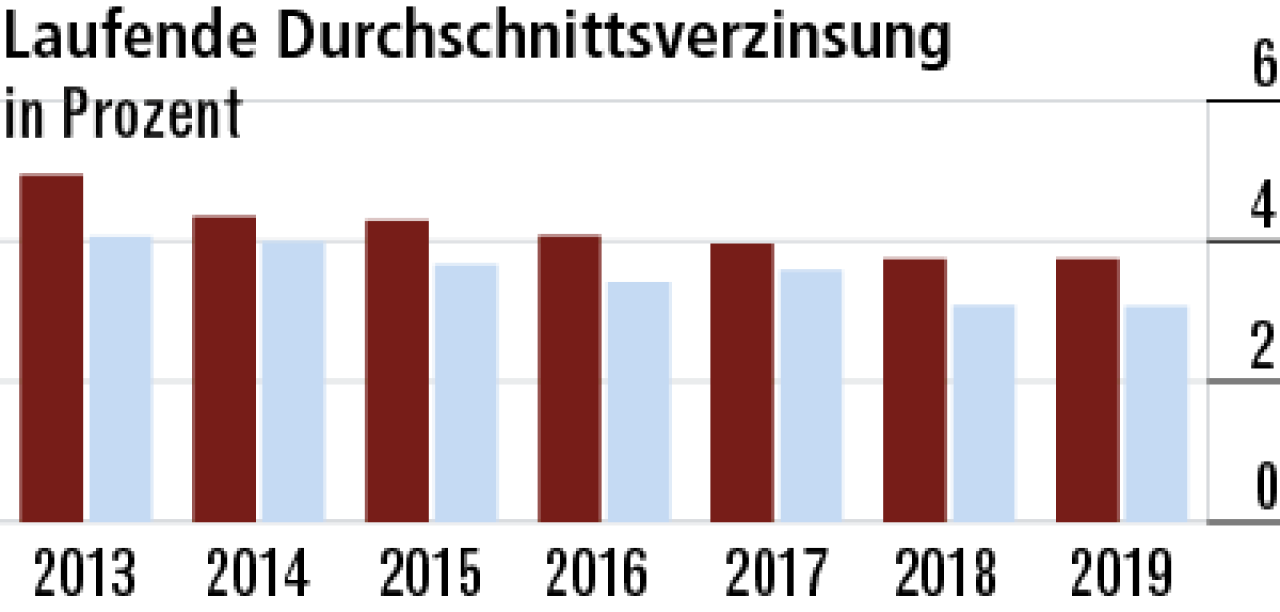

4Hohe Ausschüttungen aus Spezialfonds

Die hohe laufende Durchschnittsverzinsung (3,75 Prozent) wird bei einem Bestandsschwerpunkt im klassischen kapitalbildenden Geschäft ebenfalls durch Ausschüttungen aus den Spezialfonds erzielt.

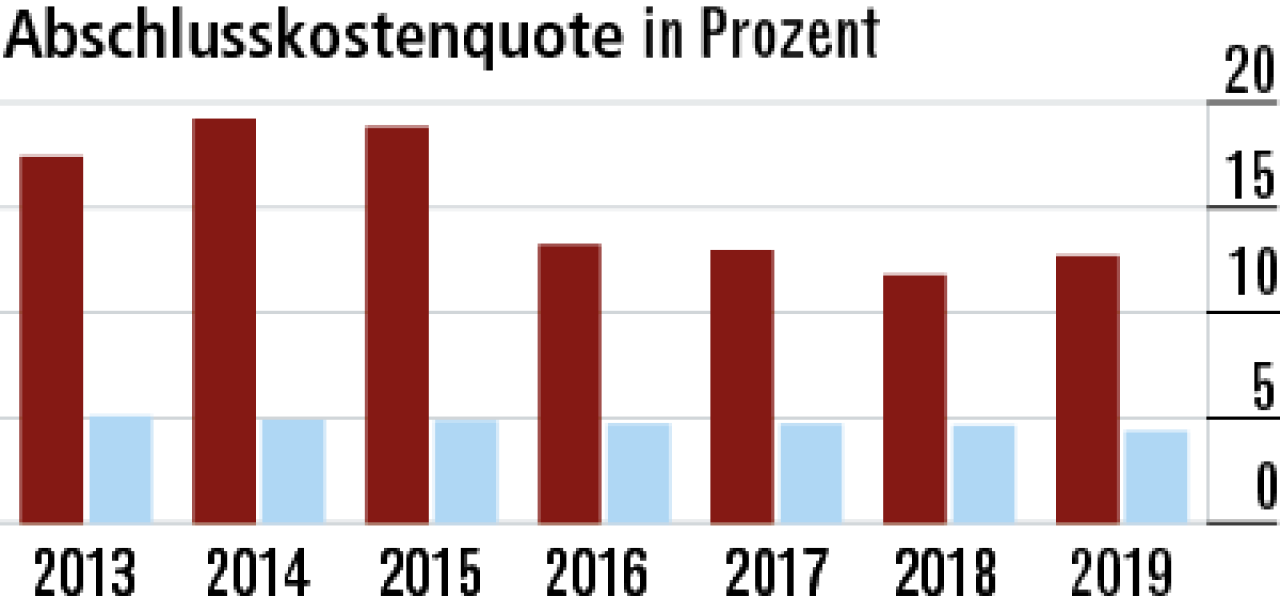

5Sehr positive Entwicklung bei Abschlusskostenquote

Die Abschlusskosten sind inzwischen niedriger als im Marktdurchschnitt (Quote: 3,56 Prozent). Rückläufige Abschlusskosten sind zwar ein Trend – die DEVK scheint hier die Einsparungen aber schneller umzusetzen.

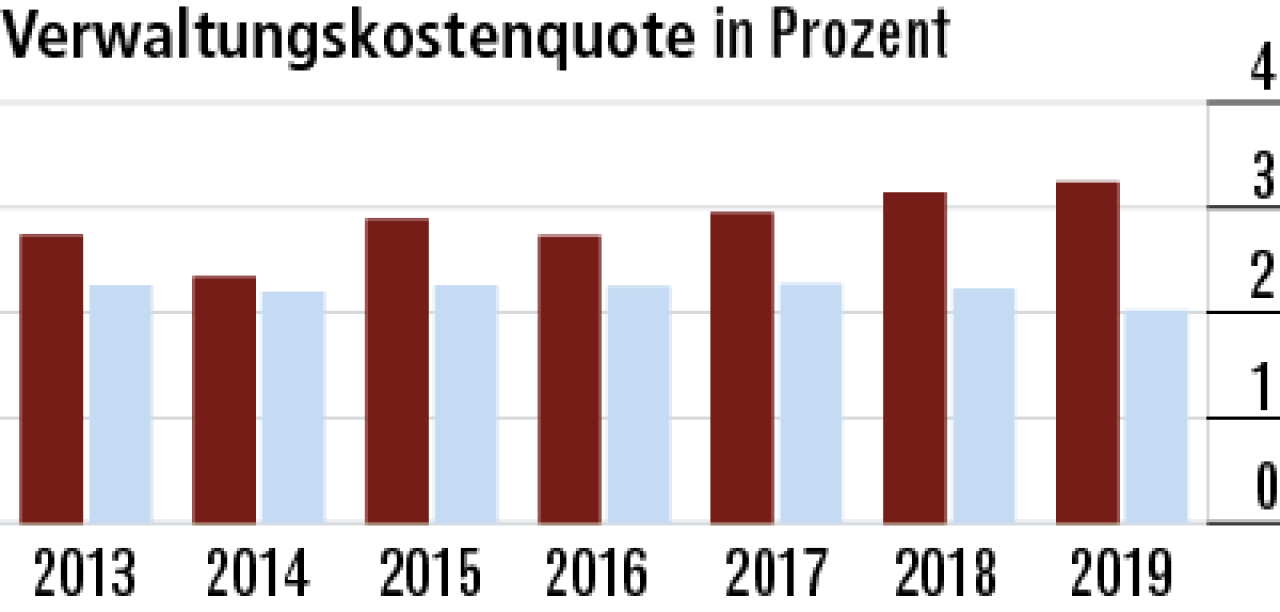

6Verwaltungskostenquote verbesserungswürdig

Die Verwaltungskostenquote ist gegen den Markttrend zuletzt gestiegen. Hier muss die DEVK aufpassen. Sie gilt zwar als Qualitätsanbieter, aber das allein rechtfertigt den deutlichen Abstand nicht.

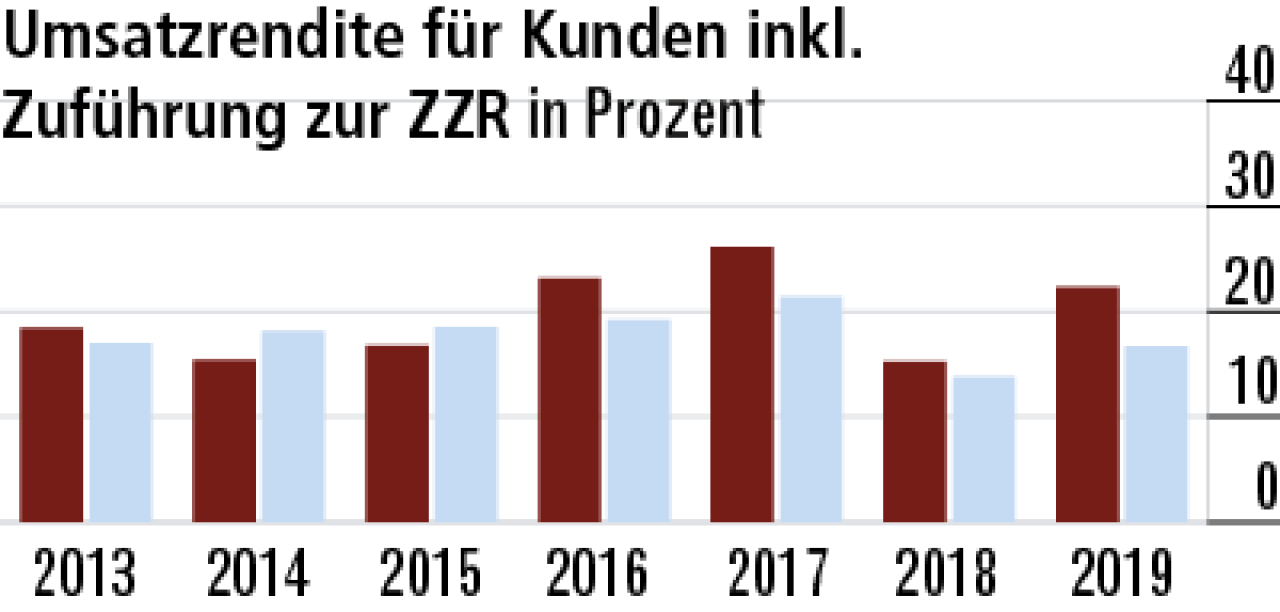

7DEVK mit hohen Garantieversprechen

Hohe Zuführungen zur ZZR ließen die Umsatzrendite zuletzt steigen. Sie wird auch durch die hohen Garantien im klassischen kapitalbildenden Geschäft, das den Bestandsschwerpunkt darstellt, maßgeblich beeinflusst.

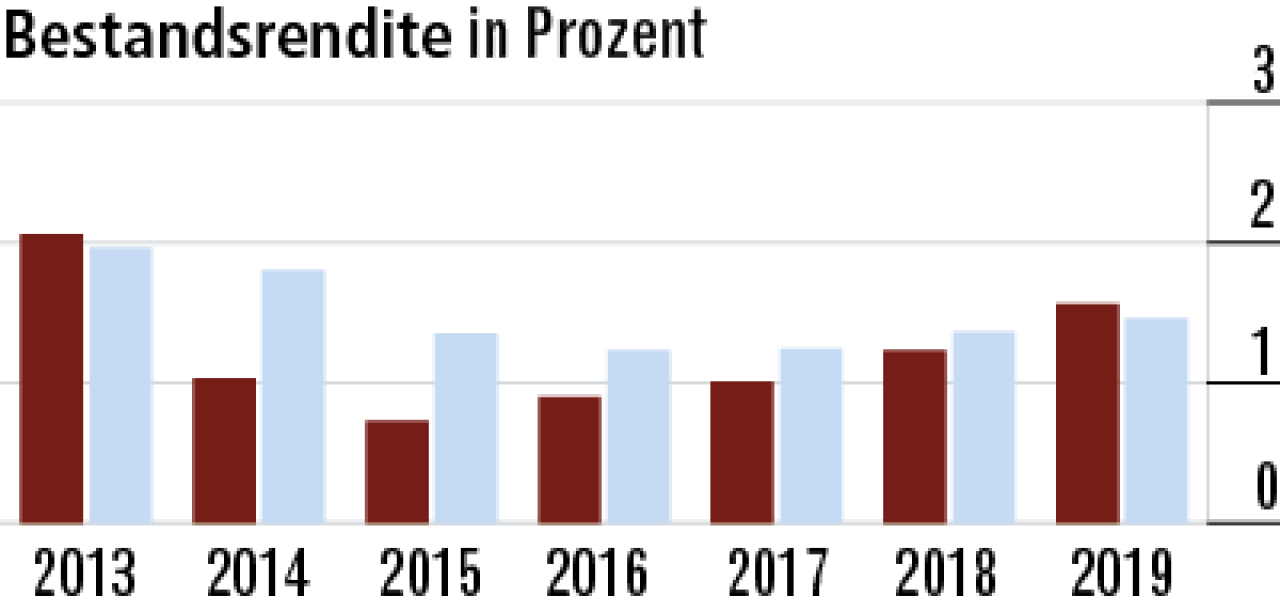

8Bestandsrendite profitiert von Kapitalanlagen

Die Bestandsrendite, bei der die ZZR nicht berücksichtigt wird, ist im Durchschnitt der Jahre eher unter der des Marktes. Der Anstieg 2019 resultiert aus dem gestiegenen Kapitalanlageergebnis.

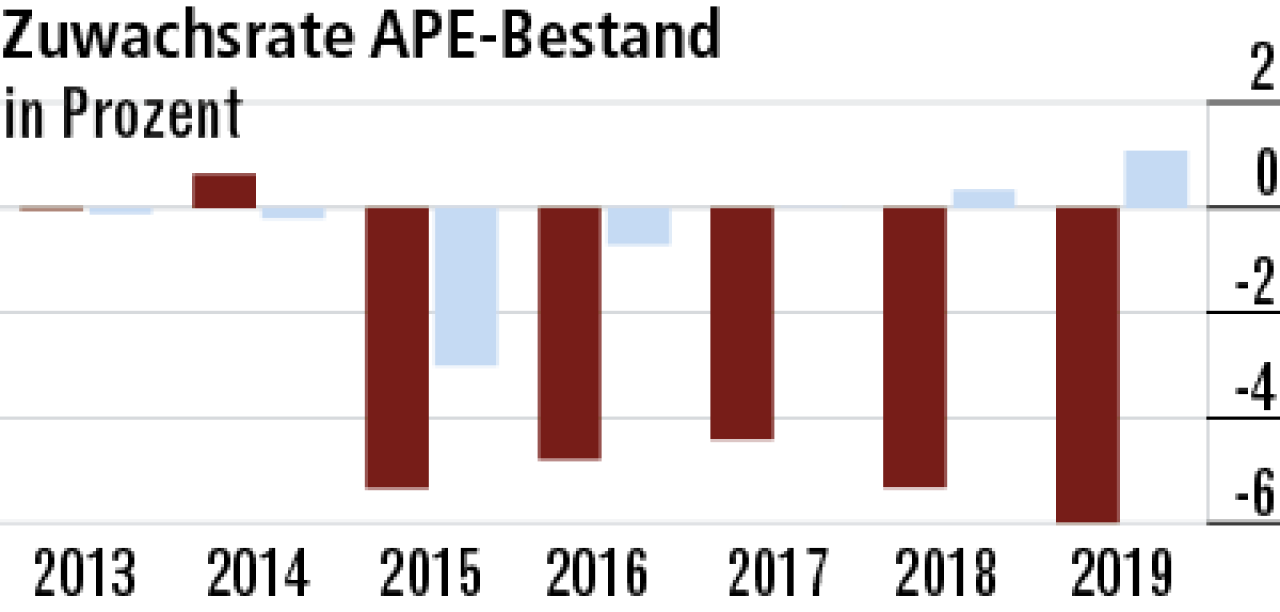

9Hohe Abgänge durch Bestandsstruktur

Die Zuwachsrate APE sieht schlimmer aus, als sie ist. Das Unternehmen hat recht hohe Abgänge. Zusätzlich ist das Wachstumspotenzial auf Mitarbeiter der Bahn und bahnnaher Betriebe beschränkt.

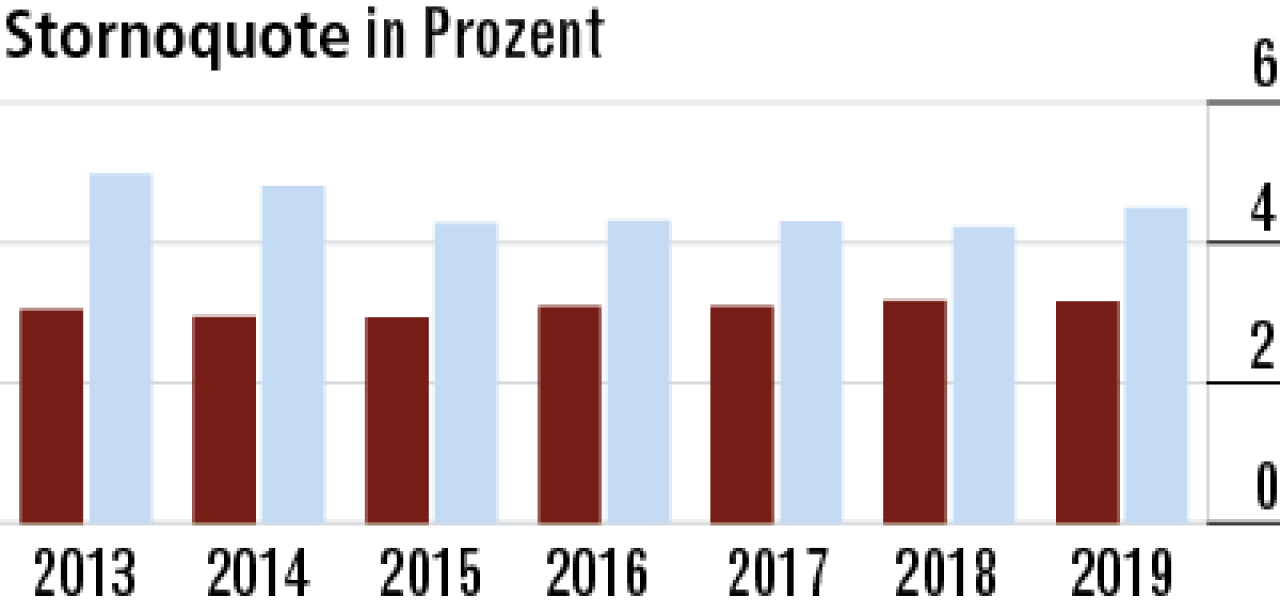

10Stornoquote im Marktvergleich erfreulich niedrig

Die geringe Stornoquote der DEVK Leben von 3,16 Prozent spricht für zufriedene Kunden und eine hohe Bindung der Versicherten an ihren Anbieter. Der Markt schneidet hier mit 4,50 Prozent deutlich schlechter ab.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt