Im Härtetest: HanseMerkur Lebensversicherung

Die HanseMerkur hat ihre größte Stärke in den günstigen Kostenstrukturen. Die wirtschaftlichen Kennzahlen sind von dem stark schwankenden Einmalbeitragsgeschäft geprägt, das zuletzt zulegte.

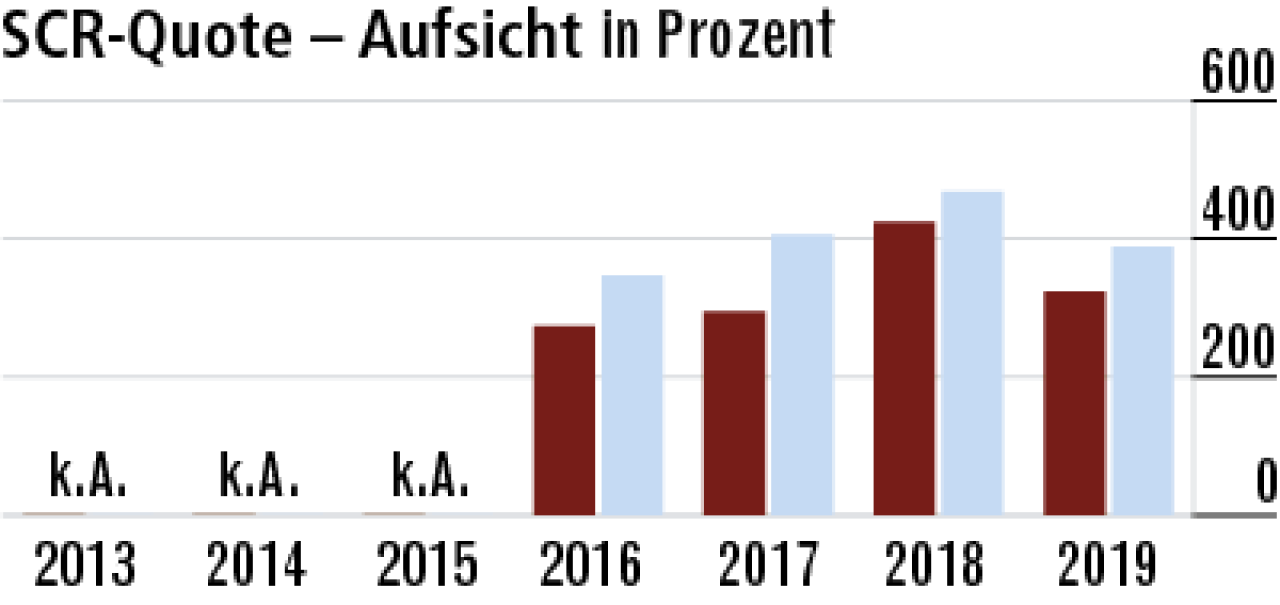

1Geschäftsschwerpunkt beeinflusst SCR-Aufsichtsquote

Die aufsichtliche SCR-Quote (323,09 Prozent) liegt zwar etwas unter dem Markt, hat aber vor dem Hintergrund des Geschäftsschwerpunkts auf klassische Renten- und Lebensversicherungen ein gutes Niveau.

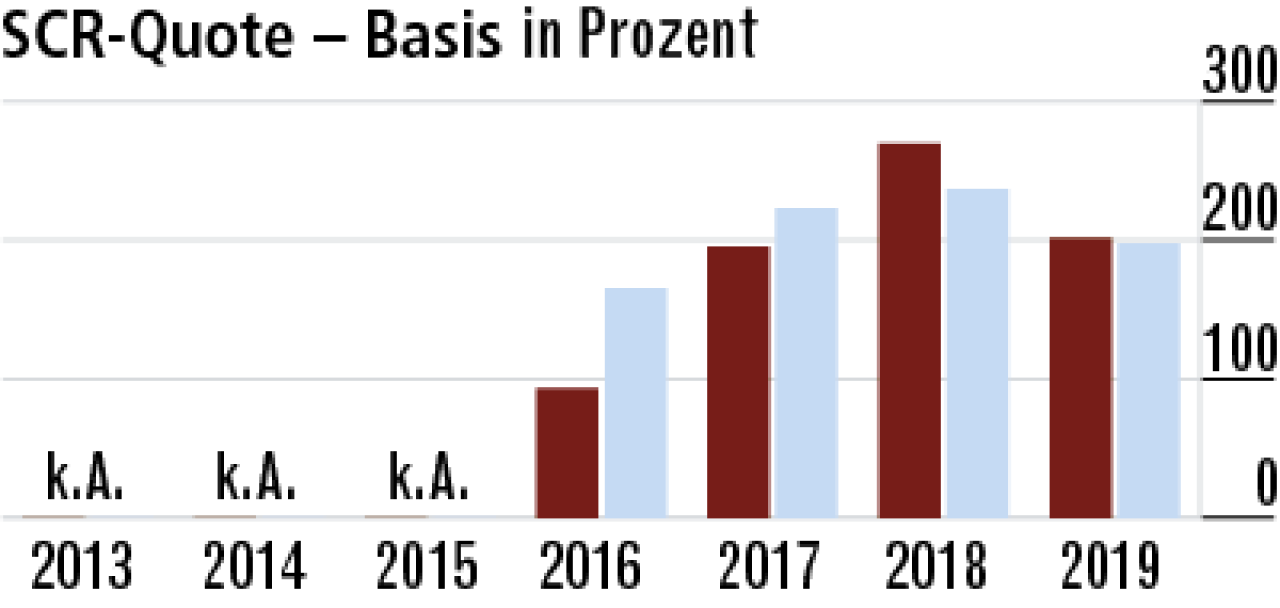

2Solvabilität durch Kapitalerhöhungen gestärkt

Das Eigenkapital wurde im Sinne der Krisenvorsorge durch Kapitalerhöhungen 2017 und 2019 deutlich gestärkt. Trotzdem ging die Basisquote (201,37 Prozent) aufgrund der Zinsentwicklung zuletzt zurück.

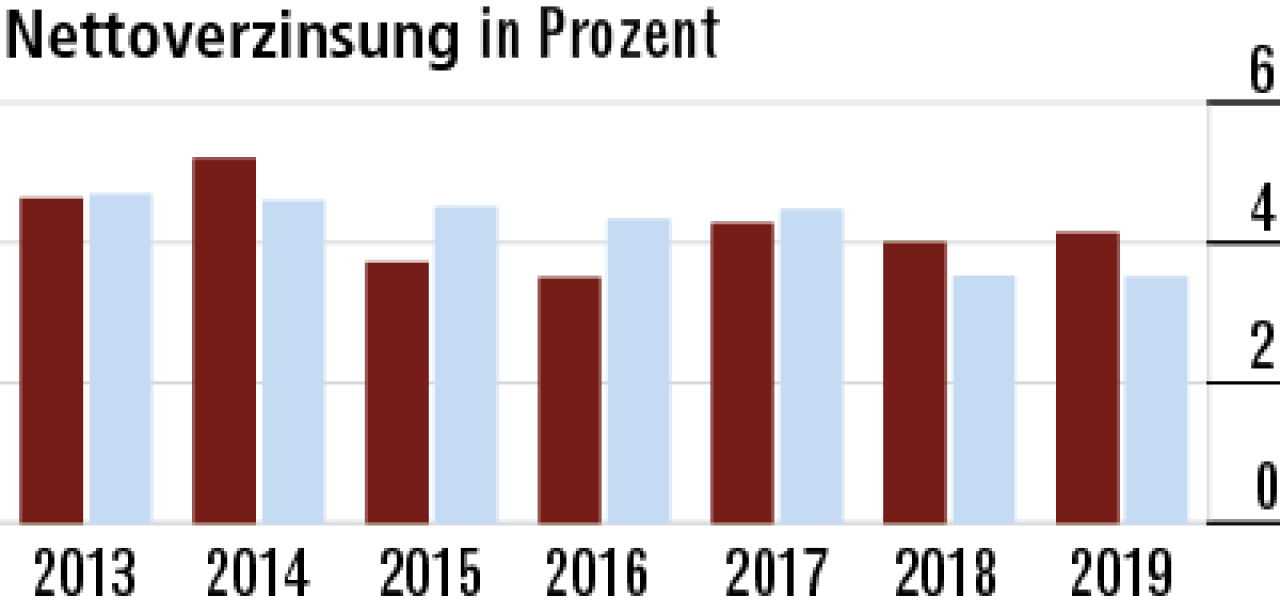

3Stille Reserven pushen Nettoverzinsung

Die hohe Nettoverzinsung ist geschäftspolitisch gewollt und stammt aus aufgelösten stillen Reserven. Die HanseMerkur muss zwar auch die Zinszusatzreserve bedienen, benötigt dafür aber wenig Kapital.

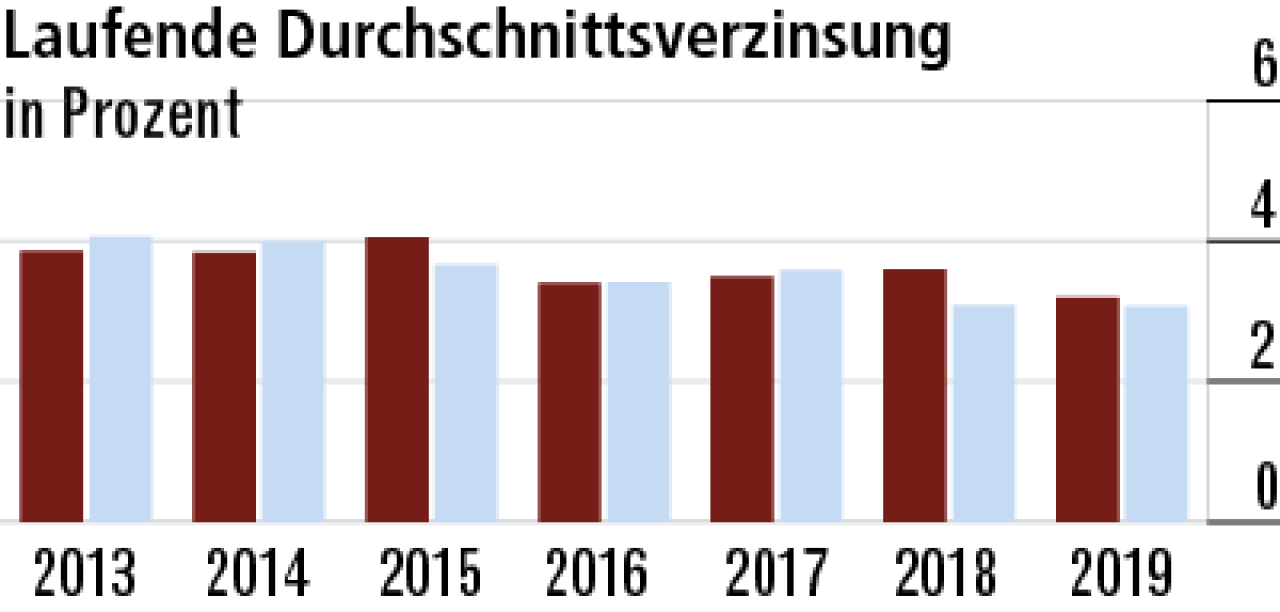

4Fondsausschüttungen wirken Zinstief entgegen

Die laufende Durchschnittsverzinsung der Hamburger entwickelt sich im Marktvergleich überdurchschnittlich. Das wird mit Fondsausschüttungen gesteuert, die die Wirkung niedriger Kapitalmarktrenditen dämpfen.

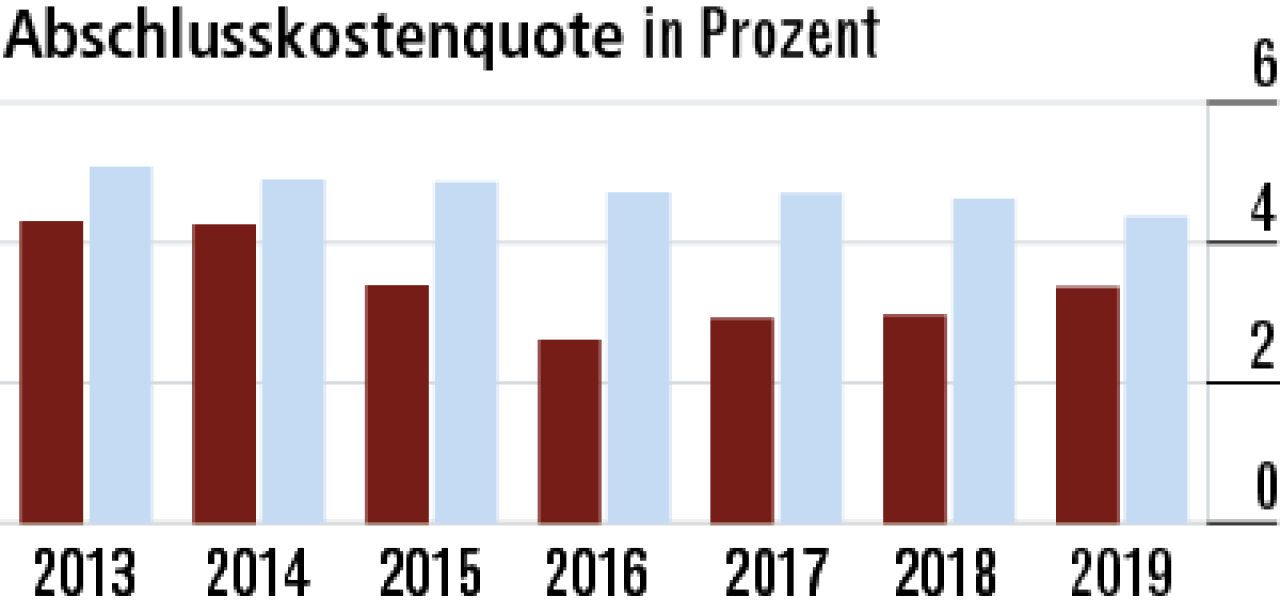

5Abschlusskostenquote hält sich unter Marktniveau

Die Abschlusskostenquote ist durchgehend unterdurchschnittlich im Vergleich zum Markt. Sie lag 2019 bei 3,37 Prozent. Offenbar hält der Vertrieb sich bei den Provisionen zurück. Eine aus Kundensicht positive Entwicklung.

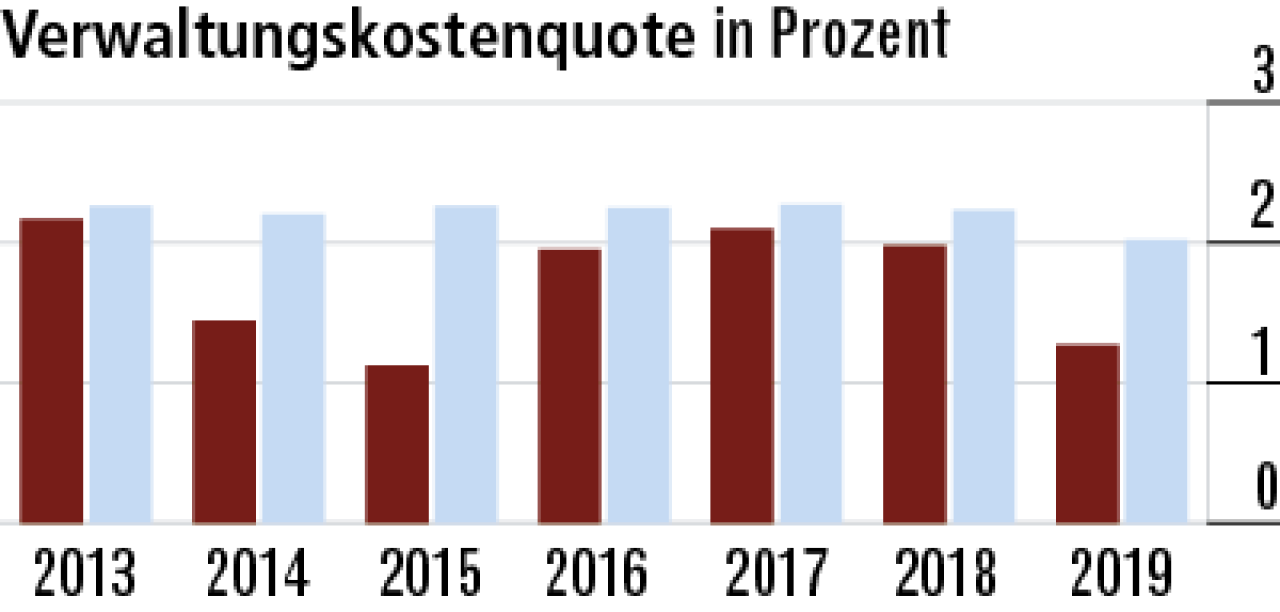

6HanseMerkur punktet durch effiziente Verwaltung

Die Verwaltungskostenquote ist teilweise durch extrem hohe Einmalbeitragseinnahmen beeinflusst. Aber auch ohne diese Sondereffekte hat sie ein sehr niedriges Niveau. Das lässt auf effiziente Abläufe schließen.

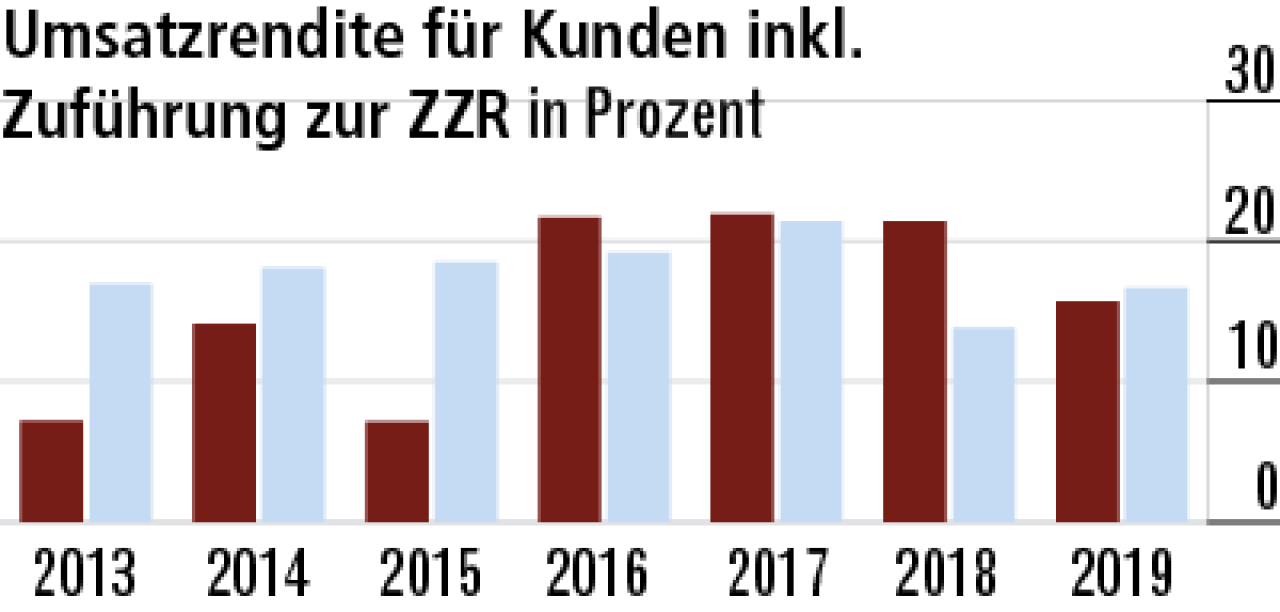

7Umsatzrendite durch Einmalbeiträge verzerrt

Die Umsatzrendite ist extrem volatil. Dabei wird der Zähler der Kennzahl wie im Markt durch teilweise hohe Zuführungen zur ZZR beeinflusst. Die Kennzahl wird aber durch die hohen Einmalbeiträge verzerrt.

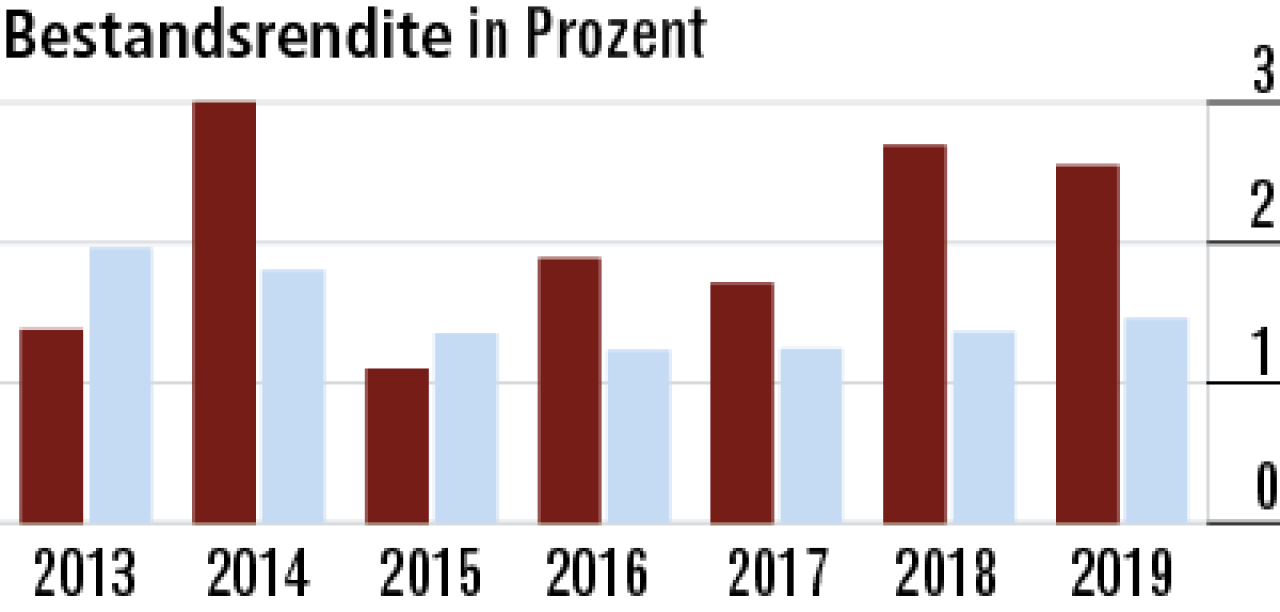

8Bestandsrendite im Zeitverlauf extrem volatil

Grundsätzlich wirkt bei der Bestandsrendite die hohe Nettoverzinsung. 2019 sank sie trotz kaum veränderten Rohüberschusses aufgrund des durch die Einmalbeiträge deutlich gestiegenen Verpflichtungsvolumens.

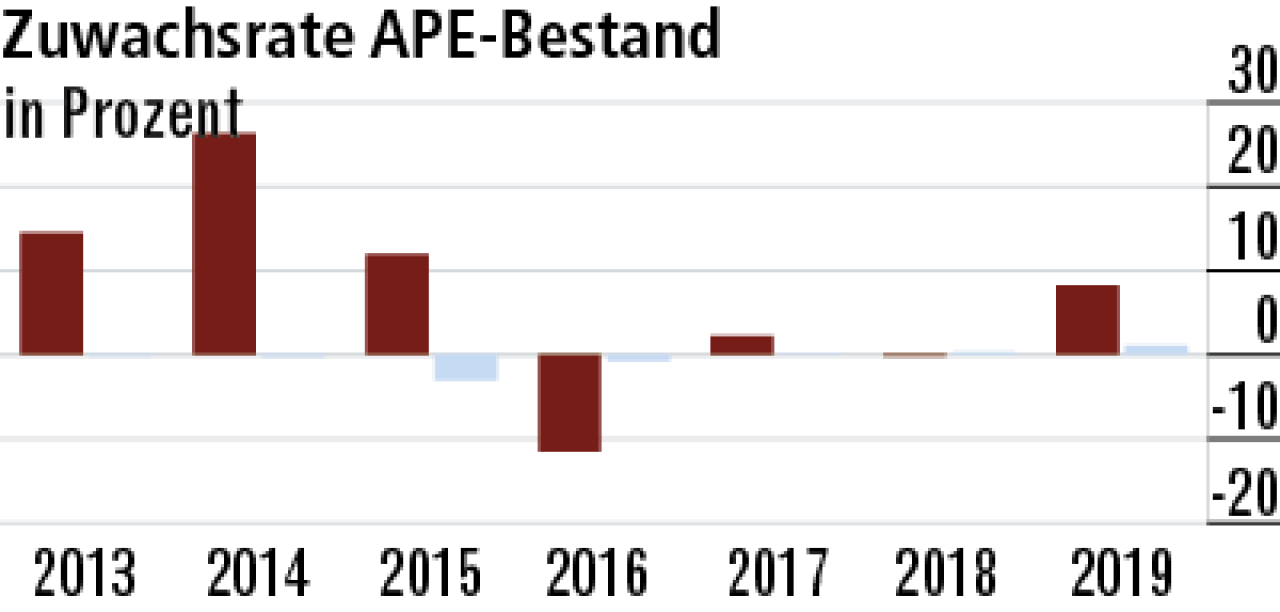

9Auch Geschäft gegen laufenden Beitrag wächst

Nach laufenden Beiträgen wächst das Unternehmen in den vergangenen Jahren leicht, was im aktuellen Marktumfeld nicht schlecht ist. Das volatile Geschäft mit Policen gegen Einmalbeitrag wird bewusst gestärkt.

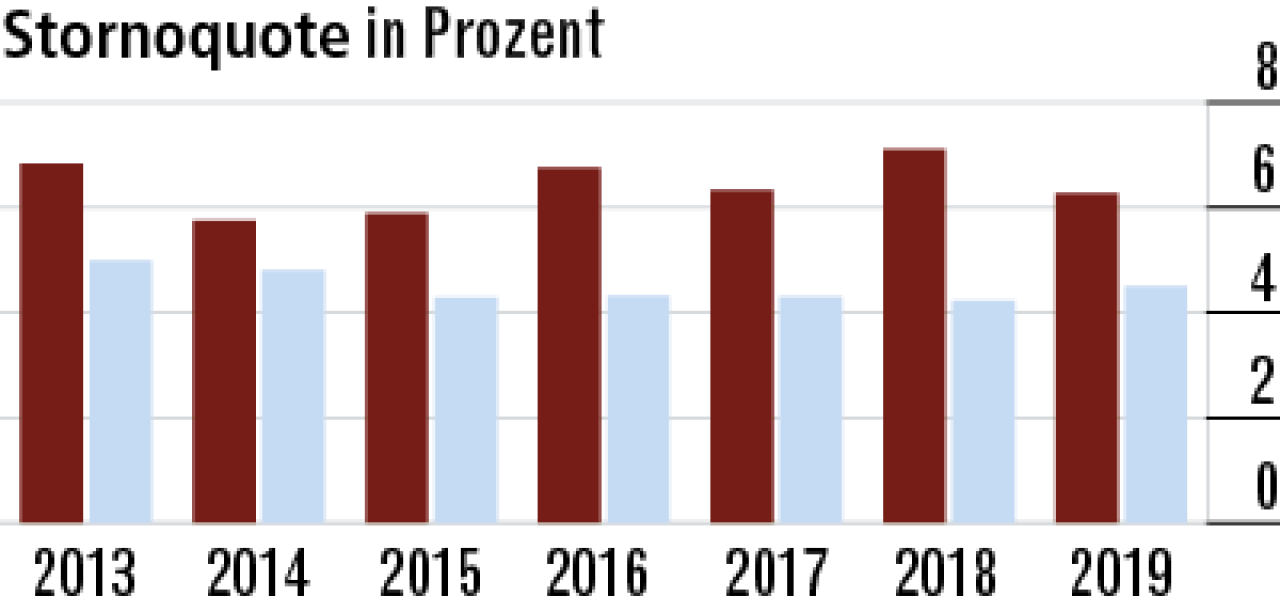

10Stornoquote bleibt verbesserungswürdig

Zuletzt verbesserte die HanseMerkur ihre Stornouote auf 6,27 Prozent. Sie liegt aber weiter konstant über dem Marktdurchschnitt (4,50 Prozent). Hier haben die Hamburger also noch Nachholbedarf.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt