Im Härtetest: IDEAL Lebensversicherung

Die IDEAL überzeugt vor allem mit ihrem starken Kapitalanlageergebnis, hohen Erträgen, einer niedrigen Stornoquote und gutem Wachstum. Das kleinteilige Geschäft bedingt aber höhere Kosten.

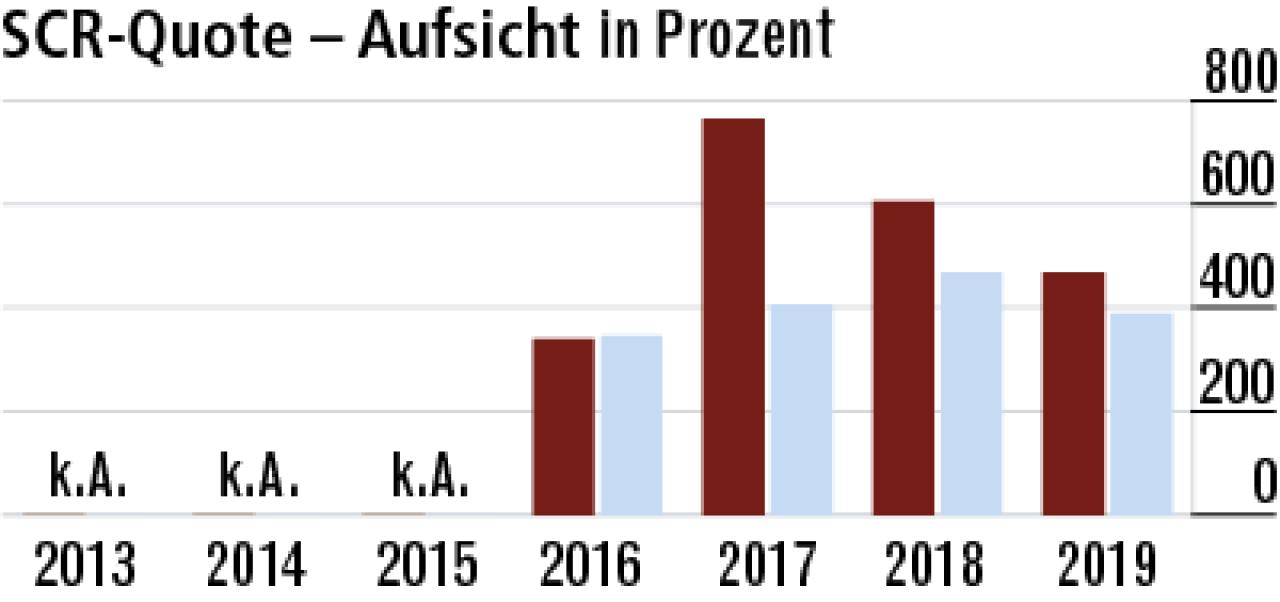

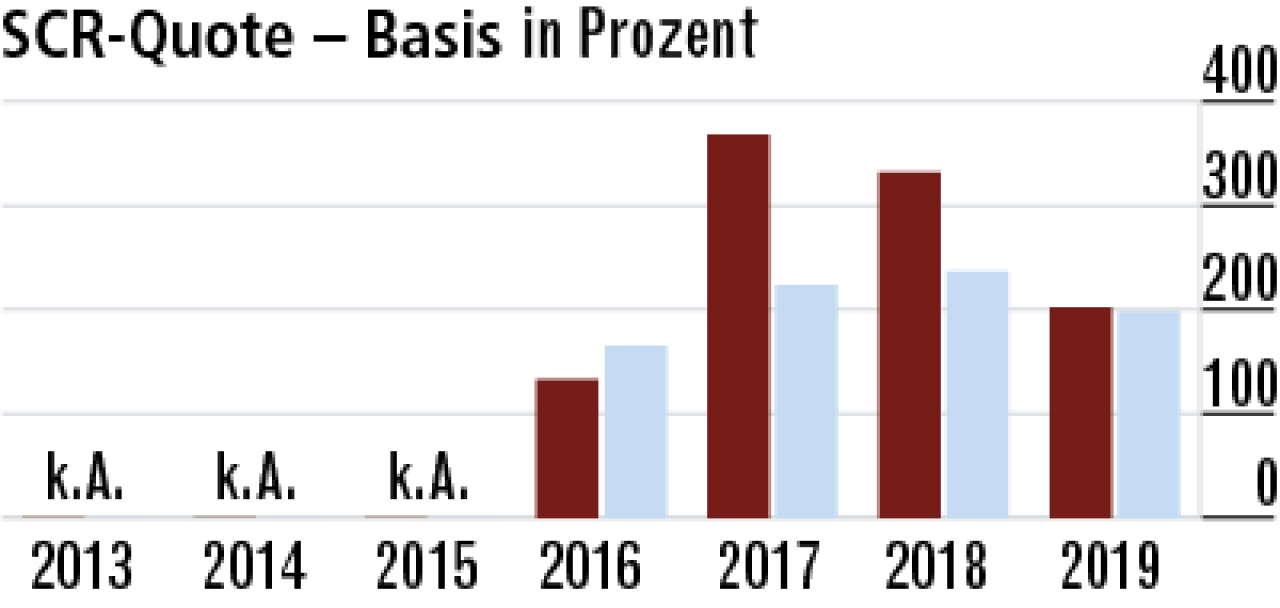

1Solvabilität: Aufsichtsquote sinkt weiter

Das Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung (SCR-Bedeckungsquote) geht zurück. Das dürfte auf das veränderte Zinsniveau und das gestiegene Geschäftsvolumen zurückzuführen sein.

2Eigenmittelausstattung noch leicht besser als im Markt

Der Abstand zwischen aufsichtlicher und Basis-SCR-Quote ist größer als im Marktdurchschnitt. Offenbar wirken die Übergangsmaßnahmen hier stärker. Trotz Rückgangs ist noch eine solide Krisenvorsorge gegeben.

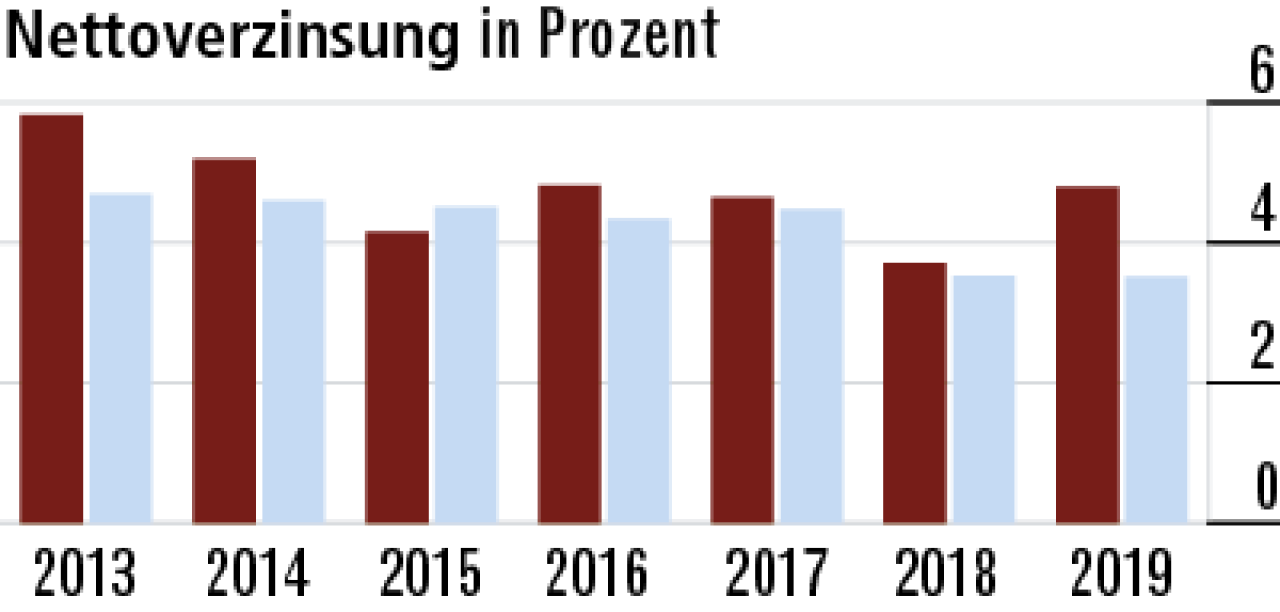

3Kapitalanlageergebnis macht Sprung nach oben

Die Kapitalanlagestruktur weicht stark vom Markt ab, z.B. durch viele Immobilien. Bei guten Gelegenheiten realisieren die Anlagestrategen auch hohe Reserven. Das führt zu dem hohen Kapitalanlageergebnis.

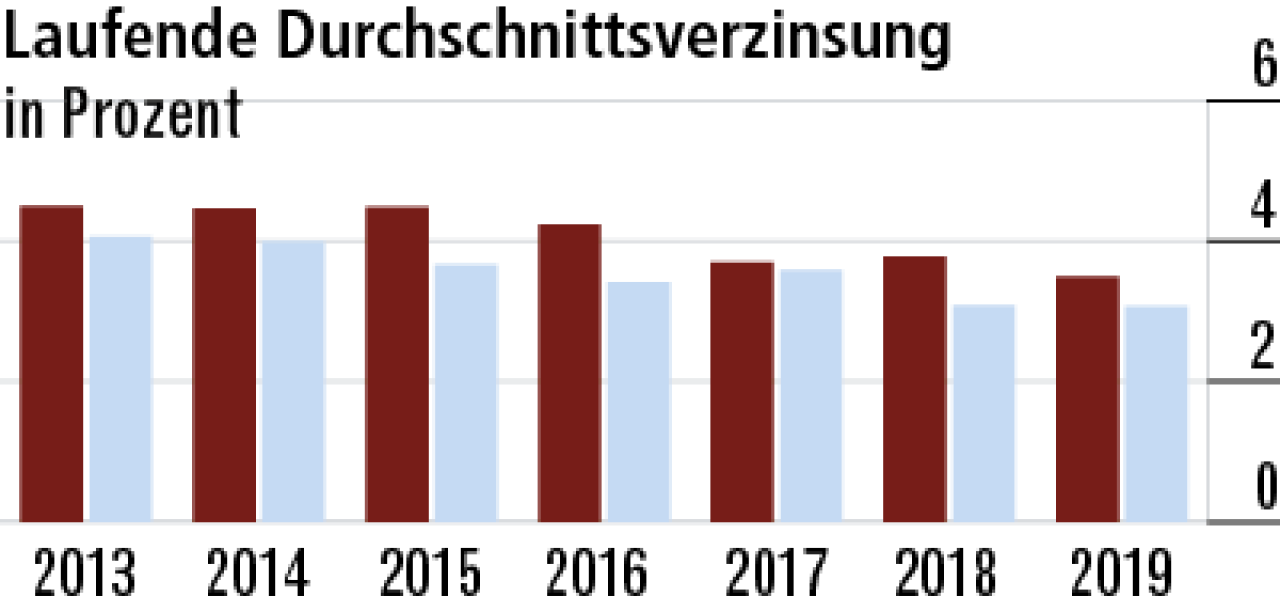

4Anlagebestand sorgt für hohe Erträge

Die hohe laufende Durchschnittsverzinsung (3,50 Prozent) resultiert aus dem hohen Immobilienbestand, der gute Erträge abwirft und dem höheren Risikogehalt der Festverzinser, der sich in der Rendite widerspiegelt.

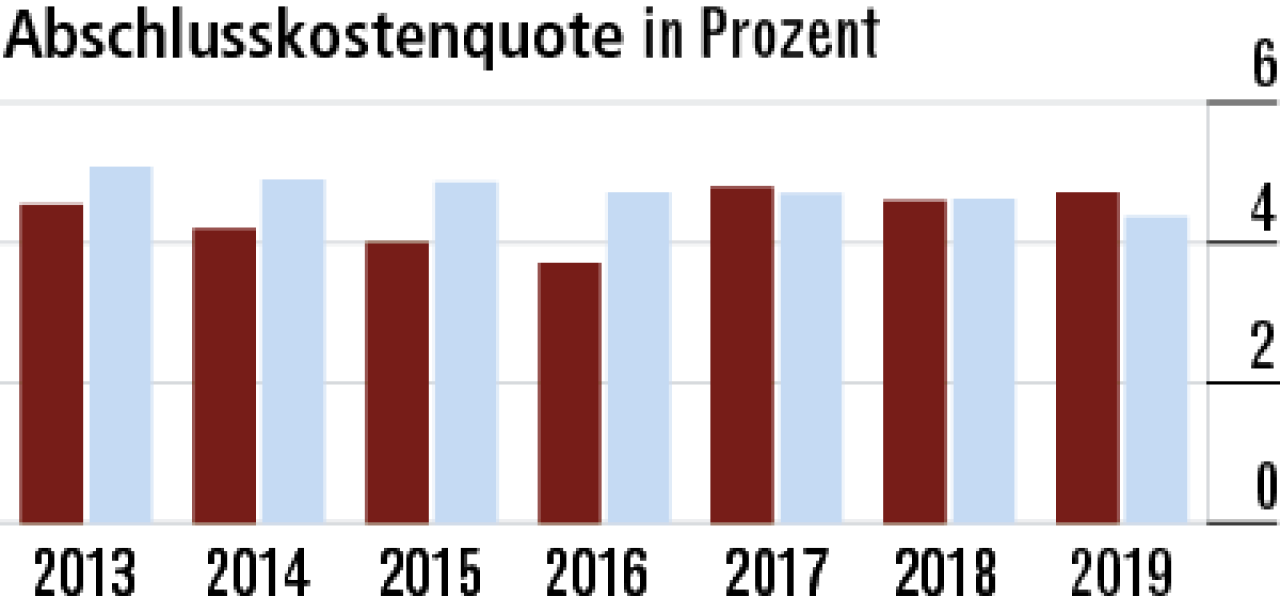

5Maklervertrieb hält Abschlusskosten im Rahmen

Die IDEAL vertreibt viel über Makler. Dieser Vertriebsweg ist generell etwas teurer. Mit einer Quote von 4,71 Prozent schlagen sich die Berliner wacker. Der Markt liegt nur leicht besser und verzeichnet eine Quote von 4,37 Prozent.

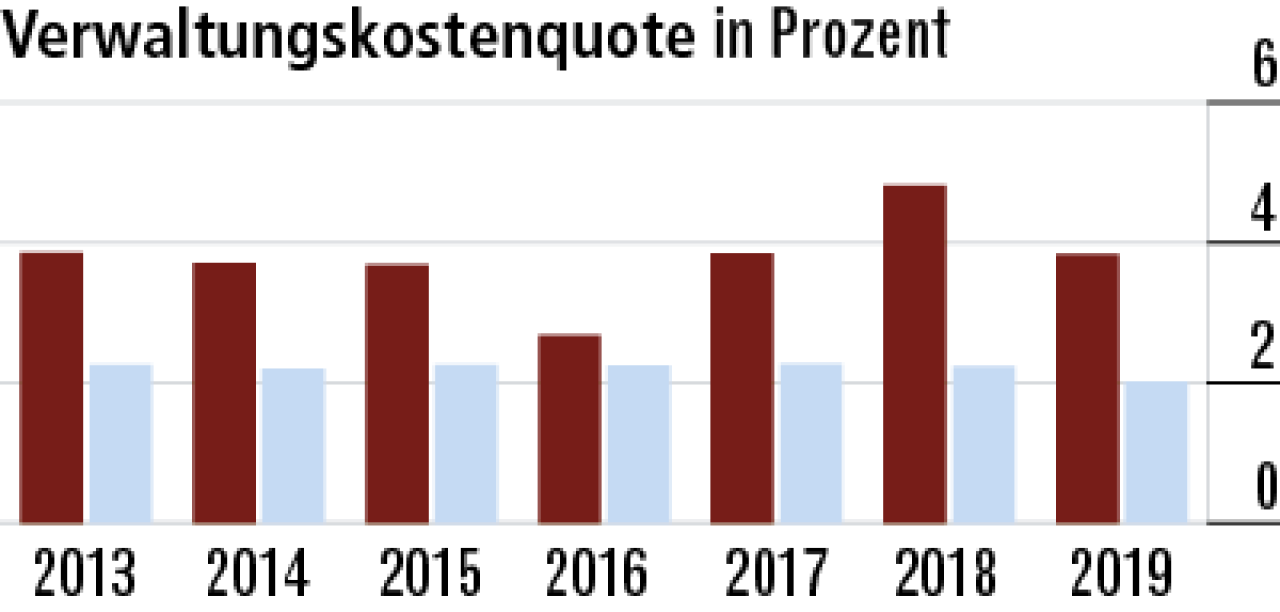

6Kleinteiliges Geschäft treibt Verwaltungskostenquote

Die IDEAL gilt als Qualitätsanbieter. Ein weiterer Grund für die hohe Verwaltungskostenquote (3,83 Prozent) dürfte aber auch sein, dass man viel kleinteiliges Sterbegeld-Geschäft im Bestand hat. Das wirkt verzerrend.

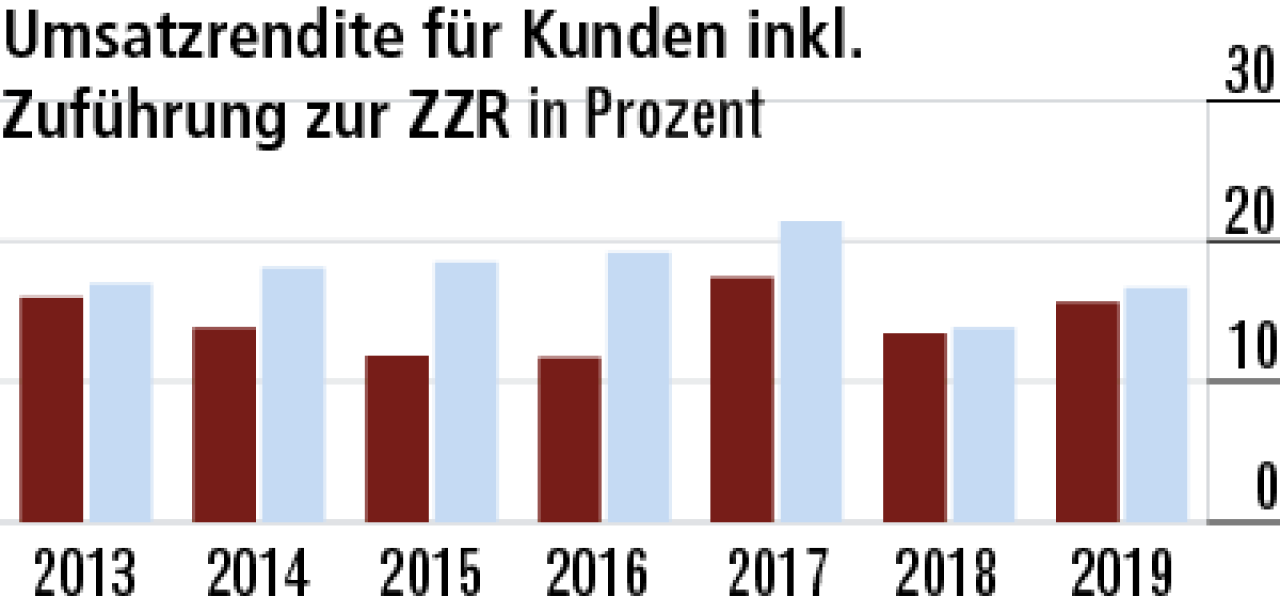

7Umsatzrendite mit geringer Aussagekraft

In die Umsatzrendite fließt auch die Zuführung zur ZZR ein. Diese hat aber aufgrund der Bestandsstruktur bei der IDEAL kaum eine Bedeutung. Die Kennzahl ist somit nur bedingt mit dem Marktdurchschnitt vergleichbar.

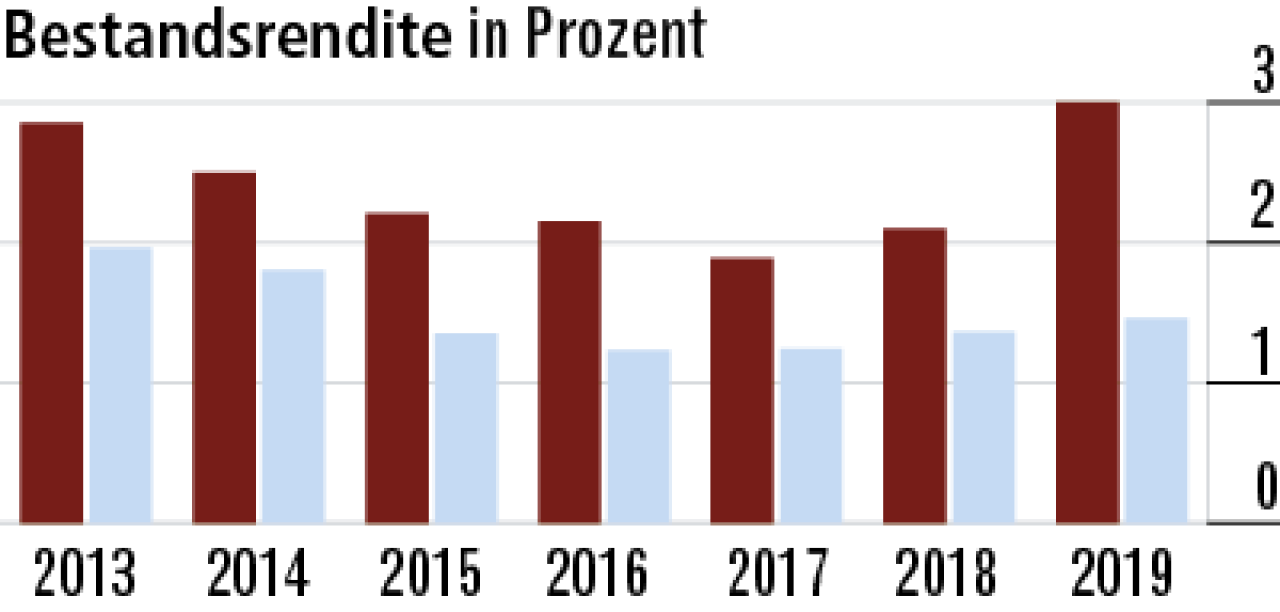

8Bestandsrendite verbessert sich zum Vorjahr enorm

Die Bestandsrendite bildet die Ertragskraft besser ab. Gründe für den hohen Wert sind die solide Kalkulation und das gute Kapitalanlageergebnis, das zuletzt noch mal für einen deutlichen Zuwachs auf 3,00 Prozent sorgte.

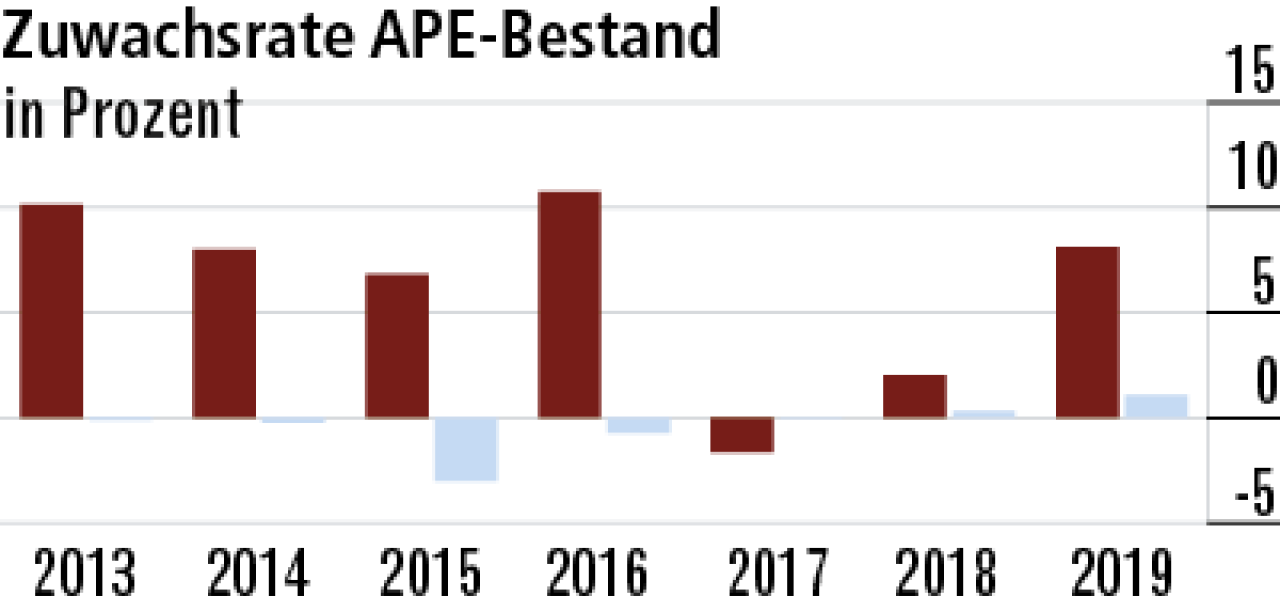

9Einmalbeiträge lassen Wachstum gut aussehen

Die Zuwachsrate der Bruttoprämien ist top, schwankt aber aufgrund des sehr volatilen Einmalbeitragsgeschäfts, das meist geschäftspolitisch gesteuert wird. Das hohe Wachstum spricht für einen guten Marktzugang.

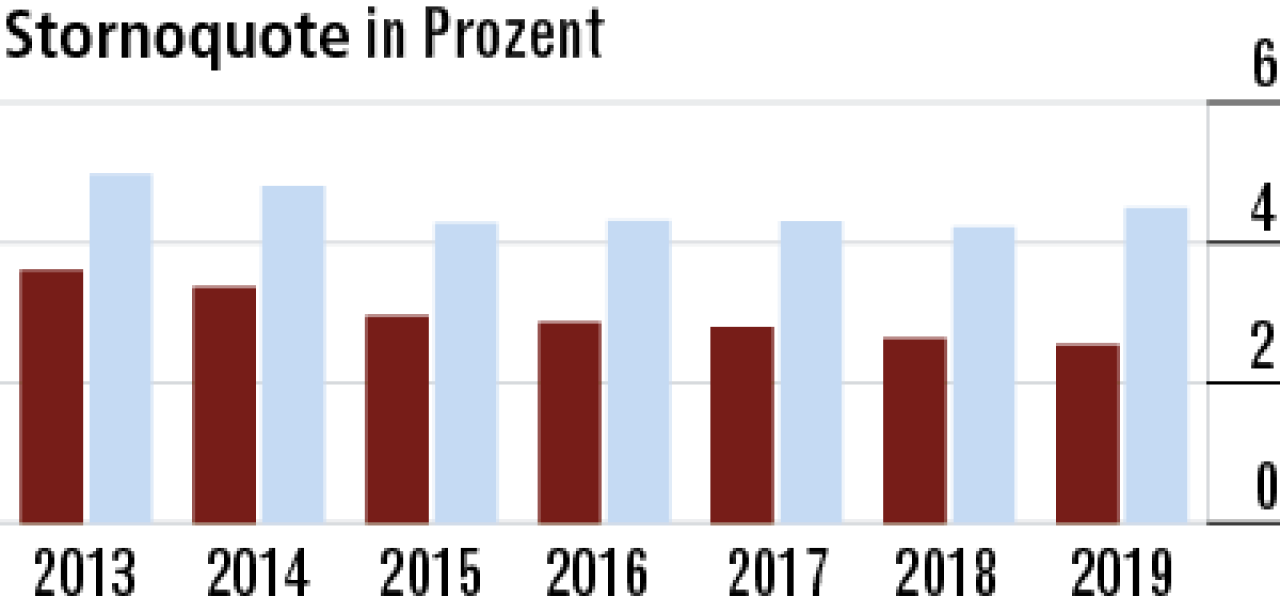

10Stornoquote ist Beleg für starke Kundenbindung

Die im Zeitablauf kontinuierlich geringe Stornoquote resultiert vermutlich auch aus dem Geschäftsmix mit einem hohen Anteil an Sterbegeldversicherungen. Diese gelten als besonders bestandsfest.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt