Im Härtetest: Itzehoer Lebensversicherung

Die Itzehoer ist ein kleiner, aber wachsender Anbieter. Das Unternehmen punktet vor allem bei der Solvabilität und mit im Marktvergleich günstigen Abschlusskosten. Die Verwaltungskosten stiegen allerdings zuletzt deutlich.

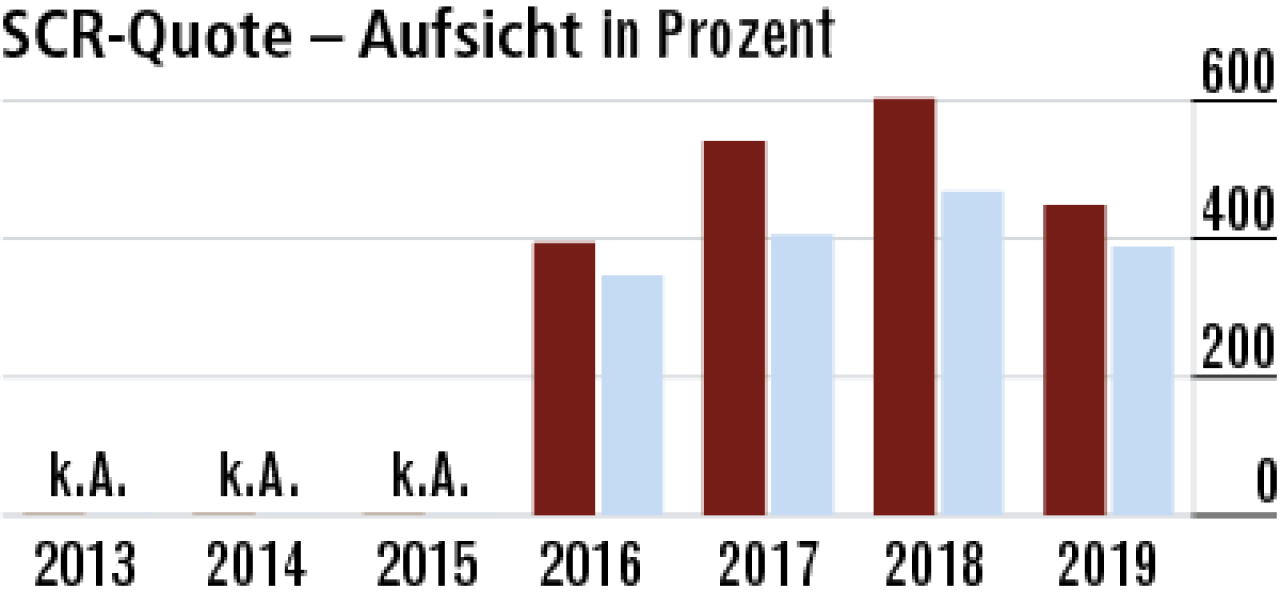

1Solvabilität-Aufsichtsquote hält sich über Marktniveau

Die Itzehoer wendet wie die meisten Lebensversicherer Übergangsmaßnahmen an. Dennoch ist die Aufsichtsquote (449,04 Prozent) für einen Versicherer mit viel klassischem kapitalbildendem Geschäft recht hoch.

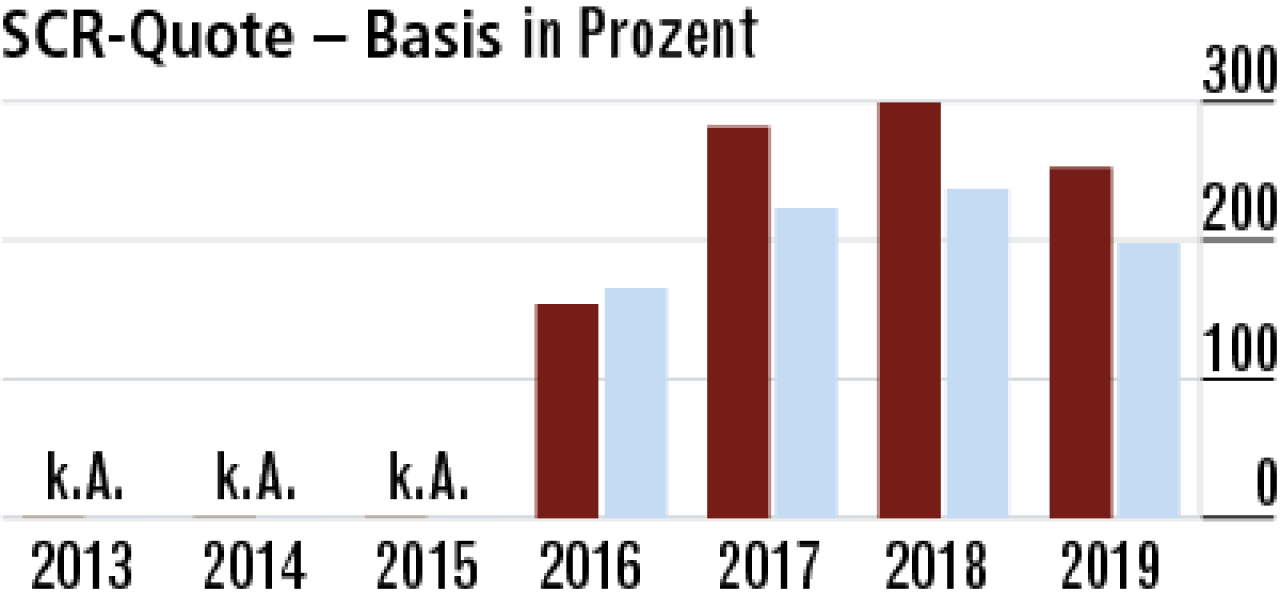

2Basisquote belegt überdurchschnittliche Krisenvorsorge

Auch die Basis-SCR-Quote (252,39 Prozent) des Lebensversicherers ist im Marktvergleich überdurchschnittlich. Das spricht für ein gutes Asset-Liability-Management und eine solide Sicherheitsmittelausstattung zur Krisenvorsorge.

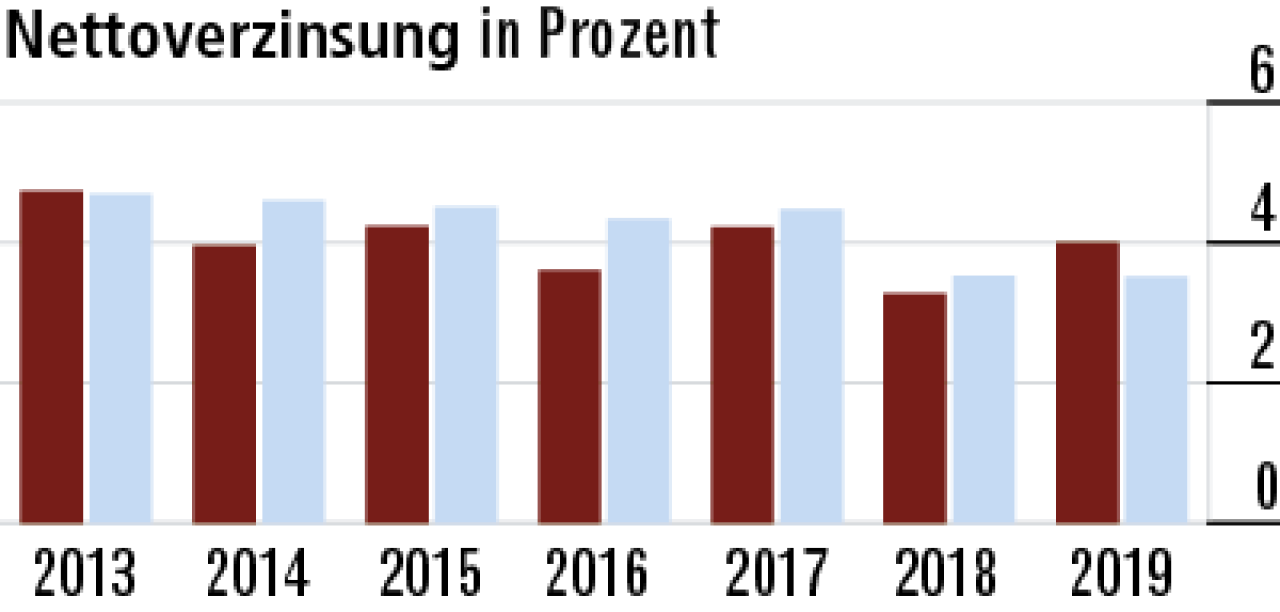

3Verkaufte Bewertungsreserven pushen Nettoverzinsung

2019 wurden in größerem Maß Bewertungsreserven realisiert, was die Nettoverzinsung auf 4,01 Prozent ansteigen lässt. Grund dürften höhere Zuführungen zur Zinszusatzreserve sein, die finanziert werden mussten.

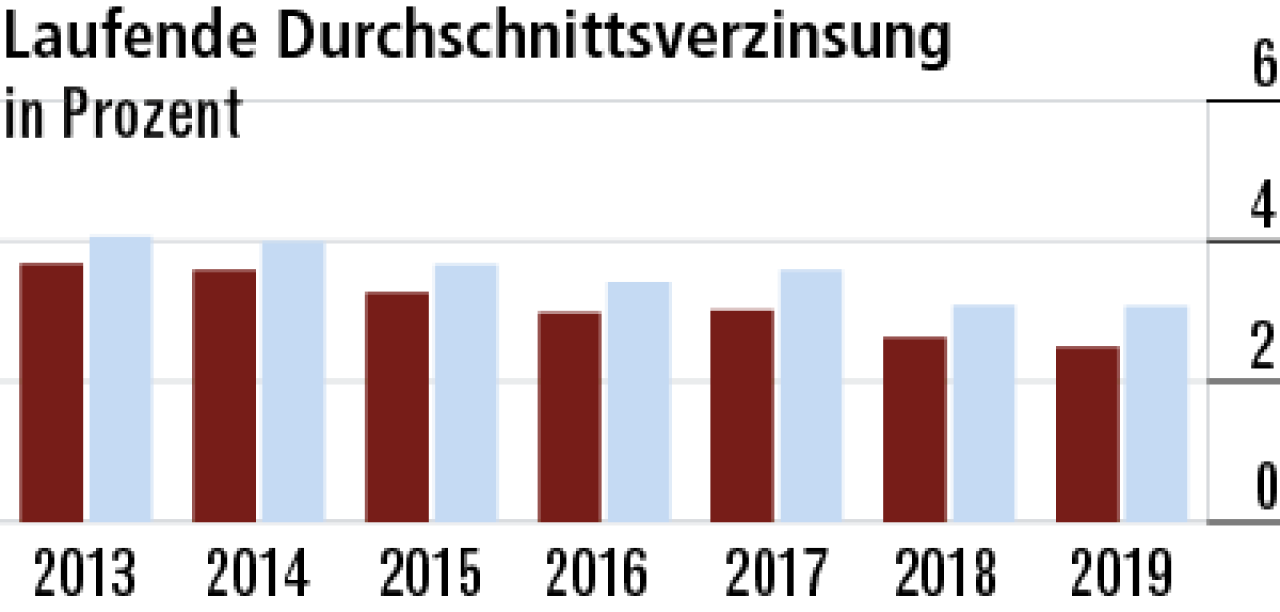

4Zinsniveau drückt laufende Durchschnittsverzinsung

Die Itzehoer wächst und die Bestände sind vergleichsweise jung. Neuanlagen können nur mit geringen Renditen getätigt werden. Der Rückgang der laufenden Verzinsung ist auf das sehr niedrige Zinsniveau zurückzuführen.

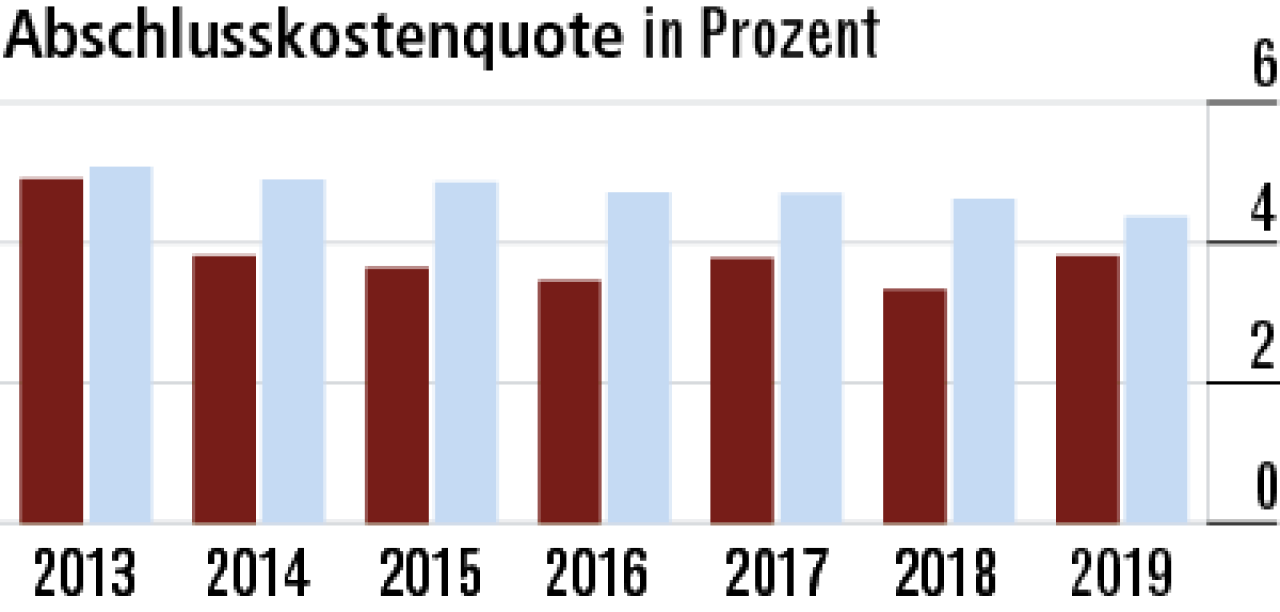

5Zurückhaltung bei Provisionen im Vertrieb

Die Abschlusskosten sind bei der Itzehoer vergleichsweise gering. Offenbar wird das gute Wachstum nicht über die Provisionshöhe forciert. Dennoch stieg die Quote zuletzt auf 3,81 Prozent. Der Markt liegt bei 4,37 Prozent.

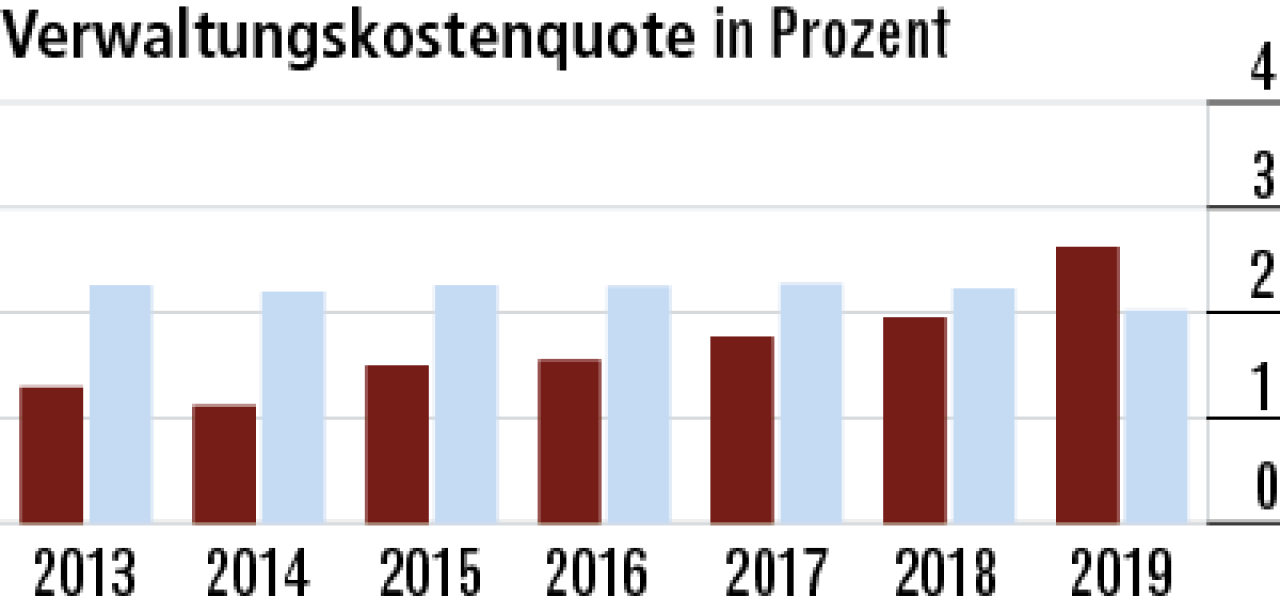

6Verwaltungskostenquote mit Ausreißer nach oben

Bei den Verwaltungskosten fällt der deutliche Anstieg der Quote auf zuletzt 2,62 Prozent auf. Sie war zuvor im Marktvergleich noch unterdurchschnittlich. Ob dies an Investitionen lag, wird im Geschäftsbericht nicht erläutert.

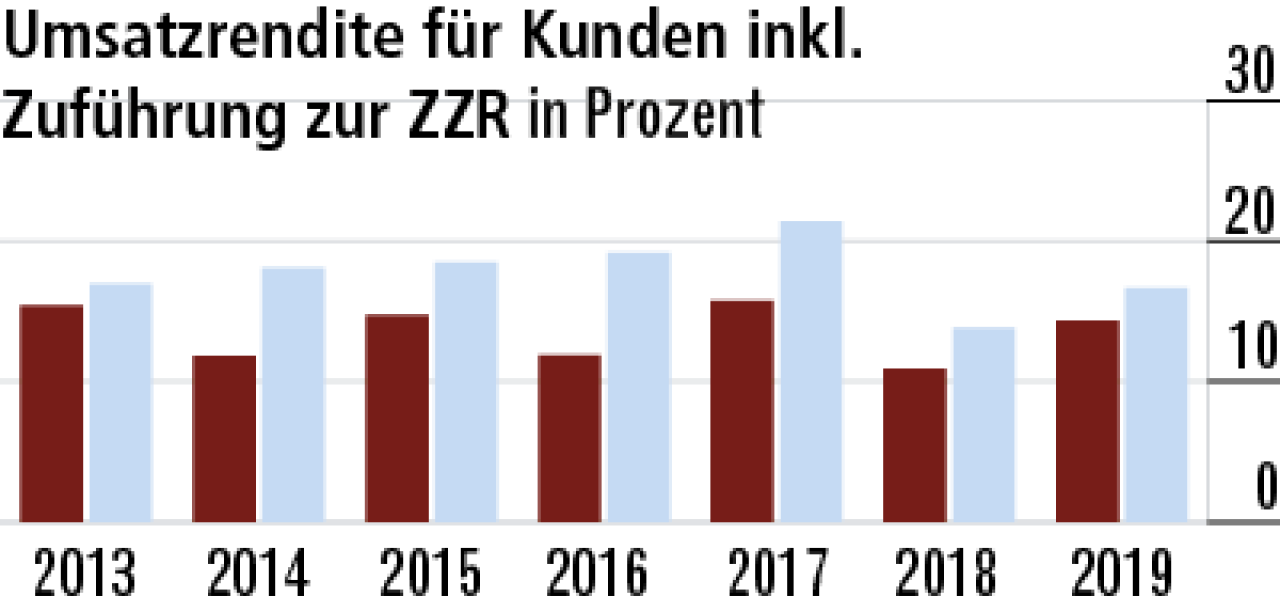

7Volatile Zinszusatzreserve beeinflusst Rendite stark

Die Itzehoer ist stark im klassischen kapitalbildenden Geschäft. Hier sind die Überschüsse eher gering. Die Schwankungen der Umsatzrendite resultieren insbesondere aus der Veränderung der ZZR, die ihrerseits recht volatil ist.

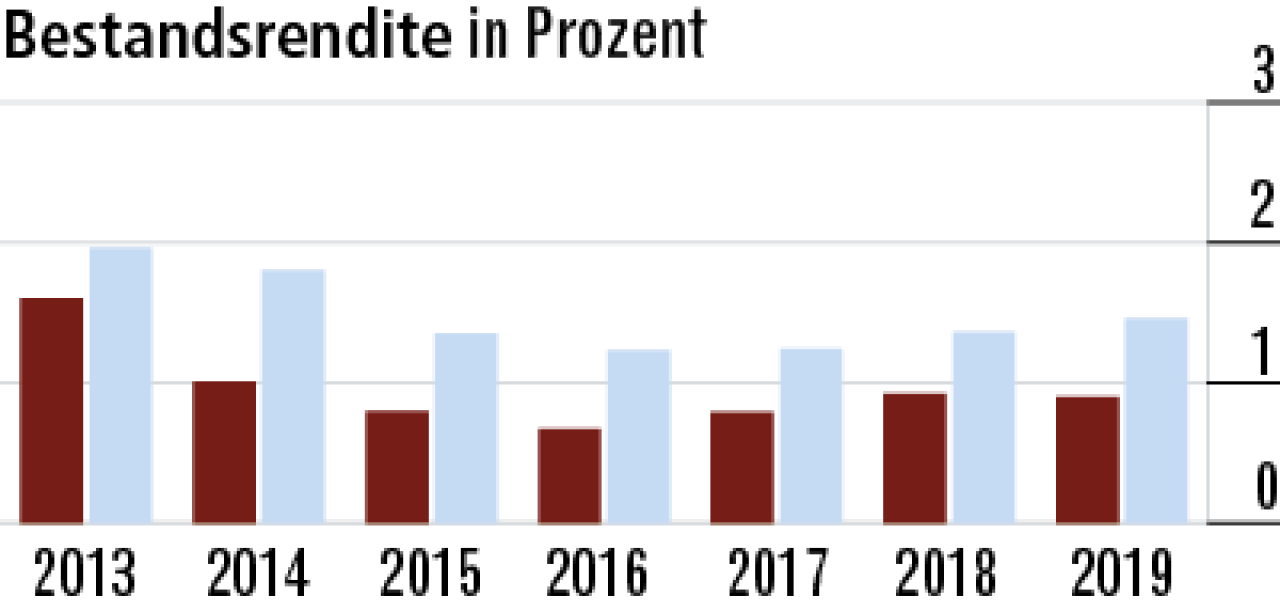

8Bestandsrendite geschäftsbedingt niedrig

Die Bestandsrendite, in die nur der Rohüberschuss einfließt, ist mit 0,90 Prozent recht gering. Auch hier ist der Grund in den geringen Margen des klassischen kapitalbildenden Geschäfts zu suchen. Der Markt kommt auf 1,46 Prozent.

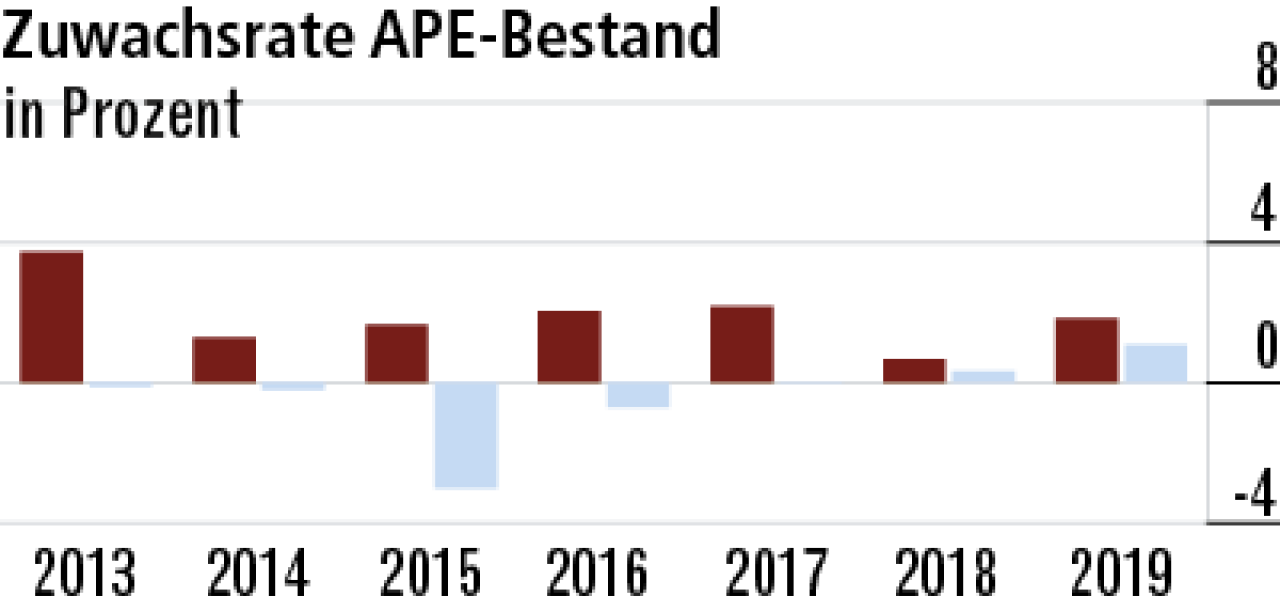

9Verträge gegen laufende Prämie gehen weiterhin gut

Der Zuwachs resultiert weitgehend aus Geschäft gegen laufende Prämie. Er erklärt sich auch mit der geringen Größe des Unternehmens und den recht jungen Beständen. Es gibt wenige natürliche Abgänge und Abläufe.

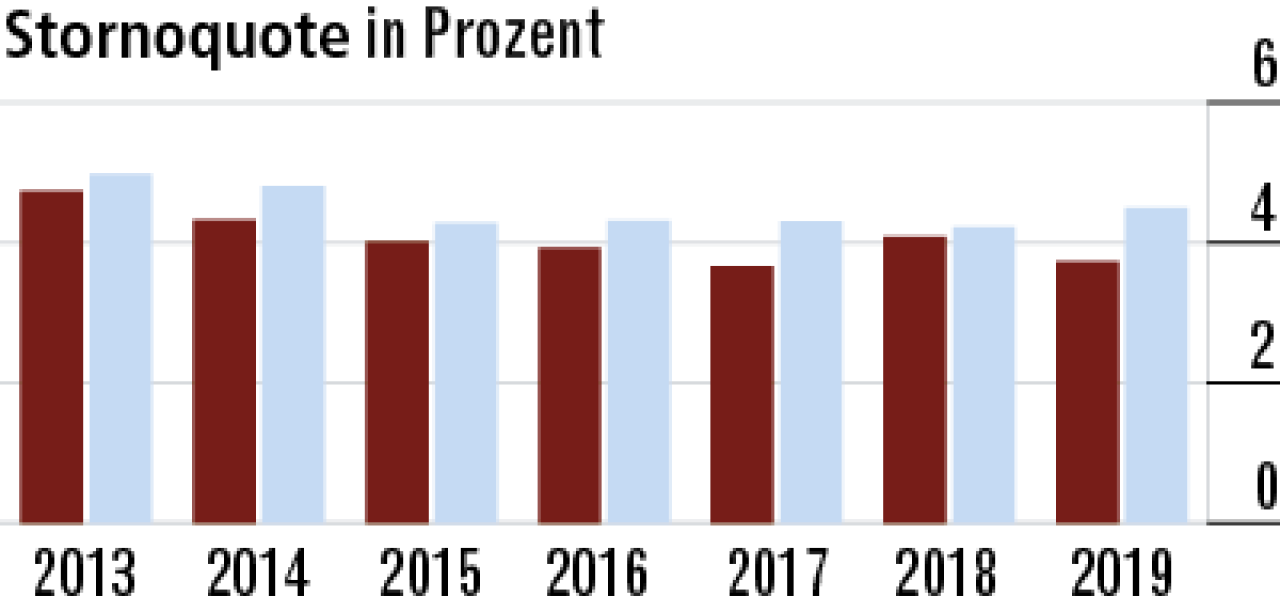

10Niedrige Stornoquote ein positives Signal für Kunden

Die geringe Stornoquote von 3,73 Prozent lässt auf zufriedene Kunden schließen. Positiv ist auch die Entwicklung der vergangenen Jahre, in der sie weiter sank. Im Marktdurchschnitt ist die Kündigungsrate mit 4,50 Prozent klar höher.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt