Im Härtetest: LV 1871 Lebensversicherung

Die LV 1871 gehört zu den solvenzstärksten Lebensversicherern. Die Renditen profitieren von den höheren Margen bei BU-Versicherungen. In diesem Bereich wächst das Unternehmen auch noch. Im kapitalbildenden Geschäfts sieht es anders aus.

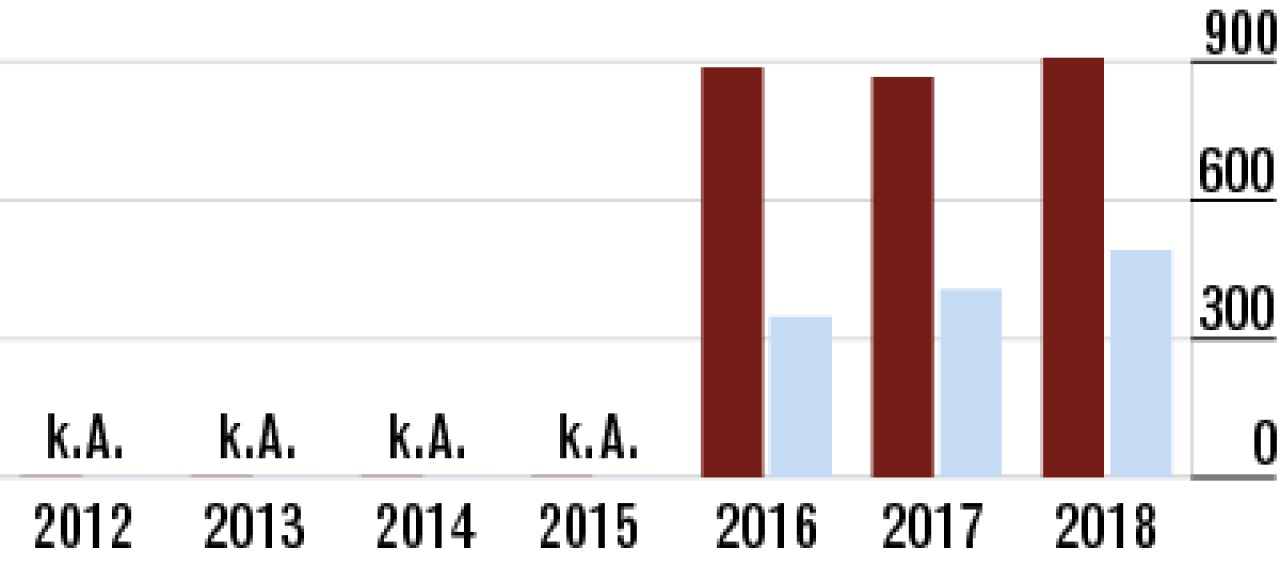

1Aufsichtsquote auch dank Übergangsmaßnahmen hoch

Die Aufsichtsquote (Verhältnis des benötigten Kapitalpuffers für Extremereignisse zu vorhandenen Eigenmitteln) wird durch Übergangsmaßnahmen noch gepusht. Die Münchner liegen weit vor dem Markt (907,76 %).

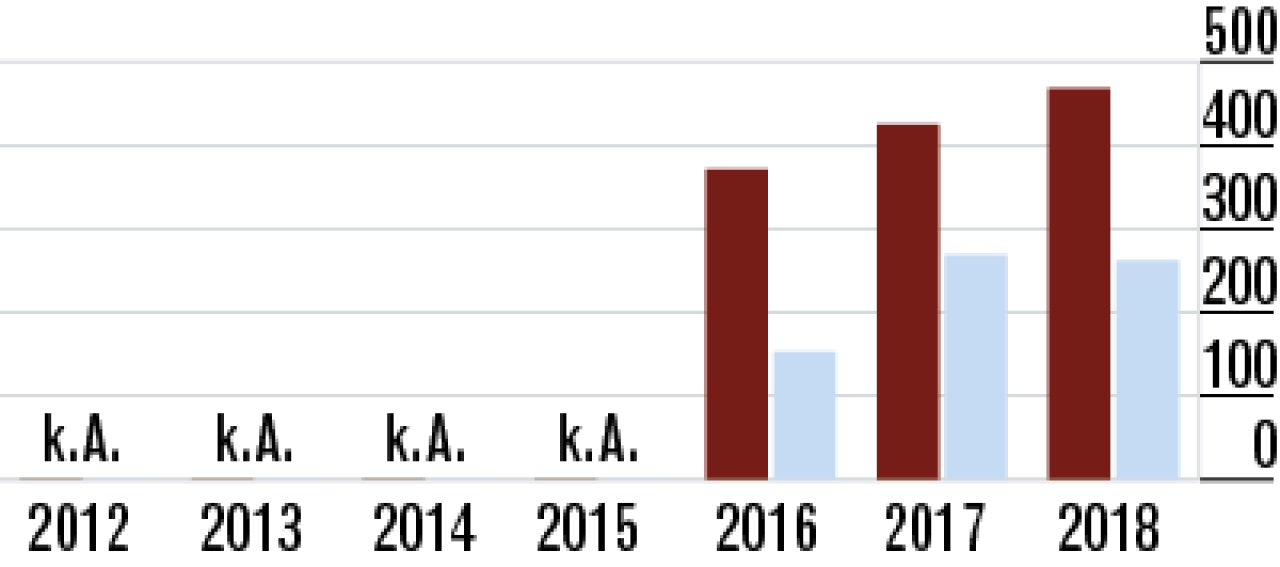

2Geringe Kapitalanforderungen begünstigen Basisquote

Die LV 1871 hat einen hohen Bestandsanteil an BU-Versicherungen und fondsgebundenen Versicherungen, die wenig solvenzkapitalfordernd sind. Die Kapitalausstatttung für die Krisenvorsorge belegt hohe finanzielle Stabilität.

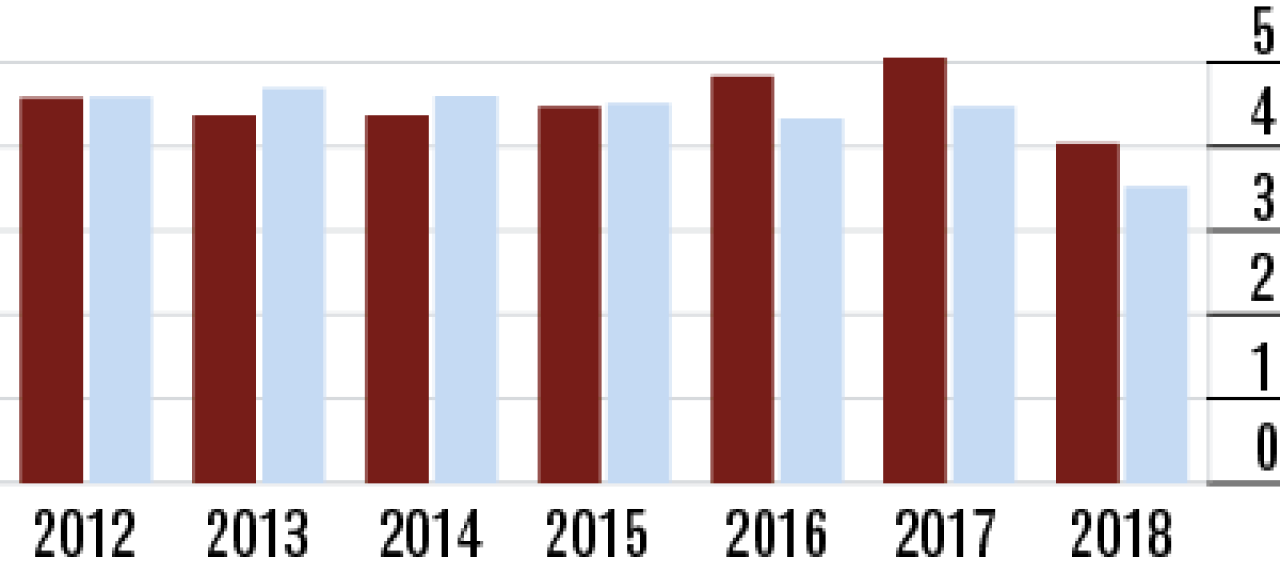

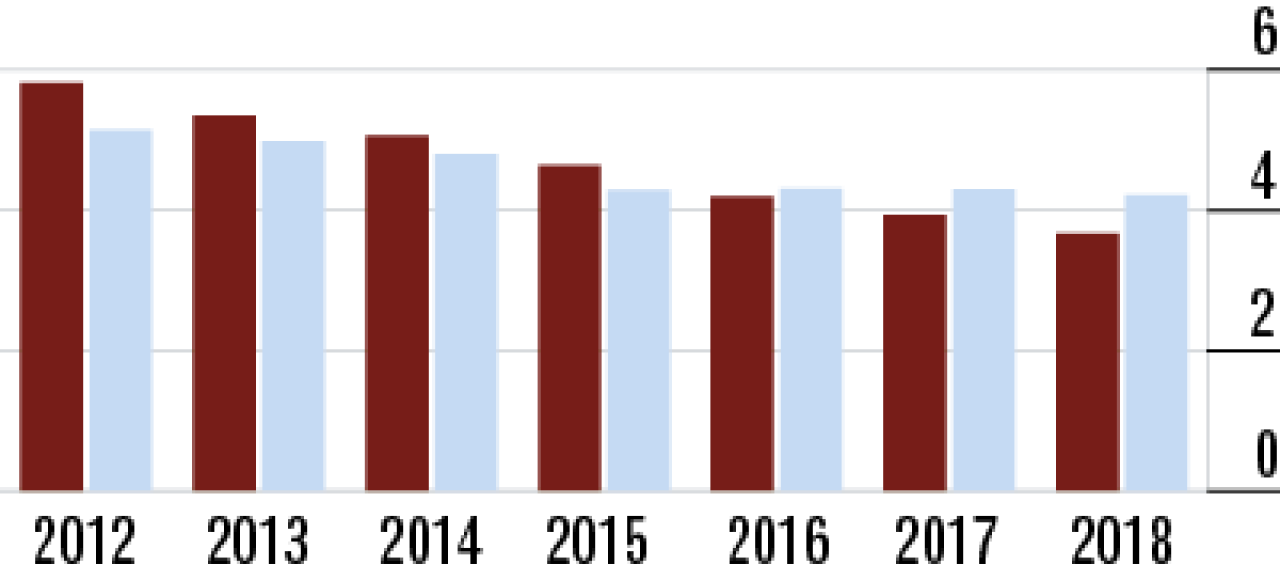

3Realisierung stiller Reserven beeinflusst Nettoverzinsung

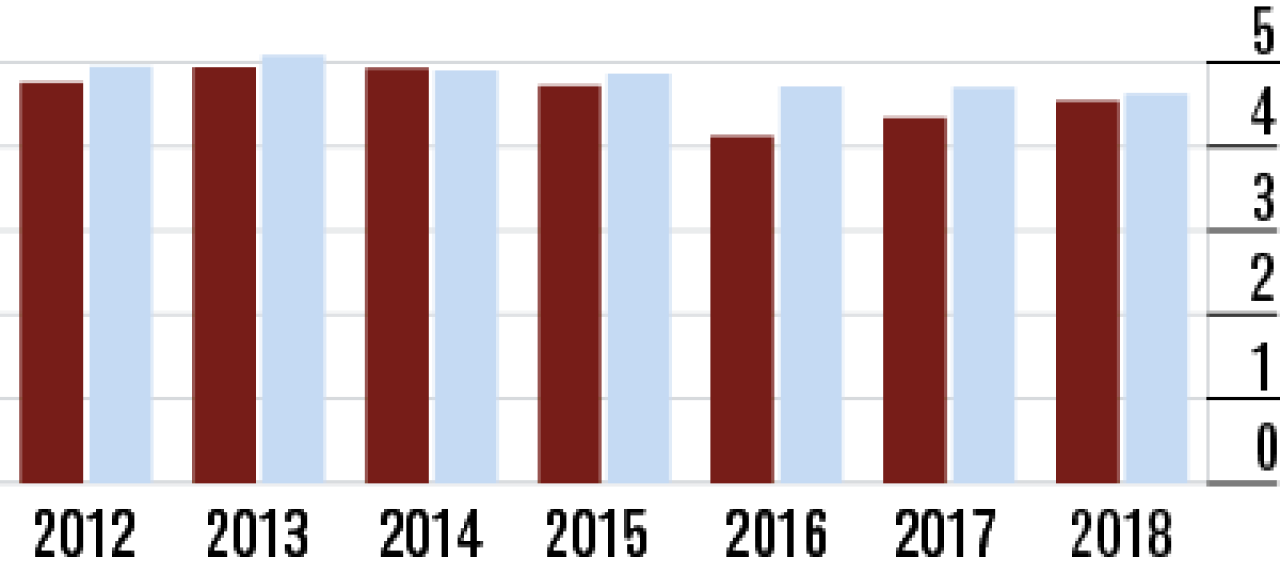

Die LV 1871 hat durch große Bestände mit hohem Rechnungszins hohe Anforderungen an die Bildung der Zinszusatzreserve. Sie wird über die Realisierung stiller Reserven finanziert. Die Nettoverzinsung liegt bei 4,03 %.

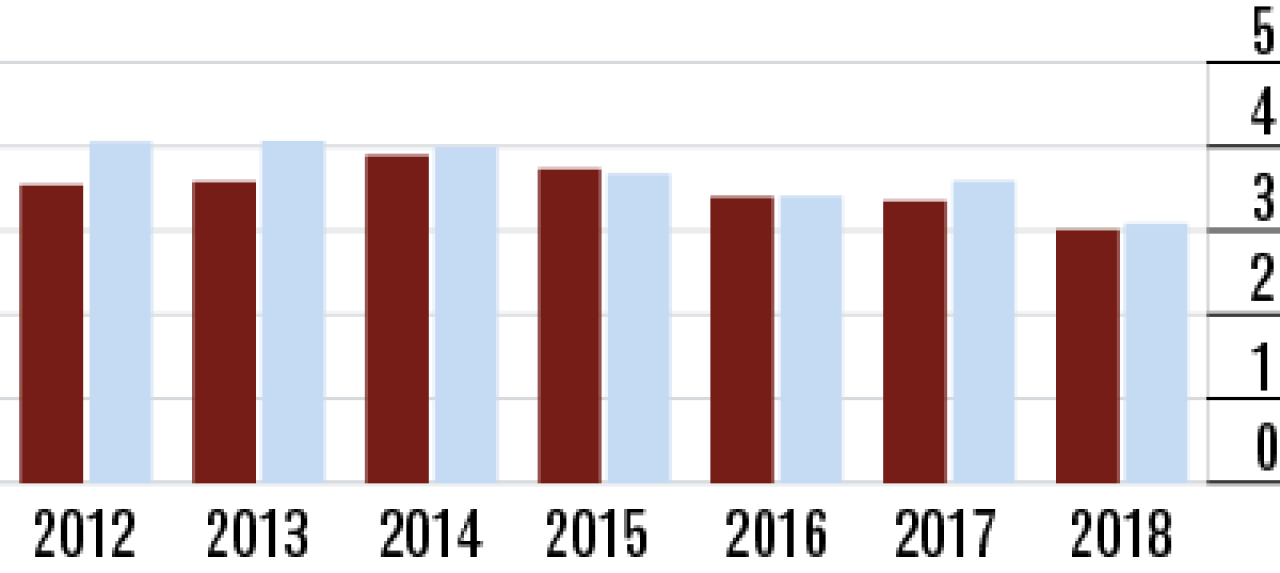

4Durchschnittsverzinsung im Marktvergleich solide

Auch wenn das klassische kapitalbildende Geschäft an Bedeutung verliert, performt der Lebensversicherer hier solide. Die laufende Durchschnittsverzinsung liegt im Marktvergleich nur minimal unter dem Durchschnitt der Konkurrenz.

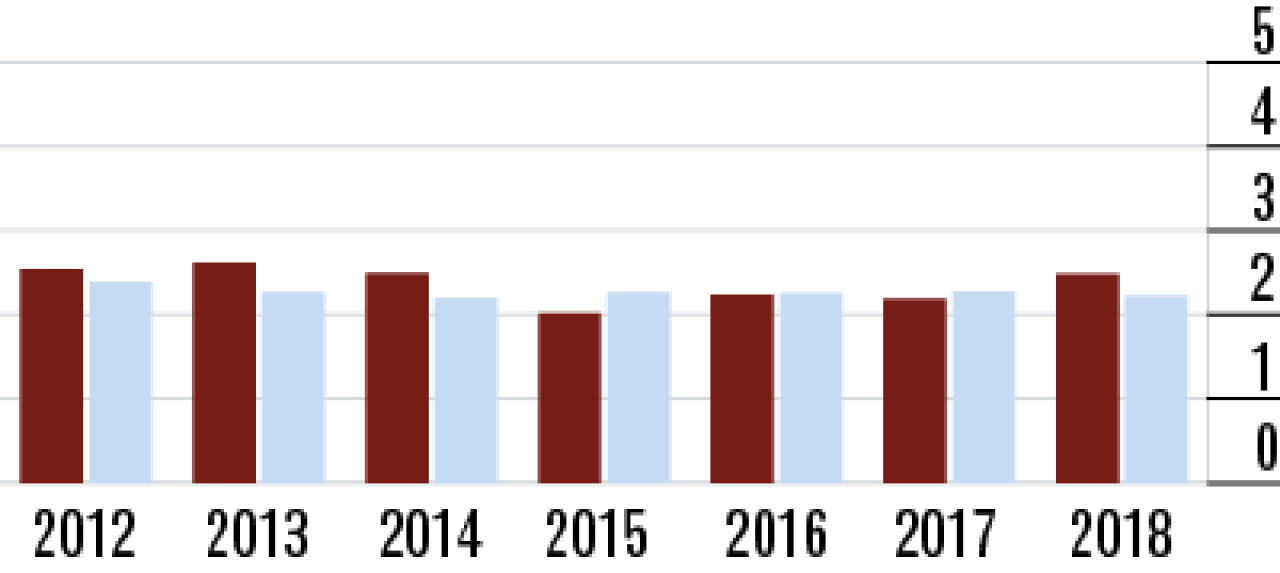

5Vermittler verlangen durchschnittliche Provisionen

Die LV 1871 vertreibt viel über Makler – die unauffällige Abschlusskostenquote (4,54 %) ist ein Indiz dafür, dass das Neugeschäft nicht auf üppige Provisionen zurückzuführen ist. Der Abstand zum Markt ist marginal (4,62 %).

6Verwaltungskosten recht stark zum Vorjahr gestiegen

Hier lässt sich am ehesten Verbesserungspotenzial erkennen. Die Verwaltungskostenquote stieg im Vorjahresvergleich vergleichsweise stark auf 2,48 %. Der Markt arbeitet im Durchschnitt etwas günstiger und liegt bei 2,23 %.

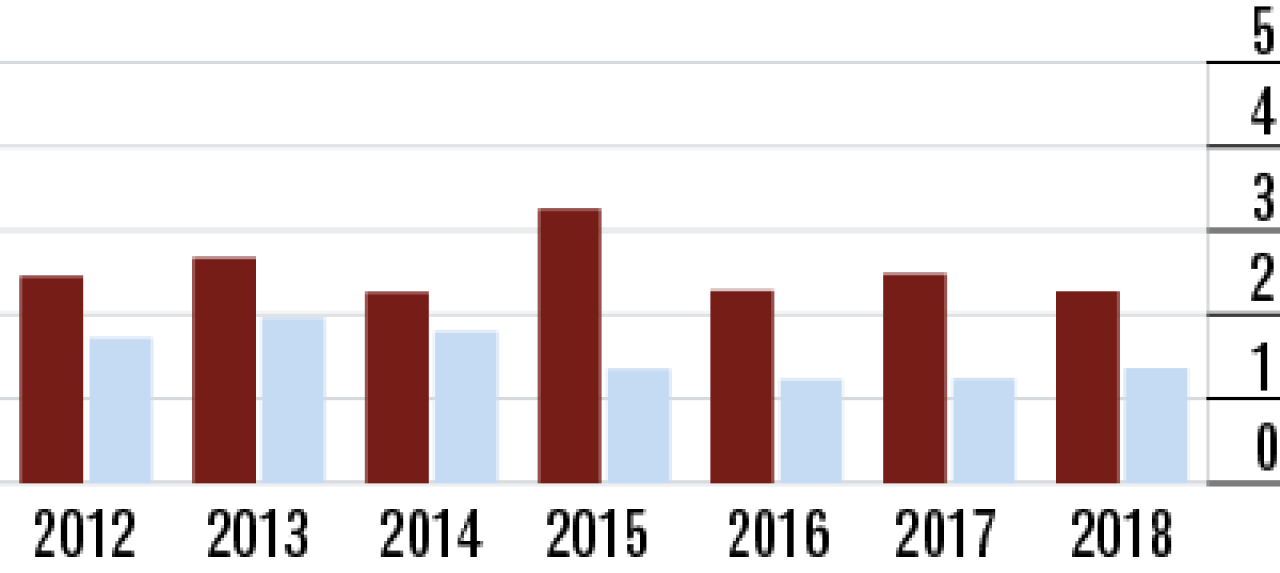

7Umsatzrendite wegen Mittelzuführung hoch

Die Umsatzrendite wird durch die Bestandsstruktur und auch durch die vergleichsweise hohe Zuführung zur Zinszusatzreserve positiv beeinflusst. Der deutliche Rückgang zum Vorjahr entspricht der Marktentwicklung.

8Bestandsrendite profitiert von hohen Margen

Die vergleichsweise hohen Margen im Geschäft mit Berufsunfähigkeitspolicen beeinflussen die Bestandsrendite der LV 1871 positiv. Auch deshalb schlagen sich die Münchner mit 2,27 % besser als der Markt (1,36 %).

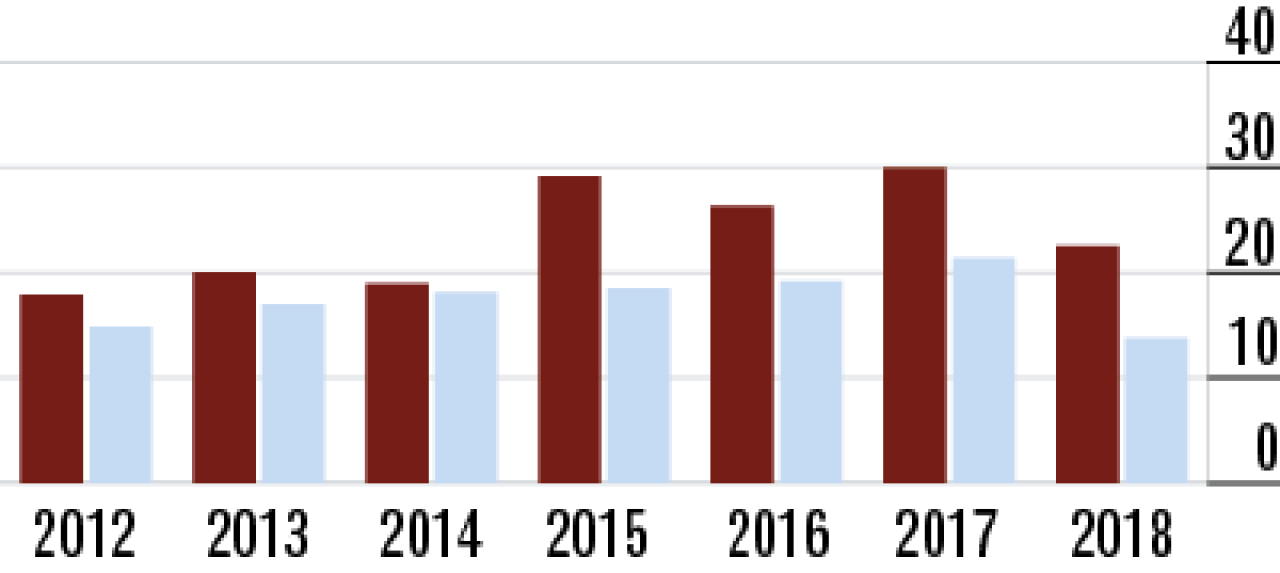

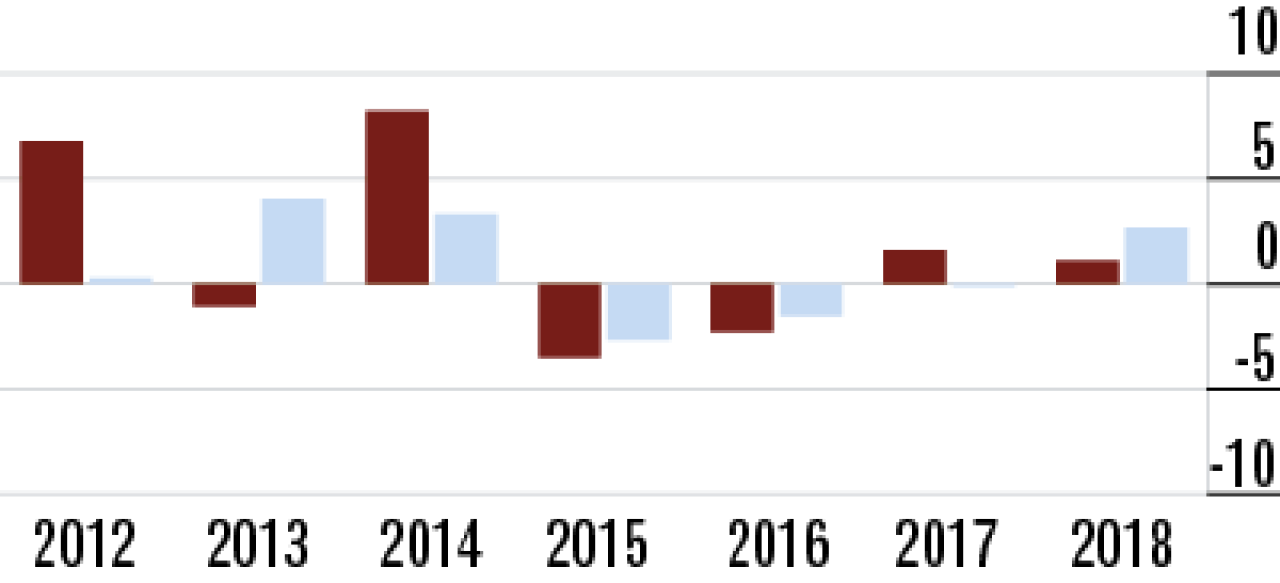

9Bestandsabgänge gleichen Zuwachs bei BU-Policen aus

Das Unternehmen wächst gut in der BU-Versicherung. Dem Neuzugang in diesem Bereich stehen allerdings auch hohe Bestandsabgänge im klassischen kapitalbildenden Geschäft gegenüber. Das Wachstum ist grundsätzlich sehr volatil.

10Geringe Stornoquote noch einmal gesunken

Dieser Wert ist eine gute Orientierung für potenzielle Neukunden. Auffällig ist die kontinuierliche Verbesserung in Form einer sinkenden Stornoquote, die nun bei 3,67 % liegt. Bei der Konkurrenz kündigen die Kunden häufiger.

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Extra-Rente: Sicher bis zum Schluss

Risikoleben: Angehörige bestens geschützt