Im Härtetest: R+V Lebensversicherung

Die R+V Lebensversicherung macht vor allem beim Wachstum einen großen Sprung nach vorn. Gut stehen die Wiesbadener auch bei der Solvenz, den Verwaltungskosten und der Stornoquote da. Nur die Verzinsung sank überdurchschnittlich.

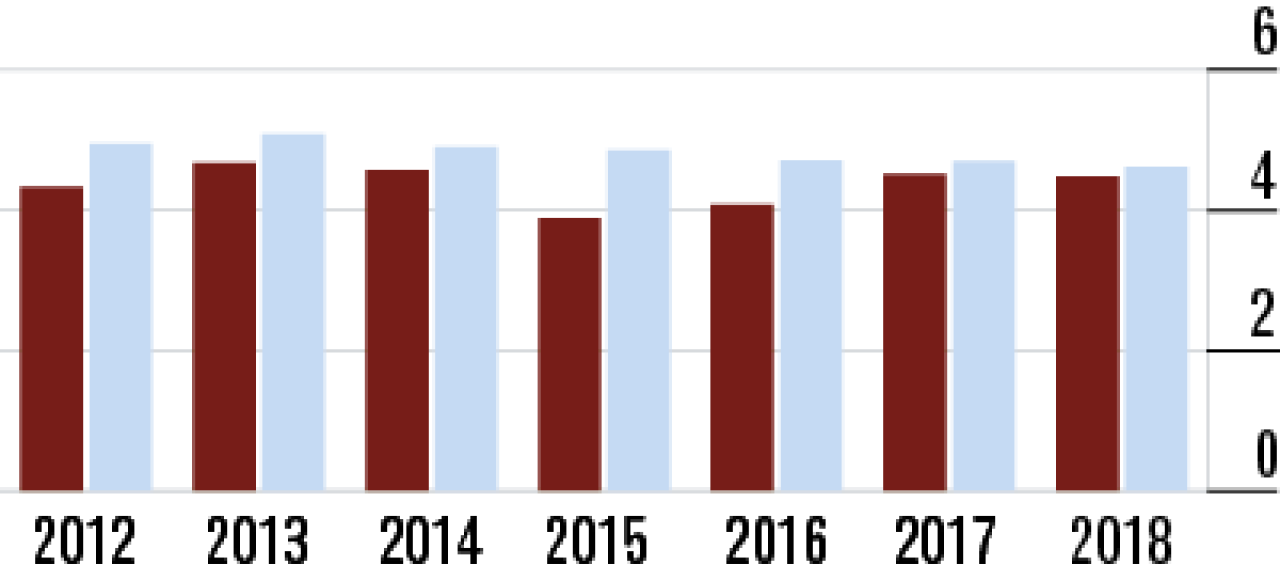

1Aufsichtsquote signalisiert hohe Stabilität in Krisen

Die R+V hat beim Verhältnis des vorhandenen Kapitals zur Solvenzkapitalanforderung (SCR-Bedeckungsquote) auch ohne Erleichterungsmaßnahmen eine hohe krisenfeste Mittelausstattung (492,97 %).

2Vertragsbestand beeinflusst Basisquote positiv

Die hohe Basisquote ist aufgrund des nicht besonders hohen Anteils an Risiko- oder Fondsgeschäft im Bestand bemerkenswert. In jedem Fall dürften größere Bestände mit reduzierten Garantien den Wert positiv beeinflussen.

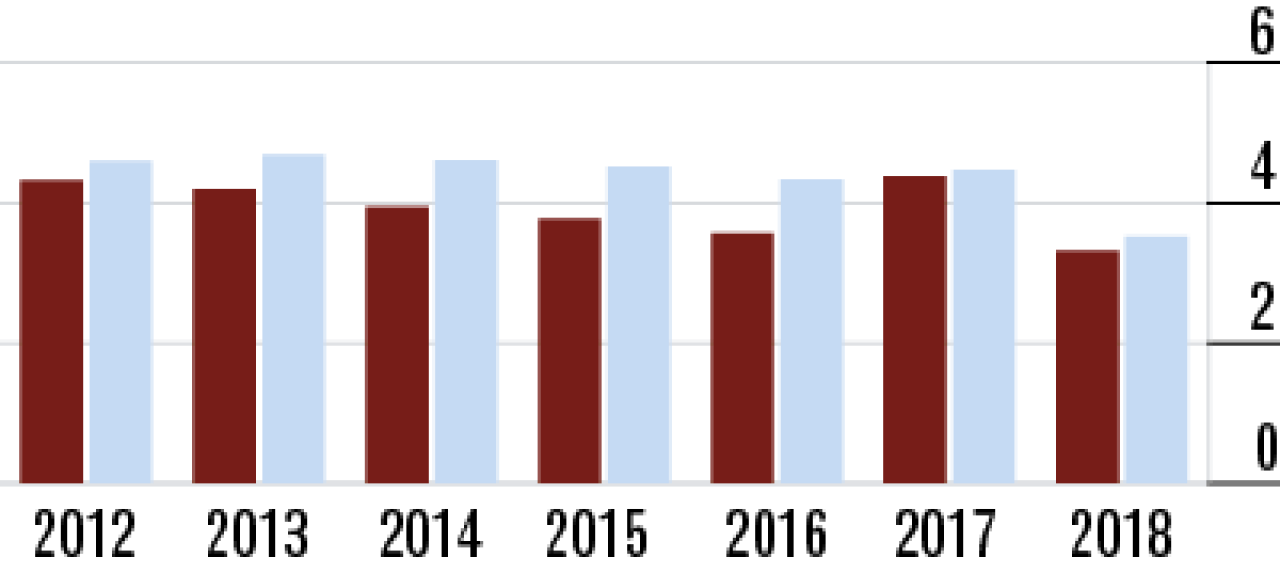

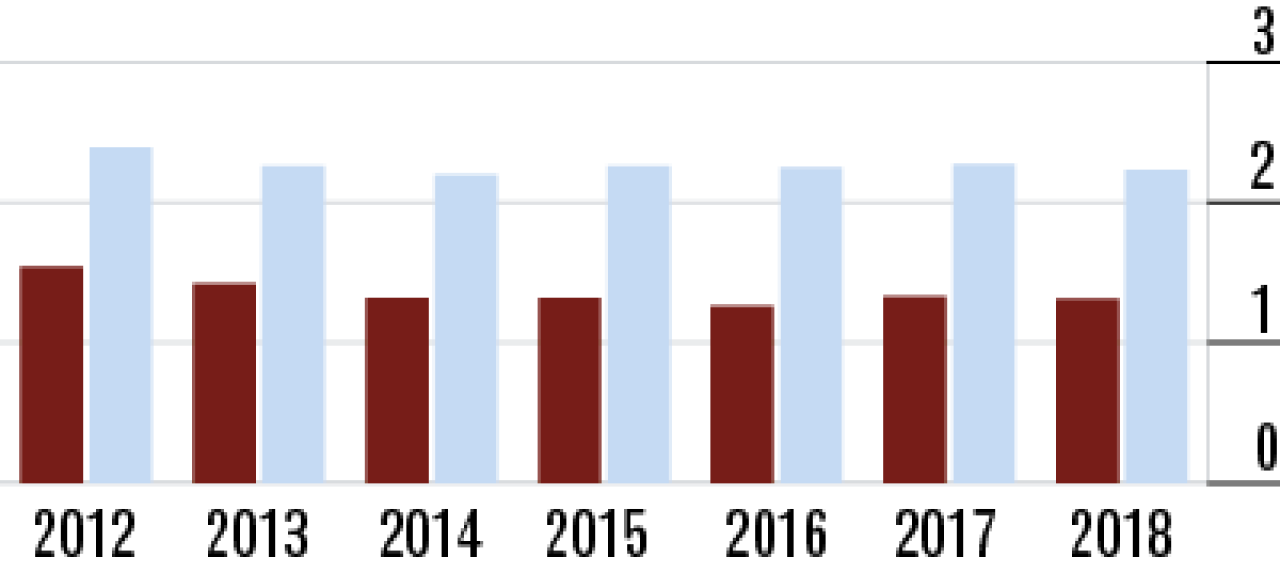

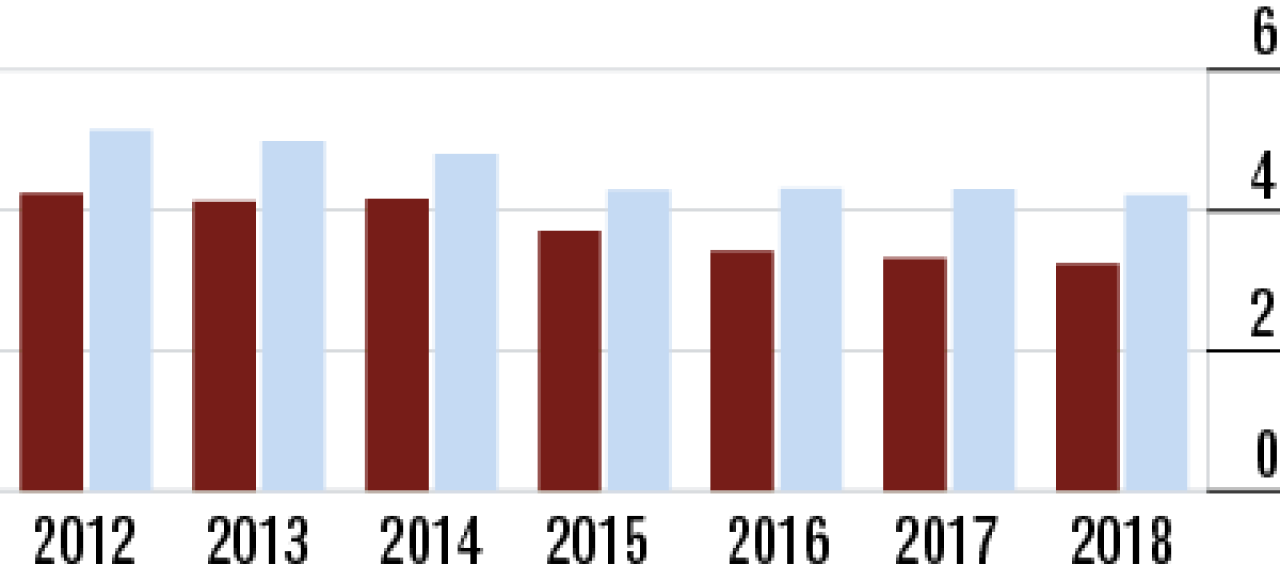

3Geringe Zuführung zur ZZR drückt Nettoverzinsung

Die Nettoverzinsung ist im Mittel der vergangenen Jahre eher unterdurchschnittlich – offenbar musste die R+V vergleichsweise wenig stille Reserven zur Finanzierung der Zinszusatzreserve (ZZR) heben.

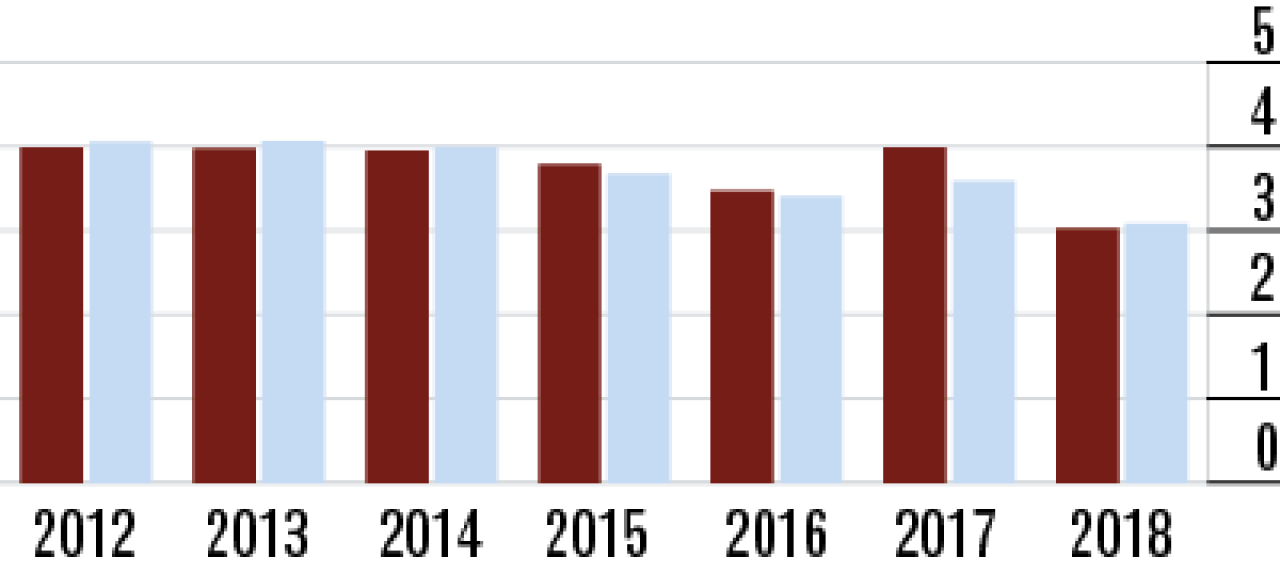

4Durchschnittsverzinsung sinkt vergleichsweise stark

Auch der Rückgang bei der laufenden Verzinsung auf 3,03 % ist vermutlich darauf zurückzuführen, dass weniger Mittel der Zinszusatzreserve zugeführt werden mussten. In den Fonds wurden weniger Reserven realisiert.

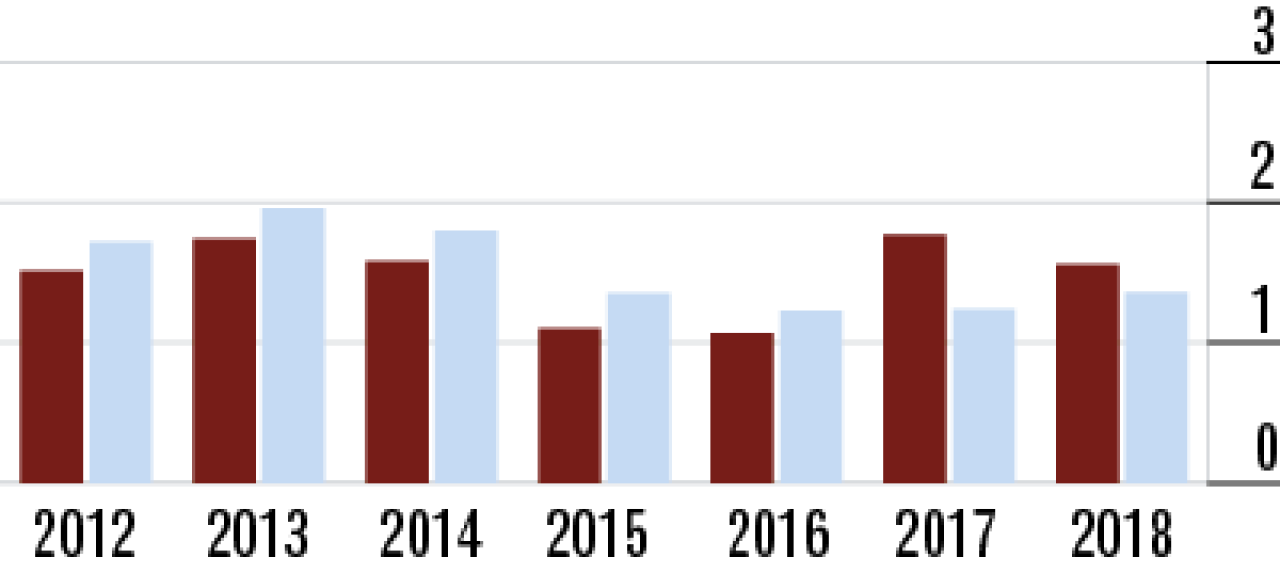

5Abschlusskosten weiterhin leicht unter Marktniveau

Die Abschlusskostenquote bei der R+V Leben ist marktgängig. Sie kann als Indiz dafür gewertet werden,

dass die Wiesbadener das Neugeschäft nicht durch besonders hohe Provisionen ankurbeln.

6Niedrige Verwaltungskosten kommen Kunden zugute

Die niedrige Verwaltungskostenquote ist ein Benefit für Kunden. Offenbar verfügt die R+V über effiziente Strukturen und Systeme. Dabei hat sie natürlich als einer der bedeutenden Marktteilnehmer Größenvorteile.

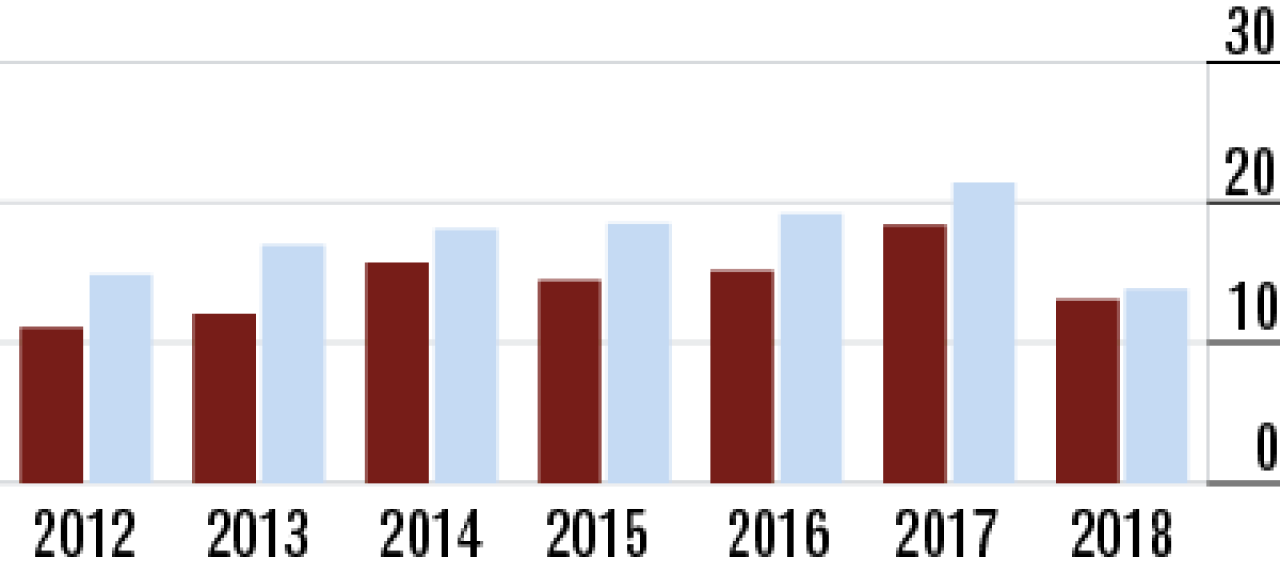

7Rückgang der Umsatzrendite wird begrenzt

Durch die Einführung der Korridormethode wurde zuletzt deutlich weniger Kapital der Zinszusatzreserve zugeführt. Dennoch ist der Rückgang der Umsatzrendite moderater als im Vergleich zum Marktdurchschnitt.

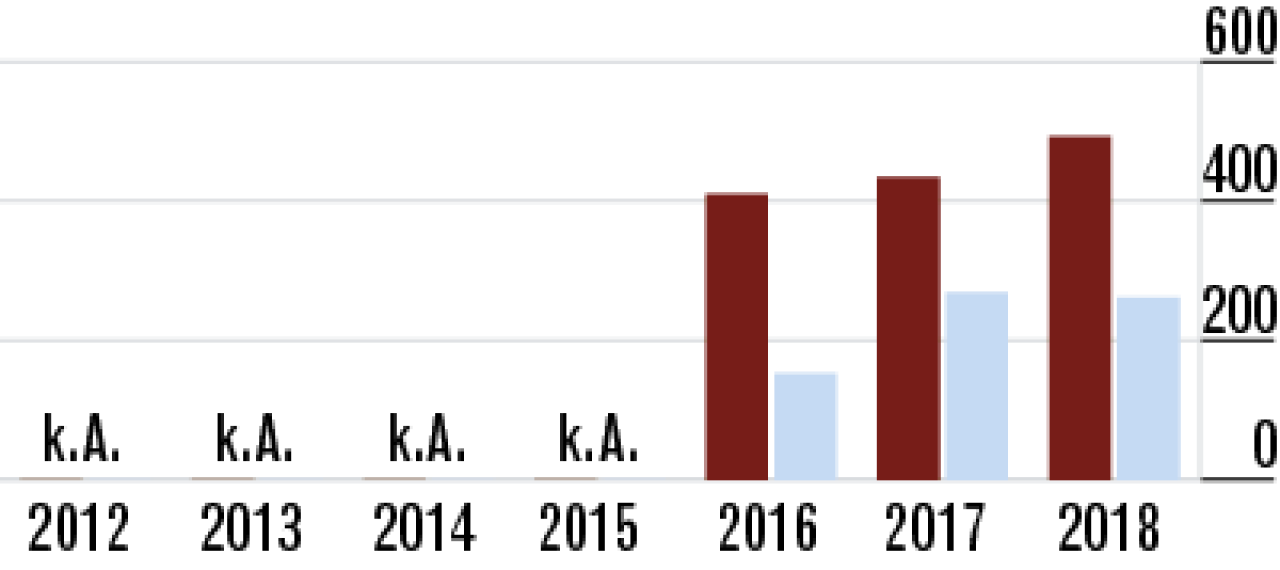

8Bestandsrendite sinkt bei geringerem Gewinnabfluss

Der Rückgang der Bestandsrendite scheint teils gesteuert und teils steuerlich bedingt zu sein. 2018 hat die R+V mit 110 Millionen Euro deutlich weniger Gewinne an die Mutter abgeführt als im Jahr zuvor.

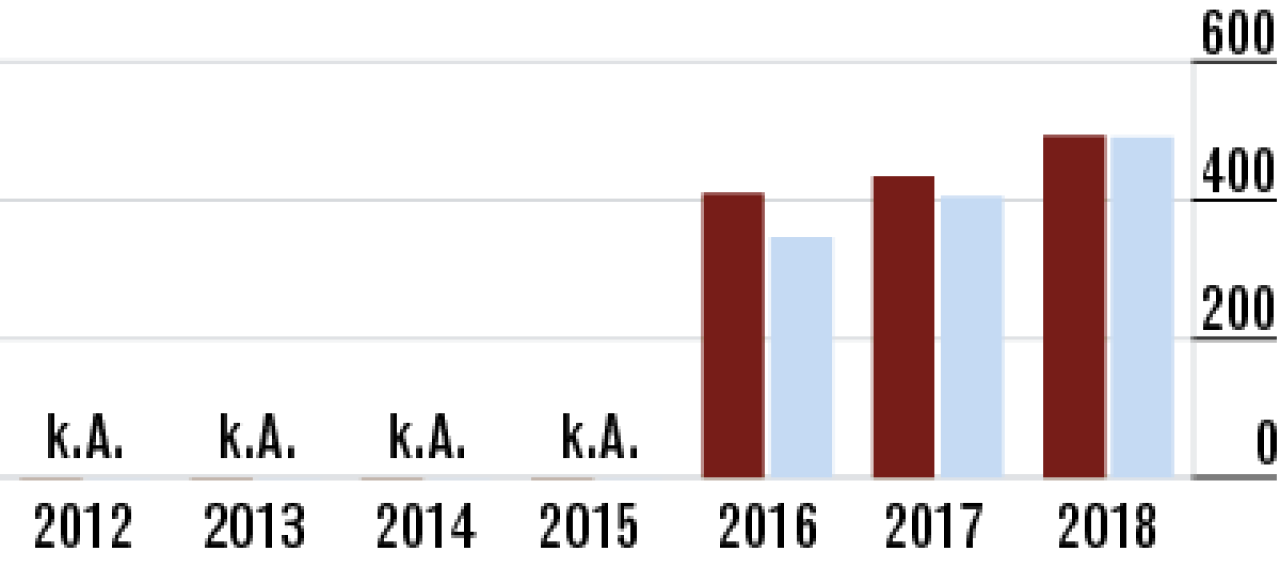

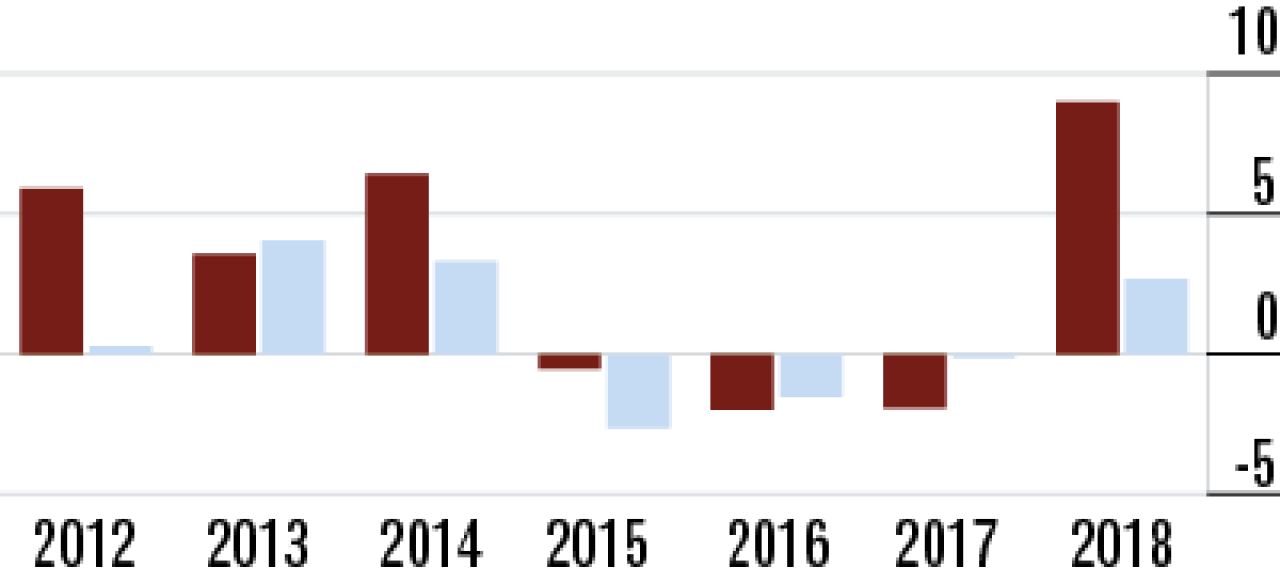

9Geschäft gegen Einmalbeitrag beschleunigt Wachstum

Das hohe Wachstum stammt aus Einmalbeitragsgeschäft. Das ist zumeist eine geschäftspolitische Entscheidung. Nach laufenden Beiträgen wächst die R+V um 1,9 %, was im aktuellen Marktumfeld sehr gut ist.

10Stornoquote weiterhin erfreulich niedrig

Die R+V hat als Teil einer genossenschaftlichen Finanzgruppe eine hohe Marktdurchdringung und Akzeptanz. Die Zufriedenheit der Kunden spiegelt sich in der im Marktvergleich niedrigen Stornoquote wider (3,23 %).

Wie sich der Härtetest zusammensetzt

- SCR-Quote Aufsicht: SCR-Quote im aufsichtlichen Nachweis ggf. unter Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- SCR-Quote Basis: SCR-Quote ohne Anwendung der Volatilitätsanpassung und/oder einer Übergangsmaßnahme.

- Nettoverzinsung: Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Lfd. Durchschnittsverzinsung: ordentliches Kapitalanlageergebnis in Prozent des mittleren Kapitalanlagebestands zu Buchwerten.

- Abschlusskostenquote: Abschlussaufwendungen in Prozent der Beitragssumme Neugeschäft.

- Verwaltungskostenquote: Verwaltungsaufwendungen in Prozent der gebuchten Bruttoprämien.

- Umsatzrendite für Kunden inkl. Zuführung zur ZZR (Zinszusatzreserve): gesamter Rohüberschuss vor Zuführung zur ZZR in Prozent der Summe aus gebuchten Bruttoprämien (ohne fondsgebundene Lebensversicherung) und Kapitalanlageergebnis.

- Bestandsrendite: gesamter Rohüberschuss in Prozent der Bruttodeckungsrückstellung und Ansammlungsguthaben.

- Zuwachsrate gebuchte Bruttoprämien: Veränderung der gebuchten Bruttobeiträge in Prozent des Vorjahresendbestands.

- Stornoquote: vorzeitiger Abgang nach laufendem Beitrag in Prozent des mittleren Jahresbestands.

Weitere Artikel

Im Härtetest: Universa Lebensversicherung

Im Härtetest: Ergo Vorsorge Lebensversicherung