Arbeitskraft: Günstiger Schutz für Fähigkeiten

Wegen riskanter oder körperlich anstrengender Jobs können sich Millionen Menschen eine Berufsunfähigkeitsversicherung nicht leisten. Grundfähigkeitsversicherungen sind eine bezahlbare Alternative. FOCUS MONEY-Versicherungsprofi hat top-geratete Tarife einem Vergleich für drei Modellfälle unterzogen.

(Foto: © Halfpoint - stock.adobe.com)

Großes ungenutztes Potenzial.

Max Mehring arbeitet als Dachdecker. Als er Kniearthrose bekommt, fällt es ihm immer schwerer, seine Arbeit auszuüben. Er muss den Job aufgeben. Eine Berufsunfähigkeitsversicherung (BU) konnte er sich nicht leisten, aber wichtige Grundfähigkeiten hat er mit einer Grundfähigkeitspolice (GF) abgesichert. Solche Policen springen ein, wenn der Versicherte eine oder mehrere Kompetenzen des Alltags verliert. Dazu zählen die körperlichen Fertigkeiten wie Gehen, Stehen oder Knien, aber auch geistige Fähigkeiten. Das Potenzial der Grundfähigkeitspolicen ist weitgehend ungenutzt. Experten schätzen, dass sich mehr als 20 Millionen Menschen in Deutschland eine Berufsunfähigkeitsversicherung meist nicht leisten können. Für viele von ihnen könnte die Grundfähigkeitspolice eine bezahlbare Alternative sein.

Drei Alternativen für den existenziellen Schutz.

Fällt die Arbeit aus gesundheitlichen Gründen weg, führt das häufig zu wirtschaftlichen Existenznöten. Die staatliche Absicherung bewegt sich meist nur auf Sozialhilfeniveau. Eine Versicherung dagegen zahlt im Ernstfall eine monatliche Rente bis zum vereinbarten Endalter. Die beste Arbeitskraftabsicherung ist die BU. Sie schützt den konkret ausgeübten Beruf, ist aber für Menschen mit riskanten Jobs oft nicht bezahlbar. Daneben gibt es die Erwerbsunfähigkeitsversicherung (EU), die wie die BU alle Krankheitsursachen abdeckt, aber nur die allgemeine Erwerbsfähigkeit versichert. Dagegen decken Grundfähigkeitsversicherungen den Verlust elementarer Fähigkeiten ab. Die Zahl der Tarife stieg von 53 im Jahr 2020 auf inzwischen 167 Angebote.

Rente schon bei Ausfall einer Fähigkeit.

Eine Grundfähigkeitsversicherung zahlt im Leistungsfall eine monatliche Rente, solange die Beeinträchtigung besteht. Ob man dem Beruf noch nachgehen kann, spielt keine Rolle. Die Leistung fließt maximal bis zum vereinbarten Endalter. In der Regel reicht es, wenn die versicherte Person mindestens sechs Monate lang beeinträchtigt ist. „Der Ausfall einer einzigen definierten Grundfähigkeit ist mittlerweile standardmäßig leistungsauslösend“, sagt Andreas Ludwig von der Ratingagentur Morgen & Morgen aus Hofheim am Taunus. Wann eine Fähigkeit als vollständig verloren gilt, ergibt sich aus den Versicherungsbedingungen. Doch jeder Versicherer definiert das anders.

Die 15 Leistungsauslöser der Ratingspezialisten.

Für die Ermittlung der besten GF-Policen hat sich FOCUS MONEY-Versicherungsprofi an einem aktuellen Rating von Morgen & Morgen orientiert. Die Experten bewerten die folgenden 15 Grundfähigkeiten als ratingrelevante Leistungsauslöser: Arme bewegen, Autofahren, Gehen, sich orientieren, Gleichgewicht halten, Hände nutzen, Heben und Tragen, Hören, Knien und Bücken, Sehen, Sitzen, Sprechen, Stehen, Treppen steigen sowie wenn es zur Anordnung einer gesetzlichen Betreuung kommt. Morgen & Morgen hat geprüft, wie viele der 15 definierten Grundfähigkeiten in den ausgewählten Tarifen enthalten sind. Dabei wurden in Einzelfällen auch halbe Punkte vergeben, wenn eine Grundfähigkeit „mit Einschränkungen“ zur Leistung führt. Alle Tarife im Vergleich der Beispielfälle haben fünf Sterne, also die Bestnote im Rating.

Zurich, Signal Iduna und Canada Life führend.

Es wurden Berufe gewählt, für die eine BU – auch gemessen am Einkommen – sehr teuer werden kann. Dachdecker, Altenpflegerin und Friseurin sind jeweils 35 Jahre alt und wollen möglichst viele Grundfähigkeiten absichern. Die versicherte Rente beträgt 1500 Euro monatlich und die Vertragslaufzeit reicht bis zum 65. Lebensjahr.

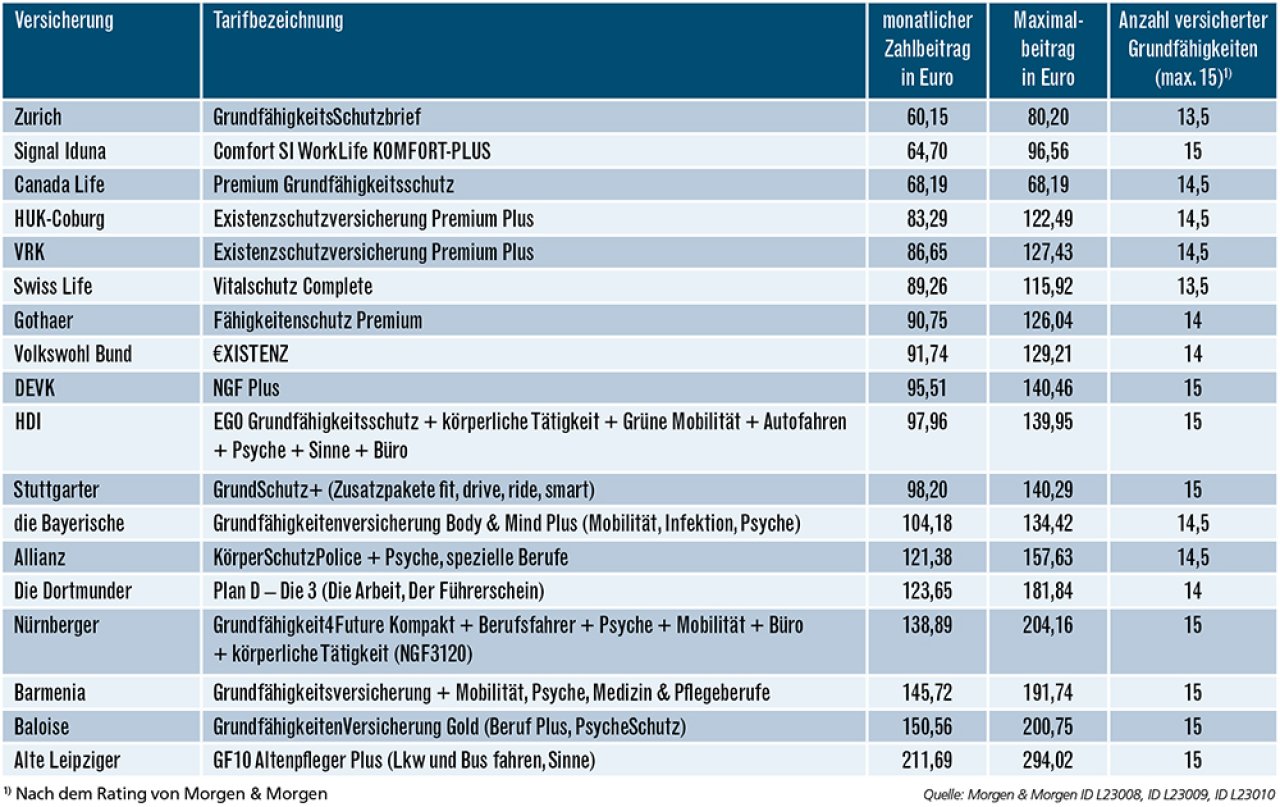

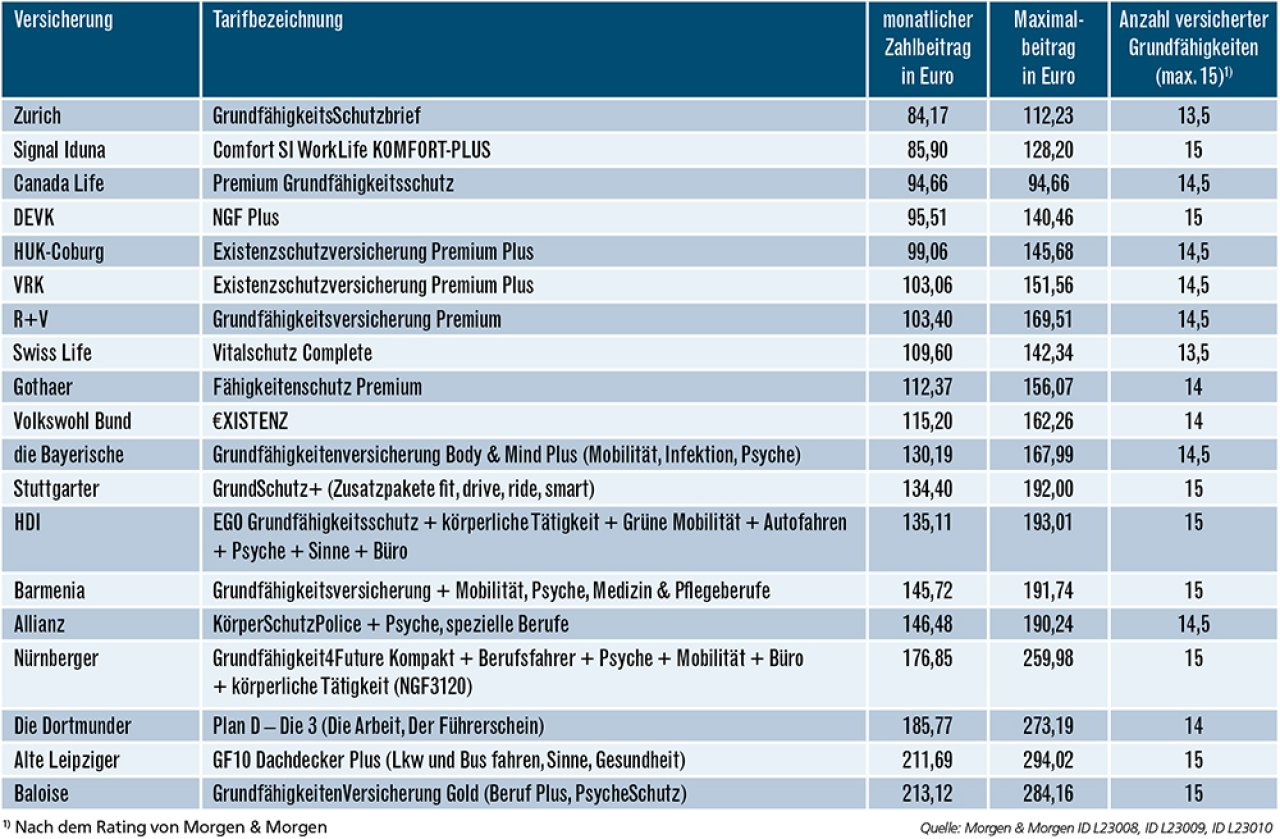

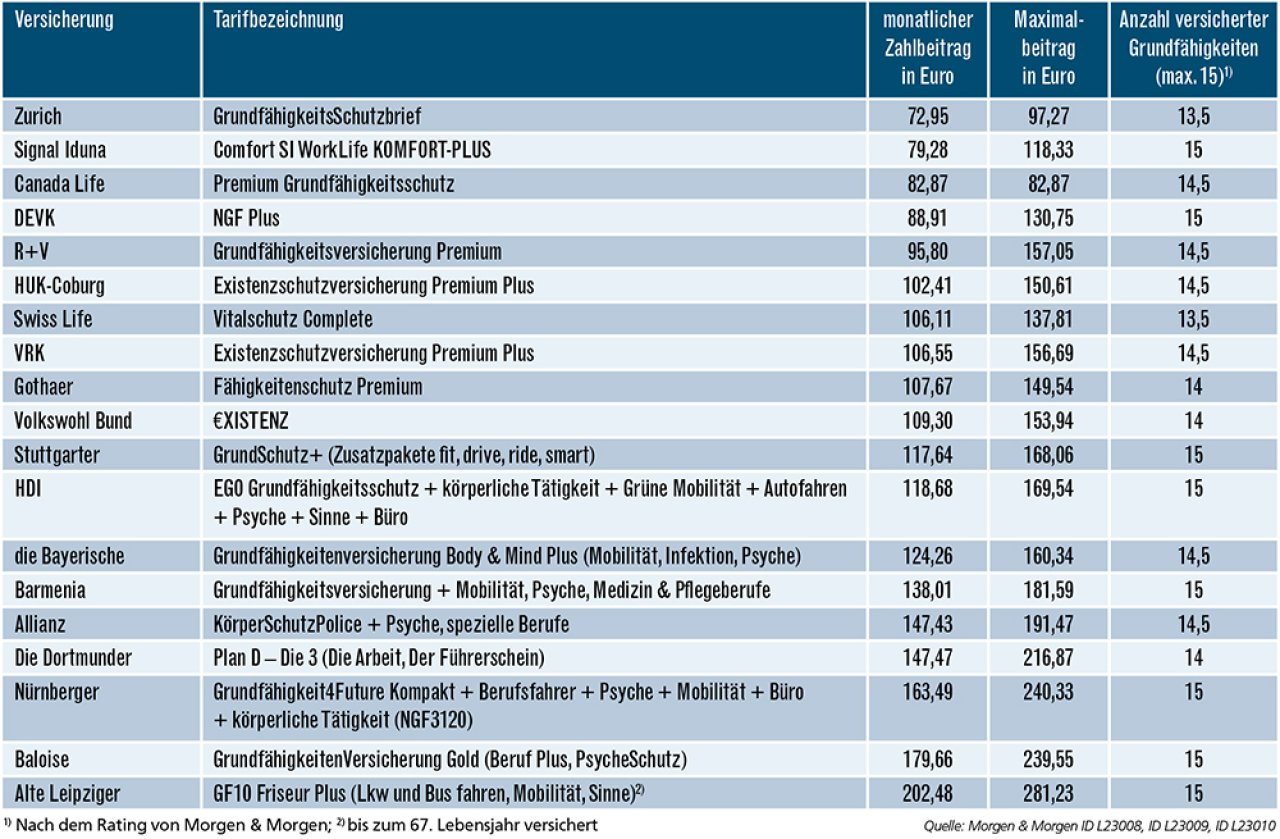

Im Schnitt liegt der Monatsbeitrag der dargestellten Tarife für die Altenpflegerin bei 107 Euro. Die günstigsten Angebote kommen von Zurich (60 Euro), Signal Iduna (65 Euro) und Canada Life (68 Euro). Die Signal Iduna sichert alle 15 Grundfähigkeiten des Ratings ab. Allerdings ist hier der Unterschied zwischen Zahlbeitrag und Maximalbeitrag recht hoch (49 Prozent). Für den Dachdecker liegt der monatliche Durchschnittsbeitrag bei 131 Euro. Die günstigsten Angebote kommen auch hier wieder von Zurich (84 Euro) und Signal Iduna (86 Euro). Die Friseurin müsste monatlich im Schnitt 121 Euro bezahlen. Monatsprämien von weniger als 100 Euro bieten ihr Zurich, Signal Iduna, Canada Life, DEVK und HUK-Coburg.

Etwa die Hälfte lässt sich sparen.

Für eine vergleichbare BU müsste die Altenpflegerin laut Check24 mindestens 151 Euro zahlen und zwar bei der Swiss Life. Bei HDI, Stuttgarter und die Bayerische wären es sogar mehr als 200 Euro monatlich. Eine GF ist also meist um mindestens die Hälfte günstiger als eine BU. Doch es gibt Ausnahmen: Bei der Baloise mit einer BU-Prämie von 173 Euro fällt der Unterschied zur GF-Police (151 Euro) nicht so hoch aus.

Das Kleingedruckte genau lesen.

Wichtig ist zu schauen, wie die Grundfähigkeiten von den Gesellschaften definiert werden. Bei der Bayerischen und der Alten Leipziger ist der Gebrauch der Hände etwa so definiert: Wenn Sie nicht mehr schreiben können oder eine Ihrer Hände so beeinträchtigt ist, dass Sie weder greifen noch Ihr Handgelenk drehen können, wie etwa beim Wechseln einer Glühbirne. Beim Verlust des Stehens setzt die Baloise voraus, dass man auch mit Hilfsmitteln keine zehn Minuten mehr stehen kann. Vor allem mit Blick auf den Beruf ihres Kunden sollten Vermittler das Kleingedruckte streng prüfen. Im Einzelfall gilt es, immer abzuwägen, welche Leistungsauslöser die versicherte Person tatsächlich benötigt. Für eine Altenpflegerin mag Leistung bei Infektion durchaus relevant sein, der Fähigkeitsverlust des Lkw-Fahrens aber eher nicht.

Die besten Grundfähigkeitsversicherungen

Die Altenpflegerin ist 35 Jahre alt und möchte eine monatliche Rente von 1500 Euro bis zum 65. Lebensjahr versichern. Möglichst viele Grundfähigkeiten sollen abgesichert sein. Sie ist seit zehn Jahren Nichtraucherin und hat einen optimalen Body-Mass-Index. Alle Tarife erzielten fünf Sterne im Rating von Morgen & Morgen, also die Bestnote. Ranking nach monatlichem Zahlbeitrag

Der 35-jährige Dachdecker hat eine monatliche Rente von 1500 Euro versichert. Alle weiteren Merkmale wie im ersten Beispiel

Eine Friseurin im Alter von 35 Jahren möchte eine monatliche Rente von 1500 Euro versichern. Alle weiteren Merkmale wie oben

Weitere Artikel

Hundehalterhaftpflicht: Treue Begleiter top abgesichert

Hausratversicherung: die besten Tarife für das Inventar